財稅激勵對新能源產(chǎn)業(yè)綠色創(chuàng)新績效的影響

2023-10-30 10:14:03倪欣雨

現(xiàn)代商貿(mào)工業(yè) 2023年20期

倪欣雨

摘?要:本文以2015-2021年我國新能源企業(yè)為研究樣本,實證檢驗財稅激勵政策對新能源企業(yè)綠色創(chuàng)新績效的影響及公司治理在其中的調(diào)節(jié)效應(yīng)。研究結(jié)果表明,財稅激勵政策正向作用于綠色創(chuàng)新績效,同時良好的公司治理在其中發(fā)揮著正向調(diào)節(jié)作用。因此,為了提升財稅政策的創(chuàng)新績效激勵效應(yīng),應(yīng)進一步完善新能源行業(yè)的財政補貼政策并且優(yōu)化公司管理、改善公司治理結(jié)構(gòu)。

關(guān)鍵詞:財稅激勵;創(chuàng)新績效;新能源;公司治理

中圖分類號:F23?????文獻標(biāo)識碼:A??????doi:10.19311/j.cnki.16723198.2023.20.046

1?問題的提出

近年來我國深入實施創(chuàng)新驅(qū)動、綠色技術(shù)創(chuàng)新等發(fā)展戰(zhàn)略,支持企業(yè)綠色發(fā)展創(chuàng)新。然而,由于企業(yè)創(chuàng)新的動力匱乏、回報周期長、投入資金不足,使得企業(yè)的創(chuàng)新能力并未得到有效提升。因此,政府制定了一系列財政激勵政策,以進一步支持和鼓勵企業(yè)創(chuàng)新工作,緩解能源壓力和優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。但是,由于政策與企業(yè)之間存在信息不對稱,稅務(wù)機關(guān)在與納稅人的博弈中不能準(zhǔn)確判斷真實納稅信息,企業(yè)時常出現(xiàn)騙稅偷稅等違法現(xiàn)象,影響了財政資金的使用效益。為此近年來各級政府加大了對財政扶持政策的監(jiān)管,營造更加公平競爭的環(huán)境,但僅僅依靠政府管控是不夠的,企業(yè)應(yīng)著手實施建立健全公司治理體系的重要舉措。

本文吸收國內(nèi)外有關(guān)財稅激勵政策、新能源產(chǎn)業(yè)創(chuàng)新績效以及公司治理等方面的研究成果,對以下兩個方面進行重新梳理:

第一,財稅激勵政策會影響企業(yè)創(chuàng)新投入,且受內(nèi)外部環(huán)境影響,不同的政策工具作用程度不同。針對新能源產(chǎn)業(yè),從宏觀角度考量,普遍認為財稅激勵能顯著提升企業(yè)的創(chuàng)新投入強度,不同的財稅激勵政策影響程度有差異。但由于政府對企業(yè)行為尤其是創(chuàng)新活動的監(jiān)督難度大,因此改善企業(yè)內(nèi)部環(huán)境也可以加強財稅政策創(chuàng)新激勵作用,通過強化公司治理,可以進一步增強財稅支持政策的穿透性,從而更好地促進企業(yè)創(chuàng)新。

第二,公司的治理水平是影響新能源產(chǎn)業(yè)創(chuàng)新績效的重要因素。健全的公司治理機制可以有效解決企業(yè)代理問題,平等保護大小股東的利益,同時推動管理層積極開展創(chuàng)新活動。從股權(quán)結(jié)構(gòu)上看,股權(quán)集中度與企業(yè)創(chuàng)新存在“倒U型”關(guān)系,適度集中的股權(quán)結(jié)構(gòu)更有利于企業(yè)技術(shù)創(chuàng)新;從薪酬激勵上看,高管是否持股與R&D支出呈顯著正相關(guān)關(guān)系,對管理層的股權(quán)激勵有利于增加公司的R&D支出;從董事會機制上看,獨立董事比例與企業(yè)研發(fā)投入呈不顯著的正相關(guān)關(guān)系。可見,不同的公司治理對技術(shù)創(chuàng)新的影響具有差異性。

過往的研究主要針對財稅激勵對創(chuàng)新的影響,但鮮有學(xué)者將研究對象細化至新能源產(chǎn)業(yè);此外,當(dāng)前學(xué)術(shù)界圍繞新能源企業(yè)公司治理機制與創(chuàng)新績效之間的內(nèi)在聯(lián)系分析比較局限,缺少整體研究。鑒于此,本文將研究對象限定為新能源產(chǎn)業(yè),并使用多元回歸分析法對財稅激勵與創(chuàng)新績效之間的關(guān)系以及對公司治理的調(diào)節(jié)效應(yīng)進行檢驗,進一步分析公司治理、創(chuàng)新績效和財稅激勵三者之間的邏輯關(guān)系,以幫助企業(yè)通過改善公司治理水平以強化上市公司的信息披露機制,保證財稅激勵政策能夠有效刺激和加強綠色創(chuàng)新。

2?理論機制與假設(shè)提出

2.1?財稅激勵政策與新能源產(chǎn)業(yè)創(chuàng)新績效之間的關(guān)系

企業(yè)是創(chuàng)新的主體,創(chuàng)新驅(qū)動是現(xiàn)代化中國經(jīng)濟轉(zhuǎn)型的需要。在當(dāng)前企業(yè)面臨較大經(jīng)營壓力的情況下,政府需要充分發(fā)揮減稅政策以促進企業(yè)的創(chuàng)新動力。通過政府的撥款支持,企業(yè)的自主研發(fā)成本得以降低,產(chǎn)生替代效應(yīng),讓企業(yè)的研發(fā)變得有利可圖,從而刺激企業(yè)的研發(fā)活動,使研發(fā)投入的規(guī)模接近于社會的理想水平。另外,財政補貼對大規(guī)模企業(yè)開放式創(chuàng)新績效的提升作用更強,也有利于企業(yè)短期技術(shù)創(chuàng)新。財政補貼是政府給予的直接經(jīng)濟補貼和現(xiàn)金福利,并且能夠向外界傳遞良好的信號,提高外部融資比例,多方面緩解企業(yè)資金壓力。基于此,本文提出假設(shè):

假設(shè)1:財政補貼對新能源產(chǎn)業(yè)的創(chuàng)新績效有正向促進作用。

通過稅收優(yōu)惠,企業(yè)可以在經(jīng)營活動、投資和理財?shù)确矫嫦硎芤欢ǖ亩愗摐p免或返還額外的自由現(xiàn)金流。相比財政的直接補貼,稅收優(yōu)惠是一種間接補貼。減免所得稅稅率不僅可以降低公司的研發(fā)成本,而且還可以刺激企業(yè)的研發(fā)意愿,促進新產(chǎn)品的開發(fā)。因此,稅收政策對企業(yè)的研發(fā)費用投入和專利數(shù)量的增加產(chǎn)生了一定程度上的影響,并且對先進制造業(yè)企業(yè)一般性創(chuàng)新和實質(zhì)性創(chuàng)新都產(chǎn)生了顯著的正向影響,從而提高了企業(yè)創(chuàng)新績效。稅收優(yōu)惠能夠在稅前扣除稅收損失或者按一定比例進行減免,將減少企業(yè)綠色創(chuàng)新風(fēng)險,降低成本壓力并激發(fā)企業(yè)積極性,增加生產(chǎn)投入,從而提升其創(chuàng)新績效。因此,本文提出假設(shè):

假設(shè)2:稅收優(yōu)惠對新能源產(chǎn)業(yè)的創(chuàng)新績效有正向促進作用。

2.2?公司治理的調(diào)節(jié)作用

良好的公司治理是決定企業(yè)運作和發(fā)展質(zhì)量的重要條件,企業(yè)所有權(quán)和經(jīng)營權(quán)的分離不可避免會產(chǎn)生代理問題,委托人可能為了短期利益而放棄開展研發(fā)活動,而健全的公司治理有助于降低代理成本,促進企業(yè)財務(wù)目標(biāo)的實現(xiàn),從而更好地發(fā)揮政策的激勵效應(yīng)。規(guī)范有效的公司治理制度會向企業(yè)所有者傳遞準(zhǔn)確恰當(dāng)?shù)膭?chuàng)新方向與過程,同時對創(chuàng)新風(fēng)險的管控發(fā)揮著重要作用,減少管理者因為自身利益而進行逆向選擇的風(fēng)險。基于此,本文提出假設(shè):

假設(shè)3:公司治理在財稅激勵政策與新能源產(chǎn)業(yè)創(chuàng)新績效之間發(fā)揮調(diào)節(jié)作用。

3?實證研究設(shè)計

3.1?樣本選取與數(shù)據(jù)來源

本文選取了2008至2021年間A股新能源上市公司作為研究對象,研究樣本及研究數(shù)據(jù)的選取主要來自國泰安數(shù)據(jù)庫和同花順網(wǎng)站,經(jīng)手工整理所得,剔除其中的ST和*ST企業(yè),對連續(xù)變量進行5%上下水平的縮尾處理,最終選取了2008至2021年間158家新能源行業(yè)上市公司的1487個觀測值。

3.2?變量選取與說明

(1)被解釋變量。本文的被解釋變量為綠色創(chuàng)新績效(PA),本文選取企業(yè)當(dāng)年的綠色專利產(chǎn)出作為被解釋變量,用專利產(chǎn)出數(shù)申請總數(shù)的自然對數(shù)來衡量企業(yè)的創(chuàng)新能力,如果PA指數(shù)越高,那么說明企業(yè)綠色創(chuàng)新績效表現(xiàn)越好。

(2)核心解釋變量。本文的解釋變量為財稅激勵(SUB),為對不同的政策激勵形式進行區(qū)分,將財稅激勵政策進一步細分為政府補助和稅收優(yōu)惠。其中財政補貼(SUB)數(shù)額來源于新能源上市公司公開披露的財務(wù)報表附注“政府補助”。鑒于政府補助的金額相當(dāng)大,對其進行對數(shù)處理,稅收優(yōu)惠(TAX)用當(dāng)年企業(yè)稅費返還來衡量,同樣做對數(shù)化處理,其數(shù)額越大表明財稅激勵程度越高。

(3)控制變量。考慮到現(xiàn)實中影響綠色創(chuàng)新績效的因素很多,為保障本文研究成果的可靠性需引入控制變量。對新能源行業(yè)上市公司來說,由于每個公司所面臨的外部政策環(huán)境和市場環(huán)境基本類似,因此本文的控制變量主要是依據(jù)公司個體差異對績效的影響來設(shè)定,參考部分文獻的做法,引入了資產(chǎn)負債率(LEV)、營銷力度(SE)和兩職合一(DUAL)。

(4)調(diào)節(jié)變量。本文的調(diào)節(jié)變量為公司治理(GOV),公司治理一般包括董事會和激勵機制等方面。本文選擇用獨董比例(INDEP)來衡量董事會,用管理層持股比例來衡量管理層股權(quán)激勵(STOCK)。

3.3?模型設(shè)定

本文構(gòu)建模型(1)對假設(shè)1進行檢驗:

PA=α0+α1Subit+α2Levit+α3SEit+α4Dualit+∑tYeart+it

本文構(gòu)建模型(2)對假設(shè)2進行檢驗:

PA=α0+α1Taxit+α2Levit+α3SEit+α4Dualit+∑tYeart+it

為進一步檢驗公司治理對財稅激勵與綠色創(chuàng)新績效之間的調(diào)節(jié)作用,建立模型(3):

PA=β0+β1Subit(Taxit)+β2GOVit+β3Subit*GOVit+β4Levit+β5SEit+β6Dualit+∑tYeart+it

其中,財稅激勵分別用財政補貼(SUB)和稅收優(yōu)惠(TAX)兩個變量來表示;GOV代表公司治理,包含獨董比例和股權(quán)激勵兩個變量;it為殘差項。變量如果沒有特殊說明,則均取t年末的值。

4?研究結(jié)果分析

4.1?描述性統(tǒng)計分析

通過表1可以看出,綠色創(chuàng)新績效的均值為4.048,其標(biāo)準(zhǔn)差為7.090,說明不同的企業(yè)創(chuàng)新績效差異比較大,樣本公司的研發(fā)強度平均比較低。解釋變量財政補貼整體變動幅度相對較大,總體上稅收優(yōu)惠力度更大,但企業(yè)間差異較小。同時資產(chǎn)負債率、營銷力度、兩職合一等控制變量之間的差異性也為本文提供了良好的研究機會。

4.2?多元回歸分析結(jié)果

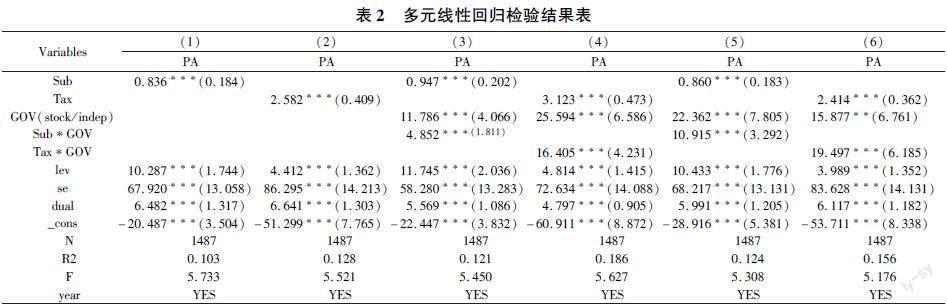

回歸結(jié)果表2顯示政府補貼的回歸系數(shù)為0.836,且在1%水平顯著為正,表明政府的補助對企業(yè)進行綠色創(chuàng)新有明顯的促進作用,假設(shè)1成立。此外在1%的顯著水平下,稅收優(yōu)惠的回歸系數(shù)為2.582,說明稅收優(yōu)惠顯著增強了企業(yè)的創(chuàng)新投入,進一步支持了假設(shè)2。表明估計結(jié)果都是有效的,財政補貼和稅收優(yōu)惠對新能源產(chǎn)業(yè)的創(chuàng)新績效有正向促進作用。

同時,從表2中公司治理的兩個變量回歸結(jié)果可以看出,獨董比例和股權(quán)激勵與政府補貼和稅收優(yōu)惠交互項的回歸系數(shù)均顯著為正,且都在1%的顯著性水平。表明公司治理水平對財稅激勵與企業(yè)創(chuàng)新兩者關(guān)系存在正向調(diào)節(jié)效應(yīng),即公司治理水平良好的新能源企業(yè),財稅激勵政策能更有效地促進創(chuàng)新投入和創(chuàng)新績效。綜上,假設(shè)3成立。

4.3?穩(wěn)健性檢驗

為了檢驗回歸結(jié)果的可靠性,本文主要采用增加控制變量的方法來檢驗回歸結(jié)果。本文利用高管研發(fā)背景(MFUN)作為新的控制變量,將其加入模型(3)后,重新回歸結(jié)果。穩(wěn)健性檢驗的回歸結(jié)果與之前的研究結(jié)果基本一致,表明前述實證結(jié)果具有可靠性。此外,通過比較高管研發(fā)背景的穩(wěn)健性回歸結(jié)果發(fā)現(xiàn),若公司具有研發(fā)背景的高管人員占比較高,公司治理對財稅激勵與企業(yè)綠色創(chuàng)新績效的作用會更強。

5?結(jié)論與建議

對于兼具技術(shù)密集型特征和資金密集型特征的新能源行業(yè)而言,提高創(chuàng)新能力和完善財稅補貼渠道對于新能源上市公司的發(fā)展至關(guān)重要。創(chuàng)新績效是提高新能源上市公司綜合實力和競爭優(yōu)勢的有力支撐,研究結(jié)果表明,稅收優(yōu)惠比政府補貼對新能源企業(yè)創(chuàng)新績效更具有積極的促進效應(yīng),并且股權(quán)集中度、董事會獨立性和股權(quán)激勵水平越高,公司治理效果越好,對財稅支持的正面調(diào)節(jié)作用越大,顯著增強了財政補貼對創(chuàng)新的支持效應(yīng)。

基于本文研究結(jié)論,在良好的公司治理前提下,需要積極構(gòu)建財稅政策體系支持綠色創(chuàng)新績效目標(biāo)的實現(xiàn)。一是建立系統(tǒng)性推動綠色研發(fā)支出的財稅政策指導(dǎo)規(guī)劃,簡化財政補貼的審批流程,支持綠色研發(fā)方案的立項和實施,鼓勵采用先進綠色技術(shù),加強監(jiān)管和評價機制;二是進一步完善新能源行業(yè)的稅收優(yōu)惠政策,加大對綠色創(chuàng)新的稅收優(yōu)惠力度,豐富補貼方式與形式,緩解企業(yè)資金壓力;三是發(fā)揮新能源行業(yè)公司治理的引導(dǎo)作用,優(yōu)化董事會成員結(jié)構(gòu),探索管理層持股計劃和股權(quán)激勵制度,使高管目標(biāo)長遠化,保證企業(yè)合法合規(guī)地利用財稅政策。

參考文獻

[1]韓慶瀟.財稅支持、公司治理與創(chuàng)新績效——基于戰(zhàn)略性新興產(chǎn)業(yè)的政策“穿透性”視角[J].南方金融,2020,(01):3747.

[2]馮根福,溫軍.中國上市公司治理與企業(yè)技術(shù)創(chuàng)新關(guān)系的實證分析[J].中國工業(yè)經(jīng)濟,2008,(07):91101.

[3]劉運國,劉雯.我國上市公司的高管任期與R&D支出[J].管理世界,2007,(01):128136.

[4]黃國良,董飛.我國企業(yè)研發(fā)投入的影響因素研究——基于管理者能力與董事會結(jié)構(gòu)的實證研究[J].科技進步與對策,2010,27(17):103106.

[5]李遠慧,徐一鳴.稅收優(yōu)惠對先進制造業(yè)企業(yè)創(chuàng)新水平的影響[J].稅務(wù)研究,2021,(05):3139.

猜你喜歡

汽車維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

風(fēng)能(2015年4期)2015-02-27 10:14:36