減負疊加離職有助行業去明星化公募基金有望重回“小而美”時代

2023-10-14 20:04:03曹井雪

證券市場紅周刊 2023年37期

曹井雪

未曾想頂流的離職和減負節前同至:一方面是明星基金經理蔡嵩松卸任所有產品,傳言許久的公奔私基本落定;另一方面葛蘭卸任2只基金,合計規模近百億,同公司的明星基金經理周蔚文也在當天卸任了中歐洞見一年持有。此外,年內早前還有謝治宇、馮明遠等百億基金經理陸續減負。

實際上,頂流的光環今年進一步褪色,絕大多數百億基金經理深陷浮虧深淵,基金投資者普遍選擇用腳投票,導致他們的管理規模持續縮水;但換一個角度看,這樣的場景并非一定是壞事,適度瘦身反而有利于他們做業績,這也適用于今年普遍首募成績平平的新基,機會和挑戰并存。

9月29日,諾安成長、諾安積極回報、諾安和鑫3只產品悉數發布變更基金經理公告,明星基金經理蔡嵩松卸任。此前5月他已卸任諾安創新驅動、7月卸任諾安優化配置,由此他揮手告別公募行業。

對諾安而言,蔡嵩松是一個特殊且重要的存在。2020年,他管理的諾安成長規模突破百億,為公司重回千億規模作出重大貢獻。今年一季度,其管理的諾安積極回報還憑借重倉熱門的信創賽道,斬獲了一季度主動權益產品冠軍,產品規模從不足一億元增至二十多億元。

但是在管理產品規模上漲后,業績卻沒能同步跟上,諾安成長在2020年末規模達到327.76億元的巔峰。雖然2021年還經歷了短暫的輝煌,但是由于近年來賽道多表現疲軟,截至離任,該產品2020年末以來凈值回撤幅度為27.7%。諾安積極回報情況也類似,二季度迄今的回撤幅度已經近20%。這或許也是其集中持倉風格帶來的必然結果,在單一賽道表現出色時業績十分亮眼,但潮水褪去后,難以適應其他市場風格了。在蔡嵩松離任后,劉慧影接管了諾安積極回報和諾安成長,鄧心怡和左少逸接管了諾安創新驅動,但是3位繼任者的管理經驗皆不足2年。

這樣的情況并非個例,根據Wind資訊統計,截至10月12日收盤,年內離任的基金經理數量達到231位。其中不乏明星基金經理,融通醫藥明星蔣秀蕾、余額寶的管理人王登峰、長城明星基金經理何以廣、東方紅資管的百億基金經理孫偉、英大基金2022年的“股基冠軍”湯戈、寶盈基金的張仲維和陳金偉。

格上財富金樟投資研究員王祎分析:“基金經理離職可能有多方面原因,包括個人原因、職業規劃、公司平臺等。個人原因包括因業績表現不佳帶來的壓力,職業規劃包括向管理團隊或者投研團隊更高級別崗位的進一步追求,還有不同公司平臺帶來的資源差異、薪酬體系等。在積累了一定的名氣之后,明星基金經理有了更多機會,不穩定性增加。”

就在蔡嵩松公告離任的前一天,中歐基金發布了頂流葛蘭和周蔚文卸任部分產品的公告。

其中,葛蘭卸任了中歐研究精選和中歐阿爾法2只基金,前者由盧純青繼續管理,后者由彭煒接任。目前葛蘭在管的基金有3只,除中歐明睿新起點外,中歐醫療創新和中歐醫療健康都是醫藥主題基金。

同日,中歐洞見一年持有也發布公告稱周蔚文卸任,由搭檔代云峰繼續管理,截至二季度末,該基金的規模為25.47億元。當前,周蔚文在管產品還有7只,其中中歐新趨勢、中歐精選、中歐匠心兩年3只由他單獨管理。

對此,王祎表示:“明星基金經理管理規模龐大,葛蘭管理規模超700億元,這樣的規模不利于基金經理調倉換股,所以卸任部分基金有利于提高投資效率。對基金公司而言,將明星基金經理的規模分一些給其他人,有利于團隊均衡發展。”

據本刊統計,今年以來,已經有14位百億基金經理先后卸任了部分在管產品:2月,馮明遠卸任信澳核心科技、信澳匠心臻選兩年持有以及信澳先進智造3只產品引發關注,目前他在管產品數量為6只。8月,謝治宇也卸任了興全趨勢混合,在管的興全合潤、興全合宜和興全社會價值三年持有二季度末的規模為458.65億元。

實際上,去年,證監會發布了《關于加快推進公募行業高質量發展的意見》(以下簡稱“《意見》”),要求著力提升投研核心能力,引導基金管理人構建團隊化、平臺化、一體化的投研體系,提高投研人員占比,完善投研人員梯隊培養計劃,做好投研能力的積累與傳承,扭轉過度依賴“明星基金經理”的發展模式。

由此,明星基金經理減負被提上議事日程,此次葛蘭和周蔚文兩位百億明星同期減負的情況較為罕見,也從基金公司的層面響應了去明星化的號召。

對此,中泰證券在研報中指出:“對于大型公募,在此前成長牛市的環境下,為了迅速擴大管理規模頻發爆款產品,激勵推捧明星基金經理,導致資金集中于頭部效應嚴重;而當過大的產品規模超越基金經理自身能力時,隨之而來的是產品業績下滑,影響投資者切身利益。”

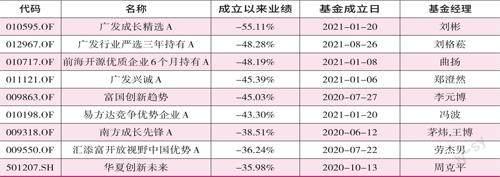

2020年和2021年,公募基金開啟爆款時代。據本刊統計,2020年發行規模超百億的基金有35只,其中主動權益類基金16只。2021年百億主動權益類基金13只,彼時多數基金開始主動限制規模,但是7成以上的基金募集目標都在50億及以上,基金整體規模仍較大。當時“一秒售罄”“開啟配售”等場景多次出現,都是基民對基金公司及基金經理認可的表現。

但是從業績來看,2020年的16只百億“爆款”中,截至10月12日收盤,實現正收益的只有廣發穩健優選六個月持有1只,2021年的百億“爆款”迄今收益率則全部為負。

基金規模過大本就容易存在“船大難掉頭”的情況以及容易違背“雙十原則”(即一只基金持有一家上市公司股票的市值不能超過基金資產凈值的10%;基金管理人管理的全部基金持有一家公司發行的證券不可超過其總股本的10%),發行即“爆款”,也使得基金自誕生之日就自帶管理難的屬性。而近年來市場一直難有大的起色,基金業績欠佳不難理解。

但基金公司的高管理費收入與投資者的負收益之間形成了鮮明對照,上述《意見》中明確提出將“投資者實際盈利”納入考核。對此,中泰證券指出,這從側面反映出監管機構對公募基金追求“相對收益”投資策略的不鼓勵,鼓勵管理人將投資人切身利益放在首位,鼓勵基金以“絕對收益”作為投資目標。

數據來源:Wind

而從最新情況來看,基金發行情況出現了逆轉。在年內行情整體震蕩的情況下,根據Wind資訊,前三季度,僅有2月、5月和6月的基金平均發行份額超過了10億份,三季度各月的平均發行份額僅為5.77億份,9.72億份和6.57億份,當然其中不乏基金的募集份額上限被主動調低的情況。

正在發行的主動權益類產品中,除鵬揚醫療健康份額上限60億份、長城國企優選份額上限50億份外,其他產品設置的上限都低于50億份。其中,10月9日開始發行的平安先進制造主題的限額只有3億元,似乎在致力打造“小而美”的產品。

除了應對市場生態,對于基金公司將規模限額調低的原因,滬上某研究中心負責人王博(化名)對本刊表示:“基金公司限制產品規模分情況而定,原因之一是產品策略存在天花板,原因之二是通過限購反向制造稀缺性,增強投資者信心。”

而在公募生態變化的過程中,投資者的偏好也在悄然出現變化,浮動費率產品開始扎堆發售,某大型基金公司透露,公司的浮動費率產品當前單日銷售份額可達1億。這種管理費與業績、時間和產品規模掛鉤的模式,更有利于讓管理人和投資者的利益保持一致。

(本文提及基金僅做分析,不做投資建議。)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46