商業銀行貸款損失準備所得稅事項的相關探討

2023-10-11 14:11:56王暉妤

市場周刊 2023年10期

關鍵詞:銀行

王暉妤

[容誠會計師事務所(特殊普通合伙),江蘇 南京 210019]

0 引言

貸款業務,一般在銀行的資產業務中占比最大,是銀行的法定業務,占銀行利潤來源的80% ~90%。貸款業務雖然風險大,但是利率較高,商業銀行從收益方面考慮,總是盡可能在風險許可的范圍內擴張自身的貸款業務。 為了應對不斷擴張的貸款業務帶來的信用風險,銀行將預期未來要承擔的風險和損失,計提具有覆蓋作用的貸款損失準備,又稱風險撥備。 銀行風險撥備是把雙刃劍,在對沖貸款信用風險的同時,還能平滑各年度利潤。 銀行常常把貸款損失準備作為平滑各年度利潤的蓄水池。 利潤水平高時多計提損失準備,利潤水平下降時釋放損失準備以維持目標利潤。 在損失準備能夠正常彌補未來發放貸款可能出現的風險和損失的尺度下,多計提損失準備實際是儲備了利潤,釋放或少計損失準備實際是少列支了成本費用,隱藏潛虧。 而資本市場和公眾投資者需要銀行真實地反映資產的公允價值,對銀行撥備不充足下的利潤高估和過于充足下的利潤低估,均需要加以規范和避免。

同時,撥備對風險的覆蓋率是衡量銀行資產質量變化隨經濟景氣度變化的能力。 銀行撥備計提金額的多少,不僅關系到銀行抵御貸款損失風險的能力,也是確保真實利潤的基礎。 對大多數銀行而言,通常計提的撥備不足以彌補未來貸款可能出現的損失,因此必須建立相應的監管制度,監督銀行計提充足的撥備,以提高抵御風險的能力。

1 與貸款損失準備相關的規定

1.1 國際通用相關規定

目前國際通用的監管標準,《巴塞爾協議》(Basel)是國際社會普遍認可的銀行監管國際標準。該協議建立了一整套以加權方式,衡量表內與表外風險的資本充足率國際通用標準。 它的一系列重要的銀行監管規定,得到世界各國監管機構的普遍贊同。 BaselⅠ將商業銀行的資本分為一級資本和二級資本。 而貸款損失準備符合二級資本項下的未公開儲備的特點,用于彌補正常銀行業務尚未確定的損失,可以歸類為二級資本。

BaselⅡ提出三大支柱,其中第一大支柱即總資本充足率應達到8%,核心資本充足率應為4%。BaselⅢ進一步提高了資本充足率指標要求,總資本充足率應達到8%不變,核心資本充足率從4%上調到6%。 資本充足率被認為是促進國際金融體系安全與穩健的中心因素。 而商業銀行的貸款損失準備作為二級資本,計提金額的高低對資本充足率會產生重要影響,是重要的監管指標之一。

1.2 我國法律相關規定

我國為防范金融風險和促進銀行業公平競爭,對貸款損失準備的計提金額、計提范圍、準予稅前扣除范圍給出了明確規定。

我國《商業銀行資本管理辦法(試行)》[1](以下簡稱資管辦法)第三十一條規定,二級資本包括商業銀行實際計提的貸款損失準備超過最低要求的部分,即超額貸款損失準備。 所謂最低要求,指應計提的貸款損失準備和100%撥備覆蓋率對應的貸款損失準備兩者中較高的,即為最低要求。 可見,我國是按照國際通行的做法,將超過最低要求的貸款損失準備作為二級資本,納入資本充足率的監管指標中。除此之外,2018 年,我國銀監會《關于調整商業銀行貸款損失準備監管要求的通知》[2]銀監發〔2018〕7號文,要求撥備覆蓋率要達到120% ~150%,是比資管辦法中撥備覆蓋率(100%)更審慎的要求。

財政部《金融企業準備金計提管理辦法》[3](財金〔2012〕20 號)第四條,對貸款減值損失計提范圍做了明確規定。 金融企業承擔風險和損失的資產應計提準備金,具體包括發放貸款和墊款、存放同業、拆出資金、對外投資資產等。

稅務局《關于金融企業貸款損失準備金企業所得稅稅前扣除有關政策的公告》[4](財政部稅務總局公告〔2019〕年第86 號)(以下簡稱財稅〔2019〕86號文)第一條,對準予稅前提取貸款損失準備金的貸款資產范圍做了明確規定。 包括貸款、貼現、信用墊款、銀行卡透支、進出口押匯、同業拆出、應收融資租賃款等風險資產。

2 目前實務界對貸款損失準備金稅前扣除的理解困境

資產減值損失在商業銀行的財務報表中是占比很大的一項成本費用,而貸款損失準備是資產減值損失的主要部分,通常占比90%以上。 貸款損失準備在考慮外部環境的不確定性影響、貸款規模的增長和貸款質量的惡化等多種因素的情況下而增加。這項金融企業所特有的并且法定的貸款業務中,在計提貸款損失準備的處理上存在稅會差異。 按照會計準則,計提的貸款損失是損益類科目,在利潤表中應當全額沖抵當期利潤。 但是按照稅法,計提的貸款損失在利潤表中只能部分沖抵當期利潤,超出允許沖抵的部分,應當調增應納稅所得額。 會計利潤和稅法利潤的不同,產生了可抵扣暫時性差異。 通常采用資產負債表債務法,將該差異確認為遞延所得稅資產。 然而,貸款損失準備相關的應納稅調增額、可抵扣暫時性差異的計算相當復雜。 因此,貸款損失準備在銀行日常核算和稅務管理中堪稱難點,在稅務稽查實務中被列為重點稽查對象,在銀行業審計實務中也被視為重點審計領域。

目前,根據財稅〔2019〕86 號文,審計實務界對貸款損失準備金稅前扣除存在三種理解方式。

理解一:準予當年稅前扣除的貸款損失準備金=本年末準予提取貸款損失準備金的貸款資產余額×1%-截至上年末已在稅前扣除的貸款損失準備金的余額

另根據該文第四條,銀行當期實際發生的貸款損失,即當期核銷貸款首先在“已在稅前扣除的貸款損失準備金”中抵減,不足部分可據實在“當年應納稅所得額”中扣除。 對該條文的不同解讀,又衍生出理解二、理解三兩個不同公式。

理解二:準予當年稅前扣除的貸款損失準備金=本年末準予提取貸款損失準備金的貸款資產余額×1%-(截至上年末已在稅前扣除的貸款損失準備金的余額-實際發生的貸款損失)

該公式是在計算當年抵稅的貸款損失準備前,將實際發生的貸款損失,在上年末已確定的、且已在稅前扣除的期初余額中先扣除。

理解三:準予當年稅前扣除的貸款損失準備金=本年末準予提取貸款損失準備金的貸款資產余額×1%-截至上年末已在稅前扣除的貸款損失準備金的余額-實際發生的貸款損失

該公式的觀點是,財稅〔2019〕86 號文第四條并未明確說明是首先沖減上年末余額還是本年末余額,所以在計算當年抵稅的貸款損失準備中扣除,如果不夠沖減,該公式計算結果為負數值,負數值也可在稅前據實扣除。

理解二與理解三的根本區別是在計算準予當年稅前扣除的貸款損失準備金的金額時,實際發生的貸款損失最終在計算結果中是增加項還是抵減項。筆者更加傾向于理解二的觀點。 在實際發生貸款損失時,需要先在上年已在稅前扣除的貸款損失準備金中扣除,不足的部分在當年扣除,應作為公式的增加項。 同時,以上三個公式得出的結果均是一段時期發生額的概念(本年末余額-上年末余額=本年發生額),是在計算利潤表中當期所得稅費用時,可以在應納稅所得額中抵減的貸款損失準備的金額。 因此,貸款損失準備應納所得稅的調整是基于發生數。

而貸款損失準備相關的遞延所得稅資產的確認是基于時點數。 上述三個公式,同樣適用于貸款損失準備遞延所得稅資產的確認情況。 但是需要明確區分時點數與一段時期發生數的不同。 計算資產負債表中本期末遞延所得稅資產的余額,還需結合上期末的遞延所得稅資產確認情況,與利潤表中所得稅相互鉤稽。 如何在運用財稅〔2019〕86 號文同一公式的情況下,推演出當期所得稅、遞延所得稅、貸款損失準備三者之間的邏輯關系,同時避免時期(發生數)與時點(時點數)的混淆,筆者以下列舉某商業銀行的一個案例來加以剖析。

3 貸款損失準備對當期所得稅的影響

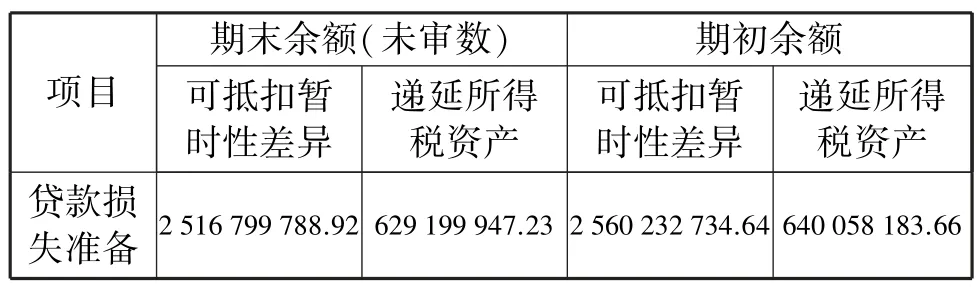

案例:假設某商業銀行2022 年12 月31 日期末貸款余額87 304 784 381.79元,期末貸款損失準備余額 3 383 303 923.60 元。 期 初 貸 款 余 額72 824 270 532.94 元, 期初貸款損失準備余額3 288 475 439.96元。 2022 年貸款損失準備本期計提406 486 093.08元,本期核銷311 657 609.45元。 與貸款損失準備相關的未經審計的期末遞延所得稅資產余額629 199 947.23元,經審計的期初遞延所得稅資產余額640 058 183.66元。 假設不考慮其他因素,適用的所得稅率25%。 具體情況如表1、表2 所示。

表1 期末貸款及貸款準備余額單位:元

表2 未經抵銷的遞延所得稅資產單位:元

案例分析:

我們已知理解一的基礎公式,用銀行本期實際計提的貸款損失準備去扣除理解一基礎公式計算得出的準予扣除部分,就可以求得本期應納稅調增額。公式如下:

(假設A為應納稅調增額,B為本期實際計提貸款損失準備,C為準予當年稅前扣除的貸款損失準備金)

根據理解二的公式,將C展開:

(假設b為本年末準予提取貸款損失準備金的貸款資產余額,c′為上年末準予提取貸款損失準備金的貸款資產余額,d為截至上年末已在稅前扣除的貸款損失準備金的余額,e為實際發生的貸款損失)

=-49 976 654.86(元)

計算過程詳細見表3。

表3 特殊行業準備金-貸款損失準備 單位:元

表3 中,截至本期核銷貸款e即為實際發生的貸款損失,計算思路與上文“思路二”相吻合。 根據以上計算結果,在調增應納稅所得額-49 976 654.86元的同時,還要將當期發生的暫時性差異確認為遞延所得稅資產。

作會計分錄如下:

借: 遞 延 所 得 稅 資 產 -12 494 163.72(-49 976 654.86×25%)元

貸: 所得稅費用- 遞延所得稅費用-12 494 163.72元

4 貸款損失準備對期末遞延所得稅的影響

遞延所得稅資產,是銀行資產賬面價值小于計稅基礎所產生的可抵扣暫時性差異乘以所得稅率而得來。 期末遞延所得稅資產在資產負債表中是時點數,是期末余額的概念,因此在計算取數時應當保持口徑一致,各計算參數都應采用期末余額。 貸款損失準備是貸款的備抵科目,因此當期末的貸款損失準備余額大于稅法準予提取的貸款損失準備余額時,就產生了期末可抵扣暫時性差異。 公式如下:

(假設F為期末可抵扣暫時性差異,H為期末貸款損失準備金余額,f為期初可抵扣暫時性差異,h為期初貸款損失準備金余額)

公式3 為:F=H-b×1%

根據案例已知條件:

F=H-b×1%

=3 383 303 923.60-87 304 784 381.79×1%

=2 510 256 079.78(元)

計算過程詳細見表4。

表4 貸款損失準備確認計算單位:元

表4 計算得出的期末可抵扣暫時性差異2 510 256 079.78元是期末時點數。 系2022 年期末可抵扣暫時性差異的累計余額。 根據計算出的遞延所得稅資產補提金額-1 635 927.28元,原表2 中未審期末遞延所得稅資產629 199 947.23元被調整為627 564 019.95元。 表2 經調整后在財務報表附注中應當披露如表5 所示。

5 當期所得稅、遞延所得稅、貸款損失準備三者的相互關系

通過上述的計算,我們得出了當期所得稅應納稅調增額、期末可抵扣暫時性差異和遞延所得稅資產的金額,二者都是用的思路二的公式,在貸款損失準備科目的基礎上,區分發生數和時點數計算得出。其實,當期所得稅、遞延所得稅、貸款損失準備三者之間還有相互印證的鉤稽關系。

根據公式3,同理可得出期初可抵扣暫時性差異:

該結果與表5 期初可抵扣暫時性差異金額一致。 由于期初、期末均是時點數,兩者相減可以得出本期暫時性差異的發生額。 這里即由公式3 的時點數變為公式4 的發生數:

我們從表5 中期初、期末遞延所得稅資產余額相減亦可得出本期貸款損失準備對當期所得稅的調整額。 計算結果與表3 的完全一致。

企業應做會計分錄如下:

借:遞延所得稅資產-12 494 163.72元

貸: 所得稅費用- 遞延所得稅費用-12 494 163.72元

資產負債表中貸款損失準備形成的遞延所得稅資產的凈增加-12 494 163.72元,與本期已提貸款損失準備應納稅調增額-49 976 654.86×25%的乘積完全相等。說明運用“理解二”的公式,正確區分發生數與時點數這組關鍵概念,能得出完全一致的計算結果。

6 總結

在實際工作中,銀行對風險撥備有著較大的靈活性和自主權,從而增加了稅務部門的征管難度和會計師事務所的審計難度。 另外,貸款損失準備所得稅方面的計算紛繁復雜,不僅給征納雙方帶來困惑,也給審計帶來風險。 銀行實際執行時,不僅要遵守銀行業的監管指標,還要遵守嚴格的稅收政策,同時還要符合會計準則的規定。 通過上述案例的深入剖析,我們可以得出結論,當期所得稅、遞延所得稅、貸款損失準備三者有著很強的邏輯關系。 我們在嚴格遵守財稅〔2019〕86 號文規定的扣除辦法時,需要厘清該扣除辦法在發生數與時點數不同情況下的應用。

最后,貸款損失準備作為銀行業的重點風險領域,在日常的計算和稅務管理中,無論是銀行內部的財務人員、內審人員,還是銀行外部的稅務人員和事務所審計人員,都可以合理的利用本文所述的當期所得稅、遞延所得稅、貸款損失準備之間的邏輯關系,從不同角度計算對比最終結果,以甄別貸款損失準備金額的真實性和準確性,為實務工作帶來事半功倍的效果。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31