捷佳偉創被低估的光伏設備龍頭

2023-10-10 15:19:05劉超然

英才 2023年5期

關鍵詞:設備

劉超然

王傳福哭了。

在8月9日比亞迪第500萬輛電動汽車下線的活動上,王傳福放下了過往的恩怨情仇,將中國車企友商們的名字排列整齊地放在大屏幕上,并堅定地說道:“中國汽車產業必將誕生一批令人尊敬的世界級品牌。”回首起比亞迪的一路辛酸不易,王傳福幾度哽咽,在經歷了中國車企兄弟相爭、內斗拉踩。在內卷嚴重的國內乘用車市場的競爭中,真誠地撫平同行們緊鎖的眉頭:“不要焦慮,我們的好日子在后頭,我們的市場在全球。”相信,那一天屬于國產電動汽車。

前有中東土豪11億美元入股蔚來(NIO.N,09866.HK),后有大眾7億美元入股小鵬(XPEV.N,09868.HK)。從合作方向來看,全球汽車工業的格局,已經逐漸從海外品牌和技術壟斷、國內僅提供生產制造勞動力,在向國內自主品牌和技術為主轉變。不得不承認,全球新能源發展趨勢成就了國產制造業。讓我國逐漸走出基建狂魔、產業鏈代工的刻板印象,并且除了國產電動汽車的迅猛發展,光伏產業鏈的出口也是國產工業出海的代表。今年上半年,我國光伏產品出口總額達到289.2億美元,同比增長11.6%,繼續走高。

不過即使光伏產業發展的景氣度并不低,但資本市場預期并不好,從2022年下半年開始,光伏板塊上市公司便進入了大幅回調。近一年的時間里,一體化龍頭隆基綠能(601012.SH)股價腰斬,市值蒸發超過2,300億;硅料巨頭通威股份(600438.SH)回調超過40%,較高峰期市值減少近千億。光伏行業各細分龍頭均遭遇了大幅下跌。據統計,A股35家光伏產業鏈上市公司,自2022年年中至2023年6月30日,光伏產業鏈市值蒸發了超過6,000億元。

經歷了一年的暴跌之后,光伏上市公司整體估值也來到了歷史低位。截至8月10日,光伏一體化代表隆基綠能的相對估值僅為13倍市盈率,另一巨頭TCL中環(002129.SZ)則下降至14倍左右,通威股份則降到了歷史新低的5倍上下。雖然光伏板塊整體估值相對較低,逐漸被資本“遺棄”,但與之形成巨大反差的是光伏板塊整體的業績并不差,隆基半年報營收646.64億,增速28.76%;歸母凈利潤高達91.78億,增速可以達到41.46%;中環半年報預計歸母凈利可達到44.8億~46.8億元,同比增長53%~60%。

包括今天要聊的一家光伏設備龍頭——捷佳偉創,不久前剛公布了2023年半年度業績預告,上半年歸母凈利潤預期可以達到7.3億~8.1億元,同比增長約45%~60%,扣非凈利潤同比增長43.86%~60.15%,而單二季度歸母凈利潤4.0億~4.8億元,同比增長70%~103%,相當亮眼。

捷佳偉創是一家主要從事太陽能光伏電池相關設備的研發、制造、銷售的國家級高新技術企業。公司擁有業內領先的太陽能電池裝備供應能力,主要產品連續七年產銷量位居行業首位,已成長為全球規模最大的太陽能電池裝備供應商。

捷佳偉創前身是捷佳創精密設備有限公司,由蔣柳建創立于2003年,公司初期主要從事的是各類清洗設備的制造和銷售業務,2005年開始涉足光伏產業,業務仍然以清洗設備為主,但以獨特的前置下沉式機械手及整機防腐技術切入市場。2010年通過業務重組以及收購常州捷佳創,被收購標的主要是從事制絨、清洗和濕法刻蝕設備研發制造的,收購后,公司擴大了在光伏設備方面的布局,切入刻蝕設備等細分環節。

2018年創業板成功上市,公司的核心產品主要在國內銷售,不過近兩年國內光伏板塊投資發展很快,內卷嚴重,2022年國內業務增長確實也出現了放緩,2022年境內收入51.92億,同比增長僅有9%;不過好在近光伏出口比較熱,海外需求增長,公司的海外業務增長比較快,2022年境外收入達到8.13億,同比增長186%,占比達到13.53%。

清洗設備這塊的壁壘并不強,因此公司切入了光伏電池領域,投資建成了電池片生產線整線自動化能力。全面布局電池片各主流技術路線,2021年其TOPCon路線就已具備整線設備交付的能力,核心設備PEPoly和硼擴散設備成功交付客戶量產運行;同年,HJT中試線高效電池片首片下線,還接到了鈣鈦礦的中試線訂單。從年報來看,目前,捷佳偉創是光伏板塊少有的全面布局PERC、TOPCon、HJT、IBC、鈣鈦礦等光伏電池主流技術路線的企業。能看出來,公司對光伏電池設備的布局相當全面。

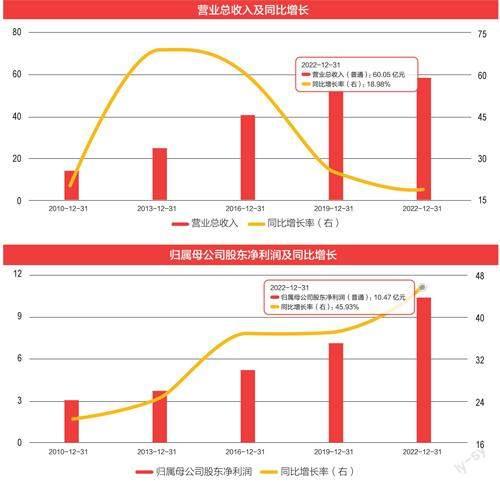

公司上市后業績趕上了國內光伏發展的紅利期。2018-2022年的營業收入從14.93億元提升至60.05億元,復合增速高達41.6%,歸母凈利潤從3.06億元增長至10.47億元,復合增速高達36%。目前,工藝設備(光伏設備)業務占比最高,2022年貢獻了八成以上的營收,不過其復合增速從2020年開始有所放緩。

目前來看,光伏電池技術線還屬于“三分天下”的局面。

主要以PERC技術為核心,短期變化圍繞在是N型的HJT和TOPCon之間的的競爭,而薄膜型的鈣鈦礦電池技術在轉化率上可能會更有優勢。技術層面上,首先看N型HJT電池,公司RF微晶+板式PECVD設備的量產平均轉換效率穩定在25%。近期公司也表示設備的訂單充足;

其次捷佳偉創在TOPCon設備領域,推出了PE-Poly以及MAD等設備,這一塊業務累積獲得訂單產能超過250GW,成為了TOPCon設備的龍頭,短期預期市占率能穩定在50%。根據公告來看,正在研發的TOPCon雙面POLY技術預期將在明年逐步落地,其設備已在開發驗證階段;公司供給安徽大恒能源的TOPConPE-poly設備耗時23天的量產平均轉換效率在25.4%,而光伏電池入庫良率達到新高的97%,而且還有繼續突破的可能。需求依舊穩定,由于TOPCon技術設備與目前的PERC有一定共通性,產能提升相對容易,2023年大概率是N型TOPCon電池落地放量的元年;

最后鈣鈦礦電池技術路線,公司的核心產品是RPD等關鍵設備,從公告來看,已經建設出鈣鈦礦/晶硅疊層整線設備,進一步加強了競爭壁壘。

對于光伏板塊,市場預期一直圍繞產能過剩,但是從企業基本面來看,并不明顯。首先從捷佳偉創的資產來看,2022年存貨達到70.68億的新高,今年一季度更是達到87.84億,可見依舊處于積極擴產階段。

從營運能力來看,存貨周轉天數明顯增加,不過也很正常,一來增長天數并不多,二來一季度存貨累計值比2021年增加了一倍,(這里可以對比下國內芯片半導體上市公司的營運周期,了解下正處于產能過剩環境下的營運情況)。更重要的是公司產品的應收周轉天數在降低,應付周轉天數在增加,這一定程度可以說明公司光伏設備的議價能力提升,下游需求也依舊旺盛,公司凈營業周期達到了新低的307天。

公司下游的主要客戶包括天合集團、隆基股份、中來光電、晶科能源、阿特斯、晶澳太陽能、保利協鑫等一眾光伏頭部企業,2019至2022年以來對前五大客戶的銷售額占比均在50%左右,能在光伏產業龍頭那里把應收賬款賬期降下來還是有相當的競爭力的。

再看資產端,公司雖然最新的資產負債高達67.62%,但分解來看,資產以216億的流動資產為主,占比90%以上,而流動資產中現金及等價物可以達到70億,三成多,剩下是應收和存貨,流動性很好;負債端再看,公司僅有長短期付息債務5億,對比現金可以覆蓋10倍以上,沒有任何償債壓力,而主要使得負債率較高的原因是77.86億的合同負債,首先這部分負債能體現出公司訂單重組,客戶需求較高;而且關鍵這部分負債不存在利息,不會影響利潤。

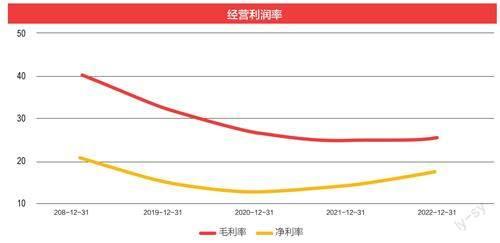

盈利能力回暖一方面是公司建立了較深的護城河,另一方面也意味著產業并未出現明顯的產能過剩。捷佳偉創的毛利率從2020年觸底后企穩反彈,目前穩定在25%左右,今年一季度略降至22.78%,但凈利潤處于不斷增長,2022年和今年一季度能穩定在17.4%左右。

從利潤表看這塊沒有過多的營業外收入增加,全部來自于主業,還是比較真實且可持續。得益于兩方面:首先是海外業務增長較快,海外相比國內業務的毛利率要高出10%以上;其次是公司主推的TOPCon路線中的濕法設備和干法設備的毛利率均比此前的PERC設備更高,且濕法一般會高于干法,后期TOPCon訂單完成,盈利能力繼續優化的預期較強。

估值方面,截至8月11日收盤,捷佳偉創的市值在328億左右,保守預計2023年全年業績可以達到14億~16億,同比增長33%~53%,若以此增速來看,目前公司相對估值PE在29倍左右,PEG在0.57~0.88之間,屬于低估。關鍵捷佳偉創還有兩個增長預期:一個是海外市場拓展預期。相比于同細分領域的邁為股份(300751.SZ)和晶盛機電(300316.SZ),市值排在第三位的捷佳偉創海外業務已經超過了這兩家,海外市場持續增長將給捷佳偉創帶來新的業績增長預期;另一個是半導體設備的布局。2023年4月公司公告調整部分募投項目,布局第三代半導體設備,包括SIC設備、MOCVD設備以及集成電路立式氧化擴散設備和氣相沉積設備。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代工人(2020年13期)2020-09-27 23:04:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(2017年11期)2017-12-20 08:10:57

工業設計(2016年12期)2016-04-16 02:52:00

IT時代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(2015年1期)2015-04-17 03:25:28

設備管理與維修(2015年12期)2015-04-09 06:57:00