住房流動(dòng)性對(duì)家庭資產(chǎn)配置的影響

2023-09-19 11:28:52王重潤(rùn)韓保慶

關(guān)鍵詞:金融資產(chǎn)影響

王重潤(rùn),楊 妍,韓保慶

(1.河北經(jīng)貿(mào)大學(xué) 金融學(xué)院,河北 石家莊 050061;2.河北經(jīng)貿(mào)大學(xué) 金融與企業(yè)創(chuàng)新研究中心,河北 石家莊 050061)

一、引言

過去十幾年,房?jī)r(jià)持續(xù)上漲,家庭不斷增加住房投資。[1-2]目前,住房在家庭資產(chǎn)配置中占比最大。面對(duì)過熱的房地產(chǎn)市場(chǎng)對(duì)宏觀經(jīng)濟(jì)和金融穩(wěn)定帶來的沖擊,限購逐漸成為各地政府調(diào)控房地產(chǎn)市場(chǎng)的常用手段,特別是在2017年“房住不炒”政策提出后,限購、限貸、限售、限價(jià)等限制性交易政策被越來越多的地方政府所采用。房地產(chǎn)市場(chǎng)逐漸降溫,房?jī)r(jià)開始下跌,房地產(chǎn)泡沫風(fēng)險(xiǎn)得到緩釋,但是流動(dòng)性風(fēng)險(xiǎn)卻隨之加大。住房流動(dòng)性風(fēng)險(xiǎn)加大對(duì)家庭資產(chǎn)配置產(chǎn)生了影響,導(dǎo)致潛在的投資者降低房地產(chǎn)投資意愿而增加銀行存款等金融資產(chǎn),也導(dǎo)致現(xiàn)有住房投資者資產(chǎn)結(jié)構(gòu)鈍化和負(fù)債率上升,不利于資產(chǎn)市場(chǎng)穩(wěn)定,進(jìn)而可能對(duì)宏觀經(jīng)濟(jì)穩(wěn)定造成新的不利影響。在當(dāng)前宏觀經(jīng)濟(jì)面臨諸多不確定因素背景下,限制性交易政策的進(jìn)退引起了熱議,房地產(chǎn)調(diào)控政策何去何從是一個(gè)需要認(rèn)真考慮的問題,分析住房流動(dòng)性變化對(duì)家庭資產(chǎn)配置的影響,可為完善房地產(chǎn)政策和宏觀經(jīng)濟(jì)穩(wěn)定提供理論依據(jù)。

關(guān)于家庭資產(chǎn)配置,現(xiàn)有研究主要從房?jī)r(jià)或預(yù)期收益視角來展開。房?jī)r(jià)上漲產(chǎn)生“替代效應(yīng)”和“流動(dòng)性約束效應(yīng)”,引導(dǎo)家庭重新規(guī)劃資產(chǎn)配置,在“替代效應(yīng)”主導(dǎo)下,房?jī)r(jià)上漲與家庭風(fēng)險(xiǎn)金融資產(chǎn)配置呈現(xiàn)負(fù)相關(guān)關(guān)系。[3]另外,房?jī)r(jià)上漲預(yù)期降低了家庭的股票收益率預(yù)期,增持房地產(chǎn)投資,改變金融市場(chǎng)的股票投資和房地產(chǎn)投資的比重,[2,4]引起家庭資產(chǎn)在房地產(chǎn)市場(chǎng)和金融市場(chǎng)之間流動(dòng)。除了預(yù)期收益外,與流動(dòng)性相聯(lián)系的變現(xiàn)成本沖擊是投資者必須考慮的因素。[5]

住房流動(dòng)性是指家庭以合理的價(jià)格出售或抵押房屋獲得資金的便利程度,即住房資產(chǎn)“無損失變現(xiàn)能力”的大小。[6]與金融資產(chǎn)相比,住房資產(chǎn)異質(zhì)性強(qiáng),交易成本高,交易持續(xù)時(shí)間長(zhǎng),具有弱流動(dòng)性特點(diǎn)。[7-8]影響住房資產(chǎn)流動(dòng)性的原因,一是賣方的報(bào)價(jià)策略,高報(bào)價(jià)會(huì)吸引錯(cuò)誤的目標(biāo)客戶群體,使得成交率下降,[9]“溫和”的報(bào)價(jià)策略則有助于提高待售房產(chǎn)的流動(dòng)性;[10]二是市場(chǎng)狀況,當(dāng)市場(chǎng)處于衰退期轉(zhuǎn)入復(fù)蘇期時(shí),賣方更愿意將住房盡快賣出而放棄房?jī)r(jià)上漲帶來的部分收益,以避免可能因房?jī)r(jià)下跌產(chǎn)生損失;[11]三是交易政策,限制性交易政策如限購雖然有助于緩解房?jī)r(jià)的過快上漲,[12]特別是供需失衡造成的房?jī)r(jià)過快增長(zhǎng),[13-14]但是弱化了住房資產(chǎn)的流動(dòng)性。

有學(xué)者探討了流動(dòng)性與房?jī)r(jià)的關(guān)系,認(rèn)為住房流動(dòng)性影響房地產(chǎn)定價(jià),[15]流動(dòng)性上升會(huì)提高房?jī)r(jià)水平。[6]住房流動(dòng)性風(fēng)險(xiǎn)是影響投資者決策的重要因素。[16]然而,鮮有學(xué)者從住房資產(chǎn)流動(dòng)性視角關(guān)注家庭資產(chǎn)配置決策。已有的少量文獻(xiàn)發(fā)現(xiàn),住房的弱流動(dòng)性使得持有住房的投資者需要承擔(dān)相應(yīng)的風(fēng)險(xiǎn),當(dāng)出售房產(chǎn)時(shí),他們不僅面臨交易價(jià)格的不確定性(價(jià)格風(fēng)險(xiǎn)),而且出售所需時(shí)間也面臨不確定性(營(yíng)銷期風(fēng)險(xiǎn)),這就可能使得部分投資者轉(zhuǎn)向流動(dòng)性更高的金融資產(chǎn)。[17]這個(gè)問題缺少足夠關(guān)注的原因,可能與住房流動(dòng)性的度量困難有一定關(guān)系。由于房地產(chǎn)的異質(zhì)性,度量金融資產(chǎn)的流動(dòng)性指標(biāo)比如換手率、買賣價(jià)差等不適用于房地產(chǎn),僅見的文獻(xiàn)以住房抵押貸款證券化程度來表示住房流動(dòng)性,[6]但是鑒于國(guó)內(nèi)資產(chǎn)證券化市場(chǎng)規(guī)模依然較小,并不適用于描述房地產(chǎn)流動(dòng)性。有文獻(xiàn)以市場(chǎng)周轉(zhuǎn)率表示流動(dòng)性,定義為整個(gè)季度的購買和銷售總額與季度初該細(xì)分市場(chǎng)總資本價(jià)值的比值,[18]但是國(guó)內(nèi)關(guān)于住房市場(chǎng)的統(tǒng)計(jì)數(shù)據(jù)并不完整,微觀層面的住房市場(chǎng)周轉(zhuǎn)率很難計(jì)算得到。

基于現(xiàn)有文獻(xiàn),本文構(gòu)造了一個(gè)簡(jiǎn)單的理論框架,分析了住房流動(dòng)性在資產(chǎn)配置中的作用以及限制性交易政策的影響,并通過面板數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn)。可能的邊際貢獻(xiàn)有:一是從流動(dòng)性視角,分析了住房流動(dòng)性對(duì)家庭資產(chǎn)配置帶來的影響,以及對(duì)風(fēng)險(xiǎn)偏好和預(yù)期收益作用的調(diào)節(jié)效應(yīng),與從房?jī)r(jià)和預(yù)期收益視角的文獻(xiàn)相比,拓展了該領(lǐng)域的研究;二是以商品房銷售面積增速移動(dòng)平均值作為住房流動(dòng)性的代理變量,是目前在統(tǒng)計(jì)數(shù)據(jù)約束下能夠較好地刻畫住房市場(chǎng)流動(dòng)性的方法;三是分析了限購政策對(duì)流動(dòng)性與家庭資產(chǎn)配置決策關(guān)系的影響,從而為改善房地產(chǎn)市場(chǎng)調(diào)控政策提供新的依據(jù)。

二、理論分析框架

(一)基本模型

考慮代表性家庭的單期決策問題。家庭效用取決于消費(fèi)、房產(chǎn)以及金融資產(chǎn)提供的效用。住房的效用受到流動(dòng)性大小的影響,流動(dòng)性越大,住房提供的效用越大,當(dāng)住房具有完全流動(dòng)性時(shí)(不存在變現(xiàn)損失),住房效用等同于住房?jī)r(jià)值。構(gòu)造常系數(shù)相對(duì)風(fēng)險(xiǎn)厭惡CRRA效用函數(shù),即:

(1)

家庭在上一期做出投資決策,決定房產(chǎn)投資ht-1和金融資產(chǎn)St-1,在當(dāng)期分別以價(jià)格pt和rt-1變現(xiàn),然后基于當(dāng)期收入和資產(chǎn)變現(xiàn)收益,在當(dāng)期消費(fèi)Ct、房產(chǎn)投資ht、金融投資St之間進(jìn)行分配。面臨的預(yù)算約束可寫為:

Ct+ptht+rtSt=yt+ptht-1-m(1-θt)ht+rt-1St-1

(2)

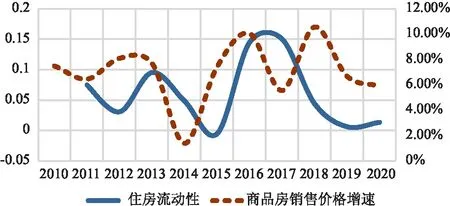

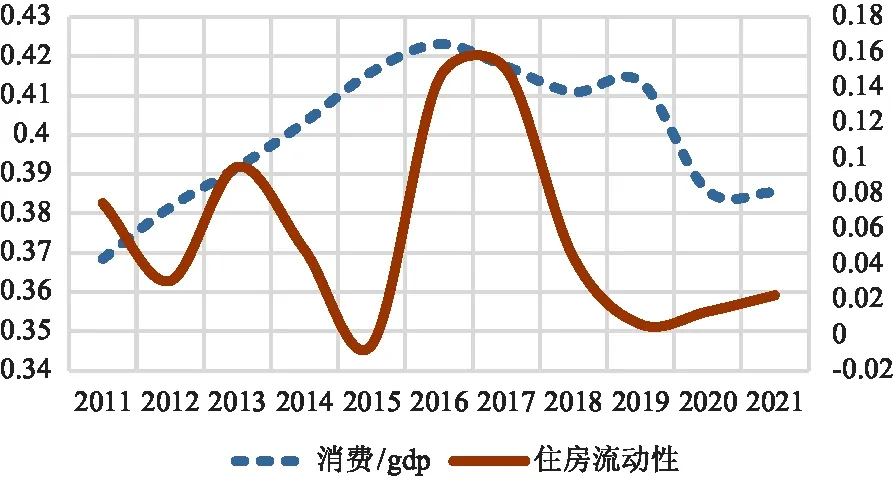

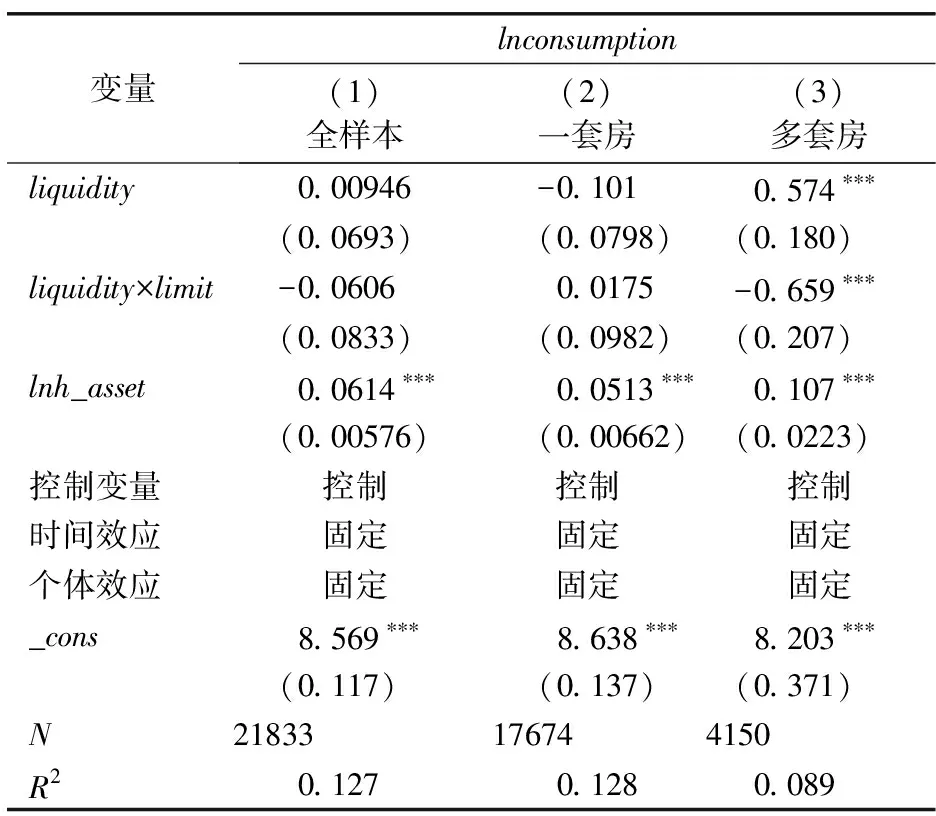

其中,θt表示流動(dòng)性系數(shù),0≤θt≤1,數(shù)值越大,表示流動(dòng)性程度越高。0 構(gòu)造拉格朗日函數(shù),令一階條件等于0: (3) (4) ?L/?ht=ht-γ+λ[-pt-m(1-θt)]=0 (5) (4)和(5)兩式相除,整理得到: (6) 對(duì)ht求關(guān)于θt的偏導(dǎo)數(shù),得到: (7) 近些年,各地紛紛實(shí)施的限購、限售、限貸、限價(jià)等限制性交易政策,直接降低了住房流動(dòng)性θt,根據(jù)公式(7)可以看到,這必然導(dǎo)致住房資產(chǎn)配置ht降低。限制性交易政策還通過住房變現(xiàn)成本影響住房投資。限貸政策包括對(duì)首付比例、貸款利率以及貸款資格的限制,使得家庭住房投資成本上升。限購政策規(guī)定了購房資格和購房數(shù)量,直接抑制了投資性市場(chǎng)需求。限售政策規(guī)定了住房購買后再出售的時(shí)間長(zhǎng)度以及相應(yīng)稅費(fèi),使得住房變現(xiàn)成本提高,抑制投機(jī)性購房需求,也減少了市場(chǎng)供給。限價(jià)政策則直接控制了房?jī)r(jià),限制了商品房?jī)r(jià)上漲和下降的最大幅度,導(dǎo)致房地產(chǎn)投資預(yù)期收益下降。求式(6)中ht關(guān)于m的偏導(dǎo),得到: (8) 風(fēng)險(xiǎn)態(tài)度可能會(huì)影響家庭資產(chǎn)選擇。風(fēng)險(xiǎn)厭惡型投資者更加偏好低風(fēng)險(xiǎn)投資,例如領(lǐng)取養(yǎng)老金和退休金的老年人群,或者收入穩(wěn)定的工薪人群,表現(xiàn)為風(fēng)險(xiǎn)厭惡,偏好短期資產(chǎn)與流動(dòng)性較強(qiáng)的資產(chǎn)。近二十年來,房?jī)r(jià)始終處于上漲趨勢(shì),房地產(chǎn)成為風(fēng)險(xiǎn)相對(duì)較低而預(yù)期收益相對(duì)較高的投資,投資需求旺盛,流動(dòng)性強(qiáng),成為風(fēng)險(xiǎn)厭惡型投資者所偏好的資產(chǎn)。經(jīng)過二十年的增長(zhǎng),目前房?jī)r(jià)處于相對(duì)較高的水平。最近幾年,房地產(chǎn)定位發(fā)生了變化,投資屬性減弱,大城市房?jī)r(jià)上漲趨勢(shì)減緩,中小城市房?jī)r(jià)開始下跌,投資風(fēng)險(xiǎn)加大,在投資者風(fēng)險(xiǎn)厭惡影響下,住房投資需求下降。風(fēng)險(xiǎn)態(tài)度對(duì)資產(chǎn)配置的影響,可以通過求式(6)中ht關(guān)于風(fēng)險(xiǎn)態(tài)度γ的導(dǎo)數(shù)得到: (9) 資產(chǎn)收益對(duì)家庭資產(chǎn)配置也會(huì)產(chǎn)生影響。這可以從兩個(gè)方面分析,從住房消費(fèi)角度,房?jī)r(jià)上漲增加了購房成本,對(duì)當(dāng)期住房需求產(chǎn)生了抑制作用。求式(6)中住房資產(chǎn)ht關(guān)于房?jī)r(jià)pt的導(dǎo)數(shù),得到: (10) 從投資角度,房?jī)r(jià)上漲意味著投資收益增加,為了賺取投資收益,一套房家庭轉(zhuǎn)向多套房,[19]為了節(jié)省購房成本,租房家庭轉(zhuǎn)向買房,從而吸引更多的家庭投資更多的房產(chǎn),并推動(dòng)住房流動(dòng)上升,而住房流動(dòng)性升高則會(huì)進(jìn)一步推高房?jī)r(jià),帶來更多的房地產(chǎn)投資。為了說明這一點(diǎn),利用隱函數(shù)規(guī)則對(duì)式(6)中流動(dòng)性θt求關(guān)于房?jī)r(jià)pt的導(dǎo)數(shù),得到: (11) 進(jìn)一步分析流動(dòng)性對(duì)金融資產(chǎn)配置和消費(fèi)的影響,本文對(duì)式(6)中金融資產(chǎn)St求關(guān)于θt的偏導(dǎo)數(shù),結(jié)合式(7)得到: (12) 為了觀察對(duì)消費(fèi)的影響,我們首先對(duì)(5)和(3)兩式相除,整理得到: (13) 然后對(duì)式(13)消費(fèi)Ct求關(guān)于θt的偏導(dǎo)數(shù),結(jié)合式(7)得到: (14) 綜合以上分析,提出如下待檢驗(yàn)假設(shè): 假設(shè)1:住房流動(dòng)性上升促使家庭增加住房資產(chǎn)的持有規(guī)模。 假設(shè)2:限制性交易政策抑制了家庭住房資產(chǎn)配置。 假設(shè)3:住房流動(dòng)性對(duì)風(fēng)險(xiǎn)態(tài)度與資產(chǎn)配置關(guān)系的影響與房?jī)r(jià)水平有關(guān)。當(dāng)房?jī)r(jià)處于相對(duì)較高水平,住房流動(dòng)性上升使得高風(fēng)險(xiǎn)厭惡家庭增加住房資產(chǎn)配置。 假設(shè)4:住房流動(dòng)性擴(kuò)大了預(yù)期收益上漲對(duì)住房資產(chǎn)配置的邊際影響。 假設(shè)5:住房流動(dòng)性能否促進(jìn)家庭金融資產(chǎn)增長(zhǎng)與家庭持有住房資產(chǎn)規(guī)模有關(guān),當(dāng)家庭持有住房資產(chǎn)規(guī)模較大時(shí),流動(dòng)性上升就能夠促進(jìn)家庭持有更多的金融資產(chǎn)。 假設(shè)6:住房流動(dòng)性對(duì)家庭消費(fèi)支出的影響與家庭持有的住房資產(chǎn)規(guī)模有關(guān),當(dāng)家庭持有住房資產(chǎn)規(guī)模較多時(shí),流動(dòng)性上升會(huì)擴(kuò)大家庭消費(fèi)支出。 為考察住房流動(dòng)性對(duì)家庭資產(chǎn)配置的影響,構(gòu)建雙向固定效應(yīng)面板模型(15): house_rateit=β0+β1liquidityit+β2limitt+βxXit+ci+λt+ε (15) 其中,house_rateit為家庭i在t期的住房資產(chǎn)配置比重,liquidityit為家庭i在t期的住房流動(dòng)性,虛擬變量limitt表示在t年是否限購。Xit為控制變量,ci為個(gè)體固定效應(yīng),λt為時(shí)間固定效應(yīng),ε為誤差項(xiàng)。 為了考察限制性交易政策對(duì)住房流動(dòng)性與家庭資產(chǎn)配置關(guān)系的影響,在模型(15)基礎(chǔ)上加入交乘項(xiàng)liquidity×limit,建立模型(16): house_rateit=β0+β1liquidityit+β2liquidityit×limitt+βxXit+ci+λt+ε (16) 為考察風(fēng)險(xiǎn)態(tài)度與流動(dòng)性相互作用對(duì)資產(chǎn)配置的影響,建立模型(17): house_rateit=β0+β1riskit+β2liquidityit×riskit+βxXit+ci+λt+ε (17) 其中riskit為家庭i在t期的風(fēng)險(xiǎn)態(tài)度,liquidityit×riskit為住房流動(dòng)性與家庭風(fēng)險(xiǎn)態(tài)度的交乘項(xiàng),交乘項(xiàng)表示風(fēng)險(xiǎn)態(tài)度與流動(dòng)性相互影響。 為刻畫流動(dòng)性與預(yù)期收益的相互作用對(duì)住房資產(chǎn)配置的影響,引入住房流動(dòng)性與預(yù)期收益的交乘項(xiàng)liquidityit×exp_incomeit,建立模型(18): house_rateit=β0+β1exp_incomeit+β2liquidityit×exp_incomeit+βxXit+ci+λt+ε (18) 其中,exp_incomeit為家庭i在t期的預(yù)期收益。交乘項(xiàng)liquidityit×exp_incomeit表示流動(dòng)性對(duì)預(yù)期收益作用的影響。 為刻畫住房流動(dòng)性對(duì)金融資產(chǎn)配置和消費(fèi)支出的影響,考慮到住房資產(chǎn)所具有的財(cái)富效應(yīng),在模型(16)基礎(chǔ)上引入對(duì)數(shù)住房資產(chǎn)lnh_asset,建立模型(19): finance_rateit/lnconsumptionit=β0+β1liquidityit+ β2liquidityit×limitt+β3lnh_assetit+βxXit+ ci+λt+ε (19) 其中,finance_rateit表示家庭i在t期金融資產(chǎn)配置比例,lnh_assetit為家庭i在t期的對(duì)數(shù)住房資產(chǎn)價(jià)值。lnconsumptionit表示家庭i在t期對(duì)數(shù)消費(fèi)水平。 宏觀數(shù)據(jù)主要來自《中國(guó)房地產(chǎn)統(tǒng)計(jì)年鑒》和Choice數(shù)據(jù)庫。家庭微觀數(shù)據(jù)來自中國(guó)家庭金融調(diào)查(CHFS)。CHFS調(diào)查自2011年開始,每?jī)赡赀M(jìn)行一次,2017年調(diào)查樣本覆蓋全國(guó)29個(gè)省(自治區(qū)、直轄市)(未包括中國(guó)港澳臺(tái)地區(qū)以及西藏自治區(qū)、新疆維吾爾自治區(qū)),355個(gè)區(qū)縣。考慮到數(shù)據(jù)的可靠性和連續(xù)性,選取2013年、2015年、2017年、2019年調(diào)查數(shù)據(jù),剔除無效樣本,包括樣本年齡小于18、家庭總收入為負(fù)、住房資產(chǎn)配置比例大于1和小于0的樣本等,并對(duì)連續(xù)型變量進(jìn)行上下1%的縮尾處理,獲得21 833個(gè)樣本數(shù)據(jù)。 被解釋變量:家庭資產(chǎn)配置(house_rate)。資產(chǎn)配置是指各種資產(chǎn)在家庭總資產(chǎn)中的相對(duì)占比。本文考察住房流動(dòng)性對(duì)住房資產(chǎn)配置的影響,所以家庭資產(chǎn)配置以住房資產(chǎn)占家庭總資產(chǎn)來表示。其中,住房資產(chǎn)是指扣除住房債務(wù)的房產(chǎn)凈值。之所以采用住房?jī)糍Y產(chǎn)來表示住房資產(chǎn),是因?yàn)槿绻》抠Y產(chǎn)中包括了住房債務(wù),可能加劇內(nèi)生性問題。因?yàn)閺娜谫Y約束角度看,住房流動(dòng)性表現(xiàn)為融資更加便利,[6]住房流動(dòng)性提高可能會(huì)影響住房債務(wù)規(guī)模和成本,從而影響住房投資;反過來,住房債務(wù)擴(kuò)大,購買力增強(qiáng),也會(huì)提高住房流動(dòng)性。為了盡可能減輕互為因果關(guān)系的內(nèi)生性影響,所以定義家庭資產(chǎn)配置=住房?jī)糍Y產(chǎn)/總資產(chǎn)。樣本家庭包括擁有一套和多套房家庭,對(duì)于多套房家庭,其住房?jī)糍Y產(chǎn)為家庭持有的所有住房資產(chǎn)價(jià)值與未償還貸款的差值。 被解釋變量:金融資產(chǎn)配置(finance_rate)。金融資產(chǎn)配置定義為風(fēng)險(xiǎn)資產(chǎn)與家庭總資產(chǎn)的比值。風(fēng)險(xiǎn)資產(chǎn)指家庭持有的股票、債券、基金、理財(cái)產(chǎn)品現(xiàn)值總和。各項(xiàng)金融資產(chǎn)數(shù)據(jù)均來自CHFS問卷中關(guān)于金融資產(chǎn)的問題。剔除金融資產(chǎn)的缺失值,得到1 984個(gè)有效值。 被解釋變量:消費(fèi)支出(lnconsumption)。在CHFS問卷中,消費(fèi)支出為家庭衣、食、住、行、教育、醫(yī)療等消費(fèi)總和取對(duì)數(shù)。 核心解釋變量:住房流動(dòng)性(liquidity)。住房流動(dòng)性衡量住房資產(chǎn)變現(xiàn)的難易程度。住房流動(dòng)性高,一方面說明住房市場(chǎng)交易活躍,資產(chǎn)變現(xiàn)成本小;另一方面意味著住房的需求大,房?jī)r(jià)上漲,吸引更多的資金進(jìn)入房地產(chǎn)市場(chǎng),導(dǎo)致住房空置率下降(空置率定義為待售面積/銷售面積)。這意味著衡量住房流動(dòng)性有兩種方式,一是按照變現(xiàn)成本或者交易時(shí)間來測(cè)量,如住房“交易速度”和“交易容易度”[20],但是缺乏相關(guān)的數(shù)據(jù)來源;二是按照房地產(chǎn)市場(chǎng)供求狀況來測(cè)度。住房需求旺盛,交易活躍,住房流動(dòng)性就比較強(qiáng)。房地產(chǎn)銷售增速能夠較好地代表市場(chǎng)需求狀況。房地產(chǎn)銷售額包括了住房?jī)r(jià)格變動(dòng)的影響,因?yàn)樵诒唤忉屪兞亢蜋C(jī)制變量中有對(duì)房?jī)r(jià)的考慮,為了減少內(nèi)生性和多重共線性的影響,采用商品住宅銷售面積指標(biāo)代表住房市場(chǎng)情況,同時(shí)考慮到市場(chǎng)變化的極端情況,以移動(dòng)平均法來平滑市場(chǎng)需求變化。所以本文以商品房銷售面積增速的兩期移動(dòng)平均值作為流動(dòng)性的代理變量,衡量住房流動(dòng)性的變化。 圖1描述了住房流動(dòng)性與房?jī)r(jià)變化的關(guān)系。可以看到,住房流動(dòng)性與房?jī)r(jià)變化之間具有較明顯的趨勢(shì)性聯(lián)系,主要是在住房?jī)r(jià)格提高的趨勢(shì)下家庭會(huì)在預(yù)期、偏好等因素下增加住房的購買,商品房銷售面積的增速提高(住房流動(dòng)性),這種變化與經(jīng)驗(yàn)觀察相符合,也與Clayton等[21]的研究結(jié)果類似。 圖1 2010—2020年住房流動(dòng)性(左軸)和住房?jī)r(jià)格增速 解釋變量:住房資產(chǎn)(lnh_asset)。住房資產(chǎn)為CHFS問卷中家庭住房?jī)r(jià)值與住房負(fù)債之間的差額。為消除異方差影響,取對(duì)數(shù)表示。 機(jī)制變量:風(fēng)險(xiǎn)態(tài)度(risk)。風(fēng)險(xiǎn)態(tài)度水平為CHFS問卷中“如果您有一筆資金用于投資,您最愿意選擇哪種投資項(xiàng)目”問題獲得。剔除回答“不知道”的樣本,本文將選擇“不愿意承擔(dān)任何風(fēng)險(xiǎn)”和“略低風(fēng)險(xiǎn)、略低回報(bào)的項(xiàng)目”的家庭定義為風(fēng)險(xiǎn)厭惡家庭,賦值為1;選擇其他選項(xiàng)的家庭為非風(fēng)險(xiǎn)厭惡家庭,賦值為0。 機(jī)制變量:預(yù)期收益(exp_income)。適應(yīng)性預(yù)期下,家庭的行為不僅受當(dāng)期影響,而且受滯后期影響。參考高波等[22]的研究方法,選取滯后一期房?jī)r(jià)漲幅作為家庭預(yù)期收益的代理變量。 政策虛擬變量。本文把限購政策作為限制性交易政策的代表,分析限購政策如何影響流動(dòng)性與家庭資產(chǎn)配置決策的關(guān)系。根據(jù)2016年底“房住不炒”政策的提出為時(shí)間界限,把2017年、2019年CHFS調(diào)查樣本對(duì)應(yīng)的年份定義為實(shí)施限購的年份,取值為1;2013年、2015年CHFS調(diào)查樣本對(duì)應(yīng)的年份表示未實(shí)施限購年份,取值為0,構(gòu)建虛擬變量,考察限購政策的影響。 控制變量。控制變量主要從受訪者特征、家庭特征和地區(qū)特征進(jìn)行選取,如受訪者性別、年齡、婚姻狀況、健康程度、子女?dāng)?shù)量、家庭總收入、是否參加商業(yè)保險(xiǎn)、是否參加養(yǎng)老保險(xiǎn)、國(guó)內(nèi)生產(chǎn)總值增速、消費(fèi)價(jià)格指數(shù)增速等。 表1為各變量的解釋說明,表2為各變量的描述性統(tǒng)計(jì)。從表2中可以看出,家庭住房資產(chǎn)配置的均值為0.625,即平均來看住房資產(chǎn)占家庭總資產(chǎn)的62.5%,說明家庭的住房資產(chǎn)占總資產(chǎn)的比重十分高。住房流動(dòng)性的均值為0.06,最大值0.314與最小值-0.326相差較大,說明各省市房地產(chǎn)市場(chǎng)流動(dòng)性存在較大差異,是一個(gè)高度異質(zhì)性市場(chǎng)。 表1 變量說明 表2 變量統(tǒng)計(jì)描述 模型(15)和模型(16)的回歸結(jié)果如表3所示。表3中第(1)列為加入政策虛擬變量的全樣本回歸結(jié)果。住房流動(dòng)性對(duì)家庭住房資產(chǎn)配置的系數(shù)為0.029,且在10%水平上顯著。說明住房流動(dòng)性對(duì)家庭住房資產(chǎn)配置具有正向影響,住房流動(dòng)性提高1個(gè)百分點(diǎn),家庭住房資產(chǎn)配置比例提高0.029%。假設(shè)1得到證實(shí)。 表3 住房流動(dòng)性與家庭住房資產(chǎn)配置 為了對(duì)比分析限購前后流動(dòng)性與住房資產(chǎn)配置的關(guān)系,把樣本分為限購前和限購后兩組。第(2)列結(jié)果顯示,限購前住房流動(dòng)性對(duì)家庭住房資產(chǎn)配置為正向影響,住房流動(dòng)性提高1個(gè)百分點(diǎn),家庭住房資產(chǎn)配置比例提高0.098 3%,且在1%的顯著性水平下顯著。第(3)列結(jié)果顯示,限購后流動(dòng)性對(duì)住房資產(chǎn)配置的影響依然為正,邊際影響系數(shù)為0.013 4,但是并不具有統(tǒng)計(jì)顯著性。可能原因是,2016年去庫存政策與限制性交易政策疊加,流動(dòng)性對(duì)家庭資產(chǎn)配置的影響受到干擾,導(dǎo)致不顯著。 第(4)列報(bào)告了模型(16)的回歸結(jié)果。第(4)列顯示,加入流動(dòng)性與限購的交乘項(xiàng)(liquidity×limit)后,住房流動(dòng)性對(duì)家庭資產(chǎn)配置依然有顯著性影響,即住房流動(dòng)性提高1個(gè)百分點(diǎn),家庭住房資產(chǎn)配置比例提高0.056 5%;限購政策交乘項(xiàng)為負(fù),且在10%顯著性水平下顯著,說明限購政策發(fā)布后,流動(dòng)性對(duì)住房資產(chǎn)配置的正向作用被抑制,使得家庭住房資產(chǎn)配置降低。假設(shè)2得到證實(shí)。 現(xiàn)在回到第(3)列,盡管回歸結(jié)果并不具有統(tǒng)計(jì)顯著性,但是第(4)列的結(jié)果從側(cè)面證實(shí)了第(3)列結(jié)果的意義,即限制性交易政策降低了流動(dòng)性對(duì)資產(chǎn)配置的正面影響。 1.婚姻狀況。中國(guó)傳統(tǒng)認(rèn)為住房是成家立業(yè)的必要條件,結(jié)婚需要購置新房。為了觀察婚姻因素對(duì)流動(dòng)性與家庭資產(chǎn)配置關(guān)系的影響,本文將受訪人群的婚姻狀態(tài)作為分組條件,將樣本分為已婚組和未婚組,回歸結(jié)果如表4所示。對(duì)于已婚組和未婚組,住房流動(dòng)性對(duì)住房資產(chǎn)配置的影響系數(shù)為正,也就是說,無論是否已婚,住房流動(dòng)性提高都能夠促進(jìn)家庭增加住房資產(chǎn)配置,而未婚組的流動(dòng)性系數(shù)更大,這是婚前購房習(xí)俗的影響和表現(xiàn)。 表4 婚姻狀態(tài)異質(zhì)性 2.子女?dāng)?shù)量。除了滿足家庭本身的住房需求外,中國(guó)父母總是為子女后代考慮,這可能對(duì)其購房行為產(chǎn)生影響。所以本文對(duì)家庭子女?dāng)?shù)量進(jìn)行分組,考慮無孩子家庭和有孩子家庭的住房資產(chǎn)配置情況,回歸結(jié)果如表5所示。 表5 子女?dāng)?shù)量異質(zhì)性 無孩子家庭的流動(dòng)性系數(shù)顯著,而有孩子家庭回歸系數(shù)為正卻不顯著,可能的原因是,無孩子家庭一般屬于年輕家庭,其中一部分收入較低不太穩(wěn)定,對(duì)房?jī)r(jià)比較敏感,另一部分收入較高,敢于投資,流動(dòng)性提高往往伴隨著房?jī)r(jià)上漲,對(duì)無孩子家庭就產(chǎn)生了比較大的影響;對(duì)于有孩子家庭而言,在素質(zhì)教育下,家庭更注重孩子的全方面發(fā)展,資金投入較多,撫養(yǎng)負(fù)擔(dān)較重,無力購置更多的房產(chǎn),另外,有孩子家庭大多已經(jīng)購房,所以對(duì)流動(dòng)性變化的反應(yīng)不太明顯。 3.住房數(shù)量。家庭決定投資住房數(shù)量是否受到流動(dòng)性的影響?本文把樣本區(qū)分為一套房和多套房?jī)山M,從理論上分析,一套房需求一般屬于消費(fèi)型需求,而多套住房需求就具有一定投資屬性了。消費(fèi)型住房需求受到較強(qiáng)的預(yù)算約束,大都需要通過銀行抵押貸款,當(dāng)住房流動(dòng)性較高時(shí),銀行貸款更容易得到,成本也更低,這將有助于家庭實(shí)現(xiàn)購房計(jì)劃,而且在房?jī)r(jià)上漲預(yù)期下,為了節(jié)約購房成本,這些家庭也會(huì)加快購房,所以流動(dòng)性應(yīng)該會(huì)促進(jìn)這類家庭的住房資產(chǎn)配置。投資性需求同樣也會(huì)受到流動(dòng)性刺激,流動(dòng)性強(qiáng)意味著變現(xiàn)容易,投資收益更高。從回歸結(jié)果表6可以看到,一套房家庭回歸系數(shù)顯著,住房流動(dòng)性提高會(huì)顯著增加這些家庭的住房資產(chǎn)配置,而且限制性交易政策則顯著降低了流動(dòng)性對(duì)家庭資產(chǎn)配置的影響,符合理論預(yù)期。多套房家庭的回歸系數(shù)顯著為負(fù)數(shù),這可能是因?yàn)檫@些家庭住房資產(chǎn)配置已經(jīng)較多,住房投資的高門檻造成這些家庭無力再追加住房投資,而流動(dòng)性上升伴隨著房?jī)r(jià)收益增加,擁有多套房家庭開始尋求變現(xiàn)收益。 表6 住房數(shù)量異質(zhì)性 4.戶籍狀況。家庭戶籍狀況受流動(dòng)性影響不同。本文將樣本劃分為農(nóng)村組和城鎮(zhèn)組。由于農(nóng)村家庭住房的市場(chǎng)化程度低,大多是自建住房,所以農(nóng)村組家庭受流動(dòng)性影響不大,回歸結(jié)果如表7所示。城鎮(zhèn)組家庭中,流動(dòng)性及其與限購政策交乘項(xiàng)系數(shù)顯著,農(nóng)村組系數(shù)不顯著。 表7 戶籍異質(zhì)性 1.內(nèi)生性討論。本文的研究?jī)?nèi)容為住房流動(dòng)性對(duì)家庭住房資產(chǎn)配置的影響,但家庭的選擇具有一定的主觀性,除本文的控制變量外,家庭成員的性格、習(xí)慣、觀念等也會(huì)影響家庭的資產(chǎn)選擇。這些變量的遺漏可能對(duì)回歸結(jié)果產(chǎn)生內(nèi)生性問題,但這些變量觀測(cè)難度較大,也難找到合適的工具變量,這些變量不隨時(shí)間而變化,在截面數(shù)據(jù)中較難識(shí)別,故構(gòu)建面板數(shù)據(jù),采用個(gè)體固定效應(yīng),解決不隨時(shí)間變化但隨個(gè)體變化的遺漏變量問題,同時(shí)采用時(shí)間固定效應(yīng),解決不隨個(gè)體變化但隨時(shí)間變化的遺漏變量問題。 另外,家庭資產(chǎn)配置與住房流動(dòng)性之間可能存在相互因果關(guān)系——流動(dòng)性固然會(huì)影響家庭資產(chǎn)配置決策,但是家庭資產(chǎn)選擇的結(jié)果也必然會(huì)影響資產(chǎn)價(jià)格和收益,進(jìn)而影響資產(chǎn)的流動(dòng)性,從而造成內(nèi)生性問題,導(dǎo)致估計(jì)結(jié)果有偏,因此本文采取工具變量法對(duì)家庭住房資產(chǎn)配置與住房流動(dòng)性之間的關(guān)系進(jìn)行分析。選取新開工面積對(duì)數(shù)作為工具變量,房產(chǎn)商在一定程度上根據(jù)房地產(chǎn)流動(dòng)性狀況來確定新開工面積,滿足相關(guān)性,同時(shí)新開工面積為省級(jí)層面宏觀變量,不直接受家庭投資影響,與家庭層面的選擇偏好等微觀變量無直接聯(lián)系,滿足外生性。 表8為引入新開工面積對(duì)數(shù)為工具變量的回歸結(jié)果。本文采用xtivreg2命令進(jìn)行工具變量回歸,第(1)列為未加入控制變量的回歸結(jié)果,加入控制變量的回歸結(jié)果如列(2)所示,工具變量對(duì)住房資產(chǎn)配置的正向作用依舊顯著,一階段估計(jì)的F值為884.70,工具變量的t值為29.74,F值大于10%偏誤水平下的臨界值16.38,拒絕弱工具變量假設(shè)。 表8 工具變量檢驗(yàn) 2.縮尾處理。參考南永清和孫煜研究方法[23],將流動(dòng)性及住房資產(chǎn)配置進(jìn)行了上下5%的縮尾處理,回歸結(jié)果如表9所示,在加入控制變量后,住房流動(dòng)性的回歸結(jié)果顯著,與上文結(jié)論一致。 表9 上下5%縮尾處理 3.更換解釋變量。參考譚小芬和李奇霖去庫存化定義[24],以待售面積和銷售面積分別表示當(dāng)前的住房供給狀況和住房需求。當(dāng)住房流動(dòng)性較大時(shí),說明房地產(chǎn)市場(chǎng)需求旺盛,住房空置率降低。顯然,住房流動(dòng)性與住房空置率為負(fù)相關(guān)關(guān)系。定義住房流動(dòng)性為住房空置率的倒數(shù),即住房流動(dòng)性=1/住房空置率。回歸結(jié)果如表10所示,住房流動(dòng)性的回歸結(jié)果顯著,與上文一致。 表10 更換解釋變量 驗(yàn)證假設(shè)3和假設(shè)4,即流動(dòng)性對(duì)家庭風(fēng)險(xiǎn)態(tài)度、預(yù)期收益與資產(chǎn)配置關(guān)系的影響。由于限購等限制性交易性政策的直接目的是抑制房?jī)r(jià)過度上漲,在限購開始一段時(shí)間后,各地房?jī)r(jià)漲幅出現(xiàn)不同程度回落,所以將限購前定義為高房?jī)r(jià)時(shí)期,限購后界定為低房?jī)r(jià)時(shí)期,然后樣本分為限購前、限購后兩組,分別引入家庭風(fēng)險(xiǎn)態(tài)度、預(yù)期收益與住房流動(dòng)性的交乘項(xiàng)表示流動(dòng)性的調(diào)節(jié)作用,模型(3)的回歸結(jié)果如表11所示。其中,(1)(2)列報(bào)告了加入風(fēng)險(xiǎn)態(tài)度的回歸結(jié)果。第(1)列結(jié)果顯示,限購前交乘項(xiàng)liquidity×risk系數(shù)為0.097且在1%水平上顯著,說明住房流動(dòng)性提高1個(gè)單位,風(fēng)險(xiǎn)厭惡家庭住房資產(chǎn)配置比例會(huì)提高0.097個(gè)單位,這與盧亞娟和殷君瑤[25]研究結(jié)論相近。回歸結(jié)果支持了假設(shè)3。第(2)列回歸結(jié)果顯示,限購后這一關(guān)系發(fā)生變化,風(fēng)險(xiǎn)態(tài)度與住房流動(dòng)性交乘項(xiàng)系數(shù)轉(zhuǎn)為負(fù),說明限制性交易政策降低了住房流動(dòng)性,面對(duì)著流動(dòng)性風(fēng)險(xiǎn)加大,風(fēng)險(xiǎn)厭惡家庭進(jìn)一步減少了住房投資,其幅度為-0.009 8個(gè)單位。但是交乘項(xiàng)系數(shù)并不具有統(tǒng)計(jì)顯著性,原因可能是同期去庫存政策干擾了限制性交易政策的結(jié)果。 表11 風(fēng)險(xiǎn)態(tài)度、預(yù)期收益與家庭住房資產(chǎn)配置 為了驗(yàn)證假設(shè)4,模型(4)中加入預(yù)期收益,回歸結(jié)果如第(3)(4)列所示,無論限購前后,交乘項(xiàng)liquidity×exp_income系數(shù)均在1%水平上顯著,說明流動(dòng)性升高會(huì)提高預(yù)期收益對(duì)資產(chǎn)配置的影響,假設(shè)4得到驗(yàn)證。從分樣本來看,限購前,給定住房流動(dòng)性,預(yù)期收益提高1個(gè)單位,使得住房資產(chǎn)配置額外提高2.128 1×liquidity個(gè)單位。限購后,這一影響變?yōu)?.859 1×liquidity個(gè)單位,與限購前相比,交乘項(xiàng)系數(shù)明顯變小,說明限購后房?jī)r(jià)上漲預(yù)期減弱,減少了住房投資。 對(duì)比流動(dòng)性對(duì)風(fēng)險(xiǎn)態(tài)度與預(yù)期收益的影響,發(fā)現(xiàn)預(yù)期收益與流動(dòng)性交乘項(xiàng)系數(shù)顯著大于風(fēng)險(xiǎn)態(tài)度與流動(dòng)性交乘項(xiàng)系數(shù)(絕對(duì)值),這說明家庭住房資產(chǎn)配置更多地受到了來自房?jī)r(jià)上漲的影響。 根據(jù)模型(19),金融資產(chǎn)配置對(duì)住房流動(dòng)性的回歸結(jié)果如表12所示。從全樣本來看,表12第(1)列結(jié)果顯示,平均來看,住房流動(dòng)性對(duì)金融資產(chǎn)配置的影響為0.046 3,但并不顯著。而住房資產(chǎn)lnh_asset的系數(shù)顯著為負(fù),說明住房資產(chǎn)增長(zhǎng)1個(gè)百分點(diǎn),造成金融資產(chǎn)配置比例下降0.025 9個(gè)百分點(diǎn),這支持了周雨晴和何廣文的研究結(jié)論[26],即住房資產(chǎn)對(duì)金融風(fēng)險(xiǎn)資產(chǎn)配置具有擠出效應(yīng)。 表12 住房流動(dòng)性與金融資產(chǎn)配置 分樣本來看,表12第(2)列為一套房家庭的回歸結(jié)果,住房流動(dòng)性對(duì)其金融資產(chǎn)配置沒有顯著影響。這是因?yàn)?從整體來看,對(duì)于一套房家庭,住房是消費(fèi),流動(dòng)性升高帶來的房產(chǎn)價(jià)值的潛在增長(zhǎng)被房?jī)r(jià)上漲帶來的購房成本的增加所抵消。但是表12第(3)列多套房家庭的回歸結(jié)果顯示,住房流動(dòng)性對(duì)其金融資產(chǎn)配置影響顯著,系數(shù)為0.085 8,這意味著流動(dòng)性提高1個(gè)單位,多套房家庭的金融資產(chǎn)配置提高0.085 8個(gè)百分點(diǎn)。這證實(shí)了假設(shè)5,即擁有較多房產(chǎn)的家庭,流動(dòng)性提高可以使家庭增加金融資產(chǎn)配置。這一結(jié)論也可以從表6住房數(shù)量異質(zhì)性分析結(jié)果中得到佐證——對(duì)于多套房家庭,住房流動(dòng)性上升顯著減少了住房資產(chǎn)持有,這意味著家庭金融資產(chǎn)的增加。 很多文獻(xiàn)認(rèn)為住房資產(chǎn)具有正“財(cái)富效應(yīng)”[27-29]。由于流動(dòng)性提高引起家庭增加住房資產(chǎn)配置,財(cái)產(chǎn)性收入增加,消費(fèi)支出也可能會(huì)隨之增長(zhǎng)。另外,流動(dòng)性提高也意味著房?jī)r(jià)更高,在更加富有的心理作用下,也會(huì)刺激消費(fèi)支出增加。在圖2中,實(shí)線表示住房流動(dòng)性,在2012—2013年以及2016年至今,其走勢(shì)與虛線表示的消費(fèi)支出占GDP比重的變化趨勢(shì)一致,例如當(dāng)住房流動(dòng)性下降的時(shí)候,消費(fèi)占比也出現(xiàn)了明顯下降,只不過住房流動(dòng)性的變化更大。 圖2 2011—2021年住房流動(dòng)性(右軸)與消費(fèi)比重的變化 假設(shè)6概括了住房流動(dòng)性與消費(fèi)支出的關(guān)系受到住房資產(chǎn)持有規(guī)模的影響。根據(jù)模型(19),消費(fèi)支出對(duì)住房流動(dòng)性的回歸結(jié)果如表13所示。 表13 住房流動(dòng)性與消費(fèi)支出 第(1)列全樣本回歸結(jié)果表明,平均來看,住房流動(dòng)性的系數(shù)并不顯著。進(jìn)一步,我們把樣本分為一套房和多套房家庭。第(2)列為一套房樣本的回歸結(jié)果,對(duì)于擁有一套住房的家庭而言,住房流動(dòng)性的系數(shù)同樣不顯著。但是第(3)列回歸結(jié)果顯示,對(duì)于多套房家庭,流動(dòng)性的影響系數(shù)為0.574且在1%水平上顯著,即流動(dòng)性升高1個(gè)單位,家庭消費(fèi)支出增長(zhǎng)0.574個(gè)百分點(diǎn);交乘項(xiàng)系數(shù)為-0.659且在1%水平上顯著,說明限購政策顯著降低了流動(dòng)性的影響,減低幅度為-0.659個(gè)單位。第(3)列結(jié)果證實(shí)了假設(shè)6,即擁有房產(chǎn)多,流動(dòng)性上升對(duì)消費(fèi)產(chǎn)生促進(jìn)作用。 利用中國(guó)家庭金融調(diào)查(CHFS)2013年、2015年、2017年、2019年面板數(shù)據(jù),以省域商品房銷售面積增速的兩期移動(dòng)平均值表示住房流動(dòng)性,構(gòu)建固定效應(yīng)模型。研究發(fā)現(xiàn):整體上看,住房流動(dòng)性的提高能夠顯著促進(jìn)家庭增加住房資產(chǎn)配置。以限購為代表的限制性交易政策顯著抑制了住房資產(chǎn)的流動(dòng)性,進(jìn)而降低了家庭對(duì)住房資產(chǎn)的投資。異質(zhì)性分析顯示,當(dāng)住房流動(dòng)性上升時(shí),已婚家庭、無子女家庭、城鎮(zhèn)家庭以及一套房家庭的住房資產(chǎn)配置明顯上升,而限制性交易政策對(duì)這些家庭的住房資產(chǎn)配置的抑制作用更明顯。不過,對(duì)于多套房家庭而言,其住房資產(chǎn)配置會(huì)隨著住房流動(dòng)性上升而下降,而限制性交易政策則削弱了流動(dòng)性的抑制作用。進(jìn)一步分析表明,預(yù)期收益、風(fēng)險(xiǎn)態(tài)度對(duì)資產(chǎn)配置的影響受到住房流動(dòng)性的調(diào)節(jié)。住房流動(dòng)性上升會(huì)增強(qiáng)預(yù)期收益對(duì)住房資產(chǎn)配置的影響,而在房?jī)r(jià)較高水平時(shí),流動(dòng)性上漲會(huì)刺激高風(fēng)險(xiǎn)厭惡家庭增加住房資產(chǎn)配置。另外,住房流動(dòng)性的提高會(huì)使得多套房家庭增加金融資產(chǎn)的投資,并促進(jìn)多套房家庭消費(fèi)支出的增長(zhǎng),但是對(duì)于一套房家庭的影響不顯著。 在國(guó)際國(guó)內(nèi)雙循環(huán)背景下,提振內(nèi)需的重要性不言而喻,而提高住房資產(chǎn)流動(dòng)性對(duì)于擴(kuò)大住房需求以及家庭消費(fèi)支出都有積極意義。在堅(jiān)持“房住不炒”的基本前提下,政府部門要采取有效措施激活房地產(chǎn)市場(chǎng),提高住房資產(chǎn)流動(dòng)性,盤活家庭住房資產(chǎn)存量,有效釋放住房的財(cái)富效應(yīng)。著重在以下三個(gè)方面做好工作。 一是改善房地產(chǎn)市場(chǎng)流動(dòng)性。放松對(duì)房地產(chǎn)投資的限制性政策,改善市場(chǎng)預(yù)期。如果考慮到銀行信貸風(fēng)險(xiǎn),對(duì)購買多套房家庭可以取消限貸之外的行政性限制政策,放開住房購買和出售,并通過市場(chǎng)化方式比如稅收來進(jìn)行收益調(diào)節(jié),防止過度投機(jī)。同時(shí),開放房地產(chǎn)企業(yè)融資渠道,化解債務(wù)危機(jī),盤活投資,增加市場(chǎng)有效供給。 二是創(chuàng)造市場(chǎng)流動(dòng)性手段。政府聯(lián)合社會(huì)資本采取PPP模式,成立住房項(xiàng)目公司,收購市場(chǎng)空置住房,開展公共住房租賃,并借助公募REITs進(jìn)行租金收益權(quán)證券化,回籠資金。PPP機(jī)構(gòu)可充當(dāng)房地產(chǎn)市場(chǎng)做市商,可以注入市場(chǎng)流動(dòng)性,而引入資產(chǎn)證券化機(jī)制,有效解決資金來源和退出的問題。 三是完善住房租賃市場(chǎng)支持政策。要落實(shí)好《財(cái)政部、稅務(wù)總局、住房城鄉(xiāng)建設(shè)部關(guān)于完善住房租賃有關(guān)稅收政策的公告》,以稅費(fèi)減免政策來支持存量住房資產(chǎn)進(jìn)入租賃市場(chǎng),擴(kuò)大住房市場(chǎng)有效供給與需求。同時(shí),要完善住房租賃信息的發(fā)布與合同管理,保護(hù)租客與房主的合法權(quán)益,規(guī)范住房租賃市場(chǎng)。

(二)限制性交易政策的影響

(三)風(fēng)險(xiǎn)態(tài)度與預(yù)期收益的影響

(四)流動(dòng)性對(duì)金融資產(chǎn)配置與消費(fèi)的影響

(五)研究假設(shè)

三、數(shù)據(jù)與模型設(shè)計(jì)

(一)模型設(shè)計(jì)

(二)數(shù)據(jù)與變量定義

四、實(shí)證結(jié)果與討論

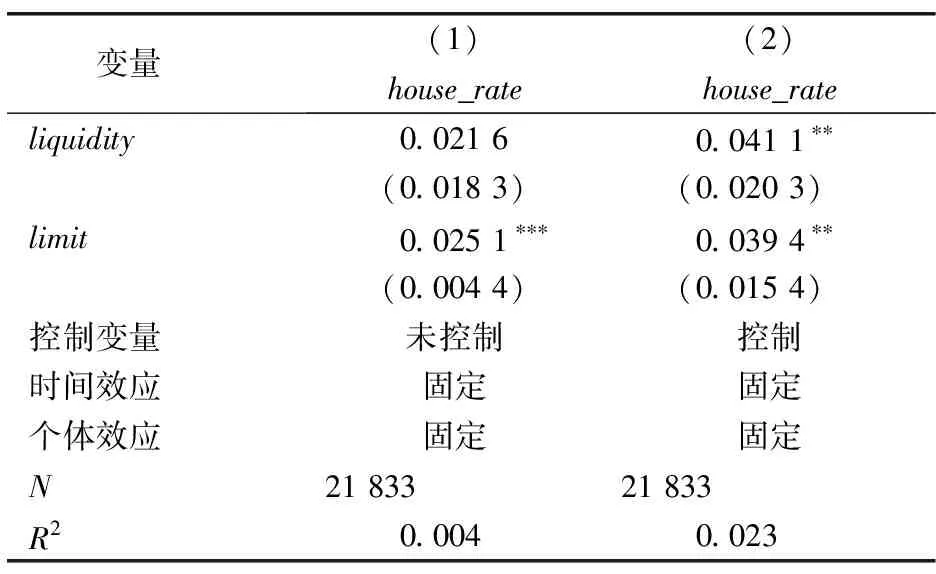

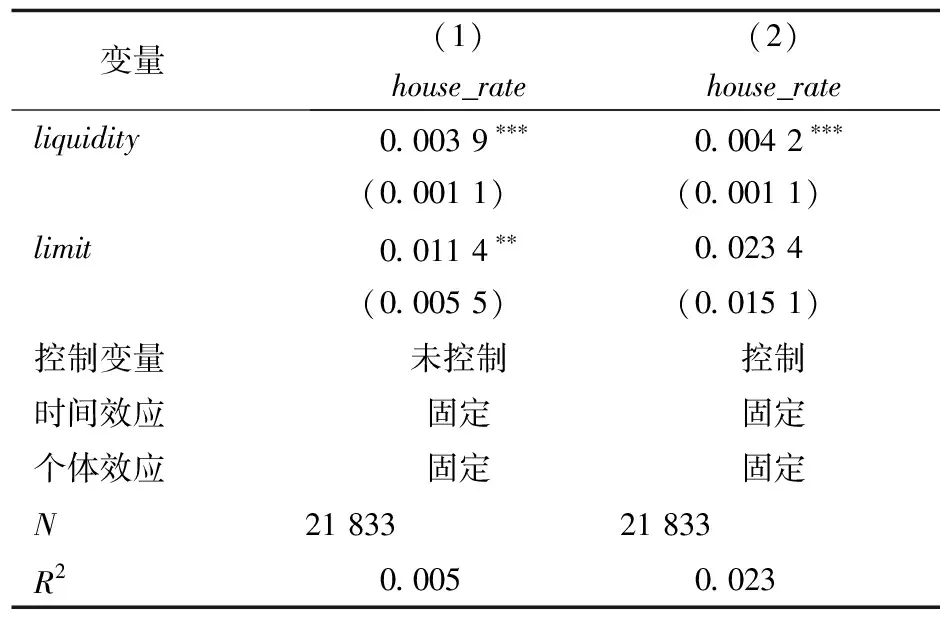

(一)住房流動(dòng)性與家庭住房資產(chǎn)配置

(二)流動(dòng)性影響的異質(zhì)性分析

(三)穩(wěn)健性檢驗(yàn)

五、進(jìn)一步分析

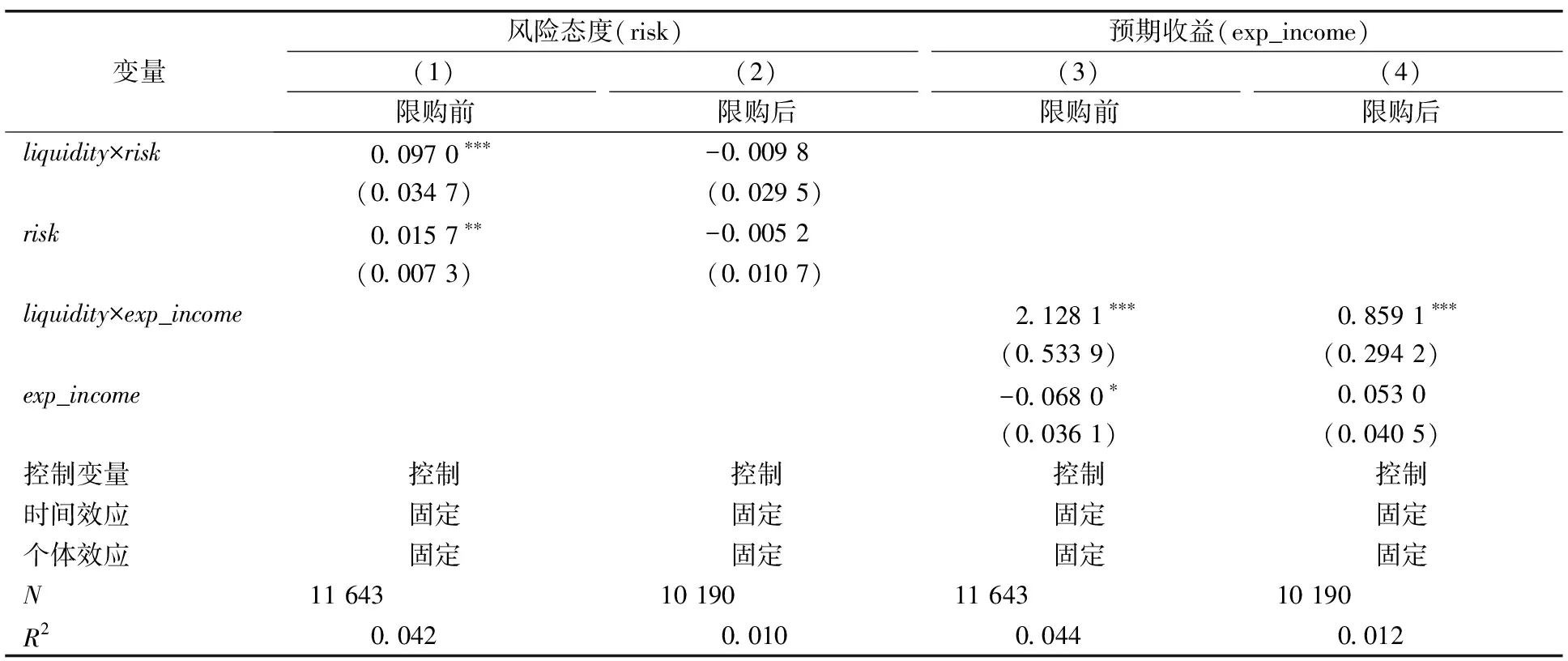

(一)住房流動(dòng)性的調(diào)節(jié)機(jī)制作用

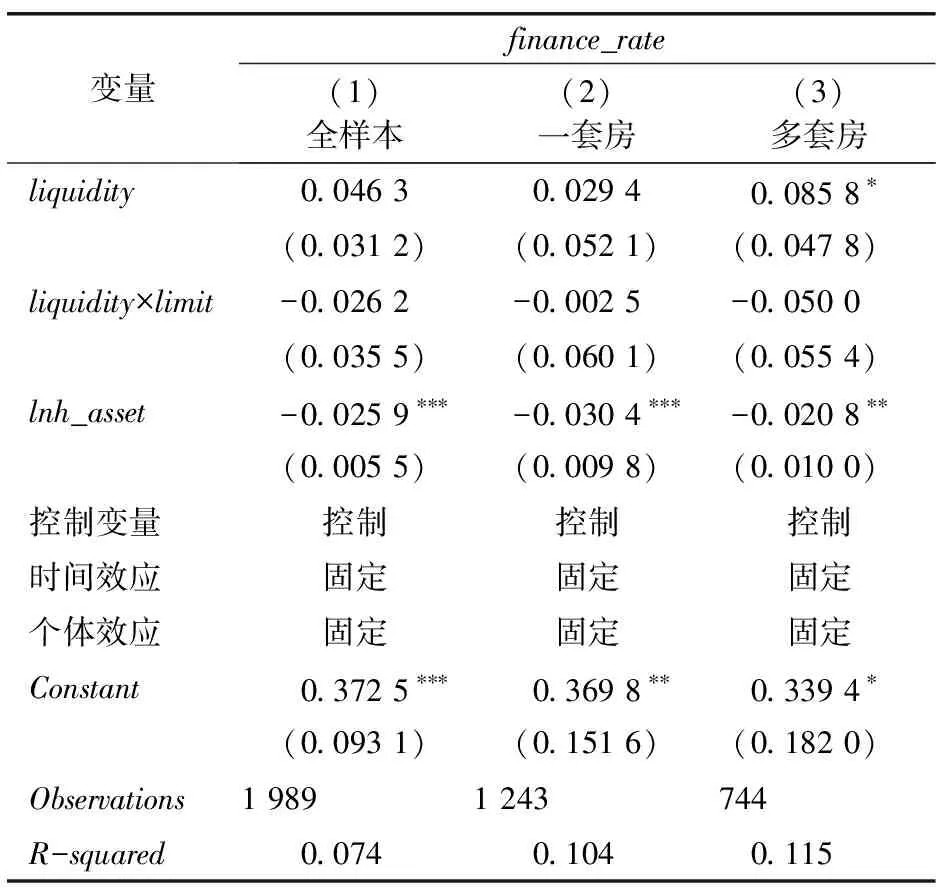

(二)住房流動(dòng)性與金融資產(chǎn)配置

(三)住房流動(dòng)性與消費(fèi)支出

六、結(jié)論與建議

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

科學(xué)導(dǎo)報(bào)·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

河北經(jīng)貿(mào)大學(xué)學(xué)報(bào)2023年5期

河北經(jīng)貿(mào)大學(xué)學(xué)報(bào)2023年5期

- 河北經(jīng)貿(mào)大學(xué)學(xué)報(bào)的其它文章

- 雄安新區(qū)城市形成獨(dú)特路徑下就業(yè)問題研究

- 數(shù)字化水平對(duì)企業(yè)創(chuàng)新活動(dòng)的影響研究

——基于創(chuàng)新網(wǎng)絡(luò)視角 - 綠色發(fā)展效率測(cè)度及時(shí)空動(dòng)態(tài)演進(jìn)

——基于中國(guó)八大城市群的經(jīng)驗(yàn)證據(jù) - 京張?bào)w育文化旅游帶產(chǎn)業(yè)融合發(fā)展研究

- 基于政企研三方博弈視角的科技成果轉(zhuǎn)化主體行為策略研究

- 亞當(dāng)·斯密與經(jīng)濟(jì)史學(xué)