電動重卡市場化發展趨勢分析

2023-09-19 03:32:18凌師幫

汽車實用技術 2023年17期

朱 平,宋 寧,趙 明,凌師幫,邱 鵬

電動重卡市場化發展趨勢分析

朱 平,宋 寧,趙 明,凌師幫,邱 鵬

(廣西柳工機械股份有限公司 電動技術與產品研究院,廣西 柳州 545005)

新能源重卡2022年滲透率為5.2%,遠低于乘用車27.6%的水平,目前還未實現市場化發展。鑒于此,文章通過分析新能源重卡的技術路線,選取電動重卡車型,建立了含購置成本、使用成本、維護成本、車輛殘值的全生命周期使用成本(TCO)的模型,基于用戶端油/電運營效益、回本周期、購車成本方向進行分析,找出目前電動重卡市場化過程中用戶的痛點,并對電動重卡市場化盈利平衡點進行了分析,尋找影響電動重卡市場化的關鍵因素。通過分析車電分離商業模式,從電池成本降低、服務費用降低的維度,對電動重卡市場化發展趨勢進行了探討。初步分析出電池成本及服務費用降低疊加對電動重卡的推廣影響巨大,是影響電動重卡市場化時間節點的關鍵因素。并提出了加快推進重卡電動化的舉措建議。

電動重卡;TCO;市場化;發展趨勢;運營效益

我國首次明確提出碳達峰和碳中和的目標(簡稱雙碳目標)是在2020年9月份的第七十五屆聯合國大會一般性辯論上。國家主席向全世界表示我國將采取更加有力的政策和措施,并且承諾力爭于 2030年前達到峰值,力爭于2060年前實現碳中和的宏遠目標[1]。

實現“雙碳目標”意味著我國產業結構、能源結構、生產生活方式需要發生深刻轉變。比如:在能源生產行業,需加快構建清潔低碳的能源體系,推動可再生能源發電與儲能技術結合,實現電力系統深度脫碳;在交通運輸行業,需完善交通基礎設施,實現電動汽車、氫能燃料車對燃油汽車的替代;在建筑領域,需對老舊建筑開展節能改造,并按綠色建筑標準打造碳中和建筑;在工業領域,需提高能源使用效率、控制煤炭消費;同時加大植樹造林,支持發展碳捕捉技術,對無法避免的碳排放予以抵消,實現凈零碳排放。

傳統燃油重卡是交通運輸行業減排的關鍵。數據顯示,商用車碳排放占據全部車輛碳排放的比例接近65%,而燃油重卡碳排放在商用車中的占比更高達83.5%[2]。由于新能源重卡對環境幾乎沒有污染,加快發展新能源汽車是汽車行業實現雙碳目標的重要技術路徑和戰略選擇。

1 新能源重卡發展現狀

在汽車行業如火如荼的新能源化過程中,重卡作為碳排放的主要貢獻者,其新能源化的程度遠不如乘用車,從2018年起到2022年,新能源乘用車和新能源重卡的銷量及滲透率數據如表1所示。

表1 新能源乘用車和重卡的滲透率對比

車型分類2018年2022年 乘用車總銷量/萬輛2 363.82 054.3 新能源銷量/萬輛102.1567.4 滲透率/%4.327.6 重卡總銷量/萬輛114.849 新能源銷量/萬輛0.065 82.547 7 滲透率/%0.065.20

數據來源:中國汽車工業協會和乘用車市場信息聯席會公布數據。

從表1可以得出,2018-2022年5年時間,乘用車滲透率從4.3%增加到27.6%,增長23.3%,而新能源重卡滲透率從0.06%增加到5.2%,僅增長5.14%,增速遠低于乘用車,還未實現市場化發展。

目前新能源重卡的技術路線[3]有純電動(Bat- tery Electric Vehicle, BEV)、燃料電池汽車(Fuel Cell Vehicle, FCV)、插電混合動力汽車(Plug-in Hybrid Electric Vehicle, PHEV)、增程式電動(Range Extended Electric Vehicles, REE)4種,2020、2021年銷量結構占比如表2所示。

表2 新能源技術路線銷量對比

不同技術路線銷量2020年2021年 技術路線純電動(BEV)/%9692 氫燃料(FCV)/%38 插電混動(PHEV)/%0.50 增程式(REE)/%0.50

數據來源:中國汽車技術研究中心上牌保險數據。

由表2得出,現階段新能源重卡的主流技術路線是純電動路線。

為便于分析新能源重卡的發展趨勢,本文以電動重卡為代表車型。依據全生命周期使用成本(Total Cost of Ownership, TCO)模型,基于用戶端油/電運營效益、回本周期、購車成本方面進行分析對比,對電動重卡市場化發展趨勢進行探討,對市場化的時間進行初步分析判斷。

2 基于運營效益評價指標的理論分析模型

重卡作為生產資料的商品,運營效益值是最終的評價指標,當電動重卡全生命周期客戶利潤高于同級別燃油重卡,而回本周期和燃油重卡相當時,具備市場經濟性優勢,用戶更愿意選擇,電動重卡可實現市場化。

綜上,分析模型如下:

ttt(1)

式中,t為重卡全生命周期利潤值;t為重卡全生命周期收入;t為重卡全生命周期TCO(總擁有成本)。

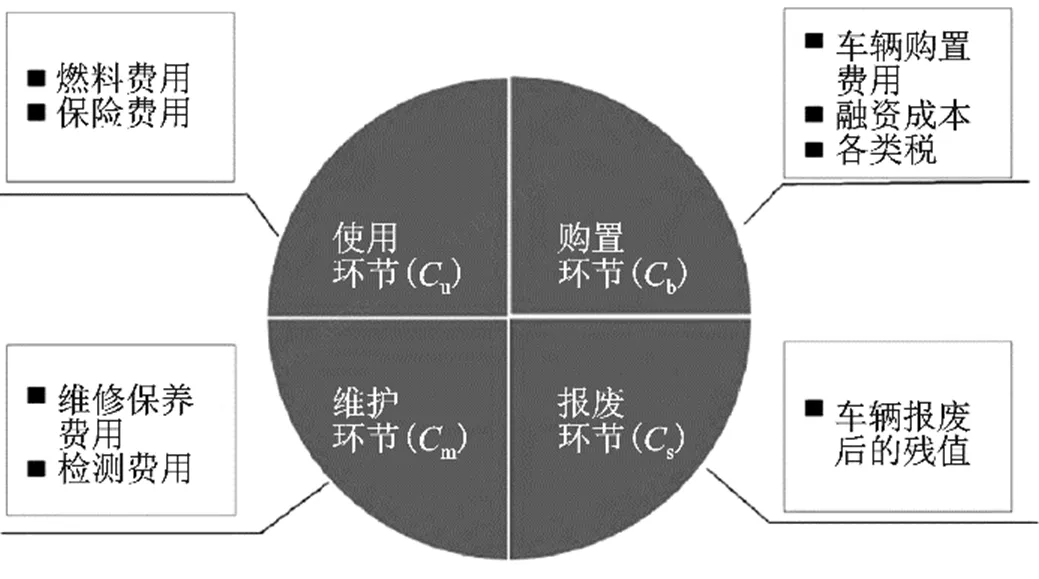

2.1 重卡全生命周期TCO(總擁有成本)分析框架

根據重卡生命周期特點,新能源重卡的TCO成本主要由如下4部分組成:購置成本、使用成本、維護成本、殘值[4]。轉化為分析框架模型[5]如圖1所示。

圖1 TCO分析模型

因此電動重卡的全生命周期TCO計算公式如下:

tb+u+ms(2)

式中,b為整車購置成本;u為全生命周期使用成本;m為全生命周期維護成本;s為車輛殘值。

由式(1)、式(2)可初步得出,在運營收入不變的前提下,電動重卡TCO低于燃油重卡時,電動重卡具備市場化的推廣優勢。

2.2 燃油重卡和電動重卡TCO模型分析框架細化對比

燃油重卡與電動重卡因不同的動力形式,在技術的成熟度以及政府的補貼政策的影響下,購置環節成本、使用環節成本(燃油重卡為汽油或柴油,電動重卡為電能)、購置稅、補貼、維保成本、殘值等方面均存在差異[6],為了便于分析,數據對比如表3所示。

表3 TCO模型細化對比

項目燃油重卡電動重卡 購置環節成本差異● 車型差異:發動機+變速器+油箱● 有購置稅● 無政策補貼● 車型差異:動力電池系統+電驅系統+電控系統● 無購置稅● 目前有政策補貼 使用成本差異● 柴油● 保險費用● 有車船稅● 電能● 保險費用● 免車船稅 維護成本差異● 內燃機定期維保成本● 動力電池系統定期維護成本 殘值差異● 內燃機殘值● 動力電池殘值

3 TCO分析基礎數據確定

為了便于具體的分析和對比,本文以2022年鄭州、成都等地的市場調研數據為基礎進行分析。

3.1 車型選定

通過查詢2018-2022年的銷售數據,選取電動重卡中具有代表性、滲透率較高的8×4自卸渣土車,將燃油版、充電版423 kWh、換電版282 kWh作為分析車型,整車生命周期根據行業數據為6年。

3.2 測算前置條件

根據鄭州、成都等地的市場調研情況,以15方的8×4自卸渣土車用戶運營數據作為測算前置條件,具體如表4所示。

表4 TCO測算前置條件

項目8×4渣土車 燃油版282 kWh換電版423 kWh充電版 測算周期整車生命周期/年6 期望回本周期/年2 用戶運營年工作天數/天300 日運營里程/公里180 綜合能耗油車/電車0.5 L/公里1.7 kWh/公里 能源單價柴油/電0.5 L/公里0.63元/kWh 能源服務費充電 充電樁分攤在車價中 換電 1.5元/kWh

4 重卡TCO現狀分析

燃油重卡的推廣,一般只考慮用戶端的成本、盈利及回本周期指標。而電動重卡,除了考慮用戶端,還需考慮換電(充電)運營方,其提供的服務費用對分析結果有直接的影響。

4.1 用戶端TCO及運營效益分析

4.1.1整車購置成本b

整車購置成本一般由車價、購置稅、金融貸款信息、上牌費等組成,因首付、利息等各個地方差異很大,為便于分析,按全款方式進行核算,車輛購置稅計算公式為(發票價格/1.13)×10%,以實際購車價格計算,其中新能源車輛減免購置稅,上牌價按調研0.4萬元。計算后匯總,整車購置成本如表5所示。

表5 整車購置成本 單位:萬元

車型燃油自卸282 kWh換電版423 kWh充電版 車輛購置成本Cb43.983.496.4 電池包成本037.850.8

4.1.2年運營成本(使用成本u+維護成本m)

整車年運營成本由使用成本和維護成本組成。使用成本一般包括能源費用、尿素費用、保險、車船稅及年檢費用;維護成本主要由輪胎更新費用、發動機變速箱保養、剎車系統保養及其他維修費用組成。

結合表4數據,計算后匯總,整車年運營成本如表6所示。

表6 年運營成本 單位:萬元

車型燃油自卸282 kWh換電版423 kWh充電版 使用成本Cu能源費用21.616.36.3 尿素費用0.300 保險費用22.52.5 車船稅0.1500 年檢費用0.20.20.2 維護成本Cm輪胎更新費用4.534.534.53 保養費用0.40.30.3 維修費用0.60.50.5 年運營成本(匯總)29.824.514.5

注:換電重卡能源費用包括換電服務費。

4.1.3運營收入t

整車年運營收入與基礎運價、日運營里程、每車運量和運營天數相關,年運營收入計算公式為基礎運價×每車運量×日運營里程×運營天數,根據調研的數據計算結構如表7所示。

表7 運營數據及收入

項目市場數據 基礎運價/(元/m3.公里)0.7 日運營里程/公里180 每車運量/m315 年運營天數/天300 年運營收入/萬元56.7

由于目前的充換電效率足以滿足用戶上工需求,燃油重卡和電動重卡收入可視為一致。

4.1.4車輛殘值s

卡車生命周期一般在10年以上,運營6年后的燃油重卡的殘值,常規計算值為購車價格×30%。

運營6年后電動重卡的殘值由傳統燃油重卡部分和電池部分組成。傳統燃油重卡部分的殘值為扣除電池后的價格×30%,電池部分的殘值為回收單價×剩余電量。

而電池回收單價與電池健康狀態(State Of Health, SOH)及剩余電量相關。通過測算,使用6年后的電池,電池健康狀態SOH在80%~90%之間,剩余電量在80%左右。目前電池的回收單價如表8所示。

表8 電池回收單價

電池健康狀態(SOH)回收單價 SOH≥95%300元/kWh 95%≥SOH≥90%240元/kWh 90%>SOH≥80%200元/kWh 80%>SOH≥70%80元/kWh SOH<70%1000元/噸

綜合以上數據,運營車輛的殘值計算結果如表9所示。

表9 整車殘值 單位:萬元

車型燃油自卸282 kWh換電版423 kWh充電版 殘值Cs1218.119.7

4.1.5運營效益(6年周期)對比分析

用戶端的運營價值體現為利潤值和回本周期兩個維度,綜合上述數據,6年期間燃油重卡與電動重卡的運營價值如表10所示。

表10 6年運營效益對比

效益指標車型 燃油自卸282 kWh換電版423 kWh充電版 車輛購置成本Cb/萬元43.983.496.4 運營成本Cu+Cm年運營成本/萬元29.824.514.5 6年總運營成本/萬元178.8146.886.9 運營收入Rt年收入/萬元56.756.756.7 6年總收入/萬元340.2340.2340.2 殘值Cs/萬元1218.119.7 運營利潤Pt年利潤/萬元19.618.326.2 6年總利潤/萬元117.4110157 回本周期/年1.62.62.3

從表10可以得出,282 kWh換電版從運營利潤和回本周期兩個維度看均不具備優勢,423kWh充電版運營利潤有優勢,但回本周期仍無優勢。

4.2 電動重卡市場化痛點分析

綜合上述分析,燃油重卡從購置成本、回本周期、TCO利潤的數據,對比如表11所示。

由表11可以得出,目前電動重卡市場化,有3個痛點需要解決。

1)購車成本高,用戶端成本壓力增大,影響用戶接受度。

2)回本周期長,用戶運營風險增大,降低了用戶端購買意愿。

3)運營利潤無明顯優勢,用戶顧慮較大。

因此,要實現電動重卡的市場化,需滿足客戶現階段購買電動車訴求,分析結論如下:

1)前期投資越大,后期得到的回報就要更多。

2)回本周期接近油車,不超過2年。

3)高購車成本會導致月供高,業務不飽和時風險需得到規避。

表11 油/電重卡購車成本、回本周期、TCO利潤對比

車型及分類燃油自卸282 kWh換電版423 kWh充電版 購置成本/萬元成本43.983.496.4 變動幅度 增加90%增加120% 回本周期/年時間1.62.62.3 變動幅度 增加62.5%增加44% TCO利潤/萬元利潤117.4110157 變動幅度 降低6%增加33.7% 用戶接受度分析接受難接受接受度一般

5 電動重卡市場化趨勢探索

5.1 電動重卡市場化用戶接受平衡點

目前,電動重卡的推動主要還是政策驅動,基于成都、鄭州區域的調研數據,可以計算出政策補貼下的電動重卡TCO和運營利潤情況,找到市場化用戶接受度平衡點。

以282 kWh換電版自卸為基準,地方政府補貼后電動重卡運營價值如表12所示。

表12 政府補貼后利潤及回本周期

類別燃油自卸282 kWh換電版自卸 無補貼成都補貼20萬鄭州補貼12萬 6年TCO利潤/萬元117.4110130122 回本周期/年1.62.62.02.2 利潤增量(對比燃油車) /萬元 -7.412.64.6 增長百分比/% -6.310.74

從表12可以看出,地方政府的政策導向也是讓電動車更有運營優勢(盈利增加4%~10.7%),能吸引用戶使用電動重卡。

綜合以上分析得出:考慮到回本周期因素,在油車的基礎上盈利增加10%,回本周期低于2年且業務穩定時,基本能滿足用戶現階段購買電車訴求,這是電動重卡市場化用戶接受平衡點。

5.2 車電分離模式對電動重卡市場化的影響分析

為了加快推動電動重卡市場化,2021年后,通過能源價值鏈商業模式創新,以租賃/車電分離[7]為代表的“金融+科技+場景”服務盈利模式興起。即通過電池銀行金融模式,客戶端租用電池,只購買傳統整車部分。此模式一定程度上解決了購置成本高的痛點,既降低了客戶購車門檻,也提升了運營方的積極性。

以282 kWh換電版自卸車為基準進行運營分析,采用車電分離新模式后,電動重卡運營價值如表13所示。

表13 車電分離模式運營收益

效益指標車型 燃油自卸282 kWh換電版 車輛購置成本Cb/萬元43.945.6 運營成本Cu+Cm年運營成本/萬元29.826 6年總運營成本/萬元178.8155.8 運營收入Rt年收入/萬元56.756.7 6年總收入/萬元340.2340.2 殘值Cs/萬元1213.6 運營利潤Pt年利潤/萬元19.623.1 6年總利潤/萬元117.4138.8 回本周期/年1.61.5 說明282 kWh車電分離的數據按4.1的模型計算出來,不再贅述

由表13可以得出,車電分離模式,282 kWh換電版自卸電池成本37.8萬轉移到運營方,運營方通過較低的租賃服務費用提供給用戶端,電動重卡達到了市場化盈利平衡點,即在油車的基礎上盈利增加10%,回本周期低于2年,與油車基本相當。

然而,此模式犧牲了運營方的利潤點,具有一定的局限性,電動重卡實際購置成本仍然較高,無法徹底實現電動重卡市場化。

5.3 電池成本降低對電動重卡市場化趨勢敏感性分析

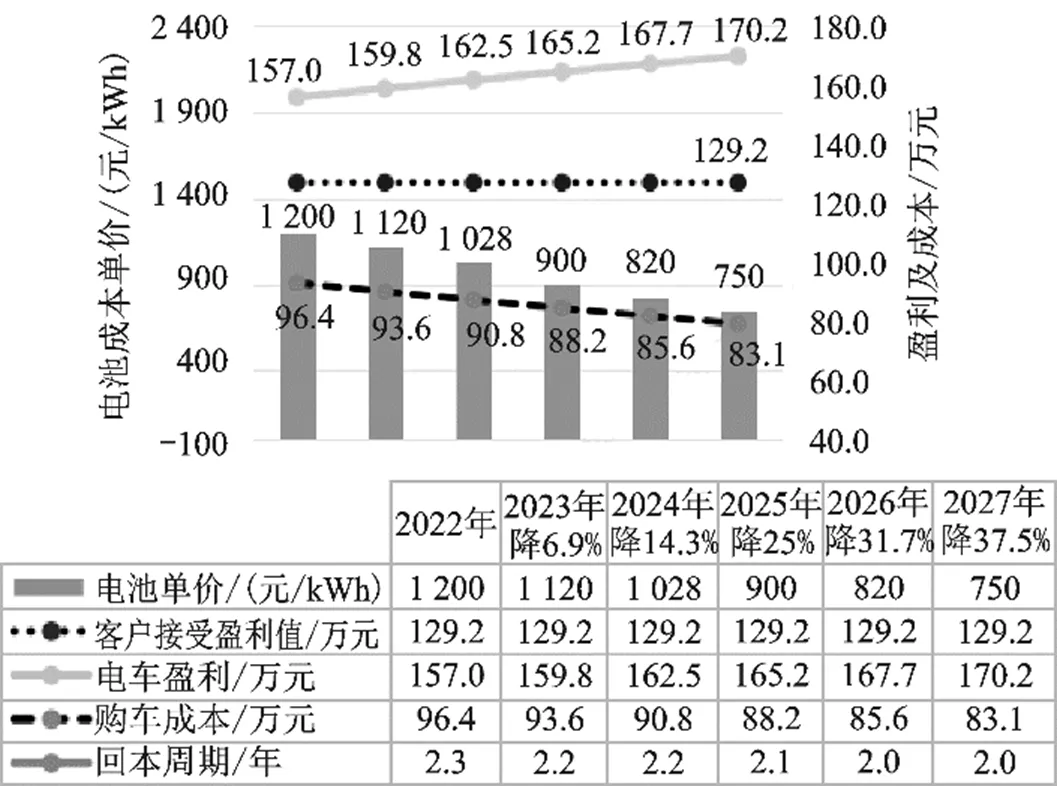

目前電池單價處于市場高位,隨著電池技術的進步及產業化布局后,零部件成本的降低,以及整車新材料、輕量化技術的應用,電池及整車成本有望會得到連續下降。假定2022-2027年期間,電池含稅單價按1 200元/kWh、1 120元/kWh、1 028元/kWh、900元/kWh、820元/kWh、750元/kWh的階梯進行降價。

1)對于423 kWh充電版自卸車,電池成本降低后,客戶端購車成本、客戶盈利值、回本周期的變動情況如圖2所示。

由圖2可知,423 kWh充電版自卸車盈利值均高于用戶端期望回報值,到2026年,回本周期2年,已在用戶的可接受范圍,購車成本降低11.2%,而盈利情況高于用戶可接受度的29.7%,較油車更是增加了39.7%。

圖2 423 kWh充電版客戶運營情況

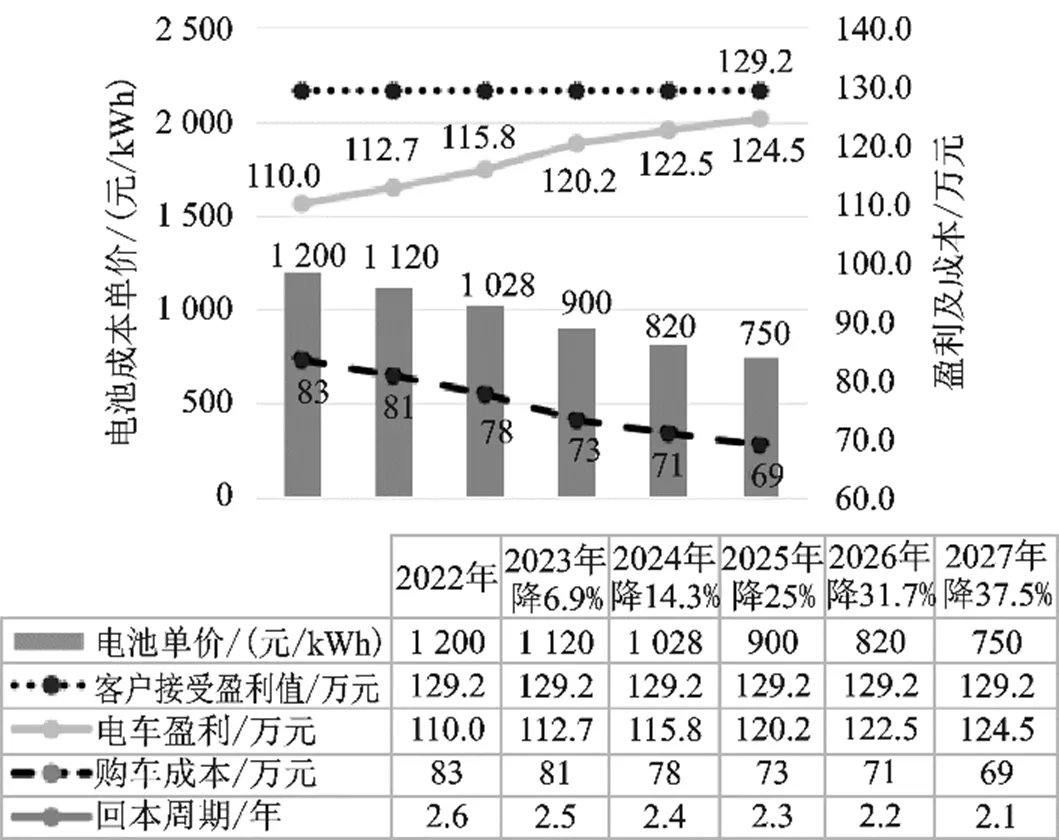

2)對于282 kWh換電版自卸車,電池成本降低后,客戶端購車成本、客戶盈利值、回本周期的變動情況如圖3所示。

圖3 282 kWh換電版客戶運營情況

由圖3可知,282 kWh換電版自卸車盈利值無法達到用戶端期望回報值,到2027年,回本周期2.1年,也高于用戶的可接受范圍,購車成本降低16.9%,但盈利情況低于用戶可接受度的3.6%。

因此可以做出如下判斷:目前充電版車型盈利值雖然高于用戶端期望回報值,但仍存在回本周期長、前期投入大導致難以市場化,預計當電池降價到820元/kWh時,充電版車型回收周期在2年內,即可在2026年實現完全市場化。換電版僅從購車成本降低,2027年仍難以實現市場化,市場化程度還需依賴換電站服務費的降低(見5.5的分析)。

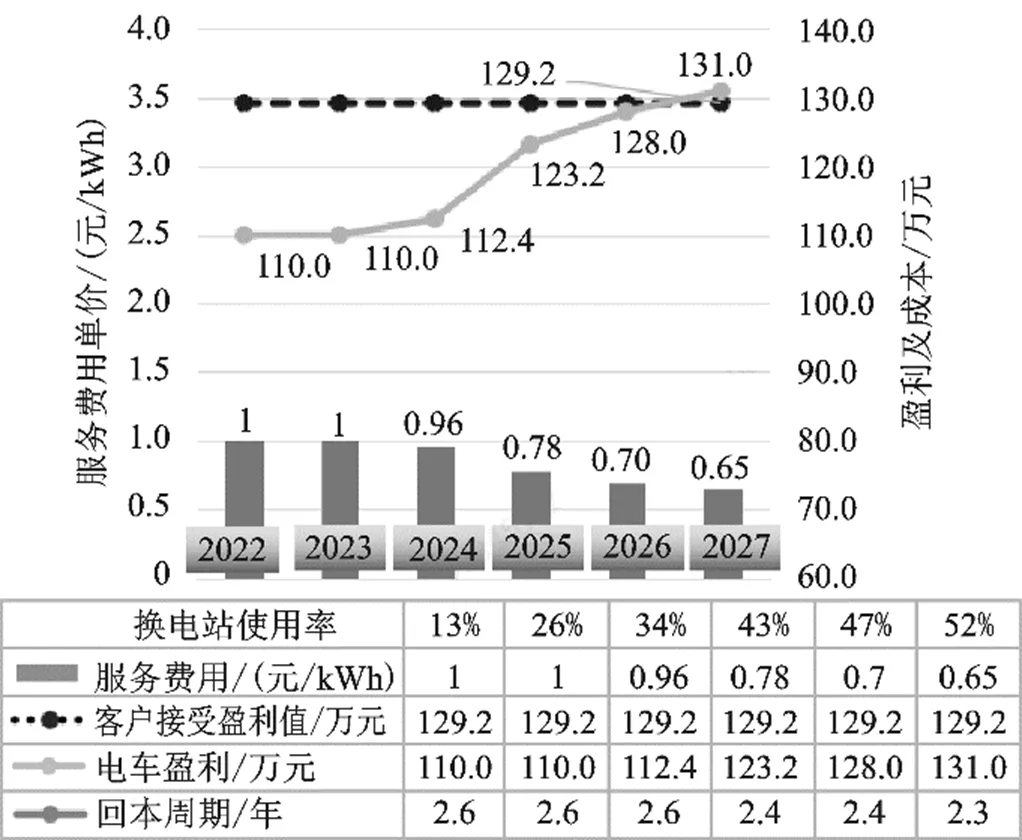

5.4 運營方服務費用降低對電動重卡市場化趨勢敏感性分析

僅依賴電池成本降低,無法在較短期內實現換電版車型的市場化,通過調研后發現,目前換電運營方換電站5 min可換電一次,日換電次數可達到168次,服務費用為1~1.5元/kWh。但一般換電車輛僅為15~30臺,換電站利用率偏低,僅為13%~26%左右。基于此,假定2022-2027年期間,換電車輛逐漸增加到60臺,服務費用按 1元/kWh、0.96元/kWh、0.78元/kWh、0.7元/kWh、0.65元/kWh階梯進行降價。則對于282 kWh換電版自卸車,服務費用降低后,客戶端購車成本、客戶盈利值、回本周期的變動情況如圖4所示。

圖4 服務費用降低后購車成本、客戶盈利值、回本周期的變動情況

由圖4可知,服務費用降低后,282 kWh換電版到2027年,盈利值可實現高于用戶端期望回報值,回本周期2.3年。但可以看出,換電車型的服務費對電動重卡的推廣影響巨大,已經逐漸接近用戶的可接受范圍。

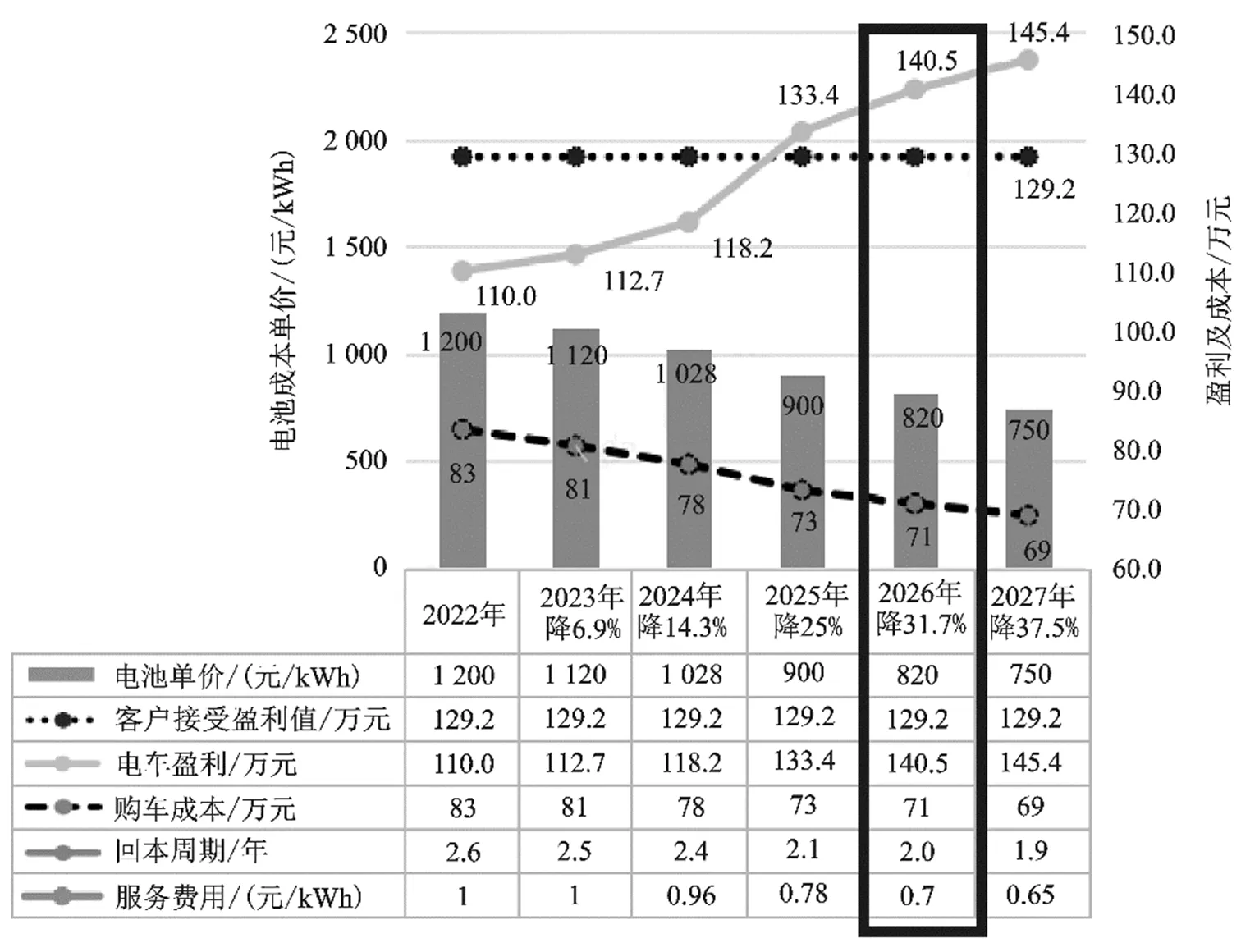

5.5 電池成本+服務費用雙維度降低對電動重卡市場化趨勢敏感性分析

技術進步及產業化的發展推動的電池成本降低,政策及新商業模式推動下電動重卡存量遞增,服務費用降低的趨勢是同步進行的,因此,電池成本+服務費用雙維度降低的情況下,對電動重卡市場化趨勢敏感性分析如圖5所示。

圖5 電池成本+服務費用降低購車成本、客戶盈利值、回本周期的變動情況

由圖5可知,電池成本+服務費用降低后,282kWh換電版到2026年,盈利值高于用戶端期望回報值8.7%,回本周期2年,購車成本已降低到70萬。

綜上,電池成本+服務費用降低對電動重卡的推廣影響巨大,當電池價格降到820元/kWh,服務費為0.7元/kWh時,回本周期可到2年,即預測最遲2026年時換電車型將達到完全市場化的狀態;若換電站以及換電車數量增長夠快,換電車的市場化的速度會快于充電車。

6 推動電動重卡市場化的舉措建議

6.1 國家政策全面化、系統化地支持

國家將新能源汽車作為七大戰略新興產業重點發展,于2021年11月發布了《新能源汽車產業發展規劃(2021-2035年)》[8],為新能源汽車產業發展作出方向性指引。目前成都、鄭州、石家莊、唐山等地出臺補貼及配套政策,以試點形式推行電動重卡,吸引用戶使用電動重卡,從調研情況看,效果不錯,但目前來看力度還遠遠不夠。

新能源乘用車市場化滲透率2022年達到27.6%,得益于國家層面有諸多連續性政策支持。因此新能源商用車的發展,也需要全國范圍內路權優先、電價補貼、充換電設施建設等便利條件的政策支持。同時,還應有系統化的配套措施,強化能源基礎設施建設的統籌規劃,將電動重卡充換電配套設施建設列入城市規劃。協調電網企業,對電動重卡充換電配套設施提供低成本的電力接入保障。

6.2 基于車電分離模式的全套新能源整體解決方案

傳統燃油重卡銷售模式,依賴于經銷商和代理商,銷售和服務模式對客戶需求的響應速度慢,而且自身運營成本偏高、效率低下,已經不滿足信息化時代的需求。

基于電車購車成本高而出現的車電分離銷售模式,針對不同目標客戶,提供個性化購置及服務方案,是一種涵蓋選、用、購、管、修、換的新能源整體解決方案[9],打造可復制的正循環商業模式,為用戶提供更低的使用成本、更高的產品收益,可讓用戶更快適應和選用電動重卡。

6.3 通過產品技術創新的長效機制,驅動重卡電動化

由上文分析可知,電池成本和服務費用降低,就能降低整車購買和使用成本,從而提升用戶運營效益,從根本上吸引用戶選用電動重卡,達到電動重卡市場化的目的。

要實現整車購買和使用成本降低,只能依托產品技術創新,路徑為電動汽車技術市場化和產業化方面增加具體的政策和措施[10],如組建電動汽車和動力電池技術創新產學研結合的產業聯盟,逐步形成我國電動汽車產業化技術創新體系和持續創新機制。制定電池技術攻關計劃,實施以電池原材料、制造技術、測試評價技術為重點的關鍵技術攻關項目,并展開對下一代新型動力電池材料、機理等基礎性研究等。通過技術攻關和技術創新,讓成本占比達整車成本40%以上的三電系統零件成本降下來,帶動汽車產業鏈升級,從而降低購車成本和服務費用。

7 結束語

本文通過建立全生命周期總使用成本的TCO分析模型,從用戶端油/電運營效益、回本周期、購車成本方向考量,找出目前電動重卡市場化過程中用戶的痛點,分析出目前電動重卡滲透率低的原因。

通過從政策、新商業模式、電池降成本和運營方降低服務費用方向,對電動重卡的市場化發展趨勢進行分析,能初步判斷出,電動重卡的市場化,近期主要是靠政策驅動,中短期內可通過新的價值鏈商業模式驅動提升滲透率,但長期來看,降低整車成本、電池成本及換電服務費用,是電動重卡市場化的主要驅動力,并提出了加快推進重卡電動化的舉措建議。

總的來說,隨著國家及企業投入加大,技術的進步及電動重卡產業化加速推進,電動重卡的市場化進程有望超出預期。

[1] 習近平.在第七十五屆聯合國大會一般性辯論上的講話[N].人民日報,2020-09-22(3):3.

[2] 國務院發展研究中心產業經濟研究部,中國汽車工程學會,大眾汽車集團,等.中國汽車產業發展報告2020[M].北京:社會科學文獻出版社,2020.

[3] 中國汽車工程學會.節能與新能源汽車技術路線圖2.0[M].北京:機械工業出版社,2021.

[4] 李新波,潘增友.我國新能源卡車全生命周期成本費用分析[J].商用汽車,2018(8):62-63.

[5] 李新波.用TCO理論分析重型載貨車的臨界柴氣價差[J].汽車工業研究,2015(11):44-46.

[6] 盧兵兵,黃真.基于TCO分析氫氣價格對燃料電池重卡經濟性的影響[J].上海汽車,2021(9):15-21.

[7] 王耀.推動“車電分離”快速發展是促進新能源汽車市場化的有效途徑[J].汽車縱橫,2020(10):卷首語.

[8] 國務院辦公廳.新能源汽車產業發展規劃(2021-2035年)[EB/OL].(2020-10-20)[2023-03-24].http://www. mofcom.gov.cn/aarticle/b/g/202011/20201103017539.html.

[9] 戴寶林.面向換電重卡的充換電服務目標客戶群研究[J].專用汽車,2023(3):1-3.

[10] 莊幸,姜克雋.我國純電動汽車發展路線圖的研究[J].汽車工程,2012(2):91-97.

Analysis of the Market-oriented Development Trend of Electric Heavy Truck

ZHU Ping, SONG Ning, ZHAO Ming, LING Shibang, QIU Peng

( Electric Drive Technology and Product R&D, Guangxi Liugong Machinery Company Limited, Liuzhou 545005, China )

New energy heavy truck has 5.2 percent market share in 2022, which is much lower than passenger vehicle (about 27.6 percent).At present, market-oriented development has not been achieved. In view of this, by analyzing the technical route of new energy heavy truck, selecting electric heavy truck model in this paper, the total cost of ownership (TCO) model has been established, which contains purchasing cost, using cost, maintenance cost and salvage cost, and the pain points of users in the process of market-oriented electric heavy truck are found out by considering the operating efficiency of oil/electricity, payback cycle and purchase cost of customers. The profit balance point of electric heavy truck marketization is analyzed to find the key factors of electric heavy truck marketization. By analyzing the new business mode of vehicle-electricity separation, the market development trend of electric heavy truck is discussed from the dimensions of battery cost reduction and service cost reduction. It is preliminarily analyzed that the reduction of battery cost and service cost has a great influence on the promotion of electric heavy truck and is the key factor affecting the time node of market-oriented electric heavy truck.And the measures to accelerate the electrification of heavy-duty truck are proposed.

Electric heavy truck; TCO; Marketization; Development trend; Operational benefits

U461.99

A

1671-7988(2023)17-16-08

10.16638/j.cnki.1671-7988.2023.017.004

朱平(1983-),男,工程師,研究方向為新能源卡車開發,E-mail:zhuping@liugong.com。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48