國有企業建立審計整改長效機制的路徑探討

2023-08-31 12:44:02張璐

今日財富 2023年24期

張璐

本文簡要分析了N國企內審整改現狀;探索了基于長效發展的N國企審計整改方案:明確責任主體、建立完整的審計制度、加強審計協調、深入落實審計整改工作。結合審計整改成效,揭示N國企審計整改的效果,以此推動N國企有序發展。

近年內,國企作為經濟發展的關鍵組織,展現著自身經濟助推的重要作用。國企規模逐步擴大,內部制度相對完善,需加強審計監管質量,維持國企資金運轉能力。在實際審計工作中,需要建立長效型的審計工作體系,規范審計整改的工作內容,保持國企運行的健康性。

一、N國企審計現狀分析

(一)N國企審計情況

N國企制定了多樣性經營方案,加強業務管理,開展必要的審計工作,是N國企管理的重要內容。N國企設有行政、財務、人事等多個部門,各部門處于相互協同的工作狀態。N國企采取多級審計方式,內審機構主要面向黨委、董事會等主體,給出工作反饋,報告審計相關事宜。二級單位需明確審計工作的獨立地位,單設內審機構。三級單位應參照業務規模、監管工作的實際情況,采取內審部門的形式,由專職審計人員落實各項內審工作。N國企擁有專門的審計部,此機構擁有一定職權的獨立性。審計部內部成員中,以總審計師為主導,制定各項內審工作規劃。審計部長、監管人員,共同落實審計管理工作。N國企審計崗位設有70人,應對國企各分部單位的項目、業務,負責“風險內控”“項目審計”“經責審計”等。審計組織需聯合外部審計部門,共同檢查資金情況,有效減少損失,保證廉潔,保證建設質量,加強增收減支管理。N國企審計工作制度中,積極融合了信息技術,全面落實內審工作,制定了每三年審計大于或等于1次的工作規劃,保證審計全面,維持審計嚴謹性,持續擴增審計項目。

(二)N國企內審整改現存不足

1.內審整改責任主體模糊

多數企業對審計整改工作,存在認知偏差,將其局限在審計部門自身的工作中。審計崗位人員認為審計整改工作應該從工作監督、問題匯總、整改評價各方面落實。此種審計整改認識,會引起審計整改工作處于“自我檢查”狀態,無法切實優化審計工作體系。如果未能確定審計整改的具體內容,協同整改工作不到位,將會削弱審計整改的效果。N國企審計整改時,要求各整改環節,均有審計人員參與。規范確定各位審計人員的責任,明確審計建議的評價方式,匯總審計整改的具體情況。然而,N國企現有的內審章程中,針對報告制度的內容較少。審計整改期間,信息甄選工作,具有一定自主選擇性。簡單的整改報告流程,出現了信息對稱性不足、管理者對實際整改的認知不到位等問題。在審計問責工作滯后的情況下,難以保證審計整改質量。被審計單位,在缺失審計監督、各部門協同性不高的情況下,審計整改工作停滯不前,無法給出有效的整改方案。在沒有審計人員的情況下,無法落實績效考評、人事管理、激勵分配等工作,由此削弱了審計動力。

2.內審整改的法制內容不全面

自2018年確立了審計委員會,明確了內審的重要地位,賦予內審工作相應的職責。然而,從司法層面觀之,國家審計工作可參照《審計法》的相關內容,給予各項審計工作一定的法律支持,便于有序落實審計監督工作。社會層面的審計工作,主要是參照《注冊會計師法》的相關內容,規范落實各項社會審計工作。內審工作價值,主要是借助咨詢工作,有效反饋內審結果,作為內審整改工作的重點內容。N國企內審整改效果,主要是查看財務報表、損益盈虧等情況。然而,在《公司法》中,關于注會審計的內容較少,內審要求空白。

3.審計協調不到位

審計整改方案的設計、執行,效果跟進、結果反饋各環節,依賴于內審人員如實跟進問題,給出專業判斷,是由審計主體負責的全環節信息流。N國企內審整改期間,出現各方協調配合工作不到位的問題。同級部門之間,整改問題交流不到位。在同級部門沒有交叉業務的情況下,各同級部門反饋的財務、技術各項信息,缺失相互關聯性,無法進行協同交互效果。同級部門配合不到位時,會出現審計整改成果融合不深入問題,致使整改方案無法有效推廣。上下級部門協調期間,下級部門向上級部門提交的信息較多,卻沒有深層次地整改分析。下級向上級反饋的審計整改方案,會在管理層的決策中,失去推廣機會。當上級向下級給出內審整改方案時,企業體量較大,經營項目較多,整改工作尚需較多實踐,下級工作實踐,尚未獲取相應的制度規范,上級與下級的相互依賴,致使內審監督工作失去了警示功能,由此削弱了內審整改的效果。

4.審計整改不深入

(1)N國企制定內審整改方案時,采取內部調查方式,明確內審人員擁有專業的財會技能,不具有復合型的知識儲備,未能從多個層面,給出可行的內審整改方法。多數內審人員,并不會接觸一線工作內容,難以及時獲知一線工作的專業發展動態,提出的內審建議較為淺顯,無法深層次地落實內審整改工作。在確定內審方案后,并未給出有效的整改質量考核機制。(2)N國企的部分內審人員,采取簡單的講述方式,并未深入說明內審整改內容,有礙于各部門排查風險,消耗了前期審計資源,無法展現內審功能。(3)制定內審整改的方案,內容較為細致的情況下,會引起整改單位自主工作處于受限狀態,無法結合實際給出具體的整改內容。

二、基于長效發展的N國企審計整改方案

(一)明確責任主體

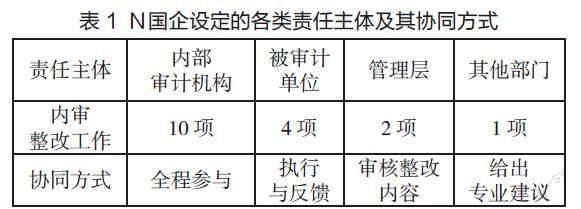

N國企優化內審整改體系時,明確設計了責任主體,用以保持整改方案的長效性。N國企結合自身內審整改的規劃問題,設定了四類責任主體,以此建立各方責任主體的協同體系,共同落實內審整改工作,保證內審整改質量。如表1所示,是N國企設定的各類責任主體及其協同方式。

1.內審部門。N國企明確了內審部門的主體責任,設定整改隊伍,選出整改組長,每周向各部門反饋整改進度。在內審整改期間,審計部門擁有臨時制度的相應權限,可自行調取整改資源。整改之前,審計、被審計兩個主體,需達成意見的一致性,以書面證明形式,明確整改內容。書面整改報告中,應包括“整改方案”“監督方法”等內容,及時反饋未能按時完成整改的工作,便于管理者、監察部門掌握整改情況。

2.被審部門。被審計的單位,是執行審計整改工作的關鍵主體。整改前期,被審組織與審計人員建立有效的交流體系,確定整改內容后,以此作為整改評價的重要依據。整改實踐中,被審單位可運用協同系統,分享內審工作發現的整改問題。在問題分享、整改經驗交流的互動中,形成內審整改經驗,有助于后續整改工作的推進。協同平臺中,需關注重要信息的保密效果,規范使用水印標記,嚴禁職工私下交互傳遞文件。被審單位整改完成時,需提交整改報告,由審計部門做初審,管理層做復審,核實整改目錄,清理相關的整改問題。

3.其他部門。N國企將“行政”“人事”“財務”等部門,歸于其他部門中,作為協同整改的關鍵主體,主要承擔整改的問責工作。其他部門可結合整改成果,進行績效考核,完善考核項目,助推整改工作。

4.管理層。針對內審整改的各項工作,給出有效的優化建議,確保整改質量。針對整改成果,進行客觀性評價,以此驗證整改效力,作為內審整改的反向監督主體。

(二)建立完整的審計整改制度

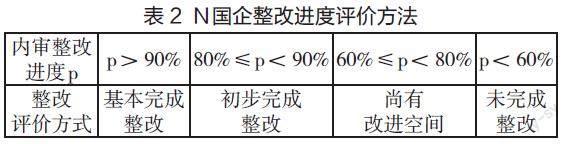

1.評價內審整改質量時,整改不規范,各部門的評價方式具有差異性。N國企從整改進度視角,給出了整改評價方案,如表2所示。

2.建立“三表一單”制度。第一個表是“整改通知表”,在明確整改問題后,確定執行問題整改的人員,給出相應的整改時間,確立整改方向。第二個表是“風險警示表”,需要明確風險情況,給出風控對策。第三個表是“審計意見表”,各方管理層、審計人員給出整改意見。“一單”是指“問責清單”,結合整改效果,進行績效考核與問責。

3.加強審計整改協調

N國企為加強審計整改各部門的協調性,建立全環節的整改流程,明確各方整改任務,保證整改質量。

(1)確立整改項目。審計組上交整改報告后,取得審計單位的審核。查看整改報告,梳理存在的整改問題,建立問題目錄,劃分問題類型,利用線上平臺反饋各類問題的分布情況,明確各部門的整改重點。

(2)執行整改工作。審計部門派出專人,全面監管、核對整改工作情況。參照整改時間要求,周期性查看整改進度。如果審計人員監督期間,發現較大的風險問題,有兩次超過期限未予整改,需將問題反饋給整改小組。整改期間,應至少上交一份整改匯報,接受匯報的主體,是“整改小組”“其他部門”。

(3)整改跟蹤。審計人員需動態跟進各項整改工作,分析整改情況。如果跟進人員有變動需求,需采取書面申請形式,獲得管理者批準后,方可交接相關材料。審計人員需全面核對整改動態,針對“未完成整改”“整改有疏漏”“虛假整改”的問題,不予通過,如實體現在報告中。有延期整改需求的問題,應由被整改部門做出書面申請,審計部門審核后,記錄相關延期整改的事宜。

(4)結果運用。整改工作結束,審計人員協同被審計單位,共同出具整改報告,由審計部、管理層查看報告內容。

4.全面落實審計整改工作

針對各類未完成、未解決的整改問題,N國企采取全面整改措施,積極消除整改問題。

(1)復原式處理。以各部門的財務數據為參考,進行資金追索、手續補充等處理,使其處于合規狀態,以此完成整改工作。

(2)填堵式處理。針對無法整改、有整改困難的問題,采取制度完善、風險控制等措施,以此強化風控能力,降低同類問題的發生可能性。

(3)追責處理。針對存在操作不規范、過錯明顯的問題,需依法追責,交由法務部門依法處置。

5. N單位審計整改成效

N國企制定各類整改措施后,成功推進了內審整改工作,有效減少了經濟損失量。如表3所示,是2022年N國企內審整改的成效。

在整改期間,N國企共開展了整改會議31次,邀請各內審主體。會議上各方成員努力表達自身的想法,以聯合會議形式,建立了多個部門的問題對接體系,成功解決了各類整改問題。N國企進行各部門內審整改工作后,全面梳理了需整改的問題,成功整改了96.51%的問題,減少4.12億元的資金浪費,整改效果顯著。

結語:

以長效為目標,N國企全面落實內審整改工作,明確相關主體,分析實際整改中的不足,建立有效的整改評價方式,明確立項流程。以審計部門為主體,以被審計單位為整改的執行部門,聯合其他部門,發揮管理層的整改指導功能,建立多方協同的整改體系,全面解決實際存在的整改問題。結合N國企的整改效果,在后續整改工作中,需完善管理層次,引入先進平臺,動態反饋整改進度,給出相應的整改激勵,以此逐步完善內審整改體系。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

中國自行車(2018年9期)2018-10-13 06:17:10

臺聲(2016年2期)2016-09-16 01:06:53

金色年華(2016年13期)2016-02-28 01:43:27

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

外語學刊(2011年3期)2011-01-22 03:42:30