企業戰略激進度對現金股利分配的影響研究

2023-08-29 12:55:54趙栓文

會計之友 2023年17期

趙栓文

【摘 要】 現金股利分配一直是影響投資者決策和企業價值創造的關鍵因素。以2010—2020年滬深A股上市公司為研究樣本,以凱恩斯的貨幣需求理論為基礎,實證檢驗企業戰略激進度對現金股利分配的影響及作用機制。研究表明,企業戰略定位對現金股利分配具有顯著影響,企業戰略越激進,企業現金股利分配水平越低;激進型企業容易陷入外部融資困境,為了避免融資難融資貴,企業傾向降低現金股利分配水平;相較貨幣政策緊縮時期,貨幣政策寬松時企業戰略激進度對現金股利分配的負向影響更加顯著。進一步研究發現,企業戰略激進度與現金股利分配的負相關關系在非國有企業更加顯著,有效的內部控制以及稅收激勵可以有效緩解企業戰略激進度對現金股利分配的影響。研究為現金股利發放的動因提供了新的證據,也為監管部門進一步保護投資者合法權益,以及投資者優化投資決策提供了有益參考。

【關鍵詞】 戰略激進度; 現金股利分配; 融資約束; 貨幣政策; 稅收激勵; 投資者權益保護

【中圖分類號】 F272.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)17-0118-10

一、引言

黨的二十大報告明確了資本市場的使命,為資本市場的發展指明了方向,其中一項重要的任務就是投資者合法權益保護。因此,如何加強對投資者權益保護,推動資本市場健康發展,成為監管機構關注的焦點。科學有效的股利政策不僅是保護股東權益的重要手段,也是企業實現價值創造的必要條件。為了規范上市公司分紅決策,保護投資者利益,證監部門出臺了半強制分紅政策將上市公司再融資資格與現金股利分配水平直接關聯,該政策雖然顯著提高了股利支付率[1],但并沒有同時帶來股利的平穩性[2],上市公司更多發放的是僅僅滿足監管政策要求的“迎合性”股利[3]。有學者基于信號傳遞假說提出,公司發放現金股利是為了向外界傳遞公司當前以及未來的收益能力、投資效率、違約風險等信號,進而引起股價的波動。另有學者基于代理沖突假說認為,公司支付高水平的現金股利是為了減少留存的自由現金流,抑制管理者的“控制權收益”。還有學者基于財富轉移假說提出,股東與債權人之間存在利益沖突,股票價格與債券價格呈反向變動,控股股東傾向分配高現金股利,將財富從債權人手中轉移到自己手中[4]。

上述理論對企業的分紅行為具有一定的解釋力,但是卻忽略了企業戰略的主導性地位以及企業戰略差異引發的貨幣需求差異。例如格力電器2017年度實現凈利潤224.02億元,凈利潤增長率高達45%,但格力電器對外宣布當年不進行分紅。回顧格力往年的分紅政策,即使其2015年營業收入和凈利潤同比下滑,也保持了71.48%的高股利支付率。因而不分紅消息爆出后,引起了資本市場的大恐慌,許多股民紛紛拋售股票,市值蒸發逾300億元。究其原因是格力電器在進行戰略轉型。格力電器董事長董明珠回應:企業今年不分紅是為了明年分的更多,企業要想獲得持久的競爭力,必須做出相應的戰略規劃和調整。可見,企業的現金股利政策不僅取決于其前期的投資回報,還與其未來的發展戰略和投資行為有著密切的聯系。

為此,本文以2010—2020年滬深A股上市公司為樣本,以Miles et al.[5]和Bentley et al.[6]對企業戰略的分類和度量為基礎,實證檢驗企業戰略激進度是否以及如何作用于企業的現金股利分配活動。

本文可能的貢獻有:第一,現有研究主要運用“信號傳遞假說”“代理沖突”“財富轉移假說”等理論探討企業發放現金股利的動因,忽略了企業戰略選擇引起的資源需求差異。本文從凱恩斯的貨幣需求理論出發,探討了企業戰略激進度與現金股利分配之間的關系,豐富了現金股利分配的理論研究。第二,探究了融資約束對戰略激進度與現金股利分配的中介作用、貨幣政策的調節效應,有助于人們深入理解企業戰略定位與財務決策活動之間的互動關系,增強投資者對“中國股利之謎”的理解,優化投資決策。

二、文獻綜述

(一)企業戰略激進度的經濟后果

企業戰略關乎企業未來發展的方向,是企業一切行動的指南。Miles et al.[5]將企業努力適應外部環境的積極度稱作企業戰略激進度,并將這種程度由大到小細分為進攻型、防御型和分析型三種戰略。進攻型企業關注環境的變化,努力尋找新的市場機會,研發新產品,開拓新市場,力圖獲得超額回報率。防御型企業產品及市場相對穩定,通過提高既有產品和服務的質量來維持核心競爭力。分析型企業介于二者之間。每種戰略類型都是與其所選市場相匹配的、成功的戰略,但是在許多方面展現出異質性。研究表明,相比防御型企業,進攻型企業更有可能通過盈余管理獲得更多的信貸資金[7],對會計的穩健性有著更低的供給[8],越有可能發生稅收規避[6]。相比防御型企業,進攻型企業內部結構缺乏穩定性,信息不對稱與代理問題更加嚴重,管理層易發生自利行為,比如薪酬業績敏感性更差[9],投資效率更低[10],違規傾向更嚴重[11]。綜上,現有學者主要聚焦于公司戰略激進度對會計信息質量、稅收規避、薪酬契約有效性等方面的影響,普遍認為其與信息不對稱程度、代理問題息息相關,但鮮有學者從現金股利分配這一視角展開研究。現金股利是股東獲取投資回報的重要手段,企業戰略激進度是否以及如何影響現金股利政策,關系到股東的投資意愿和投資規模,因此有必要深入探討這一問題。

(二)現金股利的影響因素

企業的股利政策會受到公司治理質量、股東和管理層權力、財務狀況等方面的影響。首先,公司治理質量影響股利支付率。實證結果表明,更好的公司治理將支付更多的股息,以減少管理者的征用[12]。外部融資約束越強的企業,即使代理成本很高,只要公司治理能力強,也會傾向于降低股利支付率以降低資本成本。其次,股東和管理層權力影響股利支付率。研究表明,兩權分離度越小,控股股東越傾向分配高現金股利以獲取共享收益[13];國家控股的上市公司控制鏈條較長,管理者更容易躲避股東的監管,并以最大化自身利益為目的少分或不分現金,但管理層持股可以有效提高股利支付率。最后,企業的財務狀況影響股利支付率[14]。研究表明,企業的財務彈性越大,企業的派現意愿越強和派現水平越高。綜上,學者們從公司內部影響因素出發對企業的分紅行為進行了激烈的討論,然而企業的治理水平、權力結構、財務狀況受到企業戰略的主導,企業戰略有可能是影響現金股利分配的深層次因素。

三、理論分析與研究假設

(一)企業戰略激進度對現金股利分配的影響

根據凱恩斯的貨幣需求理論,企業出于交易動機、預防動機和投機動機會保留一定水平的現金儲備。企業戰略激進度不同,其資源配置、組織結構以及經營目標等方面展現出異質性[5],導致企業持有現金的交易動機和預防動機產生差異,進而采取不同的現金股利政策。

企業戰略影響企業的交易動機,主要體現在以下兩個方面。一方面,與防御型企業相比,進攻型企業喜好研發新產品,進擊新市場,表現為巨額的投資水平以及戰略性市場拓展費用[5]。研究指出,相比防御型企業,采取進攻策略的企業與過度投資和研發創新均呈正相關關系,且投資行為與現金流之間具有較高的敏感度[15]。另一方面,相比防御型企業,進攻型企業日常薪酬開支更大。企業的戰略定位與薪酬激勵方案相匹配[16]。進攻型企業關注環境的變化,企業不僅需要付出大量的人力和物力用于觀測環境和產品市場的變化,而且為了進一步刺激管理層對外部環境的感應,企業更多地設計基于市場表現的薪酬結構體系——浮動的薪酬管理模式[15]。相反,防御型企業生產流程高度的統一化、標準化,企業雇傭相對較少的員工,并采取固定的薪酬管理模式[15]。研究表明,進攻型企業更有可能雇傭超過企業正常需求水平的員工,進攻型企業的獎金占總薪酬的比率是防御型企業的兩倍,進攻型企業的薪酬呈現棘輪效應,逐年增加。因此,進攻型企業日常交易所需要的資金更多,從而傾向少發或不發現金股利。

企業戰略影響企業的預防動機。沒有經過實踐檢驗的戰略往往存在較大的風險。戰略差異是債務違約風險增大的主要誘因,激進型戰略增加企業經營風險和股價崩盤風險,往往使企業財務危機呈現逆周期變化的趨勢[17]。因此,企業戰略激進度極大地增加了經營不確定性,為預防企業戰略引致的經營及破產等不確定性風險,企業傾向增加自由現金流以備不時之需,從而會采取穩健的股利政策,降低股利支付率。因此,本文提出假設1。

H1:企業戰略越激進,現金股利分配水平越低。

(二)融資約束在企業戰略激進度與現金股利分配關系中的中介效應

激進型企業對資金的需求量大,企業的融資渠道主要有兩種。一是外源融資。二是內源融資。就外源融資而言,已有研究表明,戰略越激進的企業越傾向實施機會主義行為,如財務報告舞弊與違規、操縱會計穩健性等,制約著外部資金供給者獲得企業特質信息的“質”。企業戰略越激進,外部資金供給者基于企業戰略信息進行投資判斷的難度更大、成本更高,這會減少其決策時擁有的企業信息的“量”。面對“質”低“量”少的公司特質信息,資金供給者會提高風險收益率以降低信息不對稱帶來的風險,從而使企業面臨嚴重的外源融資困境。從內源融資來說,它的融資方法非常簡單,無需煩瑣的手續,無需額外的手續費、利息等費用,堪稱一種無成本的融資模式;公司內部籌資門檻較低,不分配現金股利只需股東大會批準。綜上,采取激進戰略的企業外部融資受限,企業首要的選擇是內源性籌資,以最小化資本成本,進而降低現金股利分配水平。

當然,內源性融資也有其缺點,如內源性融資影響公司股價。為了調整公司戰略,已連續多年高現金股利分紅的格力電器突然宣布2017年度不分配現金股利,引起了股民們的猜測與不解,直接導致股民紛紛拋售股票,股價下跌,市值蒸發逾300億元。因此,即使激進型企業資金需求量大,外部融資難,企業也可能會迫于預期股票市場表現的壓力,繼續保持較高的現金紅利。為此,本文提出假設2。

H2a:戰略越激進的企業,融資約束越強,越傾向降低現金股利分配水平,即融資約束具有中介作用。

H2b:戰略越激進的企業,融資約束越強,越傾向提高現金股利分配水平,即融資約束不具有中介作用。

(三)貨幣政策在企業戰略激進度與現金股利分配關系中的調節效應

貨幣政策可以從融資、投資與股價三個方面對公司的現金紅利產生影響[18]。首先,寬松的貨幣政策可以改善企業的融資環境。一方面,寬松的(緊縮)貨幣政策直接降低(提高)公司對外籌資的無風險利率;另一方面,寬松(緊縮)貨幣政策增加(減少)市場中的信用資源分配,降低(增加)市場中的資源流動性的壓力,由此降低(提高)金融機構的風險承受程度,使得它們更愿意增加(減少)信用資源的總量,降低(提升)利率,減輕(加重)公司所面對的金融限制。因此,寬松的貨幣政策可以改善公司的財務狀況,使公司有足夠的現金流量以進行派息。其次,寬松的貨幣政策有利于改善企業的投資氛圍。企業的投資決策取決于項目的預期效益和預期成本,寬松的貨幣政策有益于降低企業項目投資的財務成本,同時增加整個市場的消費需要,提高項目的投資預期效益。因此,出于交易性動機,公司更傾向持有現金或增加投資,以最大限度地提高資源使用效率,減少現金紅利的發放,對激進戰略的企業來說更是如此。進一步,更多的投資機會使得公司更容易出于謹慎目的而持有更多的現金,這將對現金紅利的分配產生擠壓作用。最后,貨幣政策收緊導致股價下跌。貨幣政策的收緊會加劇公司的信息不對稱性,進而導致公司的外部投資者、供應商、客戶等利益相關者的數量下降,從而影響到公司的股價,導致公司的資產價值下降,管理者可以通過提高股利的方式來緩解所有者的消極情緒,同時也可以給利益相關者一個積極的信號。基于此,本文提出假設3。

H3:現金股利分配存在逆周期性特征,即相比于貨幣政策緊縮,貨幣政策寬松情境下,企業戰略激進程度與現金股利分配的負相關關系更加顯著。

四、研究設計

(一)樣本選擇與數據來源

由于度量企業戰略激進度的關鍵指標——研發支出,從2006年才開始強制定期披露,且戰略激進度的計量需要滾動五年,因此本文樣本的起始年份為2010年。經過剔除ST、*ST、金融行業等樣本,最終得到2010—2020年A股上市公司16 442個觀測值。數據來源于CSMAR和Wind數據庫。

(二)變量定義

1.被解釋變量:現金股利分配水平(DR)

本文以每股股利除以每股收益作為現金股利分配水平的代理變量。但資本市場存在這樣一種現象,有些公司在利潤幾乎為0時仍然會發放少量現金股利,此時現金股利分配水平畸高,但實際上現金股利分配水平并不高。為此,本文在穩健性檢驗時將每股收益替換為每股凈資產使其更能體現現金股利分配水平。

2.解釋變量:企業戰略激進度(Strategy)

借鑒Bentley et al.[6]和王化成等[10]的研究,本文使用6個變量來描述企業戰略的不同方面,共同構建企業戰略的度量指標Strategy(詳見表1)。參照已有研究,本文使用Stata15,首先取各離散變量過去五年的移動均值;其次將每一個“年度—行業”樣本從小到大平均分為五組,前5個變量從小到大分別賦值1—5分,最后一個變量從大到小賦值1—5分;最后將6個離散變量按照“年度—公司”樣本加總,得到6(防御型)—30(進攻型)分的企業戰略激進度(Strategy)。較高得分意味著企業激進度較高,企業更樂于適應環境的變化并做出努力,即更傾向采取進攻型戰略。

3.中介變量:融資約束(SA)

融資約束的經典度量方法有WW指數、KZ指數和SA指數。但是由于前兩個指數包含許多與企業戰略激進度、現金股利相關的變量(如現金持有水平、派現水平等),為了避免內生性問題,本文使用Hadlock et al.[19]構建的相對外生的SA指數度量企業的融資約束狀況,并對SA指數取絕對值。值越大,融資約束程度越嚴重。計算方法如下:

SA=-0.737Size+0.043Size2-0.04Age? ?(1)

其中,Age、Size分別代表上市年限、公司規模。

4.調節變量:貨幣政策(MP)

參考胡劉芬[20]的研究,本文以M2增長率減去GDP增長率減去CPI增長率度量貨幣政策,并按照中位數對樣本進行分組。

5.控制變量

為了減少其他變量對現金股利分配的影響,參考楊勝剛等(2021)的研究控制了其他對企業派現行為產生影響的因素。

具體變量定義見表2。

(三)模型設定

為了研究企業戰略激進度對現金股利分配水平影響,本文構建模型2:

DR=β0+β1Strategy+β2Size+β3Lev+β4ROA+β5SOE+

β6TobinQ+β7Top1+β8Board+β9Indep+β10Dual+∑Year+

∑Industry+ε1? (2)

為驗證融資約束在企業戰略激進度與現金股利分配水平間的中介作用,本文在模型2的基礎上構建如下回歸模型:

SA=γ0+γ1Strategy+γ2Size+γ3Lev+γ4ROA+γ5SOE+

γ6TobinQ+γ7Top1+γ8Board+γ9Indep+γ10Dual+∑Year+

∑Industry+ε2? (3)

DR=ξ0+ξ1Strategy+ξ2SA+ξ3Size+ξ4Lev+ξ5ROA+

ξ6SOE+ξ7TobinQ+ξ8Top1+ξ9Board+ξ10Indep+ξ11Dual+

∑Year+∑Industry+ε3? (4)

εi(i=1,2,3)為隨機干擾項,其他變量見上文。

五、實證研究結果與分析

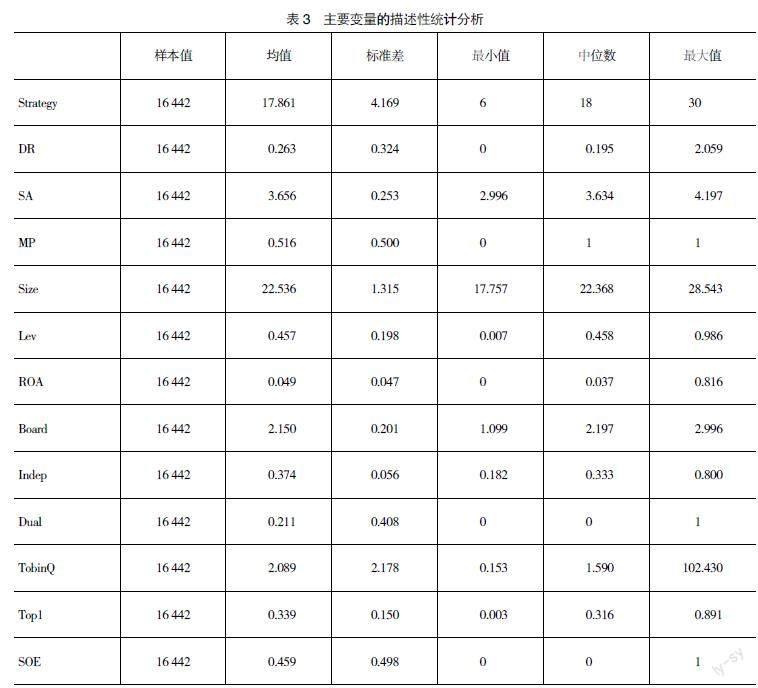

(一)描述性統計分析

表3是主要變量的描述性統計結果。公司戰略激進度(Strategy)的均值為17.861,說明大多數企業采取分析型的戰略,標準差為4.169,說明上市公司戰略激進度的差異度較大。現金股利分配(DR)的均值為0.263,標準差為0.324,最小值為0,中位數為0.195,最大值為2.059,表明企業現金股利分配水平總體偏低,但也不乏高派現的現象存在。融資約束指數(SA)均值為3.656,與已有研究的計算結果相近。

(二)多元回歸分析

1.企業戰略激進度與現金股利分配

表4檢驗H1,企業戰略越激進,現金股利分配水平越低。結果顯示,無論是否加入控制變量,無論是否控制行業和年度,企業戰略激進度對現金股利分配的影響均在1%水平上顯著負相關,結果表明在其他條件不變的情況下,企業戰略越激進,現金股利分配水平越低,企業戰略是影響現金股利分配的更深層次內部因素,支持了H1。

2.企業戰略激進度、融資約束與現金股利分配

表5檢驗H2,即融資約束是否具有中介效應。結果顯示,列(1)中企業戰略激進度與融資約束有顯著的正相關關系(t=4.93,系數0.002),說明企業戰略越激進,融資約束越強。列(2)中融資約束與現金股利分配有顯著的負相關關系(t=-7.23,系數-0.078),表明融資約束程度越高,公司現金股利分配水平越低。進一步,列(2)中企業戰略激進度依然顯著為負(t=-4.97,系數-0.003),表明戰略越激進的公司,融資約束越強,越傾向降低現金股利分配水平,融資約束發揮部分中介效應,H2a成立。即選擇激進戰略的企業更有可能為了避免融資約束導致的財務支出過高而持有較多的留存收益,降低現金股利分配水平,而不是為了迎合投資者提高現金股利分配水平。

3.企業戰略激進度、貨幣政策與現金股利分配

為檢驗H3,本文對貨幣政策進行分組回歸,結果見表6。貨幣政策寬松時,列(1)企業戰略激進度與現金股利分配呈顯著負相關(t=-3.54,系數-0.006),列(2)中企業戰略激進度與融資約束呈顯著正相關(t=3.91,系數0.002),列(3)中融資約束與現金股利顯著負相關(t=-4.26,系數-0.067)。即寬松的貨幣政策并沒有改變企業的融資約束狀態,現金股利分配存在逆周期性特征,融資約束起到部分中介的效應。貨幣政策緊縮時期,列(4)企業戰略激進度與現金股利沒有顯著的相關關系,列(5)中企業戰略激進度與融資約束在1%的水平上顯著正相關,列(6)中企業戰略激進度、融資約束均與現金股利不相關。即貨幣政策緊縮時期,企業戰略激進度與現金股利政策不存在顯著相關,融資約束也不再起到部分中介的效應,但是企業面臨的融資約束現象依然存在。綜上,H3成立,相比貨幣政策緊縮,貨幣政策寬松情境下,企業戰略激進度與現金股利分配的負相關關系更加顯著。

(三)穩健性檢驗

1.內生性分析

為解決主效應之間可能存在內生性問題,本文參考翟淑萍等[21]的做法,采用滯后一期和兩期的戰略激進度作為工具變量進行2SLS檢驗(見表7)。結果顯示,工具變量選擇合理,研究結果與前文一致,本文結果具有較強的穩健性。

2.主效應穩健性檢驗

本文采用以下兩種方法對主效應進行穩健性檢驗:(1)替換被解釋變量,以每股股利除以每股凈資產衡量現金股利分配水平進行檢驗。(2)替換解釋變量,使用中位數重新構建啞變量替代企業戰略激進度進行檢驗。以上檢驗結果與前文均一致,因此證實了本文主效應的穩健性。

3.中介效應穩健性檢驗

為檢驗中介效應的穩健性,本文借鑒Kaplan et al.(1997)構建的KZ指數重新檢驗融資約束的中介效應,結果顯示,融資約束代理變量的變更并沒有引起本文研究結論的變化。因此,本文中介效應模型與結果具有較好的穩定性。

六、進一步研究

(一)當前制度背景下企業戰略激進度對現金股利分配關系的情境檢驗

國有企業與非國有企業存在的天然差異,可能使企業戰略激進度對現金股利的影響展現出異質性。一方面,國有企業中存在許多壟斷或者寡頭壟斷企業,這類企業憑借著天然的壟斷優勢就可以獲得長久的競爭優勢,因而這類企業較少關注外部環境的變化,且把企業的創新行為更多地歸為“社會責任”,故這類企業采取進攻型戰略的動力遠遠小于非國有企業。另一方面,國有企業普遍規模較大,資金實力雄厚,即使采取進攻型戰略也有較多的自有資金用于發放現金股利。綜上,相比非國有企業,國有企業中企業戰略激進度對現金股利的影響將不會十分明顯。為此,本文對樣本進行了產權性質分組檢驗,結果見表8。結果顯示,在國有企業中,企業戰略激進度對現金股利分配沒有顯著影響(t=-0.87,系數-0.001);在非國有企業中,戰略激進度與現金股利分配顯著負相關(t=-4.53,系數-0.004),且組間差異檢驗顯著,結果證實了本文的推斷,即企業戰略激進度與現金股利分配的負相關關系在非國有企業中更明顯。

(二)基于企業內外部治理機制探究企業戰略激進度影響現金股利的緩解途徑

1.改善內部控制水平

內部控制是衡量公司運營是否規范,并制衡各方權力和有效協調各種資源的重要機制[20]。良好的內部控制主要可以從兩個角度提高企業現金股利支付水平。一方面,完善的內部控制水平能夠全面監督企業生產運營的各個流程,提高企業的生產運營效率,降低企業產品成本,減少內部人利用職權便利謀取個人利益而增加代理成本行為,最終表現為企業整體利潤水平的提高,現金股利分配水平的提升。另一方面,健全的內部控制可以有效地向外界傳達公司良好的經營品質和發展潛力,從而提升外部資本提供者的投資信心和決心,幫助企業走出外部融資困境,提高其股利分配比率。為檢驗內部控制對提高現金股利支付水平的有效性,本文使用迪博的內部控制指數(DIB)來度量內控質量,在模型2的基礎上加入DIB以及DIB和Strategy的交乘項(StrategyDIB)。回歸結果見表9列(1)。結果顯示,StrategyDIB在1%水平上顯著為負,說明內部控制水平越高,越有利于減少戰略激進度對公司現金股利分配的負面效應,較高的內控水平對提升企業現金分紅有一定的效用。

2.提高稅收激勵程度

稅收激勵是一種以減稅為目的、降低企業稅負、扶持公司發展的一項財稅政策。政府通過一系列稅收減免政策減輕企業納稅負擔,最直接的表現為企業稅后利潤的增加,企業可分配現金股利的自由資金增加,間接地表現為銀行等金融機構以及風險投資者對企業償還債務能力的信任,有利于緩解融資約束,提升獲取外部資金的潛在能力,降低為儲備預防性資金而減少現金股利支付率的動機。為了驗證稅收激勵具有提升現金股利支付水平的效用,本文借鑒時長洪等[22]的研究,采用0.25減去所得稅費用占利潤總額的比值來衡量稅收激勵程度(TaxP)。在模型2的基礎上加入TaxP以及TaxP和Strategy的交乘項(StrategyTaxP)。列(2)中StrategyTaxP在1%水平上顯著為負,說明稅收激勵有益于降低戰略激進度對現金股利分配的負向影響,較高的稅收激勵有利于提升企業派現水平。

七、結論與啟示

本文研究了企業戰略激進度對現金股利分配的影響。研究發現:企業戰略激進度會顯著抑制現金股利的分配,且存在“企業戰略激進度→融資約束→現金股利分配”一條影響路徑,企業戰略激進度越高,融資約束水平越高,進而對可供分配現金股利的資金產生擠出效應;相較貨幣政策緊縮時期,貨幣政策寬松時企業戰略激進度對現金股利分配的負向影響更加顯著,且寬松的貨幣政策并沒有改變企業融資約束的現狀,融資約束依然扮演中介作用。進一步研究發現,企業戰略激進度與現金股利分配的負相關關系在非國有企業更加顯著,有效的內部控制以及稅收激勵可以有效緩解企業戰略激進度對現金股利分配的影響。

研究啟示:(1)健全資本市場功能,提高直接融資比重。寬松的貨幣政策沒有改變企業融資約束的現狀,“融資難,融資貴”導致的資金匱乏依然是遏制我國企業尤其是激進型企業持續發展的難題,并制約著企業現金股利的分配。深入學習宣傳貫徹黨的二十大精神,健全資本市場功能,形成適應不同類型、不同發展階段企業差異化融資需求的多層次資本市場體系,提高直接融資比重,從根本上解決企業融資問題才是提高現金股利分配水平、保護投資者的關鍵,此外稅收激勵政策也是激勵企業提升現金股利支付率的必要舉措。(2)深入了解企業戰略的經濟后果,合理選擇企業戰略方向。不同的戰略選擇帶來不同的經濟后果,對于企業來說,企業必須清楚地認識到激進的公司戰略總是與信息不對稱和委托代理沖突相關,并且引發融資約束問題,企業應該在追求產品創新和市場開拓的同時完善企業內部控制機制,提升企業信譽度,以此降低融資成本,增加可支配自由現金流,提升現金股利支付率,切實保護股東的利益。(3)正確認識股利分配政策的影響因素,理性選擇投資對象。股利決策方案受到多方因素的影響,對投資者來說,投資者應該認識到企業的股利政策不僅與企業的盈利水平相關,更與企業的戰略息息相關,投資者不應該盲目地以股利支付率的高低選擇來評價企業的優劣,而是應該深入了解各種戰略類型的優劣勢以及目標上市公司的戰略信息,綜合評價企業現金股利分配的意愿與能力,并結合自身的風險承擔水平與投資規劃選擇理想的投資對象。

【參考文獻】

[1] 魏志華,李常青,吳育輝,等.半強制分紅政策、再融資動機與經典股利理論——基于股利代理理論與信號理論視角的實證研究[J].會計研究,2017(7):55-61.

[2] 陳艷利,姜艷峰,信志鵬.股權集中度與股利平穩性——基于大股東掏空假說的分析和檢驗[J].山西財經大學學報,2020,42(9):85-98.

[3] 謝知非.雙重迎合與現金股利平穩性——基于中國A股上市公司的實證研究[J].會計研究,2019(11):78-84.

[4] 史金艷,余聰慧,郭思岑,等.現金股利公告的跨市場效應:信號傳遞、代理沖突抑或財富轉移?[J].投資研究,2021,40(10):133-149.

[5] MILES R E,et al.Organizational strategy,structure,and process[J].Academy of Management Review,1978,3(3):546-562.

[6] BENTLEY K A,et al.Business strategy,financial reporting irregularities,and audit effort[J].Contemporary Accounting Research,2013,30.

[7] 桂良軍,李琦.企業戰略激進度、媒體關注與審計費用[J].會計之友,2022(23):13-21.

[8] 劉行.企業的戰略類型會影響盈余特征嗎——會計穩健性視角的考察[J].南開管理評論,2016,19(4):111-121.

[9] 王欣,歐陽才越.公司戰略會影響高管薪酬契約有效性嗎?[J].財經論叢,2021(8):81-90.

[10] 王化成,張修平,高升好.企業戰略影響過度投資嗎[J].南開管理評論,2016,19(4):87-97.

[11] 孟慶斌,李昕宇,蔡欣園.公司戰略影響公司違規行為嗎[J].南開管理評論,2018,21(3):116-129.

[12] La PORTA R,et al.Agency problems and dividend policies around the world[J].The Journal of Finance,2000,55(1):1-33.

[13] FACCIO M,et al.Dividends and expropriation[J].American Economic Review,2001,91(1):54-78.

[14] 李玲,侯佳璐.財務柔性、企業成長性與現金股利政策[J].會計之友,2021(7):138-143.

[15] 袁蓉麗,夏圣潔,王化成.戰略激進度與公司創新[J].經濟理論與經濟管理,2020(3):86-98.

[16] S S M.Tailor incentive compensation to strategy[J].Harvard Business Review,1973,51(2):94-102.

[17] 欒佳銳,王俊.金融周期、擴張戰略與企業財務危機[J].財經問題研究,2021(4):67-79.

[18] 朱保,馬忠,張金貴.貨幣政策、戰略定位與現金股利政策[J].財經論叢,2020(11):63-72.

[19] HADLOCK C J,et al.New evidence on measuring financial constraints:moving beyond the kz index[J].Review of Financial Studies,2010,23(5):1909-1940.

[20] 胡劉芬.企業戰略對融資約束的影響及機理研究[J].南開經濟研究,2021(1):58-84.

[21] 翟淑萍,白冠男,白素文.企業戰略定位影響現金持有策略嗎?[J].中央財經大學學報,2019(5):62-73.

[22] 時長洪,張瓊瓊.稅收激勵對企業現金股利支付水平的影響研究[J].金融發展研究,2021(11):21-28.