政策扶持跑馬圈地時代盈利兌現(xiàn) 充電樁行業(yè)重點關注頭部運營商

2023-08-06 09:03:05佐亨利

證券市場紅周刊 2023年28期

佐亨利

隨著我國充電樁保有量和充電量不斷提高,行業(yè)景氣度高位運行。目前國內充電樁已經(jīng)進入后跑馬圈地時代,盈利近在咫尺;市場戰(zhàn)略上,進軍海外的充電樁企業(yè)有望利用性價比和技術成本優(yōu)勢,逐漸享受出海紅利。

步入后跑馬圈地時代 充電樁頭部運營商地位穩(wěn)固

充電樁行業(yè)一直是資本市場熱點,這與政府部門不斷出臺政策來促進充電樁配套建設密切相關。近日,國家接連發(fā)布《關于進一步構建高質量充電基礎設施體系的指導意見》和《關于延續(xù)和優(yōu)化新能源汽車車輛購置稅減免政策的公告》,進一步支持新能源汽車產業(yè)發(fā)展。

根據(jù)中國充電聯(lián)盟數(shù)據(jù),截至6月,我國的公共充電樁數(shù)量為214.9萬臺,隨車建私人充電樁為450.3 萬個。這還遠未達到工信部的目標,目前全國新能源汽車保有量為1620 萬輛,整體車樁比為2.44∶1;工信部規(guī)劃的目標是到2025 年實現(xiàn)2∶1 的車樁比,2030 年實現(xiàn)1∶1 的車樁比。

這意味著充電樁建設還有進一步的市場提升空間。預計到2025 年,我國新能源車的保有量將達到4103萬輛,按照2∶1 的車樁比計算,充電樁保有量將達到2051 萬根,全國充電樁市場總規(guī)模將達704.2 億元。

當前,國內公共充電運營商行業(yè)呈現(xiàn)明顯馬太效應。行業(yè)CR5 指標長期維持在70% 以上,CR10 指標保持在80% 以上。在充電樁運營市場,特來電、星星充電、云快充和國家電網(wǎng)等運營商的市場份額排名靠前,其中前兩家企業(yè)的市占率穩(wěn)定在約20% 左右。

尤其,充電運營行業(yè)主要存在四大主要壁壘,分別是資金、物理場地、電網(wǎng)容量和數(shù)據(jù)資源。龍頭企業(yè)在這些方面擁有先發(fā)優(yōu)勢和規(guī)模優(yōu)勢,使得新進入者難以追趕。因此,目前行業(yè)的集中度趨于穩(wěn)定且高度集中,頭部運營商地位難以撼動。

充電樁利用率提高 頭部運營商盈利在望

電樁運營是一門“ 高投資慢回報”的生意,其重資產行業(yè)屬性決定了回本周期較長。截至6 月,作為國內充電樁領域龍頭企業(yè),特來電已經(jīng)擁有42.8 萬臺公共充電樁,市場份額約為20%,不僅國內排名第一,同時直流樁的數(shù)量更是約為第二名的兩倍(特來電為特銳德子公司)。

然而,公司在過去幾年財務表現(xiàn)并不樂觀。從2019 年到2022 年,它的營收分別為21.29 億元、19.25 億元、31.04 億元、45.70 億元,但相應凈利潤卻呈現(xiàn)虧損。

目前國內充電樁行業(yè)基本處于全面虧損狀態(tài),主要原因在于運營模式單一以及充電樁總體利用率低下。首先,我國充電樁行業(yè)發(fā)展相對較晚,主要盈利來源仍然是服務費的收取。這導致行業(yè)缺乏多樣化的盈利模式,難以實現(xiàn)更為穩(wěn)健和持續(xù)的盈利能力。其次,充電樁用戶的流動率和跨站率較高,意味著用戶在使用充電樁時經(jīng)常切換不同的運營商和充電站點,甚至還出現(xiàn)了一些“僵尸樁”。

目前國內充電樁總體利用率或不到10%,在一些大城市或不到2%,低迷的利用率使得運營商難以收回巨額投資成本。參考美國發(fā)展現(xiàn)狀,國內龍頭運營商有望引領模式創(chuàng)新,拓寬盈利渠道。在充電樁運營領域,單純依靠充電樁銷售和使用收費難以實現(xiàn)高額利潤,因此運營商正在不斷探索其他增值服務模式,比如車位經(jīng)營、定制化廣告服務、充電樁顯示屏廣告投放。

同時隨著新能源汽車保有量迅速增加,經(jīng)濟復蘇和出行需求釋放,進一步推動新能源汽車普及和充電樁使用。根據(jù)一季度數(shù)據(jù),公共充電站的充電總功率同比增長55%,意味著充電樁的總能力有了明顯提升,能夠更好地滿足用戶充電需求。同時,單月充電電量同比增加85%,說明充電站實際使用量也在快速增長,用戶充電頻率和充電量均上漲。此外,日均有效充電時長從去年同期的1.32 小時提升至1.58 小時,利用率同比提升至6.58%。

此外,充電站盈虧平衡點的利用率在8% 左右。數(shù)據(jù)顯示,1-4 月小桔充電、星星充電和特來電的利用率分別為10.8%、7.86% 和6.95%,意味著這些運營商的充電站利用率已經(jīng)超過或接近盈虧平衡點,處于相對健康的盈利狀態(tài)。

其中,特來電在2022 年實現(xiàn)大幅減虧,顯示運營商在盈利能力方面取得積極進展。以現(xiàn)有公司充電數(shù)據(jù)計算,每提升0.1 個百分點的利用率,可帶來近1 億度的發(fā)電量增加,對應的毛利潤彈性約為4000 萬元,表明充電站的利用率對于盈利能力具有較高的敏感性。

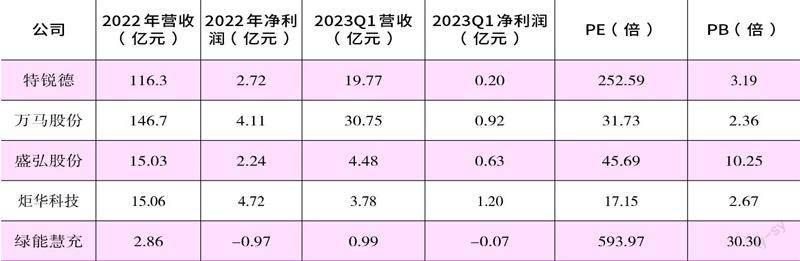

而萬馬股份作為充電樁行業(yè)老牌企業(yè),早在2010 年就開始布局充電樁,并擁有7kW-480kW 功率的產品線,實現(xiàn)了全覆蓋。截至6 月末,萬馬股份的公共充電樁保有量達到29278臺,充電站保有量為2484 座。今年一季度,萬馬股份實現(xiàn)了30.75 億元的營收,歸母凈利潤為0.92 億元。充電站運營中,公司不僅向新能源車提供充電服務,還拓展了代運營和代運維等增值服務,進一步提升了盈利能力。受下游需求的帶動,萬馬股份的充電樁外銷快速放量,預計2023 年收入有望翻番。

附表 相關公司財務數(shù)據(jù)一覽

數(shù)據(jù)來源:Wind。PE 為截至8 月3 日的動態(tài)市盈率

國內充電樁行業(yè)的運營模式已進入相對成熟且快速發(fā)展階段。運營商在選址建站時更加注重盈利性,不再盲目圈地。由此看,運營商在充電樁的布局和發(fā)展上更加理性和務實,預計頭部運營商今年將實現(xiàn)盈利。

價格與技術優(yōu)勢兼?zhèn)?充電樁企業(yè)出海有望迎來質變

隨著全球對新能源汽車的普及和推廣,歐美市場對充電樁需求不斷增加,但本土充電樁企業(yè)生產成本較高,導致市場供應不足,形成需求缺口。在這種情況下,中國企業(yè)憑借高性價比的產品有望進入歐美市場,實現(xiàn)快速發(fā)展。

而歐美消費者對價格相對不敏感,充電樁產品價格較高,這為中國充電樁企業(yè)提供了較好的利潤空間。根據(jù)產業(yè)調研數(shù)據(jù)顯示,歐洲標準(歐標)的充電樁價格比中國國家標準(國標)高出2 倍,美國標準(美標)的充電樁價格比歐洲標準高出10%。即使剔除各種費用后,海外銷售的充電樁毛利率仍然顯著高于國內。這一點從優(yōu)優(yōu)綠能披露的招股書中得到驗證,公司的外銷毛利率保持在40%以上水平,內銷毛利率水平在20% 左右。

2020 年,優(yōu)優(yōu)綠能的海外市場開始快速增長,公司與全球排名前三的充電樁企業(yè)進行了戰(zhàn)略合作。在多國所鋪設的充電樁里面,內部核心模塊大部分使用優(yōu)優(yōu)綠能產品。此外,公司是德國英飛凌國內惟一合作伙伴,產品認證充分。另外,中國充電樁企業(yè)在技術方面也具備領先優(yōu)勢。目前,海外市場主要以交流樁為主,而中國的充電技術已經(jīng)發(fā)展到更高功率的直流樁,如小鵬S4 超快充樁功率達到480kW。

美國的私樁建設受到IRA 稅收抵免激勵,且無本土化要求,國內充電樁企業(yè)有機會通過代工的方式為美國提供私樁,甚至可以考慮構建美國本土銷售渠道,直接銷售自有品牌。而在歐洲市場,公共充電樁建設也受益于各國補貼政策。由于歐洲各國對充電樁的本土化要求較低,國內充電樁企業(yè)有望憑借技術和成本優(yōu)勢出海替代,為ABB、西門子、施耐德等國際知名企業(yè)提供代工,甚至出口充電模塊供應商也有望出海供貨。此外,英國、德國等國家也對私樁給予補貼,國內充電樁企業(yè)可以通過代工或自有品牌出貨搶灘歐洲市場。

2022 年以來,國內充電樁企業(yè)加速海外標準認證,并在海外市場開拓業(yè)務。盛弘股份與英國石油集團(BP)合作,成為首批進入英國石油中國供應商名單的充電樁廠家。據(jù)2023 年上半年業(yè)績預告,公司歸母凈利潤預計為1.63 億-1.96 億元,同比增加139%-187%;扣非凈利潤約為1.53億-1.86 億元,同比增加137%-188%。這一增長主要歸因于儲能事業(yè)部和充電樁事業(yè)部收入的大幅增長,為公司業(yè)績帶來了經(jīng)營杠桿效應。隨著儲能與充電樁市場的快速成長,預計未來1-2 年,公司業(yè)績將繼續(xù)保持較高增速。(作者系北京某上市公司戰(zhàn)略投資部研究員。文章僅代表作者個人觀點,不代表本刊立場。文中個股僅做舉例,不做買入推薦。)