紡織服裝板塊估值修復 聚焦頭部制造商和鞋服賽道龍頭

2023-08-06 09:03:05郭毅

證券市場紅周刊 2023年28期

郭毅

具體分析服裝產業鏈:上游紡織制造端,估值處于歷史中樞以下水平,三季度有望出現拐點性行情;下游品牌服飾方面,近期大運會召開、亞運會9 月開啟,有望提振運動品牌銷售及關注度,港股運動服飾龍頭有望迎來估值修復。

不過該板塊屬于可選消費,一旦消費需求疲軟,會對終端零售造成壓力。同時上游原材料價格上漲、消費者偏好變化、行業政策變動等因素,或許也會影響二級市場表現。

紡織制造補庫趨勢明朗 運動代工和服裝輔料龍頭景氣度向好

此前受累品牌去庫砍單、終端需求走弱、業績預期下調等影響,服裝上游制造端估值持續回調,處于歷史低位區間。截至7 月底,申萬紡織制造最新市盈率(TTM)為23.11 倍,處于指數上市以來16.21% 分位點。

實際下半年以來,國內紡織制造龍頭企業訂單改善預期強化,部分優質公司二季度營收有望轉正。隨著下游品牌客戶庫存恢復正常,疊加零售環境繼續改善,行業或進入補庫周期,投資宜重點關注中長期訂單確定性高、當前股價具有高安全邊際的運動代工龍頭和產業鏈上游細分賽道的隱形冠軍。

比如為頭部運動鞋代工的龍頭企業A,公司與全球運動鞋服市場份額前十公司中的五家建立了合作關系,未來有望持續提升所占客戶份額。雖然一季度報表端表現較弱,營業收入、歸母凈利潤分別為36.61 億元、4.81 億元,同比下降11.23%、25.77%,但公司訂單環比改善確定性較強,Q2~Q4 同比表現有望逐季改善。目前該企業估值不足22 倍,位于近十年來30% 左右分位點,具備較高安全邊際。

在服裝輔料領域,也有一些具備核心競爭力的“隱形冠軍”。比如B 公司是中國紐扣和拉鏈行業首家上市公司,專業從事鈕扣、拉鏈、金屬制品等服裝輔料的研發、制造與銷售,通過對產品研發不斷投入使質量逐步提升,接近國際巨頭YKK 的質量水平。

在Q1 海外需求疲軟與去年同期高基數的背景下,公司收入端保持較強韌性,營業收入同比微降好于預期,4 月接單增速轉正。全年來看,預計訂單呈現“前低后高”態勢;主要由于伴隨下游去庫結束,下半年秋冬裝輔料訂單或顯著復蘇。

多家細分龍頭中報預喜 休閑服飾賽道盈利修復彈性大

目前板塊估值處于歷史中位偏低水平。截至7 月底,申萬紡織服飾市盈率為25.79 倍,位于指數上市以來35.45% 分位點。相較制造端還在等待拐點催化,下游服飾端盈利修復彈性更大。

究其原因,主要在擴大內需政策提振下,消費行業復蘇態勢向好,增加了消費者對場景化、功能性服飾的需求,其中運動休閑、中高端服裝、商務男裝的恢復速度跑贏行業整體。隨著秋冬銷售旺季到來,服裝企業銷售情況有望迎來進一步改善。近期板塊多家公司發布中報業績預增公告,例如主打高端女裝的C 公司、主營休閑服和兒童服飾的D 公司和被譽為“男褲專家”的E 公司,當季凈利潤均預增100% 以上。

其中,C 公司預計半年度盈利1.01至1.11 億元,凈利潤同比增長100.40% 至120.24%。近年來其積極擴張線下渠道,截至6 月30 日公司旗下門店631 家左右,較2022 年6 月底增加60 家左右。加之不斷打造多元化品牌矩陣,積極拓店搶占優質商圈,推動上半年線上銷售取得良好增長。對比看D 公司預計上半年凈利潤4.5 億元至5.5 億元,同比增長331.05% 至426.84%,動力主要來自全面推進新零售模式落地實施,實現線上與線下、直營與加盟業務相互賦能,促進了零售毛利率提升。

同時,男裝行業也是千億級賽道。根據預測,2023 年我國男裝規模有望突破7000 億元,男裝品類正從商務正裝向舒適度較高的運動休閑和功能性服飾轉型,如E 公司的“小黑褲”系列。而該公司預計半年度盈利8200 萬元至9800 萬元,同比增長236.68% 至263.35%,實現凈利扭虧為盈。另作為中高端男裝領軍者的F企業,緊抓行業終端消費有所復蘇的契機實現年輕化轉型,其運動西服既滿足舒適需求又符合商務社交場合穿著要求。半年度預告顯示,公司上半年預計實現凈利潤3.71 億元至4.10 億元,比上年同期增長40%至55%。

凸顯增長韌性 本土頭部運動服飾品牌潛力可期

受益于高景氣度延續和國潮崛起,運動戶外逐漸成為格局清晰的優質賽道,其中運動鞋服領域有望率先恢復業績增長。

近期體育總局印發《關于恢復和擴大體育消費的工作方案》,發改委也提出促進文娛體育會展消費,鼓勵舉辦各類受眾面廣的體育賽事活動,體育運動相關消費迎來明顯政策利好。本刊預計超跌的港股運動服飾板塊估值有望顯現更大彈性,同時A 股市場上終端流水增長強勁的細分“小巨人”亦值得關注。

例如作為國產領先運動品牌的G 公司,堅持“單品牌、多品類、多渠道”戰略并進行升級,一季度全渠道流水同比錄得中單位數增長,相比去年四季度有所回暖。但公司在二級市場表現欠佳,自1 月27 日創下82.194 港元的階段性高點以來持續下跌,前7 個月跌幅近3 成;由于當前PE-TTM 為26 倍左右,處于近三年來5% 左右分位點,估值性價比突出。不過其長時間被詬病“重營銷,輕研發”,后續如何權衡營銷和研發投入配比是關鍵。

再如定位高端高爾夫賽道、多品牌矩陣協同發力的H 公司,連續多年保持業績快速增長、庫存改善和毛利率提升。截至8 月1 日,申萬紡織服飾指數年內漲幅6.94%,該公司年內漲幅達37.99%,跑贏服裝指數逾30 個百分點。優異表現的背后,一方面得益于輕資產運營模式,將產品生產環節外包,主要從事業務鏈上游的設計、研發和業務鏈下游的品牌運營和銷售渠道建設,同時采取主直營、輔加盟的銷售戰略,一季度末存貨周轉天數240 天,同比大幅優化58 天。此外,今年公司收購了多個國際品牌,當季營業收入10.79 億元、歸母凈利潤3.01 億元,同比分別上漲33.13%、41.36%。

(作者系某頭部公募基金經理。本文提及個股僅做分析,不做投資建議。)

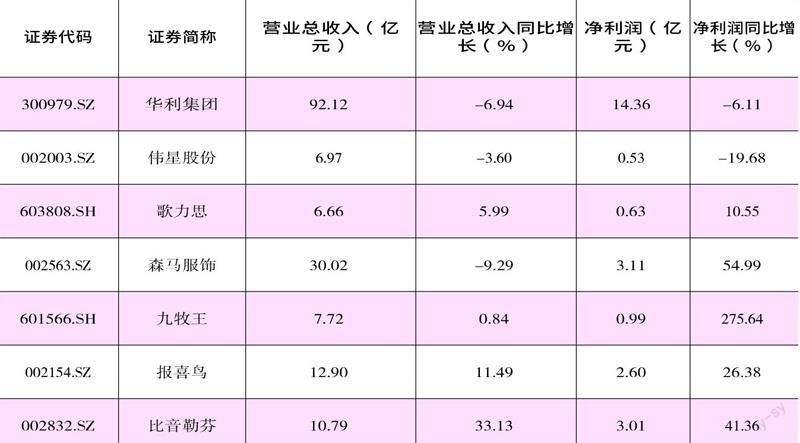

附表 2023年一季度服裝板塊主要上市公司營收及利潤情況一覽

數據來源:Wind;注:華利集團是截至到2023 年半年度業績快報