社會網(wǎng)絡(luò)分析在稅收研究中的應(yīng)用:一個文獻(xiàn)綜述

2023-07-28 07:57:44趙姍何楊

稅收經(jīng)濟(jì)研究 2023年3期

趙姍 何楊

內(nèi)容提要:近年來,社會網(wǎng)絡(luò)分析逐漸進(jìn)入國內(nèi)外稅收學(xué)者的視野。社會網(wǎng)絡(luò)分析從“關(guān)系”視角出發(fā),重點關(guān)注關(guān)系結(jié)構(gòu)及其屬性,為稅收領(lǐng)域的研究提供了新的分析視角和研究范式。文章梳理了社會網(wǎng)絡(luò)分析在稅收協(xié)定、國際稅收治理體系、避稅逃稅與稅收遵從以及智慧稅務(wù)建設(shè)等問題研究中的運(yùn)用進(jìn)展,并探討了其在稅收領(lǐng)域的未來應(yīng)用趨勢。

關(guān)鍵詞:社會網(wǎng)絡(luò)分析;國際稅收協(xié)定;避稅;稅收遵從;智慧稅務(wù)

中圖分類號:F810.423? 文獻(xiàn)標(biāo)識碼:A? 文章編號:2095-1280(2023)03-0040-08

在過去十年間,經(jīng)濟(jì)學(xué)經(jīng)歷著一場悄無聲息的革命,社會網(wǎng)絡(luò)處于經(jīng)濟(jì)學(xué)研究領(lǐng)域之外的看法得到根本性改變(Bramoullé et al.,2016)。如今越來越多的經(jīng)濟(jì)學(xué)家意識到,諸多重要的經(jīng)濟(jì)學(xué)問題需要網(wǎng)絡(luò)維度的研究,網(wǎng)絡(luò)分析在國際貿(mào)易、金融等領(lǐng)域中的應(yīng)用日益成熟,并逐漸拓展至稅收領(lǐng)域。近十年,社會網(wǎng)絡(luò)分析逐漸成為稅收領(lǐng)域問題研究的一種創(chuàng)新方法,有效地將微觀視角和宏觀視角結(jié)合起來,為稅收領(lǐng)域的研究注入了新鮮血液。一方面,社會網(wǎng)絡(luò)分析為研究經(jīng)典問題提供了新視角,從“關(guān)系”視角研究避稅、逃稅與稅收遵從背后的網(wǎng)絡(luò)機(jī)制,并深化了對國際稅收治理體系的認(rèn)識;另一方面,社會網(wǎng)絡(luò)分析用于研究新的問題,探究如何利用好社會網(wǎng)絡(luò)分析優(yōu)化智慧稅務(wù)工具。然而,目前國內(nèi)從社會網(wǎng)絡(luò)視角研究稅收問題的文獻(xiàn)較少,國外的此類研究也正處于初期發(fā)展階段。本文通過介紹國內(nèi)外稅收學(xué)者關(guān)于社會網(wǎng)絡(luò)研究的最新進(jìn)展,希望對國內(nèi)該領(lǐng)域的學(xué)術(shù)研究有所助益。

一、社會網(wǎng)絡(luò)分析的特征、類型及主要方法

起初,社會網(wǎng)絡(luò)是社會學(xué)學(xué)者頗為關(guān)注的問題。在社會學(xué)領(lǐng)域,大多數(shù)統(tǒng)計方法將個體與社會環(huán)境分離,將個體作為獨立的單位對屬性數(shù)據(jù)進(jìn)行分析。Barton(1968)提出,過去的社會學(xué)研究以抽樣調(diào)查為主,使用隨機(jī)抽樣的個體,將個體從其所處的社會背景中剝離出來,并保證研究中的任何個體都不會與其他個體互動,這類研究是“社會學(xué)的絞肉機(jī)”。事實上,“我們都聯(lián)系在一起,就像一張看不見的網(wǎng)”(Mickenberg,1996)。社會行動者并非獨立存在于社會環(huán)境中,而是與其他社會行動者存在各類關(guān)系,從而形成“社會網(wǎng)絡(luò)”,即行動者和行動者之間的關(guān)系組成的集合(Jamali和Abolhassani,2006)。社會網(wǎng)絡(luò)分析本質(zhì)上是一種新的社會科學(xué)研究范式和方法論,其重點關(guān)注的并非行動者本身,而是行動者之間的關(guān)系結(jié)構(gòu)及其屬性,從“關(guān)系”視角出發(fā)研究社會現(xiàn)象及社會結(jié)構(gòu),揭示社會現(xiàn)象的關(guān)系本質(zhì)(劉軍,2004;斯科特,2016)。由于政治結(jié)構(gòu)、經(jīng)濟(jì)結(jié)構(gòu)、行為結(jié)構(gòu)等皆屬于社會結(jié)構(gòu),社會網(wǎng)絡(luò)分析方法在多學(xué)科中得到廣泛應(yīng)用。其一大優(yōu)勢在于,可將微觀層面的行為與宏觀層面的環(huán)境相結(jié)合,不僅可以分析組織中行動者的作用及地位,還可以研究群體對個體的影響以及個體對群體的影響,有助于解釋多層次的社會現(xiàn)象(楊松等,2019)。此外,由于關(guān)系數(shù)據(jù)往往不滿足常規(guī)統(tǒng)計學(xué)意義上的“變量的獨立性假設(shè)”,常規(guī)統(tǒng)計學(xué)中的各種多元統(tǒng)計方法大多不能用來分析關(guān)系數(shù)據(jù),而社會網(wǎng)絡(luò)分析能夠深入行動者之間的社會結(jié)構(gòu),適用于關(guān)系數(shù)據(jù)及網(wǎng)絡(luò)變量的研究,填補(bǔ)了這一空白(劉軍,2019)。

Freeman(2004)認(rèn)為,社會網(wǎng)絡(luò)分析作為一種社會研究方法,具有四個特征:一是由對社會行動者之間的關(guān)系進(jìn)行結(jié)構(gòu)分析的需求驅(qū)動;二是基于系統(tǒng)的經(jīng)驗數(shù)據(jù);三是大量使用圖形圖像;四是依賴于數(shù)學(xué)和/或計算機(jī)模型的使用。具體來說,常用的社會網(wǎng)絡(luò)表示方法主要為圖論法及矩陣法。前者以點和線來表示行動者及其間的關(guān)系,直觀地表示網(wǎng)絡(luò)的結(jié)構(gòu)特征;后者將網(wǎng)絡(luò)中的節(jié)點分別按行和列的形式排列形成網(wǎng)絡(luò)矩陣,用以表達(dá)和分析不同類型的網(wǎng)絡(luò)(林聚任,2009;斯科特,2016)。同時,由于網(wǎng)絡(luò)分析可運(yùn)用物理、計算機(jī)科學(xué)和應(yīng)用數(shù)學(xué)的方法,隨著計算機(jī)技術(shù)發(fā)展和數(shù)據(jù)可獲得性的增強(qiáng),社會網(wǎng)絡(luò)學(xué)者結(jié)合圖論、概率統(tǒng)計、矩陣代數(shù)或計算機(jī)編程等方法研究社會網(wǎng)絡(luò)的趨勢愈發(fā)明顯。

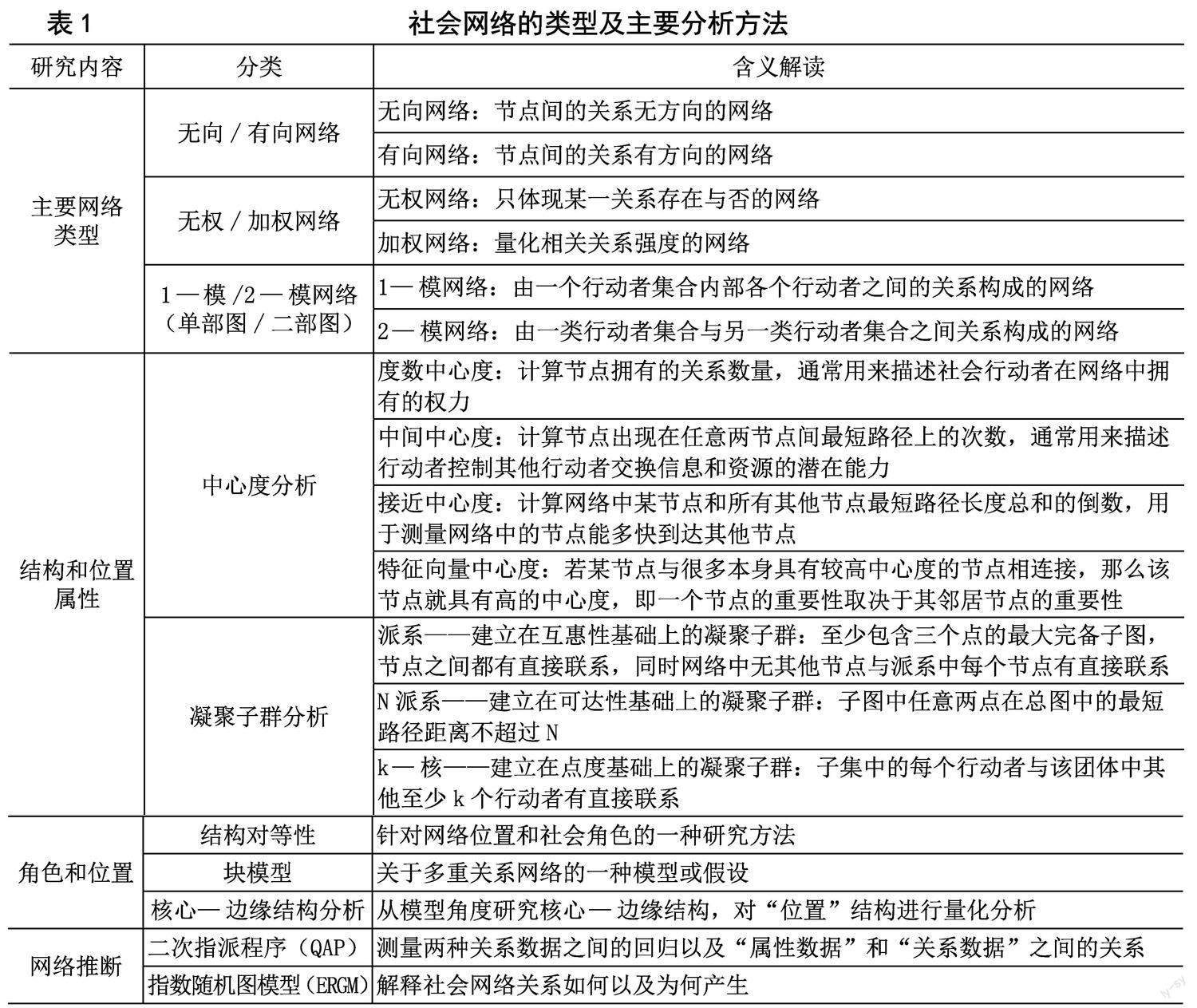

在研究中,社會網(wǎng)絡(luò)學(xué)者如果僅對個體社會網(wǎng)絡(luò)的一些特征進(jìn)行描述,那么可以利用一些常見的統(tǒng)計分析方法,在此基礎(chǔ)上可結(jié)合社會網(wǎng)絡(luò)分析方法對中心度指標(biāo)、凝聚子群及核心—邊緣結(jié)構(gòu)等進(jìn)行測度分析,圍繞多方面網(wǎng)絡(luò)特征展開研究;如要對一些網(wǎng)絡(luò)特征進(jìn)行統(tǒng)計推斷,一般的統(tǒng)計推斷方法就無法適用,需要利用專門的社會網(wǎng)絡(luò)推斷模型、程序和技術(shù)(劉軍,2004)。例如,利用二次指派程序(QAP)、指數(shù)隨機(jī)圖模型(ERGM)等方法對網(wǎng)絡(luò)特性的統(tǒng)計顯著性進(jìn)行測試,以測量關(guān)系并解釋網(wǎng)絡(luò)。社會網(wǎng)絡(luò)的主要類型及分析方法如表1所示。

二、社會網(wǎng)絡(luò)分析在稅收領(lǐng)域的應(yīng)用

就純理論研究而言,社會網(wǎng)絡(luò)分析在經(jīng)濟(jì)學(xué)領(lǐng)域的應(yīng)用主要涉及三個基本問題:一是網(wǎng)絡(luò)結(jié)構(gòu),研究社會網(wǎng)絡(luò)的結(jié)構(gòu)屬性;二是網(wǎng)絡(luò)效應(yīng),研究社會網(wǎng)絡(luò)結(jié)構(gòu)如何影響經(jīng)濟(jì)決策;三是網(wǎng)絡(luò)形成,探討經(jīng)濟(jì)激勵影響社會網(wǎng)絡(luò)結(jié)構(gòu)形成的機(jī)理(徐振宇,2013)。就應(yīng)用研究而言,隨著經(jīng)濟(jì)全球化和信息技術(shù)的發(fā)展,社會關(guān)系日益系統(tǒng)化、結(jié)構(gòu)化、復(fù)雜化,需借助專業(yè)的分析方法和工具詮釋網(wǎng)絡(luò)結(jié)構(gòu),提煉出社會整體與成員個體的特征屬性及其關(guān)聯(lián),以充分揭示網(wǎng)絡(luò)結(jié)構(gòu)的復(fù)雜關(guān)系、演變路徑及發(fā)展趨勢(成全等,2013)。稅收研究是應(yīng)用經(jīng)濟(jì)學(xué)研究的一部分,但相較于國際貿(mào)易、金融等領(lǐng)域,社會網(wǎng)絡(luò)分析在稅收中的應(yīng)用處于初步階段。事實上,社會網(wǎng)絡(luò)普遍存在于稅收領(lǐng)域,比如,國家間的稅收協(xié)定關(guān)系網(wǎng)絡(luò)、避稅問題中的連鎖董事網(wǎng)絡(luò)、公司間的關(guān)系網(wǎng)絡(luò)、納稅人社會關(guān)系網(wǎng)絡(luò),等等。因此,借助信息化、專業(yè)化工具詮釋稅收領(lǐng)域的網(wǎng)絡(luò)結(jié)構(gòu)、網(wǎng)絡(luò)效應(yīng)及網(wǎng)絡(luò)形成,成為需要重點研究的問題。

(一)國際稅收協(xié)定網(wǎng)絡(luò)結(jié)構(gòu)

當(dāng)前,學(xué)者們對國際稅收協(xié)定網(wǎng)絡(luò)體系的研究,可總結(jié)為針對加權(quán)協(xié)定網(wǎng)絡(luò)和無權(quán)協(xié)定網(wǎng)絡(luò)兩方面的研究,分別聚焦稅收協(xié)定濫用問題的探討及國際稅收治理體系的刻畫。

1.研究稅收協(xié)定濫用的加權(quán)稅收協(xié)定網(wǎng)絡(luò)

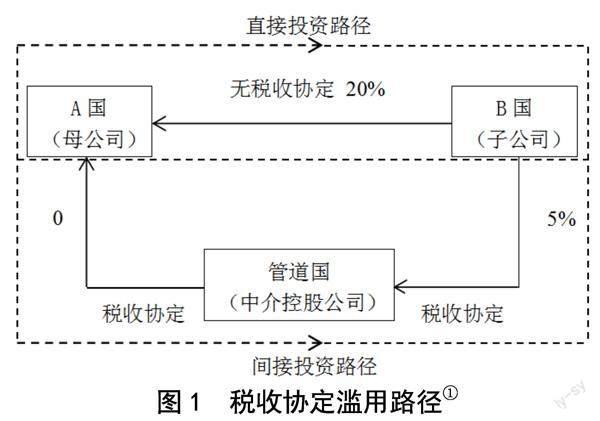

國際稅收制度是由大量雙邊稅收協(xié)定組成的復(fù)雜制度,其中雙邊稅收協(xié)定的主要作用之一是協(xié)調(diào)各國間的政策以避免雙重征稅,進(jìn)而增加外國直接投資(FDI)。當(dāng)前多數(shù)國家對支付給外國子公司的股息和利息征收預(yù)提稅,但許多稅收協(xié)定設(shè)置了條款減免這些預(yù)提稅,為協(xié)定國的外國投資者提供了優(yōu)惠。然而,各國在雙邊基礎(chǔ)上進(jìn)行的國際協(xié)調(diào),無意中為跨國公司濫用協(xié)定創(chuàng)造了條件。如圖1所示,跨國公司可通過第三國進(jìn)行投資,即通過第三國以更優(yōu)惠的稅收協(xié)定轉(zhuǎn)移FDI,而不是直接投資于東道國,以利用母國和東道國之間的協(xié)議中沒有的優(yōu)惠條款,通過間接投資途徑減少預(yù)提稅,獲得協(xié)定濫用帶來的額外收益。此類跨境避稅行為造成了許多國家的稅收損失(Davies,2004)。

有學(xué)者認(rèn)為,協(xié)定濫用限制政府征稅能力的程度取決于稅收協(xié)定網(wǎng)絡(luò)的結(jié)構(gòu)。稅收協(xié)定不能被視為一個雙邊問題,而必須被視為一個網(wǎng)絡(luò)(Arel-Bundock,2017;Petkova et al.,2020)。因此,有人從網(wǎng)絡(luò)視角研究稅收協(xié)定對FDI的效應(yīng),將稅收距離定義為公司收入從一個國家匯回另一國家的稅收負(fù)擔(dān),考慮濫用協(xié)定的可能性,計算了跨國企業(yè)在匯回利潤時的“最短”(即稅收最小化)路徑,發(fā)現(xiàn)網(wǎng)絡(luò)結(jié)果有助于解釋FDI格局(Nakamoto et al.,2020;Hong,2022)。其中在方法的運(yùn)用上,學(xué)者們往往將網(wǎng)絡(luò)思維與算法等工具相結(jié)合,重點關(guān)注協(xié)定濫用的路徑及其中的核心導(dǎo)管國家,以評估協(xié)定濫用程度(Hong,2018;van‘t Riet和Lejour,2018)。

由于跨國投資者經(jīng)常利用間接投資路徑中的優(yōu)惠預(yù)提稅率來減少股息稅,而稅收協(xié)定通常會確定各國匯回股息的預(yù)提稅率,Hong(2018)構(gòu)造了一個稅率矩陣來表示國家間的稅收協(xié)定網(wǎng)絡(luò)并開發(fā)了一種算法,以股息預(yù)提稅率作為網(wǎng)絡(luò)關(guān)系權(quán)重研究稅收最小化投資路徑的結(jié)構(gòu),發(fā)現(xiàn)直接路徑和稅收最小化路徑的外國稅率之差(即協(xié)定濫用率)平均約為3.66個百分點。van‘t Riet和Lejour(2018)在此基礎(chǔ)上關(guān)注了母國稅收,進(jìn)一步研究了協(xié)定濫用可能導(dǎo)致FDI轉(zhuǎn)移的程度以及降低股息分配匯回稅率的程度。他們發(fā)現(xiàn),直接路線與最優(yōu)路線的稅收成本之差產(chǎn)生了協(xié)定濫用收益,這會使跨國公司的稅收負(fù)擔(dān)平均降低6%。此外,他們還計算了各國在網(wǎng)絡(luò)中的中間中心度,確定了在協(xié)定濫用中發(fā)揮重要作用的核心管道國家。但Petkova et al.(2020)認(rèn)為,上述研究只分析了單一年份的稅收協(xié)定網(wǎng)絡(luò),忽略了隨時間推移的變化情況,且在估計稅收最小化投資路線時低估或高估了濫用協(xié)定的可能性。他們采用不同方法,以2005—2012年138個國家為樣本,研究兩國間稅收成本以及各種可能組合的最短稅收距離。研究表明,若稅收協(xié)定為投資者提供了優(yōu)于國內(nèi)法條件的財務(wù)優(yōu)勢,降低現(xiàn)有全球稅收協(xié)定網(wǎng)絡(luò)的稅收負(fù)擔(dān),則FDI會增加;不提供這種優(yōu)勢的稅收協(xié)定對FDI沒有影響。

上述成果主要結(jié)合FDI對稅收協(xié)定網(wǎng)絡(luò)進(jìn)行研究,然而FDI數(shù)據(jù)未能揭示跨國公司的實際所有權(quán)結(jié)構(gòu)。事實上,當(dāng)跨國公司通過直接所有權(quán)鏈條無法實現(xiàn)稅收最小化目標(biāo)時,可能會選擇與稅收協(xié)定優(yōu)惠國家的外國股權(quán)控股公司建立間接所有權(quán)鏈條。Hong(2022)在前期工作的基礎(chǔ)上,將跨國公司的所有權(quán)數(shù)據(jù)、會計數(shù)據(jù)與稅收協(xié)定網(wǎng)絡(luò)變量相結(jié)合,研究稅收協(xié)定網(wǎng)絡(luò)、跨國所有權(quán)鏈和有效稅率之間的關(guān)系,揭示了跨國公司在濫用稅收協(xié)定時的投資路線。研究發(fā)現(xiàn),跨國公司現(xiàn)實中建立的直接或間接所有權(quán)鏈條與網(wǎng)絡(luò)中的稅收最小化路線一致,說明跨國公司會通過與外國股權(quán)控股公司建立所有權(quán)鏈條的方式降低有效稅率。

為了進(jìn)一步分析管道公司的位置和部門,Nakamoto et al.(2020)構(gòu)建了多層網(wǎng)絡(luò),其中第一層是由公司節(jié)點、持股關(guān)系、持股比例等構(gòu)成的所有權(quán)網(wǎng)絡(luò),第二層是由管轄區(qū)節(jié)點、股息支付關(guān)系、股息預(yù)提稅等構(gòu)成的預(yù)提稅網(wǎng)絡(luò),公司節(jié)點依據(jù)其所處的位置連接到管轄區(qū)節(jié)點,構(gòu)成層間聯(lián)系。據(jù)此他們提出多層中心度的概念,發(fā)現(xiàn)金融保險、批發(fā)零售等行業(yè)的企業(yè)可能是在稅收協(xié)定濫用中發(fā)揮重要作用的管道企業(yè)。由于發(fā)展中國家的稅收收入受到協(xié)定濫用等避稅行為的嚴(yán)重?fù)p害,他們建議發(fā)展中國家在締結(jié)稅收協(xié)定時,特別是與多層中心度較高的發(fā)達(dá)國家的稅收協(xié)定中,制定一項側(cè)重于這些特定行業(yè)的條款以保證稅收收入。

2.研究國際稅收治理體系的無權(quán)稅收協(xié)定網(wǎng)絡(luò)

部分文獻(xiàn)通過研究稅收協(xié)定網(wǎng)絡(luò)的演變,以全新視角詮釋和理解國際稅收治理體系。馬海濤 等(2022)認(rèn)為,各國間雙邊稅收協(xié)定構(gòu)成的全球稅收協(xié)定網(wǎng)絡(luò)是國際稅收治理體系運(yùn)轉(zhuǎn)的基礎(chǔ)。他們認(rèn)為,根據(jù)世界體系理論,世界可劃分為核心區(qū)、邊緣區(qū)和半邊緣區(qū)“三個地帶”,核心區(qū)國家通過與邊緣區(qū)簽署大量雙邊稅收協(xié)定維護(hù)自身利益,因此國際稅收治理體系呈現(xiàn)出與世界體系相對應(yīng)的“核心—邊緣”結(jié)構(gòu),據(jù)此可從政治經(jīng)濟(jì)學(xué)角度構(gòu)建國際稅收治理的全新分析框架。馬海濤 等(2023)在前期成果的基礎(chǔ)上,還對全球稅收協(xié)定網(wǎng)絡(luò)的演進(jìn)作了進(jìn)一步分析,發(fā)現(xiàn)“強(qiáng)者愈強(qiáng)”的累積優(yōu)勢和“能者居上”的吸引力是促使網(wǎng)絡(luò)形成的兩大內(nèi)在機(jī)制,各國經(jīng)濟(jì)及地理特征是網(wǎng)絡(luò)形成的重要影響因素,其中經(jīng)濟(jì)特征的影響日益增強(qiáng)。

(二)避稅、逃稅與稅收遵從

1.董事會連鎖、稅務(wù)籌劃與避稅

近年來,借助社會網(wǎng)絡(luò)分析討論董事會連鎖網(wǎng)絡(luò)①的研究頗為豐富。連鎖董事網(wǎng)絡(luò)使董事們不僅能夠收集關(guān)于公司戰(zhàn)略、行業(yè)趨勢和宏觀經(jīng)濟(jì)發(fā)展的信息,還能夠掌握其他公司高管薪酬和管理層空缺的動態(tài)信息(Renneboog和Zhao,2014)。因此,學(xué)者們就連鎖董事網(wǎng)絡(luò)對高管薪酬方案設(shè)計及公司價值和績效等問題產(chǎn)生的影響進(jìn)行了研究,以期改善公司治理水平。當(dāng)前,對董事會連鎖網(wǎng)絡(luò)的關(guān)注逐漸延伸至稅收領(lǐng)域,部分學(xué)者以董事會成員的連鎖關(guān)系表示公司間的聯(lián)系,構(gòu)建不同層次的網(wǎng)絡(luò),研究了網(wǎng)絡(luò)關(guān)系對避稅的影響。

Brown和Drake(2014)認(rèn)為避稅策略信息和經(jīng)驗可通過公司的社會網(wǎng)絡(luò)聯(lián)系在公司間共享,依據(jù)1996—2009年美國注冊公司數(shù)據(jù)及董事會成員信息,確定了每三年期間的董事會連鎖關(guān)系。研究表明,網(wǎng)絡(luò)聯(lián)系有助于解釋避稅,擁有更多低稅網(wǎng)絡(luò)聯(lián)系的公司更傾向于采取避稅行為。Lismont et al.(2018)將社會網(wǎng)絡(luò)與機(jī)器學(xué)習(xí)技術(shù)相結(jié)合,以公司特征數(shù)據(jù)、避稅數(shù)據(jù)及董事會成員數(shù)據(jù)構(gòu)建網(wǎng)絡(luò)預(yù)測避稅行為。他們發(fā)現(xiàn),考慮網(wǎng)絡(luò)效應(yīng)顯著提高了避稅預(yù)測模型的預(yù)測能力,說明董事會成員可以跨公司傳播專業(yè)知識。進(jìn)一步研究發(fā)現(xiàn),董事會成員所關(guān)聯(lián)公司的平均稅率越高,其所在公司成為低稅公司的可能性就越低;另一方面,與更多低稅公司有聯(lián)系會增加董事會成員所在公司低稅的可能性。王營(2021)研究了我國的情況,利用上市企業(yè)樣本構(gòu)建董事網(wǎng)絡(luò),發(fā)現(xiàn)聯(lián)結(jié)企業(yè)間的避稅行為存在同群效應(yīng),建議企業(yè)慎重利用董事網(wǎng)絡(luò)學(xué)習(xí)和模仿聯(lián)結(jié)企業(yè)的避稅經(jīng)驗。

2.避稅天堂與逃稅

避稅天堂是為投資者提供避稅機(jī)會的低稅管轄區(qū),是各國在制定稅收政策以抑制稅收侵蝕與利潤轉(zhuǎn)移時重點關(guān)注的對象。為設(shè)計更為有效的抑制逃稅的政策,需要具體了解納稅人在利用避稅天堂逃稅時的財富流動情況。然而,由于數(shù)據(jù)的缺乏和逃稅安排的復(fù)雜性,往往無法使用一般的微觀經(jīng)濟(jì)計量方法研究此類問題。對此,有學(xué)者以“巴拿馬文件”為基礎(chǔ)構(gòu)建全球逃稅網(wǎng)絡(luò),為抑制逃稅行為提供了政策建議。2016年,位于巴拿馬的Mossack Fonseca律師事務(wù)所客戶資料遭到外泄。該事務(wù)所的主要職能是充當(dāng)創(chuàng)建離岸實體的中介,其2.6TB大小的泄露文件里包含20多萬個離岸實體的信息,涉及200多個國家和地區(qū),揭示了人們?nèi)绾螌①Y產(chǎn)隱匿在避稅天堂的公司,為研究逃稅問題提供了豐富的數(shù)據(jù)。Fernando和Antoine(2022)認(rèn)為,通過設(shè)立離岸金融實體可將財富從來源國隱藏到東道國(即公司注冊國,通常是避稅天堂),從而(部分)隱藏所有者的身份,因此離岸金融實體可被視為兩國間的逃稅聯(lián)系。他們以“巴拿馬文件”數(shù)據(jù)集中出現(xiàn)過的161個管轄區(qū)為節(jié)點構(gòu)建網(wǎng)絡(luò),定量分析發(fā)現(xiàn),網(wǎng)絡(luò)呈現(xiàn)出以核心—外圍結(jié)構(gòu)和肥尾分布為特征的層級結(jié)構(gòu),并非雙邊聯(lián)系的隨機(jī)集合。對此他們認(rèn)為,在抑制逃稅的政策設(shè)計中應(yīng)考慮到這些結(jié)構(gòu)性特征,結(jié)合特征向量中心性測度等方法系統(tǒng)解決問題。

3.稅收道德與稅收遵從

早期的稅收遵從研究以期望效用最大化為假設(shè)基礎(chǔ),強(qiáng)調(diào)稅務(wù)審計和處罰力度對納稅人偷逃稅及稅收遵從行為的影響。而在現(xiàn)有執(zhí)法力度下,理論與現(xiàn)實發(fā)生偏離,納稅人實際稅收遵從水平遠(yuǎn)高于模型計算出的結(jié)果(Frey和Feld,2002)。對此,Torgler(2002)認(rèn)為,研究稅收遵從問題重點應(yīng)當(dāng)從“人們?yōu)槭裁刺佣悺鞭D(zhuǎn)為“人們?yōu)槭裁丛敢饨欢悺保芯考{稅人納稅的意愿或內(nèi)在化道德義務(wù),即稅收道德。稅收道德逐漸成為國外稅收遵從領(lǐng)域研究的新熱點。OECD(2022)調(diào)查顯示,雖然通過開發(fā)更高效的征收方法可以改善稅收遵從,但提高稅收道德是最簡單、最具成本效益的選擇之一。

Di Gioacchino和Fichera(2020)通過研究個人在網(wǎng)絡(luò)互動時的稅收道德和社會規(guī)范對逃稅的影響,強(qiáng)調(diào)了稅收道德和聲譽(yù)在納稅行為選擇中的重要作用。他們構(gòu)建了一個代理人基模型①,其中納稅人“生活在”網(wǎng)絡(luò)中并關(guān)心其社會聲譽(yù),假設(shè)個人通過觀察“鄰居(有聯(lián)系的個體)”的稅收道德調(diào)整其自身稅收道德,關(guān)注找到志同道合者的概率、個人對聲譽(yù)的權(quán)重等參數(shù)對稅收遵從的影響,使用算法生成了多個隨機(jī)網(wǎng)絡(luò)。結(jié)果表明,融入社會的個人越多,人們越關(guān)心聲譽(yù),納稅遵從性越高。此外他們發(fā)現(xiàn),財政機(jī)構(gòu)可積極影響網(wǎng)絡(luò)中“中心”個人的稅收道德,進(jìn)而提高整體稅收遵從度。在前期研究基礎(chǔ)上,他們又通過構(gòu)建網(wǎng)絡(luò)進(jìn)一步分析發(fā)現(xiàn),開展社交媒體活動、利用名人影響力的社會網(wǎng)絡(luò)效應(yīng)可減少逃稅。

(三)智慧稅務(wù)建設(shè)

當(dāng)前,逃稅和避稅等不合規(guī)行為造成的稅收損失問題日益嚴(yán)重。為此,許多稅務(wù)部門正在嘗試?yán)酶呒墧?shù)據(jù)分析技術(shù)來減少應(yīng)繳稅款與實際征收稅款之間的差額。Wessels et al.(2012)發(fā)現(xiàn),納稅人的合規(guī)性受納稅人的社會結(jié)構(gòu)影響,這些社會結(jié)構(gòu)包括諸如婚姻和血統(tǒng)之類的基本親屬關(guān)系結(jié)構(gòu),也包括更復(fù)雜的結(jié)構(gòu)如社區(qū)、機(jī)構(gòu)甚至地理集群等。他們認(rèn)為,社會網(wǎng)絡(luò)分析關(guān)注不合規(guī)納稅人的社會結(jié)構(gòu)而不是單一的違規(guī)事項,可直觀顯示實體間隱藏在數(shù)據(jù)中的復(fù)雜關(guān)系并識別網(wǎng)絡(luò)中的關(guān)鍵實體。因此,借助社會網(wǎng)絡(luò)分析,征稅機(jī)構(gòu)有限的執(zhí)法能力可更有效地促進(jìn)稅收合規(guī)、實現(xiàn)最小化稅收缺口的目標(biāo)。正因如此,稅務(wù)機(jī)關(guān)應(yīng)加大對構(gòu)建社會網(wǎng)絡(luò)的“大數(shù)據(jù)”工具的投資力度。

在稅收智慧工具建設(shè)方面,García和Mateos(2021)提出,如今的稅收管理不能局限于對公司和個人納稅人的孤立管理,而是應(yīng)該涵蓋所有信息項目,考慮圍繞納稅人的整個社會網(wǎng)絡(luò)。他們認(rèn)為,西班牙稅務(wù)局是一位經(jīng)驗豐富的大數(shù)據(jù)用戶,使用49種關(guān)系類型,將社會網(wǎng)絡(luò)分析工具與機(jī)器學(xué)習(xí)技術(shù)相結(jié)合,能夠更有效地檢測新形式的欺詐行為,為稅務(wù)管理提供了新的發(fā)展領(lǐng)域。Didimo et al.(2020)與意大利稅務(wù)局合作,提出一種新方法以支持其開展稅收風(fēng)險評估工作。該方法以描述納稅人間關(guān)系的網(wǎng)絡(luò)模型為基礎(chǔ),運(yùn)用了各種數(shù)據(jù)挖掘和可視化分析手段,具體有四個步驟:一是匹配,旨在構(gòu)建社會網(wǎng)絡(luò),并通過網(wǎng)絡(luò)中的納稅人經(jīng)濟(jì)交易、股權(quán)等關(guān)系,定義納稅人社交網(wǎng)絡(luò)中存在風(fēng)險的可疑圖形模式,與社會網(wǎng)絡(luò)進(jìn)行匹配,以便檢索風(fēng)險對象。二是學(xué)習(xí),建立稅收風(fēng)險預(yù)測模型,通過機(jī)器學(xué)習(xí)算法來識別風(fēng)險納稅人。三是擴(kuò)散,構(gòu)建模型模擬信息在網(wǎng)絡(luò)中的傳播,通過信息擴(kuò)散策略將風(fēng)險納稅人集合放大,并為網(wǎng)絡(luò)中納稅人的稅務(wù)風(fēng)險評分。四是可視化,通過網(wǎng)絡(luò)可視化系統(tǒng)將輸出結(jié)果顯示給工作人員,支持稅務(wù)人員分析和驗證前幾階段自動分類技術(shù)提供的稅務(wù)風(fēng)險分?jǐn)?shù),以控制公共行政決策過程,進(jìn)行更有效的稅務(wù)審計選擇。

三、結(jié)論及未來展望

社會網(wǎng)絡(luò)分析法在稅收領(lǐng)域中的應(yīng)用正處于發(fā)展初期,相關(guān)研究文獻(xiàn)尤其是國內(nèi)文獻(xiàn)相對較少。但與經(jīng)典研究方法相比,這一方法從新視角“關(guān)系”出發(fā)研究稅收問題,具有不可忽視的獨特優(yōu)勢和深化作用,相信會成為未來的研究熱點。結(jié)合當(dāng)前國內(nèi)外稅收領(lǐng)域發(fā)展現(xiàn)狀及趨勢,社會網(wǎng)絡(luò)分析在稅收領(lǐng)域的應(yīng)用要重點關(guān)注以下方面。

一是稅收協(xié)定濫用問題的網(wǎng)絡(luò)研究應(yīng)與時俱進(jìn)。截至2022年6月底,包括我國在內(nèi)的97個國家或地區(qū)簽署了《實施稅收協(xié)定相關(guān)措施以防止稅基侵蝕和利潤轉(zhuǎn)移的多邊公約》(以下稱《BEPS多邊公約》)。這一公約包含了限制利益條款(LOB)和主要目的測試條款(PPT),進(jìn)一步避免納稅人通過協(xié)定濫用獲取優(yōu)惠,防止稅基侵蝕和利潤轉(zhuǎn)移,可重塑協(xié)定網(wǎng)絡(luò)中的最小化稅收路徑。《BEPS多邊公約》對稅收協(xié)定網(wǎng)絡(luò)、所有權(quán)網(wǎng)絡(luò)的影響將成為頗具研究價值的問題。

二是深化網(wǎng)絡(luò)分析在跨學(xué)科研究領(lǐng)域中的作用。網(wǎng)絡(luò)方法為將稅收問題研究與社會學(xué)、管理學(xué)、心理學(xué)、計算機(jī)科學(xué)等學(xué)科相結(jié)合架起了橋梁。結(jié)合管理學(xué)研究董事網(wǎng)絡(luò)與避稅,結(jié)合心理學(xué)研究稅收道德,結(jié)合機(jī)器學(xué)習(xí)研究智慧稅務(wù),皆為稅收研究拓展了思路、豐富了視角。因此,應(yīng)當(dāng)不斷探索和深化網(wǎng)絡(luò)分析在稅收領(lǐng)域跨學(xué)科研究中的運(yùn)用,尤其是隨著大數(shù)據(jù)與人工智能不斷發(fā)展,應(yīng)當(dāng)對社會網(wǎng)絡(luò)在深化“以數(shù)治稅”過程中能夠發(fā)揮的作用予以重視。

三是深化對稅收領(lǐng)域網(wǎng)絡(luò)形成原因和機(jī)制的探索。當(dāng)前稅收領(lǐng)域的網(wǎng)絡(luò)研究主要聚焦于驗證網(wǎng)絡(luò)結(jié)構(gòu)的存在與否、分析網(wǎng)絡(luò)的結(jié)構(gòu)屬性以及研究網(wǎng)絡(luò)結(jié)構(gòu)的影響效應(yīng),對網(wǎng)絡(luò)形成背后的深層原因和機(jī)制探索不足,對網(wǎng)絡(luò)推斷方法運(yùn)用較少。今后可結(jié)合計算機(jī)科學(xué)及網(wǎng)絡(luò)分析手段,深化探討稅收領(lǐng)域社會網(wǎng)絡(luò)結(jié)構(gòu)形成的機(jī)理,以充分揭示網(wǎng)絡(luò)結(jié)構(gòu)的演變路徑及發(fā)展趨勢。

四是豐富中國視角的稅收領(lǐng)域問題社會網(wǎng)絡(luò)分析研究。一方面,厘清境內(nèi)避稅及跨境避稅行為背后的機(jī)理和傳導(dǎo)機(jī)制;另一方面,思考如何將社會網(wǎng)絡(luò)分析工具與機(jī)器學(xué)習(xí)結(jié)合,合理融入智慧稅務(wù)體系,幫助預(yù)測避稅行為和模式,為我國深化稅收征管改革、建設(shè)智慧稅務(wù)提供支持。

參考文獻(xiàn):

[1]Arel-Bundock,V.The Unintended Consequences of Bilateralism:Treaty Shopping and International Tax Policy[J].International Organization,2017,(2).

[2]Barton,A.H.Bringing Society back in Survey Research and Macro-methodology[J].The American Behavioral Scientist,1968,(2).

[3]Bramoullé,Y.,Galeotti,A.,Rogers,B.The Oxford Handbook of the Economics of Networks[M]. Oxford:Oxford University Press,2016.

[4]Brown,J.L.,Drake,K.D.Network Ties Among Low-Tax Firms[J].Accounting Review,2014,(2).

[5]Davies,R.B.Tax Treaties and Foreign Direct Investment:Potential Versus Performance[J]. International Tax and Public Finance,2004,(6).

[6]Didimo,W.,Grilli,L.,Liotta,G.,et al.Combining Network Visualization and Data Mining for Tax Risk Assessment[J].IEEE Access,2020.

[7]Di Gioacchino,D.,F(xiàn)ichera,D.Tax Evasion and Tax Morale:A Social Network Analysis[J]. European Journal of Political Economy,2020,(5).

[8]Di Gioacchino,D.,F(xiàn)ichera,D.Tax Evasion and Social Reputation:The Role of Influencers in a Social Network[J].Metroeconomica,2022,(4).

[9]Fernando,G.A.,Antoine,M.The Network Structure of Global Tax Evasion Evidence from the Panama Papers[J].Journal of Economic Behavior and Organization,2022,(2).

[10]Freeman,L.C.The Development of Social Network Analysis[M].Vancouver:Empirical Press,2004.

[11]Frey,B.S.,F(xiàn)eld,L.P.Deterrence and Morale in Taxation:An Empirical Analysis[R].C′ESifo Working Paper Seris,2002,(8).

[12]García,I.G.,Mateos,A.Use of Social Network Analysis for Tax Control in Spain[J]. Review of Public Economics,2021,(4).

[13]Hong,S.Tax Treaties and Foreign Direct Investment:A Network Approach[J].International Tax and Public Finance,2018,(5).

[14]Hong,S.Tax Treaties and Foreign Equity Holding Companies of Multinational Corporations[J].Review of Managerial Science,2022,(2).

[15]Jamali,M.,Abolhassani,H.Different Aspects of Social Network Analysis[C]//2006 IEEE/WIC/ACM International Conference on Web Intelligence (WI 2006 Main Conference Proceedings).IEEE,2006.

[16]Lismont,J.,Cardinaels,E.,Bruynseels,L.,et al.Predicting Tax Avoidance by Means of Social Network Analytics[J].Decision Support Systems,2018,(2).

[17]Mickenberg,R.Taxi Driver Wisdom[M]. San Francisco:Chronicle Books,1996.

[18]Nakamoto,T.,Rouhban,O.,Ikeda,Y. Location-sector Analysis of International Profit Shifting on a Multilayer Ownership-tax Network[J].Evolutionary and Institutional Economics Review,2020,(6).

[19]OECD.Tax Morale II Building Trust between Tax Administrations and Large Businesses[M]. Paris:OECD Publishing,2022.

[20]Petkova,K.,Stasio,A.,Zagler,M.On the Relevance of Double Tax Treaties[J]. International Tax and Public Finance,2018,(1).

[21]Renneboog,L.,Zhao,Y.Director Networks and Takeovers[J].Journal of Corporate Finance,2014,(10).

[22]Torgler,B.Speaking to Theorists and Searching for Facts:Tax Morale and Tax Compliance in Experiments[J].Journal of Economic Surveys,2002,(5).

[23]van't Riet,M.,Lejour,A.Optimal Tax Routing:Network Analysis of FDI Diversion[J]. International Tax and Public Finance,2018,(5).

[24]Wessels,E.,Smit,M.,Kroeze,J.H.Social Network Analysis to Optimize Tax Enforcement Effort[C].AMCIS 2012 Proceedings,2012.

[25]成? 全,戴? 誠.近十年我國社會網(wǎng)絡(luò)研究團(tuán)隊透視[J].現(xiàn)代情報,2013,(4).

[26]劉? 軍.社會網(wǎng)絡(luò)分析導(dǎo)論[M].北京:社會科學(xué)文獻(xiàn)出版社,2004.

[27]劉? 軍. 整體網(wǎng)分析——UCINET軟件實用指南(第三版)[M].上海:格致出版社,2019.

[28]林聚任.社會網(wǎng)絡(luò)分析:理論、方法與應(yīng)用[M].北京:北京師范大學(xué)出版社,2009.

[29]馬海濤,姚東旻,孟曉雨,莊? 露.國際稅收治理的政治經(jīng)濟(jì)學(xué)分析[J].南開經(jīng)濟(jì)研究,2022,(6).

[30]馬海濤,姚東旻,孟曉雨,莊? 露.國際稅收治理體系的演進(jìn):基于全球稅收協(xié)定網(wǎng)絡(luò)的形成[J].世界經(jīng)濟(jì),2023,(5).

[31]王? 營.企業(yè)避稅同群效應(yīng)研究——基于董事網(wǎng)絡(luò)的證據(jù)[J].中南財經(jīng)政法大學(xué)學(xué)報,2021,(2).

[32]徐振宇.社會網(wǎng)絡(luò)分析在經(jīng)濟(jì)學(xué)領(lǐng)域的應(yīng)用進(jìn)展[J].經(jīng)濟(jì)學(xué)動態(tài),2013,(10).

[33]約翰·斯科特.社會網(wǎng)絡(luò)分析法(第3版)[M].劉軍,譯.重慶:重慶大學(xué)出版社,2016.

[34]楊? 松,弗朗西斯卡·凱勒,鄭? 路.社會網(wǎng)絡(luò)分析:方法與應(yīng)用[M].曹立坤,曾豐又,譯.北京:社會科學(xué)文獻(xiàn)出版社,2019.

(責(zé)任編輯:問舍)