不當?shù)美暯窍乱缋U稅款返還請求權(quán)之重塑

2023-07-28 08:27:53李慧

稅收經(jīng)濟研究 2023年3期

李慧

內(nèi)容提要:溢繳稅款不是“稅”,屬于公法上的不當?shù)美<{稅人有權(quán)行使不當?shù)美颠€請求權(quán)。我國《稅收征收管理法》第51條對主觀故意的規(guī)定存在缺失,無法處理含清償目的故意溢繳稅款的返還問題。在“明知而非債清償”時,債務人不得請求返還,這是誠實信用原則這一“法的一般原理”在私法領域的體現(xiàn)。其共有的債務屬性、構(gòu)成要件的相似性、一般原理的普適性,為稅法向私法尋求問題破解之道提供了可行性。當納稅人“明知”無納稅義務,仍申報確認其虛構(gòu)的稅收債務,并以清償為目的向稅務機關繳納款項時,納稅人的返還請求權(quán)因其自愿處分利益而可被排除。

關鍵詞:溢繳稅款;不當?shù)美磺鍍敚徽埱髾?quán)排除

中圖分類號:F812.423? 文獻標識碼:A? 文章編號:2095-1280(2023)03-0088-08

一、案例引入:對溢繳稅款返還制度的正義拷問

2021年6月,華訊方舟股份有限公司(以下簡稱“華訊方舟”)披露了一則關于收到稅務局退稅款1524萬元的公告,引起熱議。國民紛紛調(diào)侃華訊方舟做了一單穩(wěn)賺不賠、收益有保底的買賣。究其根源,此次退稅為華訊方舟修改造假報表所致。

2020年10月26日,華訊方舟因涉嫌信息披露違法違規(guī),被證監(jiān)會立案調(diào)查。之后,華訊方舟進行自查,并于2020年11月19日公告自查結(jié)果。公告顯示,華訊方舟的全資子公司“南京華訊方舟”通過虛構(gòu)交易,分別于2016年度虛增利潤0.29億、2017年度虛增利潤1.18億、2018年度上半年虛增利潤0.28億。根據(jù)自查結(jié)果修改財務報表后,華訊方舟就其溢繳稅款向稅務局提出退稅申請,并于2021年6月收到退稅款。2021年7月13日,證監(jiān)會河北監(jiān)管局下發(fā)《行政處罰決定書》(〔2021〕3號)和《市場禁入決定書》(〔2021〕1號),對華訊方舟責令改正,予以警告并處以60萬元罰款。

稅務機關依法辦理稅款返還無可指摘,但當嚴格執(zhí)行法律的結(jié)果與公眾樸素的價值觀相悖時,難免會讓人對法律的正義性產(chǎn)生懷疑。華訊方舟為攫取市場利益虛增利潤,就因此導致的溢繳稅款而言,納稅人存在明顯過錯。依現(xiàn)行溢繳稅款返還制度,稅務機關不審查納稅人的主觀過錯、不核實納稅人多繳稅款的事實后即辦理退稅,一定程度上會形成財務造假后納稅人靠稅款返還彌補罰款損失的荒唐局面。稅收雖不是企業(yè)決策的決定性因素,卻也是重要因素之一。不得不承認,現(xiàn)行稅款返還制度存在一定的消極溢出效應。①如果不加改變,稅收將不再成為納稅人虛構(gòu)利潤時的顧慮,因為他們知道,即便事發(fā),多繳的稅款依舊可以回到自己手中。

若僅華訊方舟一家如此,其對稅收正義的破壞可能不至于過于嚴重,但遺憾的是,華訊方舟并非個例。在證監(jiān)會2021年1月至2022年4月期間作出的152份行政處罰決定中,因財務造假作出的處罰決定有17份,占比11.18%。虛增利潤的會計期間跨度極大,近十年虛增利潤總額達378.26億元,其中2012年至2017年虛增利潤總額308.33億元,2018年至2022年虛增利潤總額69.93億元。實際上,虛增的利潤總額遠不止這個數(shù)字。考慮到時間成本,筆者此次統(tǒng)計為不完全統(tǒng)計,有許多造假案件未納入統(tǒng)計范圍;另一方面,財務造假的發(fā)現(xiàn)周期較長,即便是2022年度作出的處罰,也是針對企業(yè)前幾個會計年度的違規(guī)信息披露行為。故可合理推測,2018—2022年度仍有大量財務造假行為未被發(fā)現(xiàn)并處罰,相關數(shù)據(jù)無法體現(xiàn)趨勢走向。在剔除2018—2022年度數(shù)據(jù)后,統(tǒng)計情況如圖1所示:

從上圖可以看出,虛增的利潤總額逐年上升,財務造假現(xiàn)象日趨嚴重。稅收雖未在其中發(fā)揮主要作用,但暢通的稅款返還渠道為納稅人“鋌而走險”加了碼。種種現(xiàn)象引人深思:不受限制的稅款返還是否無形中鼓勵了財務造假?與國家倡導的稅收法治、營商環(huán)境優(yōu)化是否背道而馳?稅法的實質(zhì)正義如何體現(xiàn)?大量財務造假案件被發(fā)現(xiàn)并處罰后,隨之而來的大批稅款返還是否有損稅收征納秩序的穩(wěn)定?不考慮溢繳稅款納稅人的主觀心態(tài),對溢繳稅款采用同一返還方式是否妥當?凡此種種,都需要從稅理、法理的層面加以探究。

“稅法必須符合正義之理念,而為正義之法”。以實現(xiàn)方式為標準,稅收正義可概括為稅收實施程序的正義、稅收實現(xiàn)結(jié)果的正義、稅收保障制度的正義,三者是分別為基礎、目的、制度保障的關系。稅收正義對稅收程序進行評價時,不應當僅考慮征稅決定的作出過程,還需關注其結(jié)果的有效性和正當性,否則容易引起爭議和質(zhì)疑。因此,溢繳稅款返還制度需要“明辨是非”。然而,現(xiàn)行稅收返還制度恰恰是“不問是非”的典型,存在不做主觀過錯審查、缺乏問責機制的漏洞。為完善該制度,不少專家學者從程序法角度作出相關論述,但鮮有人從實體法角度進行研究。本文擬嘗試探討故意溢繳稅款返還的實體制度完善。

二、內(nèi)涵厘定:故意溢繳稅款的構(gòu)成及性質(zhì)

溢繳稅款的形成受諸多因素影響,《稅收征收管理法》第51條并未對此形諸筆墨。有學者從第51條的文本出發(fā),將溢繳稅款分為“稅務機關錯誤形成的溢繳稅款”“納稅人錯誤形成的溢繳稅款”“法律原因嗣后消滅形成的溢繳稅款”三種。該分類與溢繳稅款的發(fā)現(xiàn)主體相對應,文本的銜接度高,但未考慮稅收征納主體的主觀方面,不能有效厘定實踐中故意溢繳稅款返還的相關問題。因此,從主觀、客觀的角度綜合考慮溢繳稅款,厘清故意溢繳稅款的構(gòu)成要件,具有重要的實踐意義。

(一)客觀上繳納時無納稅義務

故意溢繳稅款為溢繳稅款的類型之一,分析其客觀構(gòu)成可從溢繳稅款的定義出發(fā)。溢繳稅款是指納稅人超過應納稅額繳納的稅款,相關概念并沒有通過法律加以確定,僅能從第51條中窺得部分內(nèi)涵。該條款中載有“納稅人超過應納稅額繳納的稅款”的表述,其中納稅人的“應納稅額”依“納稅義務”而定,而納稅義務的成立或者納稅義務的發(fā)生又以法定要件的滿足為必要。依此邏輯,溢繳稅款是在法定課稅要素未滿足,自身不負有納稅義務的情況下,納稅人向稅務機關繳納的稅款。從稅收債法的角度,溢繳稅款的客觀構(gòu)成為:第一,無稅收債務存在;第二,存在向稅務機關的給付行為。

具體而言,故意溢繳稅款還需進一步考慮“無納稅義務”的存在時點問題。故意溢繳稅款的形成,應以實際繳納稅款時稅收債務不存在為判斷標準。課稅要素的滿足僅意味著稅收債務給付義務的創(chuàng)立,其與實際繳納之間通常存在時間差。相應的,“課稅要素未滿足”所致的“無稅收債務存在”,理論上也會存在于“繳納”行為之前、之時、之后。

在清償前,稅收債務不存在的情形無須考慮。在清償時,稅收債務不存在的,則構(gòu)成溢繳稅款,亦可細化認定為故意繳款的客觀構(gòu)成要件。在清償時,稅收債務存在,但在清償后,如果形成原稅收債務的法律原因消滅,則會溯及既往導致稅收債務未成立,這種情況也構(gòu)成溢繳稅款。只不過,該類型的溢繳稅款區(qū)別于故意溢繳稅款。納稅人溢繳稅款時,納稅義務已實際成立,后因課稅對象的撤銷、解除、解除條件成就或者行為無效等情形而溯及既往地產(chǎn)生稅收債務自始不存在的效果。而故意溢繳稅款并非如此,其納稅義務實實在在自始不成立。

華訊方舟公司先期虛構(gòu)業(yè)務,導致繳納時“負有”納稅義務,后又因被查處等原因調(diào)整報表,致使虛構(gòu)的稅收債務不成立,應直接認定為在清償時稅收債務便不存在。課稅要素是確定納稅人納稅義務的必備要件,直接關系到納稅人納稅義務的成立及義務大小。如果繳納稅款時,作為稅收要素之一的課稅對象為虛構(gòu),稅收債務自然是“空中樓閣”,沒有存在的基礎。

(二)主觀上明知不利而為之

溢繳稅款的主觀構(gòu)成既可能是“故意”,也可能是“過失”。二者的區(qū)別主要體現(xiàn)在以下兩個方面:第一,是否明知。故意溢繳稅款在申報納稅時“明知”稅收債權(quán)不存在,而過失溢繳稅款人在申報繳納稅款時,“不知”稅收債權(quán)不存在。第二,行為傾向。稅款的繳納會造成納稅人經(jīng)濟利益的損失,對納稅人不利。過失狀態(tài)與故意狀態(tài)的區(qū)別在于,前者不知不利而為之,若知不利則不為,后者明知不利而為之。納稅人明知不利而為之的舉動,看似有違理性經(jīng)濟人的假定,但實際上并不盡然。納稅人無意做“慈善家”,納稅行為只不過是其經(jīng)過利益衡量后作出的選擇,是為了追求更大的利益而情愿忍受稅收損失的“棄車保帥”。

綜合考慮主觀、客觀后可合理認為,故意溢繳稅款的構(gòu)成要件包括:第一,稅收債務不存在。稅收債務的存在與否以實際結(jié)算繳納稅款為判斷時點,要求繳納時便無稅收債務存在;第二,納稅人已向稅務機關完成給付、繳納稅款;第三,申報納稅時納稅人明知稅收債務不存在。

需要指出的是,上述分析僅考慮了納稅人的主觀心態(tài),對于征稅機關的主觀心態(tài)未予考慮。筆者認為,首先,在稅收法定原則的約束下,征稅機關作為公權(quán)力機關,故意蒙騙納稅人致使其溢繳稅款的情況微乎其微。其次,征稅機關過失多征稅款的情況發(fā)生后,納稅人可直接依《稅收征收管理法》第51條申請返還。最后,如果征納雙方均存在過錯,討論征稅機關的主觀過錯確有必要,但這僅對責任承擔產(chǎn)生影響,并不影響溢繳稅款的認定。因此,在分析溢繳稅款構(gòu)成要件時,沒有必要將征稅機關的主觀狀態(tài)納入考慮范圍。

(三)法律性質(zhì)——公法上的不當?shù)美?/p>

“稅收是對一切滿足法律所規(guī)定的構(gòu)成要件的人所強制課征的金錢給付。”從前文所述的構(gòu)成要件可以判斷,溢繳稅款雖有“稅”之名,但無“稅”之實,僅為一筆“與稅相關的款項”。溢繳稅款不屬于稅收之債,其返還自然不能與“先征后返(退)”“即征即退”等稅收優(yōu)惠政策混為一談。

但溢繳稅款仍屬于公法之債。政府欠缺法定利益,納稅主體因繳納自己義務范圍外的款項而受損,二者之間具有因果關系,符合學界對于公法上的不當?shù)美亩x,即“在公法范圍內(nèi),因欠缺法律上的原因而發(fā)生的財產(chǎn)變動,該變動致一方受有利益,他方受有損害,一方受有利益與他方受有損害之間存在因果關系。”因此,溢繳稅款是公法上的不當?shù)美畟?/p>

從上述定義可以看出,公法上不當?shù)美]有主觀上的要求,無論是基于納稅人過失還是故意,溢繳稅款均構(gòu)成公法上的不當?shù)美<{稅人因溢繳稅款而導致利益受損的,可以行使公法上不當?shù)美颠€請求權(quán),要求征稅機關予以返還。

三、條款剖析:故意溢繳稅款返還的制度選擇

《稅收征收管理法》第51條被認為是納稅人返還請求權(quán)的依據(jù),納稅人可據(jù)此申請退還溢繳稅款。不過,從該條款構(gòu)成要件的分析可知,其并不能涵蓋溢繳稅款返還的所有情形。

(一)第51條對主觀故意規(guī)定的缺失

第51條的客觀要件存在兩種模式,一種為“存在溢繳稅款+稅務機關發(fā)現(xiàn)”,另一種為“存在溢繳稅款+納稅人申請”。不同的模式對應不同的期限限制,其中,“納稅人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)”的規(guī)定意味著,納稅人于結(jié)算繳納稅款之日前便知曉溢繳稅款的存在而依然繳納的情形,不在第51條規(guī)定的退還范圍內(nèi)。

第51條并未直白告知溢繳稅款返還的主觀要件,我們僅能從“發(fā)現(xiàn)”二字窺探一二。《現(xiàn)代漢語詞典》中將“發(fā)現(xiàn)”一詞解釋為“經(jīng)過研究、探索等,看到或找到前人沒有看到的事物或規(guī)律。”無論是稅務機關發(fā)現(xiàn)還是納稅人發(fā)現(xiàn),均意味著其在“發(fā)現(xiàn)”溢繳稅款存在這一時間節(jié)點之前,并未意識到自己溢繳了稅款。在故意溢繳稅款的情形下,納稅人結(jié)算繳納稅款之時明知稅款超額,自然也就無后面所謂的“發(fā)現(xiàn)”。因此,即便第51條沒有關于稅務機關或納稅人主觀要件的表達,也應當認為其構(gòu)成要件里不包含“故意”。在目前稅法無明確規(guī)定的情況下,或許可以借用私法上債法的規(guī)范結(jié)構(gòu),來彌補稅法上這一漏洞。

(二)私法類推適用的合理性探究

德國學者毛雷爾稱:“雖然返還請求權(quán)是一個獨立的公法制度,但不能否認其構(gòu)成符合民法典規(guī)定的不當?shù)美R虼藳]有人懷疑:返還請求權(quán)的適用應當以民法規(guī)定的不當?shù)美埱髾?quán)為根據(jù)”。王澤鑒教授認為,納稅人是否在主觀明知的情形下得以主張稅收返還,取決于稅收征管領域能否類推適用民法不當?shù)美贫戎羞@一排除要件。為此,筆者擬從構(gòu)成要件、立法理由或目的的角度切入,探究將民法不當?shù)美呐懦愅七m用于稅收征管這一公法領域的合理性。

1.構(gòu)成要件的相似性

明知而非債清償是指給付人明知無債務,而以清償之目的為一定給付。行為人在非債而為清償行為的情況下,因為給付原因不存在,受領人欠缺法律上的原因而受益,基于該事實,受領人構(gòu)成不當?shù)美N覈睹穹ǖ洹返?85條規(guī)定了不當?shù)美贫龋矊⒚髦莻鍍斪鳛椴划數(shù)美呐懦樾斡枰粤惺尽?/p>

明知而非債清償?shù)臉?gòu)成要件有三:第一,債務不存在。債務存在與否以給付時為判斷時點,要求自給付時便無債務存在。第二,須因清償債務而為給付。第三,須于給付時明知無給付義務。“明知”是指給付人明確知道自己與受給付人之間不存在債務。明知的時點以清償時點為判斷標準。若清償時不知自己無給付義務,給付人誤以為自己與受給付人之間存在債務,此種情況不認為是“明知”。

故意溢繳稅款與此類似,明知該稅收債務不存在而以清償為目的繳納稅款,與民法上明知而非債清償?shù)臉?gòu)成要件高度契合。

2.一般法理的普適性

明知而非債清償?shù)囊?guī)定不知凡幾,筆者對部分國家或地區(qū)的法律文本進行了梳理,如表1所示:

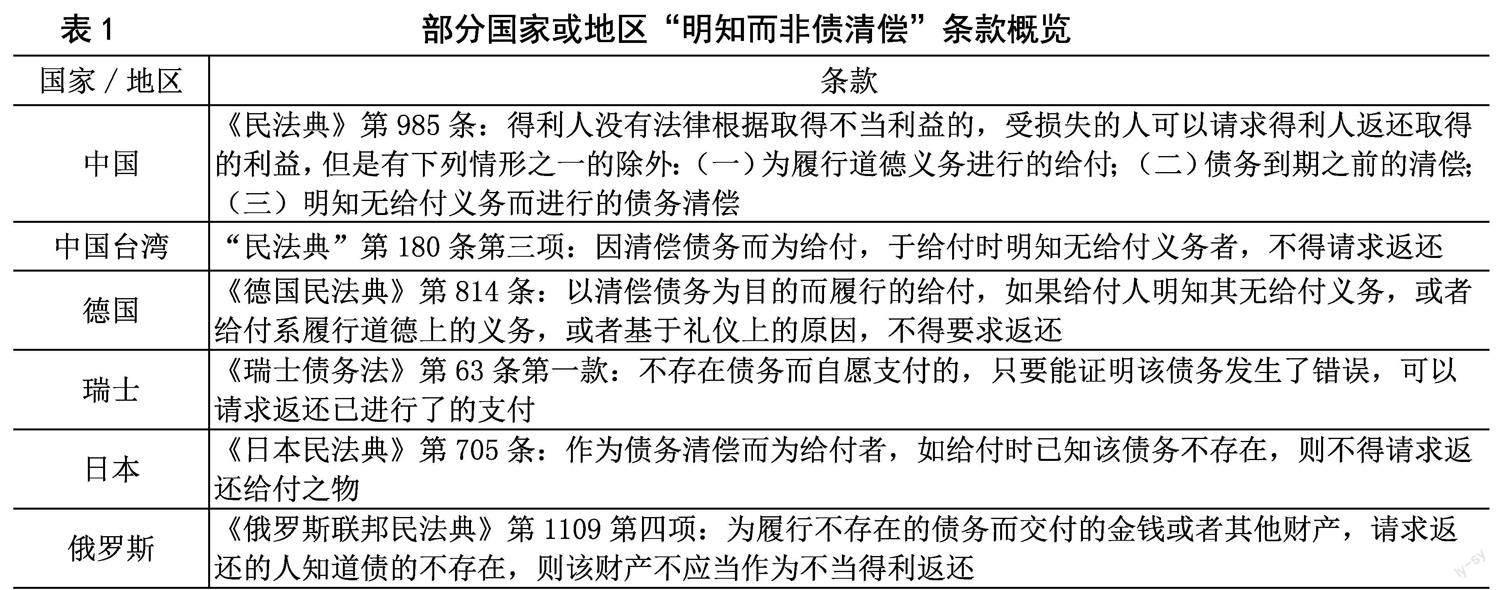

從上表可以看出,各國家或者地區(qū)的法律都明確規(guī)定,一般情況下,明知而非債清償?shù)模呀?jīng)作出的給付不得要求返還。上述法律的立法理由各異;有的認為,明知無債務存在仍為給付,實屬無意義之舉,法律不應予以保護,此為“咎由自取”;有的認為,該規(guī)定是出于禁止出爾反爾原則,即給付人在明知無給付義務的情況下給付,之后再以不當?shù)美贫日埱蠓颠€,前后矛盾,有違誠信原則,所以為法律所不容許。

無論哪種理由,都有“禁反言”的意味在里面,這是誠實信用原則這一“法的一般原理”在私法領域的體現(xiàn)。又“由于公、私法各有特殊性,不能任意援用民法規(guī)定以補充公法之欠缺;惟因公、私法具有共同性,故私法規(guī)定一般之法理者,可適用于公法關系,不能因其先在私法上規(guī)定,即排除其適用。”因此,類推適用明知而非債清償來處理故意溢繳稅款返還問題存在合理性。

3.隱含邏輯對故意內(nèi)涵的限定

非債清償不當?shù)美颠€請求權(quán)的成立,給付人應當消極地不知給付義務的不存在,也就是必須要基于錯誤而為給付。對于明知沒有義務而為清償?shù)模o付人無權(quán)取得不當?shù)美颠€請求權(quán)。可見,不當?shù)美埱髾?quán)的排除存在一個隱藏的邏輯前提,即“自愿給付”。“自愿性”在正常的征納關系中是不存在的,因為稅收征納具有強制性,一旦法定的稅收要件成就,稅收征納的程序法律關系即宣告啟動。如果要將不當?shù)美呐懦?guī)定類推適用于故意溢繳稅款返還中,則需要進一步分析“故意”與“自愿”的關系。那么,是否能將二者等同看待,從而按“咎由自取”阻卻故意溢繳稅款的返還呢?

筆者認為不能。“故意”包含對構(gòu)成要件的“認知”和對構(gòu)成要件的“意欲”兩個層面。認知層面要求溢繳稅款人“明知”無稅收債務存在,而意欲層面可分為“以清償為目的”和“不以清償為目的”兩類。溢繳稅款人故意清償?shù)模砻髌浣?jīng)過利益衡量后選擇忍受稅收損失,認可該“無中生有”的稅收債務,通過申報行為進行確認后,以繳納行為清償該債務。此時的納稅人已經(jīng)準備永久性放棄稅款對應的經(jīng)濟利益,從而產(chǎn)生使國家無法律上的原因受惠的結(jié)果。而當納稅人沒有清償意欲時,繳納行為雖然也能體現(xiàn)其他的利益衡量以及對稅款損失的忍受,但這種忍受是暫時的,納稅人仍期待先前故意溢繳的款項可于后期沖抵。此時,故意溢繳稅款人不認可這一“無中生有”的稅收債務,納稅申報僅僅是其向稅務機關作出給付行為所必需的程序,不產(chǎn)生確認清償意思的效果。只有當溢繳稅款人在認知層面“明知”稅收債務不存在,且在意欲層面“以清償為目的”,追求通過申報繳納行為消滅虛假的稅收債務時,才能認為該溢繳稅款人的“故意”中包含“自愿”。此處的“自愿”不是指納稅人即便擺脫稅收強制性的束縛后仍想納稅,而是指溢繳稅款人主動造假,認可因其造假而產(chǎn)生的虛構(gòu)稅收債務,自愿對該虛構(gòu)稅收債務予以清償。納稅人沒有清償目的時,不能認為給付金錢是“納稅”,可以看作將等額的金錢暫時存放在稅務機關。在這種情況下,類推適用私法上不當?shù)美颠€請求權(quán)的排除規(guī)定,并無法理上的依據(jù)。在Woolwich Equitable Building Society(一個在英國開展銀行業(yè)務的金融機構(gòu))訴IRC案中,Woolwich主張政府頒布的處理該類協(xié)會應付稅款問題的相關法規(guī)越權(quán)。經(jīng)判斷后認為:作為一家金融機構(gòu),在繳納稅款后再與稅務部門公開沖突,看起來會更加體面一些。于是在不存在脅迫的情況下,選擇向稅務機關支付了大約5700萬英鎊的稅款,而不是直接訴諸法院。法院最終支持了機構(gòu)的主張,認為機構(gòu)沒有納稅義務,判令稅務機關返還前述款項。此時,稅務機關不能主張納稅人先繳后退的行為屬于出爾反爾,因為Woolwich自始至終都否認納稅義務,也沒有清償?shù)囊庥?/p>

這一案例容易使人聯(lián)想到我國《稅收征收管理法》第88條規(guī)定的納稅前置。但是,沒有清償意欲的故意溢繳稅款與納稅前置不同,關鍵的區(qū)別在于納稅人是否存在不繳納款項的余地。納稅前置由法律規(guī)定,如果不交稅則不能申請復議,相關納稅爭議無法得到解決,納稅人的合法權(quán)益可能受到侵犯。而故意溢繳稅款人不是出于維護自身合法權(quán)益的目的繳納款項,或者納稅不是他們維護自身合法權(quán)益所必需的,他們往往是出于非法目的或者情理考量,主動承擔了其原本不需要承擔的納稅義務。同樣,預繳稅款也有別于故意溢繳稅款。符合條件的納稅人基于稅法強制性納稅,被動忍受損失,沒有選擇余地,否則將受到稅務機關的處罰。而故意溢繳稅款人具有選擇空間,是主動忍受稅款損失以達到其他目的。

綜上,類推適用明知而非債清償?shù)南嚓P規(guī)定處理故意溢繳稅款返還問題存在合理性。明知而非債清償不得返還的法理基礎是誠實信用原則,隱含著給付人“自愿”這一條件。在稅收領域,納稅人明知無稅收債務仍然清償,屬于自愿繳納“稅款”,其返還請求權(quán)因自身自愿處分利益而可以被排除。

(三)私法類推適用的必要性探究

允許納稅人故意清償虛假稅收債務后又申請返還稅款存在許多弊端,不通過稅法進行規(guī)制,將會損害稅收正義。

1.有違誠信原則

民法中的非債清償要求給付人“明知”。只要給付人明知沒有債務,主動清償后又要求返還的,都是對誠信原則的違反。而納稅人的“故意清償”既體現(xiàn)了認知層面的“明知”,又體現(xiàn)了意欲層面的“清償目的”,與“明知”相比,更能表明納稅人的主觀意愿,更能證明納稅人的“出爾反爾”,違背了誠信原則。納稅人雖然可以主張自己是在行使不當?shù)美颠€請求權(quán),但是,任何權(quán)利的實現(xiàn),不僅關系到權(quán)利人的利益,而且涉及義務人的利益和社會公眾的利益。因此,要禁止權(quán)利濫用,這也是誠信原則的當然內(nèi)容。

2.損害稅收秩序

溢繳稅款返還請求權(quán)是不當?shù)美颠€請求權(quán),屬于返還請求權(quán)的類型之一。德國大多數(shù)專家學者認為,“返還請求權(quán)依據(jù)既不是專門法律規(guī)定,也不是《民法典》第812條以下規(guī)定的援用,而是從法律原則中推導出來的專門法律制度:與法律狀態(tài)不一致的財產(chǎn)狀態(tài)應當予以補救。”溢繳稅款返還請求權(quán)符合“衡平原則”,但是,當納稅人以清償為目的故意溢繳稅款時,僅考慮財產(chǎn)的衡平似乎不夠,因為納稅人的行為一定程度上損害了稅收征納秩序。稅收征納秩序以會計記錄為基礎,納稅人必須依據(jù)真實的會計記錄如實申報納稅。在眾多的違規(guī)信息披露案件中,納稅人編造虛假會計憑證,明知沒有納稅義務仍然申報納稅,被查處后又申請退還,稅款的一進一出全憑自己的心意,嚴重破壞了國家的稅收征納秩序。

3.阻遏證券法法律效果的取得

《稅收征收管理法》第64條雖然規(guī)定對“編造虛假會計憑證”的行為進行處罰,但在附隨財務造假而來的市場收益面前,5萬元的處罰可以忽略不計,稅法的規(guī)制作用不明顯。隨著資本市場監(jiān)管力度不斷加大,大批量財務造假案件被查處,涉案金額與日俱增。2022年12月,*ST凱樂便被爆出在2016年到2020年期間虛增營業(yè)收入512.25億元,虛增利潤59.36億元。企業(yè)頻頻“埋雷”的原因除了“地雷”很難發(fā)現(xiàn)、“排雷”需要大量的人力物力之外,還有財務造假的違法成本太低,有人禁不住想“以小博大”。*ST凱樂為A股迄今為止最大的造假案,而證監(jiān)會依《證券法》第197條第二款所予以的頂格處罰才1000萬元,遠低于其財務造假所故意溢繳的稅款。如果不排除財務造假納稅人的不當?shù)美颠€請求權(quán),溢繳稅款返還制度的消極溢出效益將更加助長他們的“賭徒心態(tài)”,對證券法的實施、法律效果的取得產(chǎn)生較大的阻遏作用。將故意清償作為請求權(quán)排除事由,有助于實現(xiàn)市場公平,維護廣大市場參與者的利益。

4.不利于教育作用的發(fā)揮

法律應當具備教育作用。通過法的實施,法律規(guī)范對人們今后的行為發(fā)生直接或間接的影響。這種教育作用通過對合法行為加以保護、贊許或獎勵和對違法行為人實施制裁正反兩個方面來實現(xiàn)。因此,將存在過錯的納稅人和守法納稅人,或者將存在較大過錯的納稅人和僅存在輕微過錯的納稅人置于同等地位,不利于發(fā)揮稅法教育作用,也不符合公平原則。

綜上,類推適用私法關于非債清償?shù)囊?guī)定處理含清償目的故意溢繳稅款的返還問題是必要的。但是,法院或稅務機關在適用排除要件時,應當根據(jù)具體案情從嚴把握。否則,將滋生稅務機關權(quán)力膨脹,損害納稅人合法利益的亂象。主觀心態(tài)的判斷標準或許可以從“申報”行為著手。依法申報行為代表著繳款人對虛構(gòu)稅收債務的確認,是其“明知不利而為之”的意愿外化于行的體現(xiàn),最終將產(chǎn)生稅法之外的效果,用于“捉摸”直接故意溢繳稅款人的心思。

四、私法借鑒:溢繳稅款返還制度的完善

根據(jù)溢繳稅款人主觀心態(tài)可將溢繳稅款劃分為含清償目的故意溢繳稅款、不含清償目的故意溢繳稅款、過失溢繳稅款、法律原因嗣后消滅型溢繳稅款。各類型溢繳稅款的返還可以在現(xiàn)有規(guī)定的基礎上加以完善。

(一)制度遵守:過失型及法律原因嗣后消滅型溢繳稅款的返還

過失溢繳稅款是指納稅人因法律理解錯誤、計算錯誤等原因負擔了超出納稅義務的稅款。納稅人過失溢繳稅款的,可以依據(jù)《稅收征收管理法》第51條申請返還。

法律原因嗣后消滅型溢繳稅款因法律行為或法律效果的撤銷、解除、無效等形成,溢繳稅款人不存在超出納稅義務承擔責任的“故意”或者“過失”。即便“法律原因”的消滅有納稅人主觀心態(tài)的影響,但該影響也僅限于交易事實本身,而不應當擴大認定納稅人具有溢繳稅款的“故意”或“過失”。法律原因嗣后消滅型溢繳稅款的返還也可以依據(jù)第51條的規(guī)定處理。①

(二)制度借鑒:含清償目的故意溢繳稅款的返還

當納稅人帶有清償意欲故意溢繳稅款時,基于對“禁反言”的遵守以及稅收征納秩序的保護,納稅人不享有稅收返還請求權(quán)。至于對納稅人主觀故意的判斷,可以從程序方面著手,如增設退稅審查機制,賦予稅務機關在退稅中的實質(zhì)審查權(quán)。

需要注意的是,私法中如果給付人出于規(guī)避法律的目的進行非債清償,損害了第三人利益,那么為了保護第三人,相關清償款項可以被返還。這一規(guī)定不能類推適用于溢繳稅款的返還。在公法領域,納稅人為了規(guī)避法律,損害第三人利益,故意清償?shù)那樾螏缀醪淮嬖凇R驗樵谒椒P系中,相對人是平等主體,二者之間存在協(xié)商、串通的可能。但是,在公法關系中,即便以稅收債權(quán)債務關系來形容稅收關系,也不意味著納稅人和稅務機關就處于平等地位、雙方能夠協(xié)商或者串通去損害第三人利益。

(三)制度完善:不含清償目的故意溢繳稅款的返還

排除不當?shù)美颠€請求權(quán)的關鍵在于給付人的自愿,具體表現(xiàn)為明知債務不存在仍然以清償為目的作出給付,溢繳稅款返還請求權(quán)的判斷也是如此。不以清償為目的故意溢繳稅款人的主觀心態(tài)表現(xiàn)為認知層面“明知”及意欲層面的“不以清償為目的”,不能完全體現(xiàn)其自愿性。如果將這一主觀心態(tài)作為返還請求權(quán)的排除要件,將不利于納稅人權(quán)利保護。但是如果按照現(xiàn)有的規(guī)定全部退還,甚至分情況加算利息,必然會產(chǎn)生納稅人將與稅款等額的金錢存放在稅務機關的效果。稅務機關畢竟不是金融機構(gòu),對相關行為的容許將會增加國庫利益受損的風險。另外,不論意欲如何,溢繳稅款人認知層面構(gòu)成“明知”,超額納稅屬于特意為之。從“禁反言”的角度看,同等地保護不含清償目的故意溢繳稅款人與普通納稅人,不利于稅收征納秩序的維護。或許可以考慮該心態(tài)溢繳稅款人的返還請求權(quán),但是要縮減款項返還的范圍。比如,不計利息或者將利息起算的時點適當?shù)赝坪螅稍瓉淼睦U納稅款之日起推遲到納稅人請求返還之日起。

五、結(jié)語

以上討論僅為完善溢繳稅款返還制度的實體法提供一種思路,并非問題的全部。溢繳稅款的類型化及具體制度設計、退稅制度適用的稅種、程序法的調(diào)適與補足等問題都存在研究空間。

溢繳稅款返還制度是國家通過立法的手段維護稅收征納秩序,保障納稅人權(quán)益的體現(xiàn)。對溢繳稅款人主觀心態(tài)的考慮則有利于緩解現(xiàn)行稅法條文的消極溢出效應,在完善《稅收征收管理法》的同時,對納稅人的“鉆空子”行為起到一定規(guī)制作用。從實踐產(chǎn)生的問題著手,探討法律完善路徑,加強法律間的統(tǒng)一性和協(xié)調(diào)性,將有助于實現(xiàn)稅收法治化。貫徹法律原則,強化稅法的正義品格,將有助于實現(xiàn)稅收法治的現(xiàn)代化。

參考文獻:

[1]黃俊杰.稅捐正義[M].臺南:翰蘆圖書出版社,2002.

[2]寧曉青.稅收正義芻論[J].稅務與經(jīng)濟,2006,(3).

[3]羅? 敏.現(xiàn)代財政制度視域下我國退稅制度之檢討與法治化改造[J].稅務與經(jīng)濟,2020,(4).

[4]劉劍文,熊? 偉.稅法基礎理論[M].北京:北京大學出版社,2006.

[5]施正文.稅收債法論[M].北京:中國政法大學出版社,2008.

[6]張守文.論稅收法定主義[J].法學研究,1996,(6).

[7]施正文.稅收債法論[M].北京:中國政法大學出版社,2008.

[8]汪厚冬.公法上不當?shù)美姆尚Ч芯縖J].西部法學評論,2011,(6).

[9]哈特穆特·毛雷爾.行政法學總論[M].北京:法律出版社,2000.

[10]史尚寬.債法總論[M].北京:中國政法大學出版社,2000.

[11]我妻榮.債權(quán)各論[M].北京:中國法制出版社,2008.

[12]洪學軍.不當?shù)美贫妊芯浚阂环N系統(tǒng)的結(jié)構(gòu)、功能理路[M].北京:中國檢察出版社,2004.

[13]李雙元.比較民法學[M].武漢:武漢大學出版社,1998.

[14]葉金育.債法植入稅法與稅收債法的反思:基于比例原則的視角[J].法學論壇,2013,(3).

(責任編輯:李新)