資本市場開放與制造業企業綠色創新

2023-07-21 17:18:17侯超惠陳全保帥昭文

貴州財經大學學報 2023年4期

侯超惠 陳全保 帥昭文

摘 要:促進制造業企業綠色創新對我國“碳達峰”和“碳中和”目標的實現以及經濟社會全面綠色轉型具有重要意義。以2010到2021年A股上市制造業企業為樣本,利用滬深港通的實施構造多期雙重差分模型,實證檢驗了滬深港通對制造業企業綠色創新的影響。研究發現,滬深港通不僅促進了制造業企業綠色創新,還提升了其綠色創新質量。機制檢驗表明,滬深港通可通過緩解融資約束和提高環境信息披露水平等途徑促進了綠色創新。異質性分析表明,滬深港通對民營制造業企業和非重污染制造業企業的綠色創新促進作用更大。研究結果表明,資本市場開放對于促進經濟綠色發展,實現“雙碳”目標具有重要作用,為進一步深化資本市場改革和擴大資本市場開放提供了理論支撐。

關鍵詞:資本市場開放;滬深港通;綠色創新;制造業

文章編號:2095-5960(2023)04-0101-10;中圖分類號:F272;文獻標識碼:A

一、引言

2020年,我國在第七十五屆聯合國大會上莊嚴宣布,中國將提高國家自主貢獻力度,力爭在2030年前二氧化碳排放達到峰值,努力爭取在 2060年前實現碳中和。2022年,黨的二十大報告再次重申了我國實現“碳達峰”和“碳中和”的目標,并表達了積極穩妥推進這一目標的決心。這是“雙碳”目標首次被寫入黨的報告,彰顯了我國堅持綠色低碳發展的戰略決心、積極應對氣候變化和構建人類命運共同體的大國擔當。然而,實現“雙碳”目標對于我國而言是一項極具挑戰性的任務,這需要我國在促進經濟社會全面綠色轉型和實現綠色低碳發展方面加快步伐。創新作為第一動力,是推動我國實現“雙碳”目標的基礎和關鍵,綠色創新更是推動經濟社會全面綠色轉型和綠色低碳發展的一個重要支撐。

作為我國國民經濟的重要支柱,制造業在2012年至2020年期間對我國GDP增加值的平均貢獻比重達到28.6%,在城鎮就業方面平均吸納就業人員占城鎮單位就業人員的比重為29.5%①? ①根據國家統計局《統計年鑒》相關數據計算得到。。制造業在支撐我國經濟發展的同時也是重要的碳排放源。根據劉小麗和王永利的測算,2000年至2018年,我國制造業28個子行業的碳排放量從18.66億噸增長至68.55億噸,增加了近3.67倍。[1]根據張繼宏和程芳萍的測算,2000年到2017年期間,制造業的碳排放量在我國碳排放總量中的平均比例為41.8%,且每年占比均保持在38%以上;在2020年到2030年的中國碳減排計劃中,制造業需完成碳減排總量的35.52%。[2]因此,制造業的綠色創新和綠色轉型發展對于實現“雙碳”目標具有至關重要的影響。

在積極穩妥推進“碳達峰”和“碳中和”目標的同時,我國始終堅持對外開放。在資本市場領域,近年來相繼出臺了一系列新舉措和新方案,如QFII、QDII和RQFII制度,以及滬港通和深港通等制度,不斷擴大和深化資本市場的開放程度。目前的研究認為,資本市場開放在宏觀層面對經濟增長具有影響[3],對股票市場,包括股票定價效率、股票流動性、股價波動性、股價崩盤風險、市場關聯度等方面具有影響[4,5];在微觀層面,對企業行為,包括企業治理、信息披露、投融資活動和創新活動等具有影響。[6,7]在我國力爭實現“雙碳”目標以及推動經濟社會全面綠色轉型的背景下,研究資本市場開放對企業尤其是制造業企業綠色創新的影響、作用機制以及異質性就具有重要意義,而目前關于此二者之間的關系卻鮮少有文獻進行研究。[8]2014年11月和2016年12月滬港通和深港通的實施為構造多期雙重差分模型來厘清資本市場開放對制造業企業綠色創新的影響提供了有利條件。

與已有的研究相比,本文可能的貢獻有:一是從綠色創新的視角豐富和擴展了資本市場開放對企業微觀行為影響的研究。現有研究主要從一般性技術創新、公司治理、信息披露、融資約束和股票定價效率等角度研究資本市場開放對企業的影響,鮮少有文獻從綠色創新的角度研究資本市場開放對企業微觀行為的影響。二是從融資約束和環境信息披露水平的視角豐富和拓展了資本市場開放對企業綠色創新影響機制的研究。現有研究中主要是從緩解信息不對稱、提高管理層環保意識、提高分析師的關注等機制來研究資本市場開放對企業綠色創新的研究,鮮少有文獻從緩解融資約束和提高環境信息披露水平等視角進行研究。三是為繼續堅持資本市場開放政策以支持制造業企業綠色創新提供了理論依據,并揭示了滬深港通促進制造業企業綠色創新的部分作用機制,有助于更加全面地認識到資本市場開放對于制造業企業綠色發展、實現 “雙碳”目標以及經濟社會全面綠色轉型的重要影響。

二、制度背景、理論分析與研究假說

(一)制度背景

為進一步推進資本市場高水平開放,從而完善資本市場基礎制度以及充分發揮資本市場功能,2014年11月17日,我國正式實施了滬港通,此舉標志著中國資本市場邁向了雙向開放的新階段。滬港通的實施打破了上海證券交易所市場與香港交易所市場之間的壁壘,實現了兩地資本市場的互聯互通。在這一交易制度下,境內和境外的投資者可以委托當地的經紀商或者證券企業來買賣交易名單范圍內的對方交易所的股票。與QFII、RQFII等資本市場開放制度相比,滬港通對所有香港投資者開放(不僅包括香港本地投資者,還包括借助香港這一平臺的其他國家或地區的投資者),而非僅限于經過嚴格審核通過的機構投資者,從而便利了境外投資者對境內資本市場的投資,增加了投資境內資本市場的境外投資者數量。深港通在滬港通順利運行的經驗基礎上于2016年12月5日正式實施,將深圳證券交易所市場與香港交易所市場連接起來,實現了兩地資本市場的互聯互通。

具體實施上,滬深港通采用的是“分批試點,標的管理”的方式。首批滬股通標的股票共有568只,包括了上證180指數和上證300指數的成份股,還包括了88只A+H股的股票;首批深股通標的股票共有881只,包括了深圳成份指數267只、中小板411只和創業板203只。滬股通和深股通標的股票會每半年左右按照規定進行一次調入與調出,這種實施方式為本文的研究提供了一個天然的實驗組和對照組,有利于建立多期雙重差分模型來研究資本市場開放對制造業企業綠色創新的影響。

(二)理論分析與研究假說

1.積極影響

(1)資本市場開放可能會通過緩解融資約束促進綠色創新。

資本市場開放緩解企業融資約束可以通過如下兩個渠道:①資本市場開放最直接的一個作用是擴大了企業融資來源,降低了資本成本,緩解了企業外部融資約束。[9]②現實中委托代理和信息不對稱問題使企業外部融資成本高于內部融資成本,導致企業出現融資約束從而限制企業的創新投資。[10]一方面資本市場開放后引入的中國香港和歐美等發達資本市場的境外機構投資者會利用其獲取、解讀信息的優勢去改善企業信息環境,減少投資者和經理人之間的代理沖突;[11]另一方面資本市場開放后,媒體、分析師和審計機構對企業關注度的提高,也進一步提高了信息披露質量,從而有助于緩解因信息不對稱和委托代理問題導致的融資約束。[12]

關于融資約束和綠色創新的關系,目前的研究普遍認為融資約束會抑制綠色創新。[13]作為普遍意義上創新的一種,綠色創新需要對無形資產進行長期投資,投資過程不僅具有高風險性,創新成果還具有很高的不確定性[14],企業需要充分、持續和穩定的資金才能支撐完整的創新過程[15]。企業僅依靠內部融資難以支持創新,還需要外部融資的支持。然而,創新過程的信息不對稱使得企業外部融資成本較高,增加了企業從外界獲取資金的難度,從而降低了創新能力。[16]因此,滬深港通作為資本市場開放的一項政策,可能會通過緩解制造業企業融資約束來促進其綠色創新。

(2)資本市場開放可能會通過提高環境信息披露水平促進綠色創新。

資本市場開放提高企業環境信息披露水平可以通過如下三個渠道:①資本市場開放后,進入境內資本市場的境外投資者主要來自對環境信息監管和披露有更嚴格要求的國家或地區,這些投資者更加關注企業的環境信息披露情況。[17]②資本市場開放后,媒體關注度的提高以及由此產生的輿論壓力迫使企業披露更多的環境信息并提高其披露質量[18],以向外界傳達企業的價值和管理水平,借以吸引境外投資者的關注。③由于境外資本市場的建立和運營時間相對境內更久,其信息披露制度更加完善,因此境外投資者將信息公開披露視為獲取信息的主要和可靠途徑之一。[19]同時,由于境外投資者一般不具備與上市企業進行私下溝通的渠道,再加上在語言和文化上有溝通困難[20],這使得境內企業與境外投資者溝通時更傾向于使用公開信息披露的方式,從而可能有助于提高企業環境信息披露水平[21]。

關于環境信息披露水平和綠色創新的關系,目前的研究普遍認為環境信息披露水平有助于促進綠色創新。[22]首先,環境信息披露可以改善企業管理層和投資者之間的信息不對稱程度,緩解因信息不對稱導致的融資約束從而促進綠色創新。其次,環境信息披露可以增加公眾關注度促進綠色創新:[23]一方面,隨著公眾環境保護意識的增強,其消費態度也在逐漸改變,逐步愿意支持環保產品;[24]另一方面,公眾會向政府施加壓力,要求政府加強對企業環保行為的監管。[25]最后,環境信息披露還能夠加強企業的社會責任意識,從而提高對環保的重視,促進綠色創新。因此,滬深港通作為資本市場開放的一項措施,可能會通過提高環境信息披露水平進而促進制造業企業綠色創新。基于上述分析,本文提出假說1。

假說1:滬深港通作為資本市場開放的一項措施促進了制造業企業綠色創新。

2.消極影響

(1)資本市場開放可能會通過短期業績壓力抑制綠色創新。

首先,資本市場開放除了會引入成熟的、追求長期價值的境外投資者外,還會引入具有短期投機行為的、追求短期價值的境外投資者。[26]由于綠色創新會增加投資成本并在短期內降低企業的價值[27],企業可能會為了防止價值降低引發資金外流而減少綠色創新。其次,信息不對稱假說認為境外投資者對中國股市信息的了解要少于境內投資者[28],在信息收集成本上也更高[29],從而導致境外投資者更為關注如資產回報率和股東權益收益率等較為容易觀察和評估的指標[30]。由于創新項目具有高風險、投資周期長和不易被投資者觀察和難以較快產生收益等特點,在短期業績壓力下,管理層出于個人財富、事業和聲譽的考慮,可能會把精力放在改善相對容易被市場觀察到的短期利潤指標上,而犧牲企業的長期價值。[31]

(2)資本市場開放可能會通過增加管理層風險意識抑制綠色創新

首先,資本市場開放會增加股票價格的波動性和宏觀經濟的不穩定性[32],這可能會增加企業管理層的風險意識,從而減少對具有高風險的綠色創新項目的投資。其次,資本市場開放帶來的金融傳染效應會增加企業破產和被兼并的風險[33],管理層可能會因此對具有高度不確定性的綠色創新產生一定程度的心理抵制。最后,資本市場開放便利了境外投資者對企業決策的參與,加強了對管理層的監管,這會帶來更大的管理層更換壓力[34],使得管理層傾向于采取更加穩健的管理方法,減少其開展綠色創新項目的動力。基于上述分析,本文提出假說2。

假說2:滬深港通作為資本市場開放的一項措施抑制了制造業企業綠色創新。

三、研究設計

(一)數據來源

考慮2008年金融危機可能的影響,以及2021年是目前所能獲取到最新數據的年份,本文以2010到2021年A股上市制造業企業為研究樣本。在樣本處理上,首先將實驗組設定為樣本期間處于滬深港通交易名單中的企業;其次將對照組設定為樣本期間從未處于交易名單的企業;再次剔除曾經進入但又被移出交易名單的企業和ST、*ST的企業。最終得到實驗組854家企業,對照組1217家企業,共14763個企業年度觀測值。所用數據中,綠色專利申請數據來自中國研究數據服務平臺(CNRDS)數據庫,其余數據來自CSMAR數據庫。

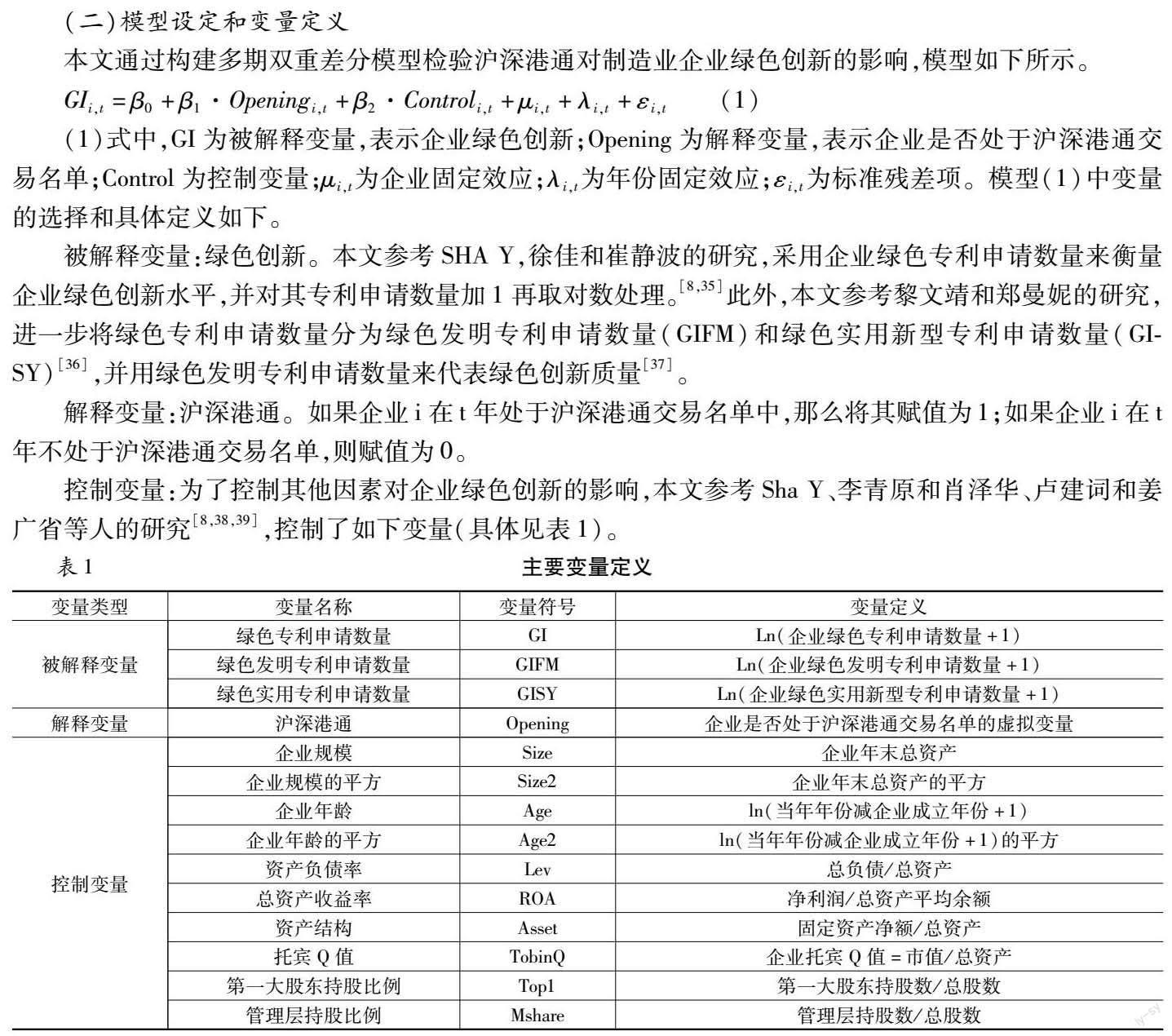

(二)模型設定和變量定義

本文通過構建多期雙重差分模型檢驗滬深港通對制造業企業綠色創新的影響,模型如下所示。

(1)式中,GI為被解釋變量,表示企業綠色創新;Opening為解釋變量,表示企業是否處于滬深港通交易名單;Control為控制變量;μi,t為企業固定效應;λi,t為年份固定效應;εi,t為標準殘差項。模型(1)中變量的選擇和具體定義如下。

被解釋變量:綠色創新。本文參考SHA Y,徐佳和崔靜波的研究,采用企業綠色專利申請數量來衡量企業綠色創新水平,并對其專利申請數量加1再取對數處理。[8,35]此外,本文參考黎文靖和鄭曼妮的研究,進一步將綠色專利申請數量分為綠色發明專利申請數量(GIFM)和綠色實用新型專利申請數量(GISY)[36],并用綠色發明專利申請數量來代表綠色創新質量[37]。

解釋變量:滬深港通。如果企業i在t年處于滬深港通交易名單中,那么將其賦值為1;如果企業i在t年不處于滬深港通交易名單,則賦值為0。

控制變量:為了控制其他因素對企業綠色創新的影響,本文參考Sha Y、李青原和肖澤華、盧建詞和姜廣省等人的研究[8,38,39],控制了如下變量(具體見表1)。

四、實證結果分析

(一)描述性統計

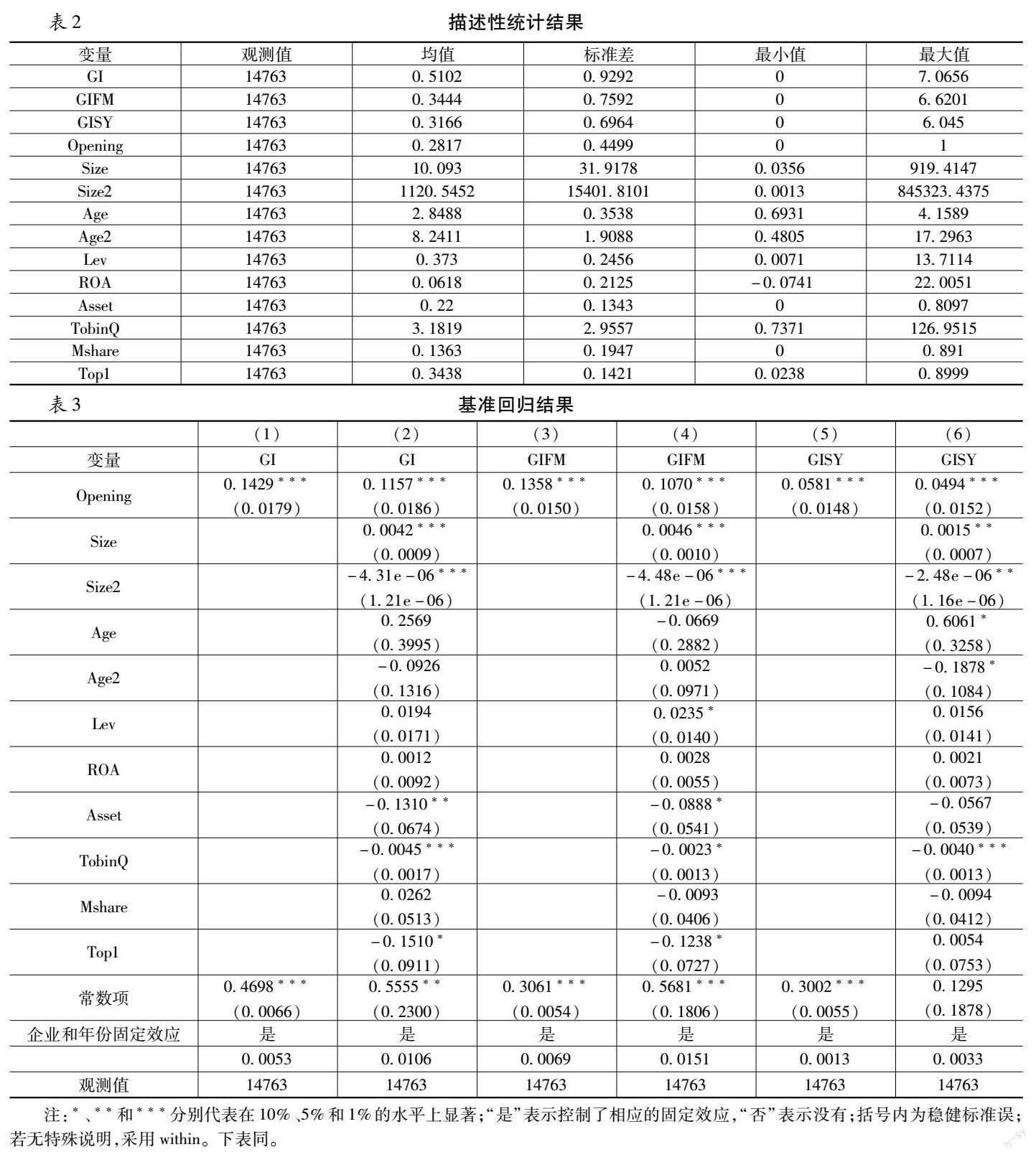

表2報告了主要變量的描述性統計。從樣本企業的綠色專利、綠色發明專利和綠色實用新型專利申請數量的均值、標準差、最小值和最大值可以看出,樣本期間內大部分企業綠色創新產出水平相對較低,企業之間也存在較大差別,這為本文的研究提供了空間。

(二)基準回歸

表3報告了滬深港通對制造業企業綠色創新影響的基準回歸結果。六組回歸均控制了企業和年份固定效應,并使用了穩健標準誤。第(2)列中,Opening系數為0.1157,并在1%的水平上顯著,表明滬深港通對制造業企業的綠色專利申請數量產生了顯著的正向影響,進入滬深港通后企業的綠色專利申請數量增加了約11.57%,這支持了本文的假說1。此外,第(4)列中,Opening系數為0.1070,并在1%的水平上顯著,表明滬深港通對制造業企業的綠色發明專利申請數量產生了顯著的正向影響,進入滬深港通后企業的綠色發明專利的申請數量增加約10.70%,進一步說明滬深港通不僅促進了制造業企業綠色創新,還提升了其綠色創新質量。

(三)穩健性檢驗①? ①囿于文章篇幅,穩健性檢驗結果作者備索。

1.平行趨勢檢驗。雙重差分模型建立的一個重要前提是滿足平行趨勢假設,即在滬深港通實施前,進入滬深港通交易名單的企業和未進入交易名單的企業的綠色專利申請數量的變化趨勢是一致的。本文采用了Beck et al.的方法進行了檢驗[40],檢驗模型如下:

(2)式中,before和after都是虛擬變量,即如果企業i在第t年被納入交易名單,那么在t-1年,before1為1;在第t年,為after0,記為current;在t+1年,after1為1,其余以此類推。本文以政策實施前一年為基期,對政策實施前4年到后3年進行平行趨勢檢驗。檢驗結果中,滬深港通實施前系數均不顯著,表明滬深港通實施前企業之間并無顯著差異,研究樣本通過了平行趨勢檢驗。

2.更換回歸模型。由于被解釋變量是綠色專利申請數量,因此存在部分企業專利申請數據為零且比較集中的情況,即存在一定的截斷特征。本文參考李春濤的做法,采用了Tobit模型進行回歸。[41]Tobit回歸結果表明,滬深港通依舊顯著促進了企業綠色創新。

3.Heckman檢驗。由于其他外生變量可能會影響企業的綠色創新意愿,所以本文可能存在一定的樣本選擇偏差的問題,本文采用了Heckman兩階段模型來控制此問題。借鑒Chen Z et al.的研究,本文選取了省份年度綠色專利申請數量(對應地,選取綠色發明專利、綠色實用新型專利申請數量)來作為排他性約束變量。[42]理由如下:一是,省份綠色專利申請數量反映了該省綠色創新的能力,該省份的綠色專利申請數量越高,該省企業受到的競爭壓力就越大,在更大的競爭壓力下企業更愿意進行綠色創新以防失去競爭力。二是,省份綠色專利申請數量難以直接影響該省份企業是否進入滬深港通交易名單。在選擇方程中,本文設置了綠色專利申請數量虛擬變量,即企業如果在當年有綠色專利(對應地,選取綠色發明專利、綠色實用新型專利)申請,那么賦值為1,否則為0。在使用Heckman兩階段模型控制樣本選擇偏差后,回歸結果依然表明滬深港通對制造業企業綠色創新有顯著促進作用。

4.安慰劑檢驗。為進一步檢驗基準回歸結果是否會受到一些不可觀測因素的影響,以及驗證滬深港通和企業綠色創新之間的是否存在偽回歸問題。本文參考曹清峰、江紅莉等人的做法,采用隨機抽取實驗組的方法來進行安慰劑檢驗。[43,44]具體地,如果在滬深港通實施的第n年有t個企業為實驗組,則在第n年隨機抽取t個企業作為實驗組,其余作為對照組樣本。在此基礎上,用模型(1)重復進行500次回歸估計。安慰劑檢驗結果表明基準回歸系數是一個顯著的異常值,即基準回歸通過了安慰劑檢驗。

五、機制檢驗與異質性分析

(一)機制檢驗②? ②機制檢驗中所需的數據來自于CSMAR數據庫。

1.緩解融資約束。在理論分析中可知,滬深港通可能通過緩解企業融資約束,進而促進綠色創新。本文根據Hadlock and Pierce、鞠曉生等人的方法計算得到SA指數來衡量企業的融資約束程度[45,46],并按照SA指數上四分位數和下四分位數劃分為融資約束低和融資約束高的兩組。表4第(1)和(2)列報告了融資約束低和融資約束高的兩組企業的回歸結果:當企業的融資約束較低時,Opening的系數不顯著;融資約束較高時,Opening系數為0.1266,并在1%的水平上顯著,表明滬深港通可以通過緩解企業融資約束,進而促進制造業企業綠色創新。

2.提高環境信息披露水平。在理論分析中可知,滬深港通可能通過提高企業環境信息披露水平,進而促進綠色創新。本文根據王婉青等人和許林等人的研究,從環保理論、環保目標、環保管理制度體系、環保教育和培訓、環保專項行動、環保事件應急響應機制、環保榮譽或獎勵、“三同時”制度等8個細分維度來衡量企業的環境信息披露水平(EID)。具體地,如果企業i在t年有披露上述8個細分維度中的一個,則將該項細分維度的虛擬變量值賦值為1,否則為0,最終將環境信息披露水平設置為其8個虛擬變量之和。[47]表4第(3)列報告了回歸結果,Opening的系數為0.3096,并在1%的水平上顯著,表明滬深港通可以通過提高企業的環境信息披露水平,進而促進制造業企業綠色創新。

(二)異質性分析

1.國有企業和民營企業。相較于民營企業,國有企業的融資約束通常要更低[48],并且國有企業在承擔經濟責任的同時也承擔著更多的社會責任,在環保方面國家和社會也對其有著更高的要求,所以國有企業的環境信息披露水平也要更高[49]。因此,推斷滬深港通對民營企業的綠色創新促進作用更強。為驗證這一推論,根據企業的產權性質分為了民營企業和國有企業進行分組回歸。表5報告了回歸結果,民營企業的Opening的系數都比國有企業的系數要大;組間系數差異檢驗顯示,除了當被解釋變量為GIFM時,組間系數差異不顯著外,其余都顯著,這可能由于綠色發明專利的申請要求更高、需要更長的研發周期以及技術積累等。從表5各列Opening的系數和顯著性以及組間系數差異可知,滬深港通對民營制造業企業綠色創新的促進作用總體而言更強。

2.重污染制造業企業和非重污染制造業企業。相較于非重污染企業,重污染企業是國家環保部門的重點監督對象,所以其會披露更多的環境信息;同時,重污染企業也承受著更高的公眾壓力和更多的媒體關注,為了防止社會信譽受損,其更不可能降低企業的環境信息披露水平。因此,推斷滬深港通對非重污染企業的綠色創新促進作用更強。為驗證這一推論,本文根據吳超等人的分類方法將樣本分為重污染制造業企業和非重污染制造業企業進行分組回歸。[50]表6報告了回歸結果,非重污染制造業企業的Opening的系數都大于重污染制造業企業,并且組間系數差異都顯著,這表明滬深港通對非重污染制造業企業的綠色創新的促進作用更強。

六、結論和政策啟示

在我國力爭實現“碳達峰”和“碳中和”目標以及積極穩妥推動資本市場開放的背景下,本文以2010至2021年A股上市制造業企業為樣本,利用滬港通和深港通這一資本市場開放政策構造多期雙重差分模型,實證檢驗了其對制造業企業綠色創新的影響。研究發現,滬深港通不僅促進了制造業企業綠色創新,還顯著提升了綠色創新質量,并經過多種穩健性檢驗后依舊成立。機制檢驗表明,緩解融資約束和提高環境信息披露水平是滬深港通促進企業綠色創新的兩個可能的機制。異質性分析表明,滬深港通對民營企業和非重污染企業的綠色創新促進作用更大。

研究結論為促進制造業企業綠色創新,進而實現“碳達峰”和“碳中和”目標,以及推動經濟社會全面綠色轉型提供了以下重要的政策啟示:一是繼續堅定不移地支持民營企業發展,優化民營企業發展環境,破除民營企業的融資難、融資貴的問題,為民營企業進行綠色創新提供有利環境。二是繼續加強對企業環境信息披露的監管力度,優化與完善環境信息披露的制度與流程,切實提升企業的環境信息披露水平,促進企業綠色創新。三是在吸取滬深港通順利實施的經驗上,政府應繼續審慎、合理地推動資本市場開放,逐步擴大和加深資本市場的開放水平,加快和國際資本市場的對接,借鑒國際發達國家和地區的資本市場制度,積極吸取經驗,建立健全資本市場制度,積極利用國際資金、人才和制度為企業的綠色發展乃至經濟社會的綠色轉型提供一個良好、有效的資本市場環境。四是作為資本市場對外開放的一項金融制度創新,滬深港通對于后續實施的滬倫通、債券通等資本市場開放制度的創新具有重要的借鑒意義。政府不僅要繼續完善滬深港通,也應積極探索新的金融創新模式,繼續推動內地資本市場和香港以及國外資本市場的互聯互通,以支持“雙碳”目標和經濟社會全面綠色轉型的實現。

參考文獻:

[1]劉小麗,王永利.基于LMDI分解的中國制造業碳排放驅動因素分析[J].統計與決策,2022,38(12):60~63.DOI:10.13546/j.cnki.tjyjc.2022.12.011.

[2]張繼宏,程芳萍.“雙碳”目標下中國制造業的碳減排責任分配[J].中國人口·資源與環境,2021,31(9):64~72.

[3]Bekaert G, Harvey C R, Lundblad C. Does Financial Liberalization Spur Growth?[J]. Journal of Financial Economics, 2005, 77(1): 3~55.

[4]彭紅楓,萬洋.資本市場雙向開放如何影響我國股票定價效率?[J].證券市場導報,2022(3):22~32.

[5]Wang Q, Chong T T L. Co~integrated or Not? After the Shanghai-Hong Kong and Shenzhen-Hong Kong Stock Connection Schemes[J]. Economics Letters, 2018, 163: 167~171.

[6]盧銳,趙家悅,劉暢,等.資本市場開放的公司治理效應:基于控股股東股權質押的視角[J].會計研究,2022(2):164~178.

[7]劉洋,臧日宏.資本市場開放與企業創新——基于滬港通的經驗數據[J].北京工商大學學報(社會科學版),2021(3):79~90.

[8]SHA Y. Capital Market Opening and Green Innovation——Evidence from Shanghai-Hong Kong Stock Connect and the Shenzhen-Hong Kong Stock Connect[J]. Energy Economics, 2022: 25.

[9]李青原,吳滋潤.資本賬戶開放與資源配置效率——來自跨國樣本的經驗證據[J].中國工業經濟,2022(8):82~98.

[10]Xin Chang et al. Credit Default Swaps and Corporate Innovation[J]. Journal of Financial Economics, 2019, 134(2):474~500.

[11]Peter Blair Henry. Do Stock Market Liberalizations Cause Investment Booms?[J].Journal of Financial Economics,2000,58, Issues 1~2,301~334.

[12]張純,呂偉.信息環境、融資約束與現金股利[J].金融研究,2009(7):81~94.

[13]Yu C H, Wu X, Zhang D, et al. Demand for Green Finance: Resolving Financing Constraints on Green Innovation in China[J]. Energy Policy, 2021, 153: 112255.

[14]Holmstrom Bengt. Agency Costs and Innovation[J]. Journal of Economic Behavior & Organization, 1989, 12(3) : 305~327.

[15]田正.日本中小企業非研發創新政策支持體系研究——以“機振法”產業政策體系為例[J].現代日本經濟,2021(6):54~67.

[16]Carpenter R E, Petersen B C. Capital Market Imperfections, High-Tech Investment, and New Equity Financing[J]. The Economic Journal, 2002, 112(477): F54~F72.

[17]Li Z, Wang P, Wu T. Do Foreign Institutional Investors Drive Corporate Social Responsibility? Evidence from Listed Firms in China[J]. Journal of Business Finance & Accounting, 2021, 48(1~2): 338~373.

[18]沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[J].會計研究,2012(2):72~78;97.

[19]阮睿,孫宇辰,唐悅,等.資本市場開放能否提高企業信息披露質量——基于“滬港通”和年報文本挖掘的分析[J].金融研究,2021(2):188~206.

[20]Brochet F, Miller G S, Naranjo P, et al. Managers' Cultural Background and Disclosure Attributes[J]. The Accounting Review, 2019, 94(3): 57~86.

[21]王壘,丁黎黎.企業環境信息披露:影響機制、時機策略與經濟后果[J].齊魯學刊,2022(2):132~142.

[22]朱鵬,郭文鳳.環境信息披露對綠色創新的影響[J].吉首大學學報(社會科學版),2022(6):92~101.

[23]Zhang S, Zhang M, Qiao Y, et al. Does Improvement of Environmental Information Transparency Boost Firms Green Innovation? Evidence from the Air Quality Monitoring and Disclosure Program in China[J]. Journal of Cleaner Production, 2022, 357: 131921.

[24]Hunt K, Gruszczynski M. The Influence of New and Traditional Media Coverage on Public Attention to Social Movements: the Case of the Dakota Access Pipeline Protests[J]. Information, Communication & Society, 2021, 24(7): 1024~104.

[25]Limsuwan K, Thiengkamol N, Thiengkamol C. Major Factors Affecting Green Economy Model[J]. Annals of the Romanian Society for Cell Biology, 2021: 1074~1088.

[26]Choe H, Kho B C, Stulz R M. Do Domestic Investors Have an Edge? The Trading Experience of Foreign Investors in Korea[J]. The Review of Financial Studies, 2005, 18(3): 795~829.

[27]Palmer K, Oates W E, Portney P R. Tightening Environmental Standards: the Benefit-Cost or the No-Cost Paradigm?[J]. Journal of Economic Perspectives, 1995, 9(4): 119~132.

[28]Chan M K, Kwok S. Risk-sharing, Market Imperfections, Asset Prices: Evidence from Chinas Stock Market Liberalization[J]. Journal of Banking & Finance, 2017, 84: 166~187.

[29]Chen S, Sun Z, Tang S, et al. Government Intervention and Investment Efficiency: Evidence from China[J]. Journal of Corporate Finance, 2011, 17(2): 259~271.

[30]Fang V W, Tian X, Tice S. Does Stock Liquidity Enhance or Impede Firm Innovation?[J]. The Journal of Finance, 2014, 69(5): 2085~2125.

[31]Shleifer A, Vishny R W. Equilibrium Short Horizons of Investors and Firms[J]. The American Economic Review, 1990, 80(2): 148~153.

[32]Hsu P H, Tian X, Xu Y. Financial Development and Innovation: Cross-Country Evidence[J]. Journal of Financial Economics, 2014, 112(1): 116~135.

[33]Hirshleifer D, Hsu P H, Li D. Innovative Efficiency and Stock Returns[J]. Journal of Financial Economics, 2013, 107(3): 632~654.

[34]Ho S S M, Wong K S. A Study of the Relationship Between Corporate Governance Structures and the Extent of Voluntary Disclosure[J]. Journal of International Accounting, Auditing and Taxation, 2001, 10(2): 139~156.

[35]徐佳,崔靜波.低碳城市和企業綠色技術創新[J].中國工業經濟,2020(12):178~196.

[36]黎文靖,鄭曼妮.實質性創新還是策略性創新——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016,51(4):60~73.

[37]胡江峰,黃慶華,潘欣欣.碳排放交易制度與企業創新質量:抑制還是促進[J].中國人口·資源與環境,2020,30(2):49~59.

[38]李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J].經濟研究,2020,55(9):192~208.

[39]盧建詞,姜廣省.CEO綠色經歷能否促進企業綠色創新?[J].經濟管理,2022,44(02):106~121.

[40]Beck T, Levine R, Levkov A. Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States[J]. The Journal of Finance, 2010, 65(5): 1637~1667.

[41]李春濤,閆續文,宋敏,等.金融科技與企業創新——新三板上市公司的證據[J].中國工業經濟,2020(1):81~98.

[42]Chen Z, Xiao Y, Jiang K. Corporate Green Innovation and Stock Liquidity in China[J]. Accounting & Finance, 2022.

[43]曹清峰.國家級新區對區域經濟增長的帶動效應——基于70大中城市的經驗證據[J].中國工業經濟,2020(7):43~60.

[44]江紅莉,胡林柯,蔣鵬程.資本市場開放與企業勞動收入份額——基于“滬港通”的準自然實驗[J].上海財經大學學報,2022,24(1):32~47.

[45]Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index[J]. The Review of Financial Studies, 2010, 23(5): 1909~1940.

[46]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,48(1):4~16.

[47]許林,林思宜,錢淑芳.環境信息披露、綠色技術創新對融資約束的緩釋效應[J].證券市場導報,2021(9):23~33.

[48]鄧可斌,曾海艦.中國企業的融資約束:特征現象與成因檢驗[J].經濟研究,2014,49(2):47~60;140.

[49]朱煒,孫雨興,湯倩.實質性披露還是選擇性披露:企業環境表現對環境信息披露水平的影響[J].會計研究,2019(3):10~17.

[50]吳超,楊樹旺,唐鵬程,等.中國重污染行業綠色創新效率提升模式構建[J].中國人口·資源與環境,2018,28(5):40~48.

Abstract:

Promoting green innovation in manufacturing enterprises is of great significance for China to achieve its “peak carbon dioxide emissions” and “carbon neutrality” goals, as well as for the comprehensive green transformation of the economy and society. Using a sample of manufacturing firms listed on the A-share market from 2010 to 2021, this study employs a multi-period difference-in-differences model constructed based on the implementation of the trading system of Shanghai-Hong Kong and Shenzhen-Hong Kong Stock Connection, and empirically examines the impact of the trading system on green innovation in manufacturing enterprises. The study reveals that the implementation of the trading system not only promotes green innovation in manufacturing firms, but also enhances the quality of such innovation. Mechanism tests indicate that the trading system promotes green innovation in manufacturing firms by alleviating financing constraints and enhancing environmental information disclosure. Heterogeneity analysis suggests that the impact of the trading system on green innovation is greater for privately-owned manufacturing firms and non-heavy-polluting manufacturing firms. The research findings indicate that the opening up of the capital market plays an important role in promoting green economic development and achieving the “dual carbon” targets, providing a theoretical basis for further expanding the opening up of the capital market.

Key words:

stock market opening;“Shanghai-Hong Kong” and “Shenzhen-Hong Kong” Stock Connection;green innovation;manufacturing enterprises

責任編輯:吳錦丹