數字政府建設背景下政府透明度對企業創新的影響

2023-07-21 15:28:57許樂孔雯

貴州財經大學學報 2023年4期

許樂 孔雯

摘 要:在數字政府建設背景下,政府透明度的提升能夠對企業創新投入決策產生重要影響。利用社科院的分省政府透明度指數和不同省份上市公司的創新投入數據,研究政府透明度對企業創新的影響及其機制。結果表明,地方政府透明度對企業的創新投入有正向促進作用,政府透明度可以通過推進區域市場化水平渠道促進企業創新投入。異質性分析顯示政府透明度對企業創新的影響在非政治關聯企業和民營企業中更為顯著;政府透明度對企業創新的影響在互聯網發展水平更高、法治環境更好的地區更加顯著。各地方政府應持續推進透明政府建設,重視營商環境等軟實力提升,從而激發企業的內在發展活力以促進地區經濟發展。

關鍵詞:政府透明度;企業創新;數字政府建設;區域市場化水平

文章編號:2095-5960(2023)04-0023-08;中圖分類號:F275;文獻標識碼:A

一、引言

2022年6月,國務院印發《國務院關于加強數字政府建設的指導意見》(國發〔2022〕14號文件),指出“要主動順應經濟社會數字化轉型趨勢,充分釋放數字化發展紅利,全面開創數字政府建設新局面”。加強數字政府建設,是適應新一輪科技革命和產業變革趨勢、引領驅動數字經濟發展和數字社會建設的必然要求。[1]數字政府建設背景下,政府與企業等市場經濟主體的溝通交互方式可能迎來質變,數字政府建設能夠大幅提升政府透明度,降低政府與市場主體之間的信息不對稱。現有研究表明,政府透明度能夠影響市場有效性、交易成本、經濟政策不確定性,提升政府的治理能力。政府信息公開透明是保證信息資源合理配置的前提,政府透明度提高了市場信息的有效性和準確性,降低了交易成本。[2]政府透明度能夠促進營商環境的優化、鞏固市場信心、降低經濟政策的不確定性,使公共政策可查詢、可追溯、可預測,并且能夠降低腐敗行為,還可以加快政府職能轉變,提升地方政府的治理能力。[3,4]政府透明度提升不僅能改善宏觀層面的市場環境、降低制度成本,還能在微觀層面上提升企業的經營決策和投資效率,其中對民營企業和壟斷管制行業的影響更為顯著。[5,6]此外,還有研究顯示政府透明度能夠促進大型外資企業對本國的投資,穩定企業尤其是國有企業的預期,顯著提升轄區內非國有企業的經營績效。[7,8]

在企業層面上,創新投入是企業持續發展的推動力,進而在宏觀層面成為我國綜合國力和競爭力的長效驅動因素。政府推動經濟建設過程中,必須促使企業重視研發活動,加大創新投入。現階段,企業的創新投入水平并不高。研究表明,企業的創新投入受所處地區市場化水平的影響。企業所面臨的制度環境制約著企業的創新,當企業所處區域市場化程度不高時,競爭機制不能得到有效發揮,此時,企業只能進行簡單的技術模仿。[9]數字政府轉型過程中,可以預見政府透明度和行政效率能夠得到大幅提升。但目前鮮有文獻對政府透明度對企業創新的影響機制進行研究,政府透明度提升能否促進企業的創新,其微觀機制如何等問題值得研究者們關注。鑒于此,本文基于2011~2020年社科院報告的省級政府透明度指數,研究地方政府的透明度能否影響企業創新投入、激發企業的活力。

二、理論分析與研究假設

創新是影響企業競爭力的關鍵因素,能夠幫助企業改善產品、服務、工藝流程、商業模式以及營銷策略,讓企業以更短的周期推出新產品以及采用新工藝,促進企業健康發展從而在宏觀上實現經濟的良性循環。企業所處的制度環境能夠影響企業的創新投入,當區域市場化程度較高時,競爭機制的有效發揮能夠規避簡單的技術模仿,激發企業創新的熱情,促進企業的技術創新。[9]

政府透明度意味著政府的公共信息被更多地暴露于公共視線中。信息的釋放能夠減少委托代理問題,降低制度性交易成本,形成有利于企業融資的環境,提高資源的分配效率,提升各地的市場化水平,進而影響企業創新投入。新制度理論認為外部制度環境影響企業的運營管理,制度激勵是企業技術創新的重要影響因素。營商環境是地方政府對所轄企業的一種制度供給,市場化水平高的地區政府的行政干預少,易于形成公平競爭的市場環境。[10]提升政府透明度能夠有效促進轄區內市場化進程,進而影響并激發企業的創新活力。[9,11]此外,法治理論認為強制性公開和透明管理是良好公共管理的基石,政府透明度是善政的一種外在表現,較高的政府透明度通常意味著更高的治理質量。政府透明度的改善能夠使得公眾和媒體發揮監督作用,政府的行為更加規范,政策的穩定性更好,企業可以按照市場規律開展生產經營活動,生產經營更加高效、資源配置更加合理。[8]有研究顯示,省級層面的經營環境能夠替代政治關聯促進企業創新,當政府治理質量較高時,企業的創新熱情也會被激發,此時政治關聯的作用被弱化,企業的競爭環境也會得以改善。[12]在以上分析的基礎上,本文提出以下假設。

H1:政府透明度對企業創新投入有積極的影響。

H2:政府透明度可以通過提升區域市場化水平促進企業創新投入。

三、研究設計

(一)樣本選取與數據來源

本文所使用的政府透明度數據來源于中國社科院的《中國政府透明度指數報告》。報告圍繞政府信息公開專欄、規范性文件、財政信息、行政審批信息、政府信息公開年度報告等要素對31個省級政府的政府信息公開情況進行評估。社科院自2011年起對各省政府透明度進行評分,分數范圍為0~100,分數越高表明該省政府透明度越高,其他省級數據來源于各地的統計年鑒。本文選取2011~2020年滬深A股上市公司作為樣本,根據公司注冊所在地將各個上市公司分配到對應的省份或直轄市,并對數據做以下處理:(1)剔除ST,*ST類上市公司;(2)剔除金融類上市公司;(3)對連續變量進行上下1%的縮尾處理。創新數據、財務數據和公司治理數據來自國泰安CSMAR數據庫。

(二)變量定義

1.被解釋變量。創新投入(RD)。參考李文靜和朱喜安的做法,將研發支出占銷售收入的比例作為創新投入的指標。[13]研發支出占銷售收入的比例能夠很好地衡量企業的創新投入,與創新成果指標(專利申請等)具有高的相關性,且較之于創新成果指標更加可得和可比。

2.解釋變量。政府透明度(Transp)。參考易玄和侯家寧的研究,本文選取2011~2020年《中國政府透明度指數報告》的透明度指數作為政府透明度的代理變量。[10]由于社科院《中國政府透明度指數報告》在2016年只對市縣級政府進行評分,并未對省級政府進行評分,因而本文使用各省2015年以及2017年透明度指數的平均值對數據進行插值處理;部分省份在2011、2012兩年未報告數據,使用其他省份透明度指數的對應年度變化率均值進行外推補全。政府透明度=ln(政府透明度指數)。

3.控制變量。參考張璇等、吳迪等的做法,考慮地區發展水平可能對創新投入造成的影響,本文選取控制變量如下:企業規模(Size)、公司年齡(Age)、資產負債率(Lev)、托賓Q(TobinQ)、現金資產比率(Cash)、獨立董事占比(Indep)、第一大股東持股比例(Big1)、政府補助(Sub)以及省級層面的控制變量人均GDP(GDPmean)、人均GDP增長率(GDPGrow)、財政赤字率(Deficit)。[14,15]

4.中介變量。市場化水平(Market):使用市場化指數代表各省的市場化水平。

四、實證結果分析

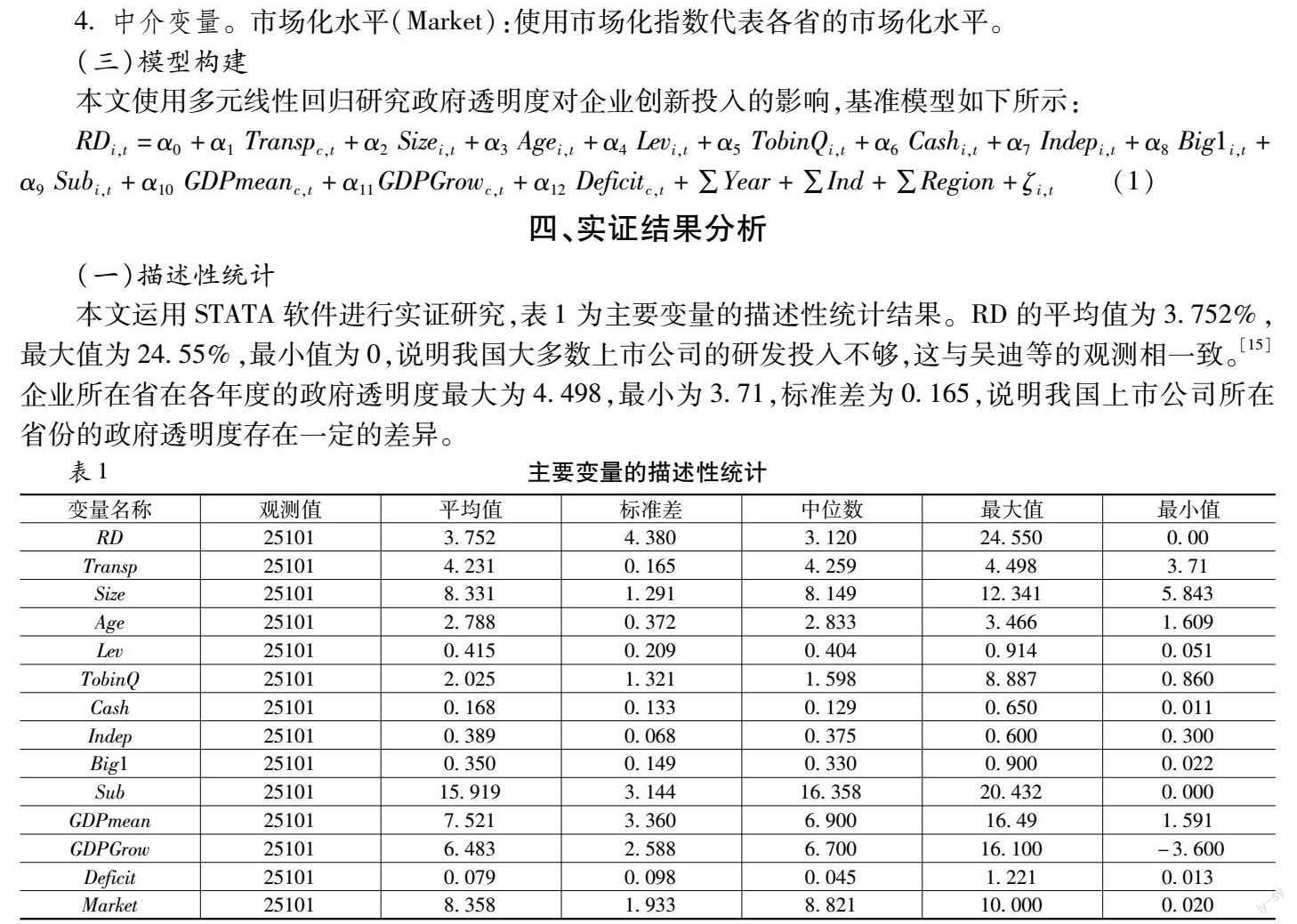

(一)描述性統計

本文運用STATA軟件進行實證研究,表1為主要變量的描述性統計結果。RD的平均值為3.752%,最大值為24.55%,最小值為0,說明我國大多數上市公司的研發投入不夠,這與吳迪等的觀測相一致。[15]企業所在省在各年度的政府透明度最大為4.498,最小為3.71,標準差為0.165,說明我國上市公司所在省份的政府透明度存在一定的差異。

(二)回歸分析

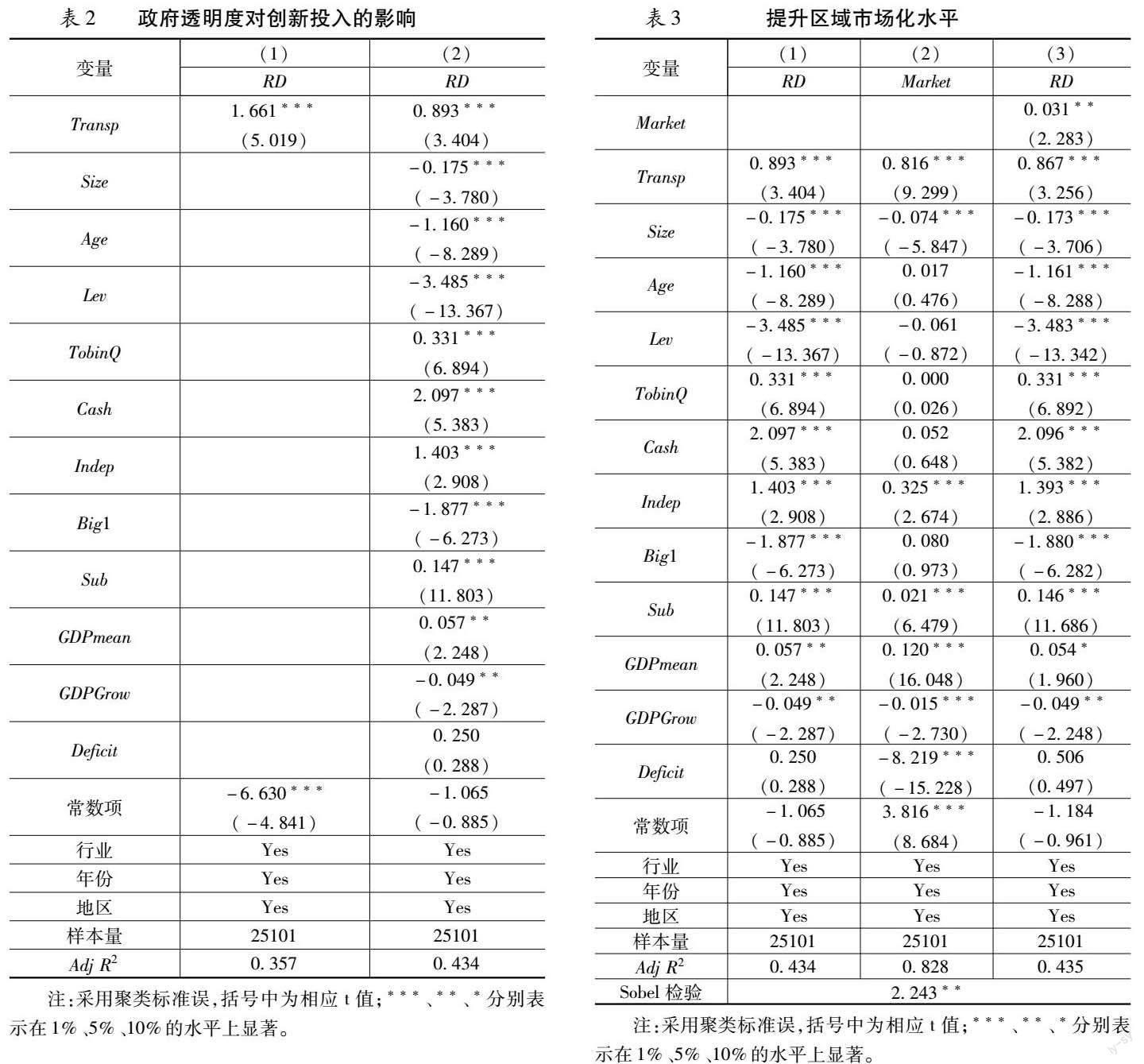

表2報告了政府透明度對創新投入的影響。由表2第(1)列的回歸結果可知,當不包含控制變量時,政府透明度(Transp)對創新投入(RD)的影響系數為1.661,且在1%水平上顯著;當包含控制變量時,第(2)列的回歸結果表明,政府透明度依舊能夠顯著促進企業創新的提高,政府透明度越高,企業創新投入越多,假設1成立。VIF檢驗各變量的檢驗結果均小于4,因而不存在多重共線性問題。

五、影響機制分析

前面的理論分析表明,企業所處的制度環境能夠影響企業的創新投入。政府透明度能夠減少政府的行政干預,厘清政府與市場的關系,可強化市場在資源配置中所起的作用,加快區域市場化進程,而市場化水平的提升有助于企業的創新投入。因而本文主要從市場化方面檢驗政府透明度影響企業創新的作用機制。

本文根據溫忠麟等的中介效應檢驗法對市場化水平(Market)的中介效應進行檢驗,結果如表3所示。[16]由表3可知,區域市場化水平(Market)的回歸系數顯著為正,政府透明度能夠(Transp)提升市場化水平(Market),進而促進企業的創新投入(RD)。Sobel檢驗表明市場化水平對“政府透明度-企業創新”具有部分中介作用,假設2成立。

六、穩健性分析

(一)變量內生性

1.緩解反向因果引起的內生性

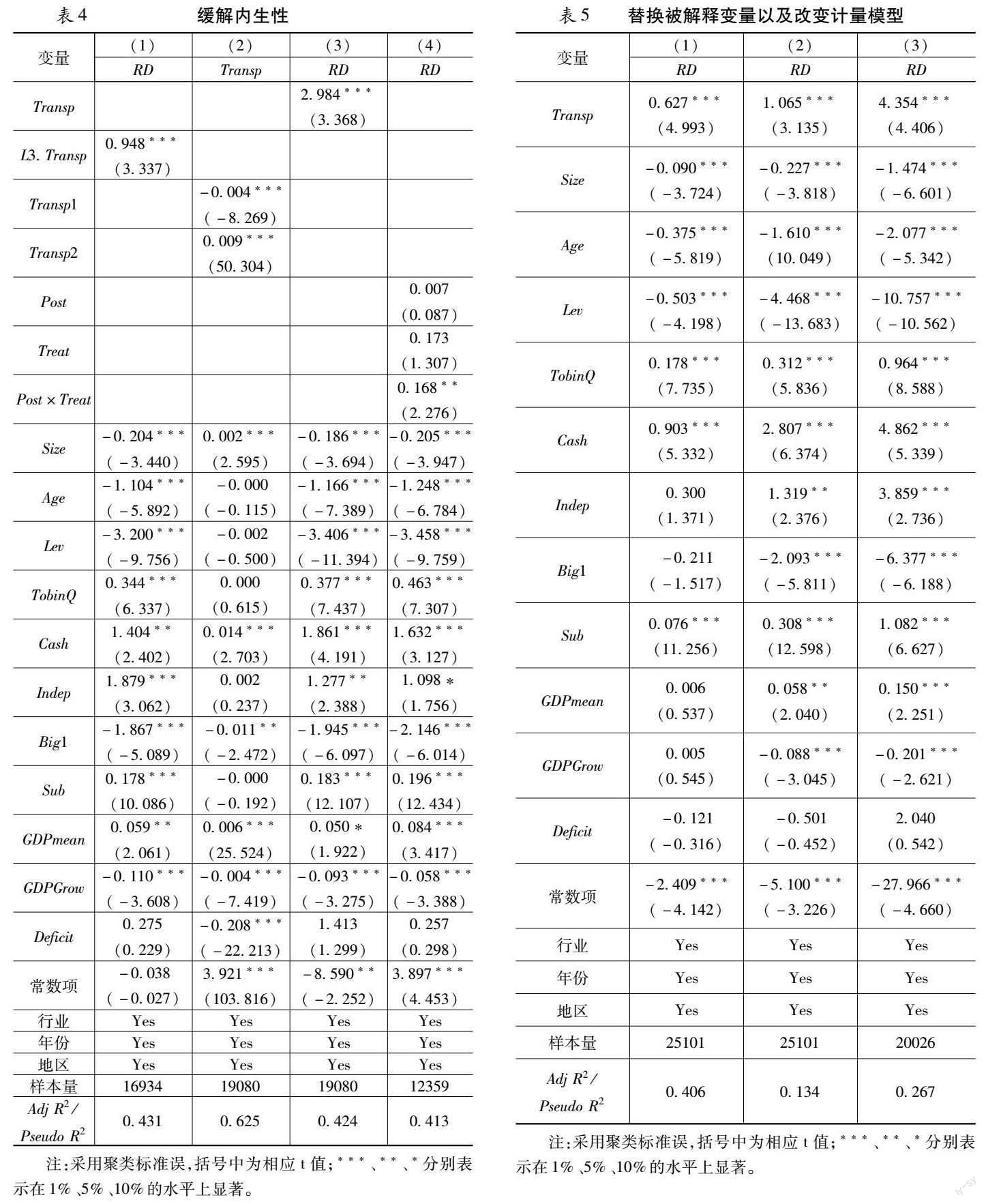

創新型企業選擇到政府透明度高的地區經營,而不是政府透明度促進企業創新。為解決反向因果關系,借鑒張峰等的方法,采用滯后第三年的政府透明度指數進行回歸。[17]其邏輯在于,地方政府透明度具有延續性,但企業的創新投入決策往往會側重根據當前以及今后的營商環境作出選擇,不直接受三年前的政府透明度影響。表4第(1)列為滯后三年的政府透明度對企業創新的影響,系數為0.948,在1%的水平下顯著。因此,排除反向因果關系引起的內生性后,回歸依舊穩健。

2.緩解樣本選擇引起的內生性

在本文中也可能存在創新型企業向更高的政府透明度省份聚集的自選擇效應。對此,同樣參考張峰等的研究,本文選取同一區域內,即東部、中部、西部以及東北地區,鄰省的政府透明度指數均值(Transp1)以及各省過去三年政府透明度指數的平均值(Transp2)作為工具變量。[17]該研究認為采用鄰省的市場化改革廣度均值可以排除創新型企業向更高的市場化改革廣度省份聚集的自選擇效應,各省過去三年市場化數值的平均值則可以排除企業向相鄰地區聚集的可能性。類似地,本文使用鄰省的政府透明度指數均值以及各省過去三年政府透明度指數的平均值這兩個工具變量排除創新型企業在某一省份和相鄰地區聚集的自選擇效應。從表4第(3)列可以看出,使用2SLS法排除企業自選擇的內生效應后,政府透明度提升依舊能夠顯著促進企業創新。

3.緩解遺漏變量引起的內生性

為減輕遺漏變量偏誤引起的內生性,借鑒邵磊和唐盟的做法,以2019年開始實施的修訂后的《中華人民共和國政府信息公開條例》作為外生政策沖擊。[7]以2019年的政府透明度分數的中位數為基準將樣本分為處理組(Treat)和控制組(Control),將小于中位數的省級政府內的企業作為處理組,大于中位數的省級政府內的企業則為控制組,為避免2008年的《中華人民共和國政府信息公開條例》影響DID的結果,將樣本區間限定為2017~2020年。2019年之前Post為0,2019年之后(因政策開始時間為2019年5月,因而包含2019年)Post為1。表4第(4)列的結果表明,交乘項(Post×Treat)系數顯著為正,結果穩健。

(二)替換被解釋變量

參考王新紅和饒書源的研究,采用研究開發費用占總資產的比重作為企業創新(RD)的代理指標。[18]回歸結果如表5第(1)列所示,替換被解釋變量后,政府透明度依舊在1%的顯著性水平正向影響企業的創新投入,結果依舊穩健。

(三)改變計量模型

使用Tobit模型和Truncation模型①? ①Truncation模型中不包含R2或者Pseudo R2,表5第3列最后一行是對回歸R2的估計值,通過STATA計算觀察到的RD和預測的RD之間的相關系數的平方約為0.267,表明文中解釋變量和控制變量占被解釋變量可變性的26.7%左右。對創新投入左側截取樣本的偏誤加以控制。表5第(2)列和第(3)列的結果顯示,不論選用哪種計量模型,政府透明度(Transp)的回歸系數均顯著為正。

七、異質性分析

(一)企業內部環境

有政治關聯的上市公司,可以通過政治關聯獲取經濟利益,如產權的保護、管制壁壘的突破以及金融抑制的緩解等。[19]有政治關聯的上市公司擁有更多的內部信息,相較于非關聯企業而言,能夠更快地獲知政策信號,而且也更不容易受到行政力量的侵擾。政治關聯的企業可以依靠“關系”獲取融資,弱化市場的有效性,阻礙資源的合理配置,影響非政治關聯企業的創新投入。政治關聯能夠提升企業的生存能力,但是不利于企業的可持續發展。[20]政府透明度可以厘清政府與市場的關系,提高區域市場化水平,以透明的規則和信息為企業提供公平的競爭環境,弱化政治關聯對資源配置的影響。

國有企業通常處于產業鏈的中上游,國有企業的規模較大,有些甚至具有壟斷地位,對經營環境的敏感性較民營企業更低。[21]當政府信息不透明時,國有企業由于具有天然的優勢因而擁有大量的資源。當政府信息更加透明時,制度體系的延續性和公平性得以保證,民營企業的信息劣勢得以改善,民營企業能夠更好地理解地方政府的政策方向,公平的競爭環境能夠促進企業的創新活力。當政府信息不透明時,地方官員可能利用自身的權力分配資源,產生尋租等腐敗行為,而民營企業為獲取資源將時間和金錢用于交際和尋租等非生產性行為,限制企業創新等生產性行為。

因此,相較于存在政治關聯企業以及國有企業,非政治關聯企業和民營企業可能更加需要政府公開的信息,這些信息有利于企業進行投融資決策,促進企業創新。基于此,本文參考羅喜英和劉偉的做法,以董事長或總經理是否曾任或現任政府官員、人大代表或政協委員作為上市公司政治關聯(PC)的代理變量[22],將企業按股權性質分為國企以及非國企。若企業是國企,則SOE等于1;若企業為非國企,則SOE為0。將樣本按是否存在政治關聯以及是否國有企業進行分組回歸,結果如表6所示。表6第(1)(2)列的回歸結果說明企業政治關聯會弱化政府透明度對創新投入的影響,非政治關聯企業的創新更受益于政府透明度的提升。表6第(3)(4)列的回歸結果可以看出,企業所有權性質不同,政府透明度對企業創新的影響不同,相較于國有企業,政府透明度對創新投入的影響在民營上市公司更明顯。

(二)企業外部環境

隨著區域互聯網的發展,大數據、云計算等互聯網基礎設施的建設也日漸完善,政府公開信息的易讀性、及時性得以提高,企業搜集政府政策信息的成本大大降低,企業可以快速獲取政府的勞動力市場政策、產業政策和環境政策等可能對企業創新產生重大影響的政策,企業的政策判斷力有所提高,企業可以更加準確地決定創新投入的方向,從而提升企業的創新能力。互聯網的發展也使得大眾能夠有渠道查閱政府公開發布的信息,降低監督政府的成本,擴大政府的監督范圍,有利于提高政府透明度的效力,制度質量的有效提高能夠釋放企業的創新活力,促使企業加大創新投入。[7]互聯網的發展減少了官員的自由裁量權,各種行政流程更加公開化和規范化,有效抑制腐敗,提升企業的清廉感知度,從而壓縮企業從事尋租等非生產性活動的時間,延長創新等生產性活動的時間,使得企業有更多的時間和資金用于創新活動。[23]

法治環境與法律的健全性和執法的效率性有關。前者通過事前規定所允許的行為范圍減小政府官員權力尋租的空間,后者以事后嚴明的懲罰形成制度威懾力,降低官員的自利動機。[24]在法治環境好的地方,有更多的公眾參與政府的監督管理,政府信息公開的公眾關注度更高,法律的內部約束外化為公眾的外在監督,通過政府信息公開能夠減少腐敗和權力尋租,強化政府與企業的互動,促進市場化水平的提升,使得企業有更多的時間以及精力去創新。法治環境越好的地方法律越健全,對企業的各項權利保護更全。法律制度保障既能夠保障政府信息公開政策效果的發揮,又能夠保護企業創新的成果,創新的預期收益得到顯著提高,企業更加有動力將資本配置到高成本、高不確定性、高預期收益的技術創新項目中,加大創新投入。[23]

因此,地區互聯網發展水平和法治環境也可能影響企業對政府信息公開的接受度,互聯網發展得越好,政府公共信息披露的傳播渠道越多樣化、傳播速度也會更快;地區法治環境更好,對企業的保護更佳,政府透明度的經濟效力可能會更好。基于以上分析,本文以各省互聯網普及率衡量各省的互聯網發展水平,參考王曉曉等的研究,以市場中介組織發育和法治環境指標來衡量企業的法治環境。[23]將樣本按中位數分為處于較高互聯網發展水平區域的企業和處于較低互聯網發展水平區域的企業,回歸結果說明:互聯網發展水平高的區域,政府透明度對創新的影響顯著;在互聯網發展水平低的區域,政府透明度對創新的投入并無顯著影響。同樣,將樣本按中位數分為處于較好法治環境的企業和處于較差法治環境的企業,只有在區域法治發展水平高的地區,政府透明度才能對創新投入產生積極的影響。

八、結論和政策建議

提升政府透明度是創造良好營商環境、促進經濟發展的重要基礎。本文通過對2011~2020年25101個上市企業年度數據進行分析,結果顯示:(1)政府透明度能夠促進企業創新投入的提升,使用2SLS法、滯后解釋變量法以及DID的方法進行內生性檢驗,排除可能存在的內生性,政府透明度對企業創新投入的影響依舊存在并且更加顯著;替換創新的代理變量以及改變計量模型進行回歸后,結果并未改變,說明該研究結論較為穩健。(2)深入研究政府透明度的微觀作用機制,結果發現政府透明度會通過提升區域市場化水平的渠道對企業的創新投入產生積極影響。(3)進一步研究政府透明度對企業創新的異質性影響,結果表明政府透明度對創新的影響在無政治關聯的企業以及民營企業中更大,也從側面說明了政府透明度改善了企業的營商環境,中央的“放管服”改革取得了一定的成效。在互聯網發展更好以及法治環境更佳的地區,政府透明度對創新投入的影響更大,說明地區互聯網基礎設施的建設以及法律法規的完善能夠增進政策的經濟效力。

基于上述研究結果,提出如下政策建議:第一,在數字政府轉型過程中,持續推進政府工作透明度的建設。在數字化政府建設中,門戶網站以及政務APP能夠作為觀察政府運作的窗口,讓企業得以了解政策信息,從而克服政府與企業之間的信息不對稱,消除不同類型企業資訊上的差異,增強企業的創新與活力。第二,豐富政府信息公開的內容,提高信息質量。使企業不僅能夠獲得信息,更能獲得“優質”信息。第三,改善政府部門的信息披露的考核機制,從結果導向轉變為過程導向,考核機制的結果論只會讓政府部門更偏向國企以及政治關聯企業,失去公平公正的立場,損害中小企業的利益。

參考文獻:

[1]張躍勝,譚宇軒.準確把握歷史主動精神的主線、特征和踐行路徑——以黨的二十大精神為指引[J].管理學刊,2022(6):19~29.

[2]Li Z, Ouyang X, Du K, et al. Does Government Transparency Contribute to Improved Eco-Efficiency Performance? An Empirical Study of 262 Cities in China[J]. Energy Policy, 2017, 110: 79~89.

[3]鄭燁,王春萍,段永彪.“放管服”改革、政府透明度與區域營商環境——基于國內城市面板數據的實證研究[J].軟科學,2020(9):9~15.

[4]辛兵海,張志超.資源依賴降低了財政透明度嗎——基于我國288個城市樣本的分析[J].財貿經濟,2014(8):24~37.

[5]劉俸奇,儲德銀,姜春娜.財政透明、公共支出結構與地方政府治理能力[J].經濟學動態,2021(4):107~123.

[6]于文超,梁平漢,高楠.公開能帶來效率嗎——政府信息公開影響企業投資效率的經驗研究[J].經濟學(季刊),2020(3):1041~1058.

[7]邵磊,唐盟.政府財政透明“穩預期”了嗎?[J].財政研究,2019(8):37~48.

[8]王海林,李亞鑫.地方財政信息透明有助于提高轄區內企業的經營績效嗎?[J].財務研究,2021(4):82~92.

[9]紀曉麗.市場化進程、法制環境與技術創新[J].科研管理,2011(5):8~16.

[10]易玄,侯家寧.政府信息公開、財政補貼配置及應用績效[J].財經理論與實踐,2018(3):112~119.

[11]杜亞斌.財政透明能有效遏制腐敗嗎?[J].中南財經政法大學學報,2020(5):82~91;159.

[12]華銳,李宏武,保永文.制度質量、政治關聯與企業創新[J].統計與決策,2021(18):162~165.

[13]李文靜,朱喜安.經濟政策不確定性、融資約束與技術創新[J].統計與決策,2021(20):141~145.

[14]張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業創新[J].經濟研究,2017(5):161~174.

[15]吳迪,趙奇鋒,韓嘉怡.企業社會責任與技術創新——來自中國的證據[J].南開經濟研究,2020(3):140~160.

[16]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614~620.

[17]張峰,殷西樂,丁思琪.市場化改革與企業創新——基于制度性交易成本的解釋[J].山西財經大學學報,2021(4):32~46.

[18]王新紅,饒書源.集團化經營、控股股東股權質押與企業創新[J].南方金融,2021(6):49~58.

[19]蔣長流,江成濤,鄭德昌.新型政商關系能打破企業創新的政治資源詛咒嗎?[J].軟科學,2021(6):52~57.

[20]宮曉辰,孫濤,葉士華.政治關聯可以提升社會組織生存能力嗎——基于收入多樣性的中介效應分析[J].公共管理與政策評論,2022(1):131~144.

[21]馬勝利,姜博.簡政放權對中國高新技術企業創新質量的影響研究[J].經濟經緯,2021(6):93~102.

[22]羅喜英,劉偉.政治關聯與企業環境違規處罰:庇護還是監督——來自IPE數據庫的證據[J].山西財經大學學報,2019(10):85~99.

[23]王曉曉,黃海剛,夏友富.數字化政府建設與企業創新[J].財經科學,2021(11):118~132.

[24]楊道廣,陳漢文.內部控制、法治環境與守法企業公民[J].審計研究,2015(5):76~83.

Abstract:

In the context of digital government construction, the improvement of government transparency can have an important impact on firms' innovation input decisions. The impact of government transparency on corporate innovation and its mechanism are studied using the sub-government transparency index of the Academy of Social Sciences and the innovation investment data of listed companies in different provinces. The results show that local government transparency has a positive effect on firms' innovation investment, and government transparency can promote firms' innovation investment through the channel of promoting regional marketization level. Heterogeneity analysis shows that the impact of government transparency on enterprise innovation is more significant among non-politically connected enterprises and private enterprises; the impact of government transparency on enterprise innovation is more significant in regions with higher level of Internet development and better rule of law environment. Local governments should continue to promote the construction of transparent government and pay attention to the improvement of business environment and other soft power, so as to stimulate the intrinsic development vitality of enterprises to promote regional economic development.

Key words:

government transparency;enterprise innovation;digital government construction;regional marketization level

責任編輯:蕭敏娜