雙匯停滯的那幾年

2023-07-21 11:54:27劉超然

英才 2023年4期

關(guān)鍵詞:關(guān)聯(lián)

劉超然

6月9日,統(tǒng)計局發(fā)布了5月CPI數(shù)據(jù),預期同比增長0.4%,實際為0.3%。雖在預期范圍,但并不太理想,畢竟豬價掉的太多。從短期來看,在去化能繁母存欄量不及預期的情況下,豬肉價格的支撐較弱,而且從上游各大頭部豬肉廠商面對豬肉價格下跌的戰(zhàn)略來看,不約而同的都選擇了降低綜合成本。

“公司+農(nóng)戶”代表溫氏股份表示,2023年的目標是將養(yǎng)豬綜合成本降到8元至8.5元/斤,這幾乎是2022年的一半;“農(nóng)戶代養(yǎng)”代表新希望(000876.SZ)目標是在2023年底綜合成本降至7.75元/公斤以下,并逐漸轉(zhuǎn)向自繁自養(yǎng);“自繁自養(yǎng)”代表牧原股份(002714.SZ)據(jù)了解,2022年公司的綜合成本已經(jīng)降到了7.75元/公斤,2023年預計更低。其實能看出來,面對豬價的持續(xù)下跌,三家豬企已經(jīng)做好了積極的“過冬”準備。

按理說豬肉價格下跌,利好中下游豬肉加工廠商,例如雙匯發(fā)展(000895.SZ),從公司2023年一季度業(yè)績來看,豬價下跌,公司的盈利能力也確實出現(xiàn)了回暖,表面看毛利率和凈利率比2022年全年增長了大約0.8%和0.5%,但實際上相比于豬肉價格在今年一季度的大幅下跌,雙匯的盈利改善情況卻并不理想。

為何曾經(jīng)近2000億的肉制品龍頭如今“隕落”?

雙匯被偷走的那幾年

在2006年之前,雙匯實際上還是國企。其前身是河南漯河肉聯(lián)廠,20世紀80年代曾經(jīng)連年虧損、資不抵債,1984年萬隆當選廠長開啟了早期的擴張,1984-1990年收入從1,000萬擴張到1個多億,從虧損到盈利500多萬,成為當時中國最大的肉類出口基地。

1992年,雙匯火腿腸問世,標志著雙匯肉制品深加工元年的開啟,當年雙匯產(chǎn)銷量進入全國前三強。

1998年公司上市,公司核心業(yè)務為屠宰和肉類加工業(yè)。

公司先是在2006年完成改制。彼時的萬洲國際還是雙匯國際,羅特克斯斥資25.7億元人民幣獲得了雙匯發(fā)展的控制權(quán)。并且到2012年7月羅特克斯成為了雙匯發(fā)展的控股股東,持股比例達到73%。截至2022年年底,雙匯的大股東依舊是羅特克斯,持有70.33%的股份,然后萬洲國際又持有羅特克斯100%的股份,相當于萬洲國際持有雙匯70.33%的股份。

1998-2013年,公司16年業(yè)績翻了22倍,復合年化增長達到21.4%,雙匯的股價也是從1998年的0.7元/股上漲至20元/股以上,按照此趨勢下去,雙匯就是A股消費板塊的大白馬,長期投資的核心標的。

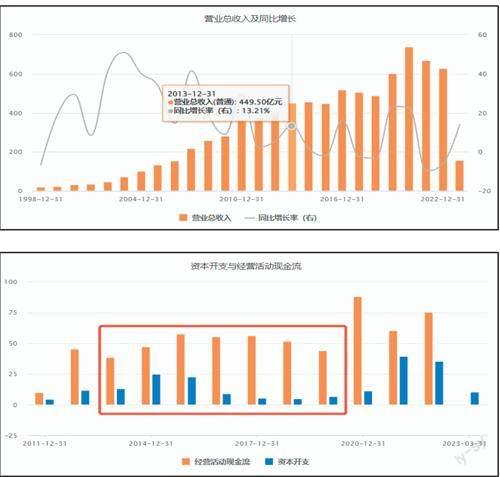

然而雙匯的轉(zhuǎn)折點就在2013年,當年公司用71億美元(按照當時匯率為人民幣440億左右)收購美國最大的豬肉養(yǎng)殖企業(yè)“史密斯菲爾德”。要知道2013年雙匯的收入剛創(chuàng)新高也才449.5億元。這筆交易表面看是擴張進入肉類加工業(yè)務的上游,完善產(chǎn)業(yè)鏈,但回過頭來看,“蛇吞象”收購卻成為了雙匯發(fā)展的“拖油瓶”,甚至是“吸血鬼”。

這筆收購的資金來源于萬洲國際的長期借款,數(shù)據(jù)來看,2013年萬洲國際的資產(chǎn)負債率同比增長了50%,達到了77.83%,這意味著雙匯的控股股東每年都有不小的還款壓力,所以只能提高雙匯的股息率,瘋狂的從上市公司每年獲得分紅來還債。換言之,萬洲國際買了一家公司,但是代價是犧牲雙匯的成長性,透支未來,將雙匯用于發(fā)展的錢進行分紅。

雙匯那些年的資本開支與經(jīng)營活動現(xiàn)金流情況來看,2012年開始,公司的資本開支和CFO都大幅增加,本應該是迅速發(fā)展、高速成長的階段,但由于這筆交易,導致雙匯隨后的幾年并沒有多少經(jīng)營類資產(chǎn)的投資和擴充,賺錢的肉制品業(yè)務也沒有在預期內(nèi)增長,那幾年的業(yè)績也基本處于停滯期。

業(yè)績透支的有多嚴重。2013-2022年,雙匯發(fā)展的營業(yè)收入增長39.56%,凈利潤增長40.5%,復合年化增長分別為3.38%和3.45%,這增長速度尚且趕不上GDP增長,2013-2022年國內(nèi)GDP都增長了104.1%;然而母公司萬洲國際2013-2022年營業(yè)收入增長了185.67%,凈利潤增長了290.55%。

更重要的是,上市公司收并購擴張本是要追求1+1大于2的效果,但控股股東萬洲國際不僅抽走了每年的大部分盈利,還影響了雙匯正常的發(fā)展,協(xié)同效應不必說,而且已經(jīng)拖累了公司發(fā)展。2019年前后,一方面資產(chǎn)負債率回歸45%左右,另一方面2018-2019年雙匯股價震蕩時期,股息率也出現(xiàn)了大幅下降,推測大股東萬洲國際的那筆長期借款還的差不多了,雙匯也逐漸回歸正軌。

關(guān)聯(lián)交易

擺脫被吸血的雙匯,也在2020年迎來業(yè)績和股價的高光時刻,一方面業(yè)績預期好,基本面穩(wěn)健,2020年年中在機構(gòu)抱團推動下,市值巔峰直奔2,000億,但好景不長,僅一年時間便從云端跌入谷底,2021年年中市值腰斬,蒸發(fā)超過60%。“罪魁禍首”還是控股股東,與其存在大量的關(guān)聯(lián)交易。

2021年10月8日,深交所發(fā)對公司半年報給出了問詢函,內(nèi)容是:詢問雙匯發(fā)展向羅特克斯及其子公司采購分割肉、分體肉、骨類及副產(chǎn)品等60.63億元的原因、采購價格、采購模式和定價合理性等問題,同時提問雙匯發(fā)展為何不直接向史密斯菲爾德采購而通過羅特克斯采購?

在這之前,萬隆與長子萬洪建的“互撕”引發(fā)市場對雙匯的預期降至冰點。其長子在2021年8月發(fā)出的一份公開信中,曾指責:“雙匯發(fā)展于2021年2月底從史密斯菲爾德以25,800元每噸高價進口六分體近10萬噸,給雙匯發(fā)展造成損失8億元。”10月13日,雙匯發(fā)展也在回復函中承認高價進口豬肉,但否認是利益輸送。

不完全統(tǒng)計來看,2014年至今,雙匯從控股股東羅特克斯采購分割肉、分體肉、骨類及副產(chǎn)品等產(chǎn)生的關(guān)聯(lián)交易總額合計高達817.57億元,2020-2022年三年的關(guān)聯(lián)交易總額就高達563.74億。

而關(guān)聯(lián)交易巨大的風險核心在于雙匯采購這批原材料的價格如何?是否會影響上市公司的業(yè)績預期?

可以肯定的是確實在股東那里的采購價格比市場價格還是會高。

但是深挖交易細節(jié)來看,再對比中美當時的豬肉價格。從2020年的美國豬肉批發(fā)價來看,在疫情影響下,美國2020年1-4月的豬肉批發(fā)價處于低位,而相比之下此時國內(nèi)此時的豬肉價格則處于歷史高位。

而從披露的關(guān)聯(lián)交易細節(jié)中可見,雙匯2020年110億,超90%以上的關(guān)聯(lián)交易都發(fā)生在4月之前,而且當時人民幣于大幅增值,有利于進口。

因此2020年這一波采購還算是抄底了美國豬肉,還是相當劃算的;再看2021年的交易細節(jié),還是先對比中美豬肉價格,2021年1月開始,國內(nèi)豬肉價格見頂后出現(xiàn)大幅下挫,1月22日從58.01元/公斤,8月已經(jīng)下滑至35元/公斤;而美國豬肉則剛好相反,從1月開始大幅上漲,8月達到了階段性的頂峰。而雙匯2021年270億的巨額采購就發(fā)生在這個時間段,3月31日采購金額達到120.83億,8月13日采購金額60.6億,合計181.43億,三分之二買在了高點,推測動機是人民幣大幅升值,當時美元兌離岸人民幣的匯率才6.4左右;同理雙匯2022年3月29第一次是人民幣大幅升值,8月17和12月7是因為國內(nèi)豬肉價格大漲且位于高位而美國豬肉價格大跌,可見這三次采購實際上還是符合邏輯的。

話說回來,上市公司存在過度的關(guān)聯(lián)交易后果是公司的業(yè)績預期將出現(xiàn)較強的不確定性。關(guān)聯(lián)交易采購價格比市場價格高疊加豬肉價格波動,反應在公司業(yè)績上的是對資產(chǎn)計提的減值損失,2021年尤為明顯。根據(jù)2021年年報來看,當年計提了12.98億的資產(chǎn)減值損失,占比凈利潤達到了20.89%,直接令當年的業(yè)績出現(xiàn)了大幅下跌。

回到公司本身,拋開大股東關(guān)聯(lián)交易風險,雙匯其他風險也不少:

最核心的還是業(yè)務風險,原主營增長乏力,甚至在倒退。目前看除了其他業(yè)務(預制菜)業(yè)務處于增長,原主營的肉制品業(yè)務和屠宰業(yè)務都已經(jīng)連續(xù)下滑。

雙匯肉制品業(yè)務2013年銷售量是171.42萬噸,2022年銷售量是156.22萬噸,下降了8.9%,可見這個業(yè)務帶來的營業(yè)收入的增量基本是靠前幾年GDP和CPI增長帶來的,接下來CPI走弱、消費疲軟、人口紅利消失,原業(yè)務繼續(xù)下滑的風險很大;而屠宰業(yè)務雙匯還迎來一個超強的對手——牧原股份。牧原優(yōu)勢在于從上游向中下游拓展而來,自繁自養(yǎng),自己屠宰,成本可控且更低。雙匯上游關(guān)聯(lián)方的優(yōu)勢目前看非常有限,成本不可控是一個,不背刺雙匯就已經(jīng)很好了,而且在牧原資金加持下,雙匯的渠道優(yōu)勢會逐漸減弱。

業(yè)務風險衍生的幾個風險:

估值風險,雙匯發(fā)展還是存在估值陷阱,15倍的估值實際上對于目前的公司預期來說并不低,而且拓展預制菜的進度并不順利;關(guān)鍵人風險,已經(jīng)步入耄耋之年的萬隆給雙匯帶來新預期的概率在降低,而且萬隆家族是否還會再發(fā)生內(nèi)斗;還包括地緣政治帶來的貿(mào)易風險和匯率風險。

倒是可以關(guān)注下接下來雙匯的投資動作,從一季度財報來看,公司短期借款剛剛增加至99.79億,目前有現(xiàn)金及交易性金融資產(chǎn)119.11億,其他流動資產(chǎn)(短期債權(quán)投資為主)38.14億,合計超過150億,雙匯的資金還是很充裕的。

猜你喜歡

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

原道(2020年2期)2020-12-21 05:47:06

當代陜西(2019年15期)2019-09-02 01:52:00

中國非營利評論(2018年2期)2018-06-18 10:48:50

學苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

自動化學報(2017年1期)2017-03-11 17:31:17

讀者(2017年5期)2017-02-15 18:04:18

西藏科技(2016年5期)2016-09-26 12:16:39

振動工程學報(2015年1期)2015-03-01 01:15:42