國有股權參股會改變企業成本粘性嗎

2023-07-06 08:11:39閆華紅朱明軒

會計之友 2023年13期

閆華紅 朱明軒

【摘 要】 成本粘性體現著管理者決策對企業經營效率和經營風險的影響。隨著混合所有制改革的深入推進,國有股權參股上市公司的現象越來越多,國有股權在促進企業創新、提升企業績效、提高公司治理水平上發揮了積極作用。那么國有股權參股是否也會改變企業成本粘性呢?文章以2009—2021年滬深A股上市公司為樣本,檢驗國有股權參股對企業成本粘性的影響及路徑。研究發現:國有股權參股顯著降低了企業成本粘性,并且國有股權參股比例越高,企業成本粘性越低;機制檢驗表明,國有股權通過降低兩類代理成本,進而降低了企業成本粘性。文章從成本粘性的角度,證實了國有股東在公司治理中的積極作用,同時為深入推動混合所有制改革、推動企業高質量發展提供經驗證據。

【關鍵詞】 國有股權; 代理成本; 成本粘性

【中圖分類號】 F234.3;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)13-0009-10

一、引言

黨的二十大報告指出,高質量發展是全面建設社會主義現代化國家的首要任務,經濟工作要緊緊圍繞高質量發展主題開展。企業是重要的經濟主體,其高質量發展離不開高質量的成本管控。當前,世界經濟仍處于深度調整期,企業在決策經營時不斷面臨著經濟下行壓力和生產經營成本上行壓力的考驗。如何進行有效的成本管控,對企業的高質量可持續發展起著決定性的作用。現實中有些企業一味追求業務量的提高而忽視了成本的管控,導致企業經營成本高企,經營風險劇增;而有些企業卻能在業務量下滑時通過重視成本的管控,及時調整企業經營決策,降低經營風險。由此可見,企業能否持續經營不僅依賴于業務量的提高,也依賴于對于成本的科學管控。

傳統成本理論認為成本的變動與收入的變動成正比,但是近年來發現成本的變動存在粘性,具體表現為銷售收入下降時成本下降的幅度小于銷售收入上升時成本增加的幅度,即成本與收入的不對稱性變化。正是成本出現的“易漲不易跌”現象,使得許多企業出現成本高企,盈利堪憂的問題。已有研究表明,代理成本是成本粘性的主要成因之一。我國的市場經濟起步較晚,不完善的市場機制和公司治理制度,使得我國上市公司代理問題更加嚴重,更易發生成本粘性[1]。

在深化發展混合所有制經濟的背景下,國有資本與民營資本相互融合的現象越來越多。國有控股公司基于治理優化、資源配置效率提高等目標引入非國有股權;民營控股公司基于提高企業績效等原因引入國有股權,那么國有股東參股給企業帶來的治理效應,是否能降低企業代理成本,進而影響企業的成本粘性呢?

本文以2009—2021年滬深A股上市公司為研究樣本,從成本粘性動因中代理成本方面對國有股參股與企業成本粘性的關系進行理論分析與實證檢驗。本文的研究貢獻在于從股權結構的視角拓寬了成本粘性動因的探索,證實了國有股東在公司治理中發揮的積極作用,豐富了混合所有制改革背景下國有股權參股的經濟后果,為企業提高資源配置效率、推動高質量發展提供經驗證據。

二、文獻回顧與研究假設

(一)文獻綜述與理論基礎

現實中,管理層不同的成本管理行為會使得成本不再機械地隨著業務量對稱變動,而與業務量的變動方向有關[2]。Anderson et al.[3]首次以美國上市公司為樣本,實證研究并證實了成本與業務量變動的不對稱性,并將其定義為“成本(費用)粘性”。此后,學者們以不同國家企業為樣本證實了成本粘性在企業中普遍存在[4-5]。

在相關研究的基礎上,Banker et al.[6]將調整成本、管理層樂觀主義和代理問題歸納為成本粘性產生的三大動因。首先,調整成本觀點認為,企業的成本來自于資源的投入,管理者調整經營決策時,會增減投入資源,進而產生調整成本;其次,管理者樂觀主義認為,管理者進行決策時不僅考慮當前的業務狀況,也會預測未來的業務走勢。管理者普遍認為,現階段的業務下滑是短期的,而長期來看企業的業務量是逐漸增長的,因此對企業未來銷售額的增長保持樂觀預期,不會在業務下滑時迅速減少資源的投入,由此產生成本粘性;最后,代理成本觀點認為,管理層與股東之間存在委托代理問題,出于自利動機,管理者做出的資源調整決策可能不是企業的最優資源配置,并由此產生成本粘性。由于具體情形不同,代理問題對成本粘性的影響也不同[7]。受個人動機影響,管理者偏好在業務量上升時增加過多的資源投入,而在業務量下降時減少過少的資源投入,由此加劇了成本粘性。而在管理者的薪酬與企業的業績掛鉤時,為完成既定業績目標,管理者則傾向于謹慎經營[8],在業務量下降時減少過多的資源,進而減弱成本粘性。此外,韓飛等[1]認為我國上市公司的“一股獨大”特征明顯,相對于國外企業來講內部治理問題更為突出,更有可能出現成本的粘性行為。

縱觀國內外研究的文獻資料,研究者對成本粘性的探究范圍不斷擴大,從最初的銷售和管理費用[3],到勞動力成本[9],再到營業總成本[10-11];基于成本粘性的三大成因,許多學者從政策實施[12]、股權結構[13-14]、高管特征[15-16]等角度對影響成本粘性的因素深入研究。股權結構能夠體現企業持股主體性質和股權分布情況[17],是公司治理的基礎性力量,也是近年來成本粘性研究中普遍關注的問題。從產權性質的角度,萬壽義等[18]認為國有企業的費用粘性程度比非國有企業高。Gu et al.[9]認為相比于非國企,國企承擔著穩定就業的政治目標,勞動力調整成本更高,因此勞動力成本粘性更強。程宏偉等[13]認為國有企業具有政治成本和稅收征管優勢,其稅負粘性程度低于非國有企業。廖飛梅等[19]發現混改通過抑制經理人代理問題而降低國有企業成本粘性,尤其是在實行差異化戰略的國有企業中作用更顯著。李繼元等[10]認為相對于民營企業,“黨建入章”后國企的黨組織能夠直接參與公司重大決策,影響股東和管理者的行為,緩解雙重代理問題,因而對企業成本粘性的抑制作用更顯著。現有研究主要從產權性質的角度,討論成本粘性在國有企業和非國有企業中的不同;而較少地將國家視為企業眾多股東中的一員,從股東投資者的角度,討論國有股權參股對企業代理問題及成本粘性的影響。

隨著混合所有制改革的深入推進,國有股權和非國有股權交叉持股的現象越來越多,國有股權在促進企業創新、提升績效、緩解融資約束等方面的作用也相繼得到驗證。廖飛梅等[19]認為,混合所有制改革的本質是不同所有制之間的融合,各種資本間的交叉持股、各取所長,是一種有效率的資本組織形式。李井林[20]發現通過改善公司治理水平,混改帶來的股權主體的多樣性和制衡度可以促進國有企業投資效率的提升,對企業投資形成有效約束。楊典[21]認為在產權多元化及政府稅收增長的背景下,國有股東對企業扶持力度的增加和攫取資源的減少,能夠促進公司績效的提高。

發展混合所有制經濟,不僅可以通過國有企業引入非國有資本,也可以通過非國有企業引入國有資本。余漢等[22]發現民營企業中的部分國有股權可以依靠其政治關聯為企業的發展提供更多的經濟資源與發展機會。劉倩影[23]發現國資入股可以降低民營企業的兩類代理成本,并且隨著國有持股轉為國有控股,其對民營企業的第二類代理成本降低作用顯著。韋浪等[24]發現,通過提高企業的抗風險能力和獲取資源能力,非控股國有股權可以提高民營企業的創新水平和創新效率。唐松蓮等[25]發現國有股東對家族企業發揮“監督效應”和“資源效應”,從而抑制其股價崩盤風險。

因此,本文在混合所有制深化改革的背景下,從股權結構中國有股東持股的角度,探究國有股權參股對上市公司成本粘性的影響,并聚焦代理成本探求其中的作用機理。

(二)理論分析與研究假設

1.國有股權參股對成本粘性的影響

企業代理問題是影響成本粘性的重要原因之一。當企業所有權與控制權分離,企業的經營權掌握在管理層或大股東手里時,就會產生委托代理問題。出于建造個人商業帝國的動機[26],管理者傾向于在企業業務量上升時,積極擴大企業規模,大量增加資源投入;而在業務量下降時,維持原有企業規模,延遲削減資源投入,由此產生成本粘性。同樣,當大股東掌握經營決策權時,大股東傾向于選擇順從自己的管理者,從而與管理者形成利益合謀,實行對上市公司的“掏空行為”。大股東和管理者在資源配置結構調整時偏好保留冗余資源,不愿在業務量下降時及時削減資源,由此也會產生成本粘性[14,27]。

國有股權參股則有助于緩解企業代理問題,進而降低企業成本粘性。相比于其他股東,國有股東有更強的能力和動機監督管理者和大股東。從能力角度講,國有股東擁有強硬的政府背景,可以帶給企業優質資源和融資便利[23],在企業中擁有一定話語權,進而對管理層的經營決策施加影響。從動機角度講,一方面國有股東出于對國有資產流失、自身聲譽維護和政治晉升的壓力,會加強對參股企業經營管理的監督[25],由此抑制管理者和大股東的自利動機;另一方面國有股東同機構投資者一樣,入資追求的是企業長期價值,而不是短期套利,因此更有動機去監督公司管理者的自利行為[28]。國有股權參股對管理層自利行為的監督和抑制,可以緩解代理問題,使得管理者和大股東在業務量上升投入資源時更為謹慎,而在業務量下降削減資源時更為及時,從而有效抑制成本粘性。

綜上所述,代理問題是成本粘性產生的主要動因之一,國有股權參股通過加強對管理層和大股東自利行為的監督,可以緩解企業代理問題,降低企業成本粘性,由此本文提出假設1。

H1:國有股權參股會抑制企業成本粘性。

2.兩類代理成本、國有股權參股與成本粘性的關系

上述理論分析表明,國有股權參股通過發揮國有股東的監督效應,抑制了管理層和大股東自利行為,從而緩解委托代理沖突,進而削弱企業的成本粘性。因而本文認為,相比于代理問題不嚴重的企業,國有股權參股在代理問題嚴重的企業對成本粘性的抑制作用更顯著。

由于股權結構和治理水平的不同,企業兩類代理沖突的嚴重程度不同,國有股權參股抑制企業成本粘性的效果亦有所不同[14,26]。具體來講,當公司治理結構不完善且股權結構較分散時,管理者的自利行為難以受到監管,任期越長的管理者在企業經營決策中的權力越大,追求自身名譽、權利等動機越強,第一類代理問題越嚴重,由此導致的成本粘性越高[26]。出于實現國有資產保值增值的投資目的,國有股東會加強對管理層的監督,并且,當國有股權參股達到一定比例時,國有股東可以派駐董事參與公司高管的選任[23],由此緩解管理層委托代理問題。因此,當第一類代理問題較為嚴重時,國有股權參股可能發揮更大的監督作用,對企業成本粘性的抑制作用可能更為顯著。

當公司治理不完善而股權較為集中時,大股東與管理者合謀“掏空”上市公司的行為難以被控制,雖然第一類代理問題得以緩解,但是第二類代理問題較為嚴重。尤其是在家族企業和“母子結構”的上市公司,大股東通過“隧道效應”從控股企業攫取資源、侵害中小股東權益的行為越多[21,25],企業成本粘性也越高。此時,引入國有股權可以提高中小股東對大股東的股權制衡[29],而國有股權的退出在資本市場傳遞信號作用,能夠有效抑制管理者和大股東的自利行為[25]。同時,國有股東帶來的政治監管強化了對大股東侵占行為的監督[23],有效緩解第二類代理問題進而降低成本粘性。因此,相比于治理完善或不存在“一股獨大”的企業,國有股權參股對企業成本粘性的負向影響可能在第二類代理成本較大的企業中更為顯著。

由此推測,國有股權參股對成本粘性的抑制作用可能在代理成本較高的企業中更為顯著。由此本文提出假設2。

H2:相對于代理成本低的企業,國有股權參股對成本粘性的抑制作用在代理成本較高的企業更顯著。

三、研究設計

(一)樣本選擇與數據來源

由于新《企業會計準則》自2007年起開始實施,會計科目的確認、計量和報告方式發生較大變化,使得此后年度財務報表與此前年度財務報表存在較大差異,前后數據具有不可比性,因此本文選取2007及以后年度作為數據觀測的范圍。由于部分變量的測算需要前兩期的數據,故本文實際采用2009—2021年滬深A股上市公司為研究樣本。相關數據均來自CSMAR數據庫,其中包括上市公司股東文件、公司治理及財務數據等。借鑒已有文獻,本文對樣本數據進行如下篩選:(1)剔除金融行業的上市公司;(2)剔除ST、?觹ST的公司樣本;(3)剔除資產負債率(Lev)大于1的樣本;(4)剔除樣本區間內數據不全或不滿足計算條件的研究樣本,最終保留了22 535個企業-年度樣本觀測值。數據處理和分析工作主要采用Excel 2019和Stata 17軟件完成。為控制極端值的影響,本文參考梁上坤[28]的研究對全部連續變量進行了0.5%和99.5%分位上的縮尾(Winsorize)處理。

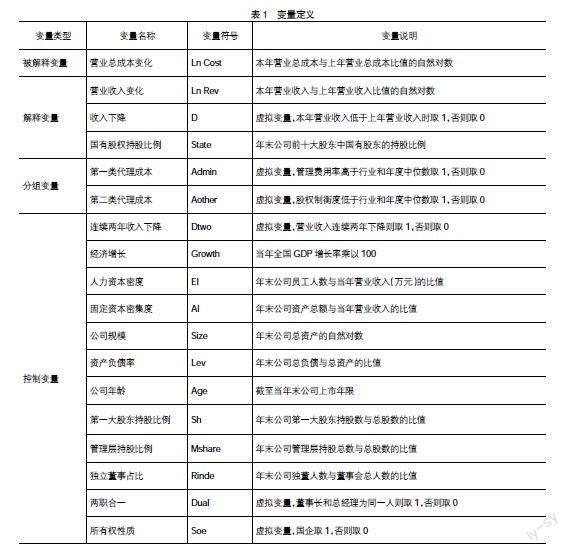

(二)變量定義

1.被解釋變量

成本粘性的測量,通常采用成本變化與收入變化之間的變動關系來間接表示。參考李繼元等[10],選取的被解釋變量為營業總成本的變化(Ln Cost),定義為公司當年與上一年營業總成本比值的自然對數。

2.解釋變量

以營業收入變化(Ln Rev)表示收入變動,定義為公司當年與上一年營業收入比值的自然對數。收入下降虛擬變量(D)表示公司當年營業收入較上年是否下降,下降取1,否則取0。國有股持股比例(State)為年末公司前十大股東中的國有股東①持股比例之和。

3.分組變量

借鑒趙欣等[15]的分組研究思路和劉圻等[30]對代理成本的衡量方法,以管理費用率即管理費用與營業收入的比值來衡量第一類代理成本(Admin),若管理費用率高于其行業和年度中位數則取1,否則取0;以股權制衡度即第二至第十大股東與第一大股東持股比例的比值來衡量第二類代理成本(Aother),若股權制衡度低② 于其行業和年度中位數則取1,否則取0。

4.控制變量

參考Anderson et al.[3]的研究,選取四大經濟變量(Economic_Vars)作為控制變量,包括是否連續兩年收入下降(Dtwo)、經濟增長(Growth)、人力資本密度(EI)及固定資本密集度(AI)。參考梁上坤[28]的研究,本文在模型中還控制四大經濟變量與粘性的交乘項(Economic_Vars×D×Ln Rev)。

此外參考趙欣等[15]的研究,本文還加入了四大經濟變量以外的其他控制變量(Control_Vars),包括公司規模(Size)、資產負債率(Lev)、公司年齡(Age)、第一大股東持股比例(Sh)、管理層持股比例(Mshare)、董事長和總經理兩職合一虛擬變量(Dual)、獨立董事占比(Rinde)以及產權性質③(Soe)。

(三)模型構建

為檢驗國有股權參股與企業成本粘性的關系,借鑒Anderson et al.[3]、梁上坤[28]等的研究成果,構建模型1進行多元回歸。為提高回歸結果的穩健性,模型回歸時還控制了行業效應(Ind,以證監會2012行業標準分類并細分制造業)和年份效應(Year),按公司聚類回歸(Cluster)。

Ln Cost=β0+β1Ln Rev+β2D×Ln Rev+β3State×D×

Ln Rev+β4State+∑Economic_Vars×D×Ln Rev+∑Eco-

nomic_Vars+∑Control_Vars+ε? (1)

模型中,D×Ln Rev描述了成本粘性,若D×Ln Rev的系數β2顯著為負,即意味著相比于收入上升時成本的上升,收入下降時成本下降得更慢,表明存在成本粘性現象。若H1成立,則成本粘性與國有股權持股比例的交乘項(D×Ln Rev×State)的系數β3應顯著為正,即可以驗證國有股權參股顯著降低了企業成本粘性。由于模型中已有三項交乘項,在兩類代理成本的機制檢驗中,本文將樣本分為第一類代理成本高、低兩組和第二類代理成本高、低兩組進行分組回歸以檢驗H2。若H2成立,則在第一類、第二類代理成本較高的組,β3應該顯著為正,即可以驗證國有股權參股通過降低兩類代理成本降低企業成本粘性。

四、實證結果與數據分析

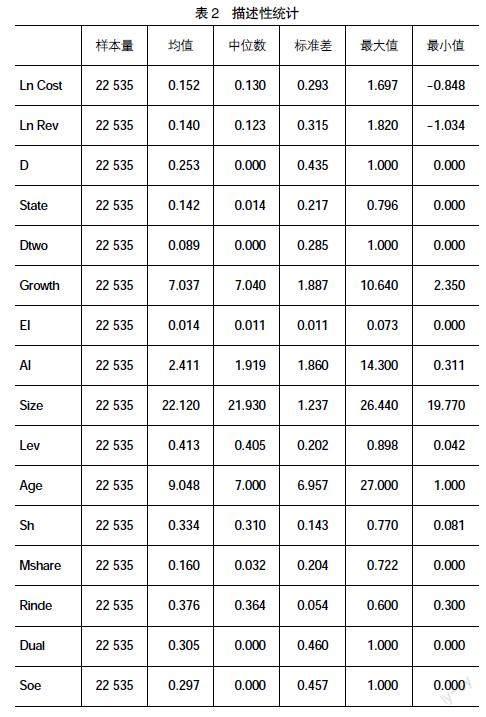

(一)描述性統計

表2列示了主要變量的描述性統計結果。其中營業總成本變化(Ln Cost)的均值為0.152,中位數為0.130,營業收入變化(Ln Rev)的均值為0.140,中位數為0.123,可見營業收入與營業總成本的變化較為接近。觀測收入下降虛擬變量(D)和收入連續兩年下降(Dtwo)的均值發現,營業收入下降的觀測樣本占比25.3%,而營業收入連續兩年下降的觀測樣本占8.9%。國有股權持股比例(State)的均值為14.2%,中位數為1.4%,最大值為79.6%,表明國有股東是中國上市公司一支重要持股主體,持股比例兩端分布較多。此外,資產負債率(Lev)的均值為41.3%,公司年齡平均為9年,第一大股東持股比例均值為33.4%,管理層持股比例均值為16%,獨立董事占比(Rinde)37.6%,滿足證監會關于獨立董事不少于董事會人數三分之一的要求,兩職合一(Dual)的公司占比(Soe)30.5%,國有企業占比29.7%,均與以往文獻統計量接近。

(二)回歸分析

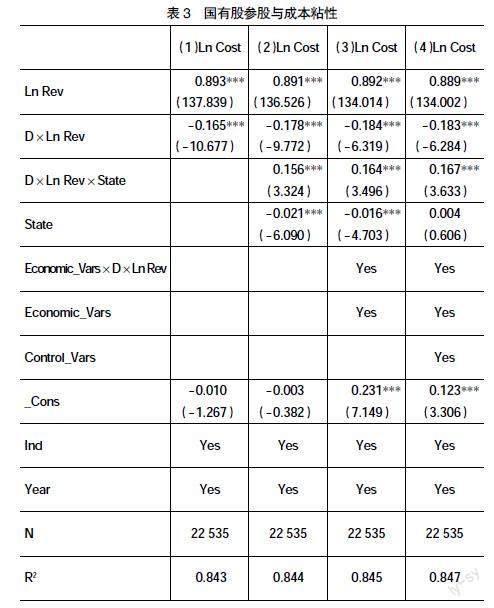

1.國有股權參股與成本粘性

表3報告了本文H1的回歸結果。(1)列僅包含營業收入變化(Ln Rev)和成本粘性(D×Ln Rev)兩項。結果顯示,營業收入變化(Ln Rev)的系數在1%水平上顯著為正,成本粘性(D×Ln Rev)的系數在1%水平上顯著為負,由此表明滬深兩市的上市企業普遍存在成本粘性的現象。(2)列—(4)列是加入國有股權持股比例(State)及其與粘性交乘項(D×Ln Rev×State)回歸的結果,其中(2)列未考慮控制變量,(3)列加入了經濟因素控制變量相關項,(4)列又加入了經濟因素以外的其他控制變量。無論是否加入控制變量,D×Ln Rev×State的系數均在1%水平上顯著為正。以上結果表明,隨著國有股權參股比例的上升,企業成本粘性有所下降,這一發現證實了H1,即國有股權參股可以顯著抑制企業成本粘性。

2.國有股權參股影響成本粘性的機制檢驗

H2檢驗了國有股權參股通過降低兩類代理成本,進而降低成本粘性的作用機制。首先,以管理費用率衡量第一類代理成本,檢驗國有股權與第一類代理成本及成本粘性的關系。由于管理費用包括差旅費、辦公費等與管理者相關的費用,管理費用率可以比較準確地衡量經理人過度在職消費的問題,衡量經理人自利行為產生的第一類代理成本。表4報告了H2的檢驗結果,其中(1)列、(2)列結果顯示,在第一類代理成本較高(Admin=1)組,D×Ln Rev×State的系數在1%水平上顯著為正。而在第一類代理成本較低(Admin=0)組,D×Ln Rev×State的系數為負且不顯著,且D×Ln Rev的系數不再顯著,這表明當第一類代理成本較低時企業不存在成本粘性,一定程度上證明了代理問題是成本粘性的主要動因。此外,兩組間D×Ln Rev×State系數的差異在1%水平上顯著。該結果可以表明,相比于第一類代理成本低的公司,國有股權參股在第一類代理成本較高的公司對成本粘性的抑制作用更顯著。

其次,以股權制衡度衡量第二類代理成本,檢驗國有股權與第二類代理成本及成本粘性的關系。由于股權制衡度反映了其他股東對大股東的牽制作用,股權制衡度越高,越能抑制大股東的“掏空行為”,由此可以用股權制衡度衡量大股東自利傾向產生的第二類代理成本。(3)列、(4)列結果顯示,在第二類代理成本較高(Aother=1)組,D×Ln Rev×State的系數在1%水平上顯著為正;而在第二類代理成本較低(Aother=0)組,D×Ln Rev×State的系數為正但不顯著。同樣,D×Ln Rev×State的兩組間系數差異在5%水平上顯著。該結果說明相比于第二類代理成本低的公司,國有股權參股在第二類代理成本較高的公司對成本粘性的抑制作用更顯著。

綜合以上結果可以得出,相比于代理成本低的公司,在代理成本高的公司國有股權參股對成本粘性的抑制作用越顯著,H2得證。由此也證實了緩解兩類代理問題是國有股權參股降低企業成本粘性的作用途徑。

(三)穩健性檢驗

為緩解可能存在的互為因果、遺漏變量的內生性問題,證實結論的穩健性,本文通過滯后解釋變量、更換固定效應模型、替換被解釋變量等方式對結果進行穩健性檢驗。

1.滯后解釋變量

滯后解釋變量可以解決樣本解釋變量與被解釋變量互為因果的內生性問題。本文將國有股權持股比例(State)及其交乘項(D×Ln Rev×State)滯后一期,帶入回歸方程進行回歸,結果如表5所示。在(1)列全樣本、(2)列第一類代理成本較高組、(4)列第二類代理成本較高組,D×Ln Rev×L.State的系數均為正,且分別在1%、5%、1%水平上顯著。而在(3)列第一類代理成本較低組、(5)列第二類代理成本較低組,D×Ln Rev×L.State的系數均不顯著。組間差異檢驗結果表明,兩種分組D×Ln Rev×L.State的系數均在5%水平以上顯著差異。以上結果表明,上一年的國有股權持股比例也影響著公司成本粘性,對于第一類或第二類代理成本高的組,上年的國有股權持股比例對公司成本粘性的抑制作用同樣顯著,這增強了國有股權參股與成本粘性的因果關聯及機制推斷。

2.固定效應模型

為緩解原模型中不隨時間變化的遺漏變量的問題,本文采用固定效應模型進行穩健性檢驗。由于固定個體特征比固定行業特征更為嚴格,本文采用控制個體公司和年份的固定效應模型進行回歸檢驗。表6結果顯示,在(1)列全樣本、(2)列第一類代理成本較高組、(4)列第二類代理成本較高組,D×Ln Rev×State的系數均為正,且分別在1%、10%及1%水平上顯著。而在(3)列第一類代理成本較低組與(5)列第二類代理成本較低組,D×Ln Rev×State的系數均不顯著。兩組間D×Ln Rev×State的系數差異均在1%水平以上顯著。上述結果表明,更換個體和年份的固定效應模型回歸不改變前文的基本發現。

3.替換被解釋變量

由于財務費用不隨業務量變化而顯著變化,參考張傳奇等[31]的衡量方法,本文從營業總成本中剔除財務費用作為被解釋變量的替代變量,以衡量成本粘性進行回歸分析。表7結果顯示,在(1)列全樣本、(2)列第一類代理成本較高組、(4)列第二類代理成本較高組,D×Ln Rev×State的系數均在1%水平上顯著為正。而在(3)列第一類代理成本較低組與(5)列第二類代理成本較低組,D×Ln Rev×State的系數均不顯著。兩組間D×Ln Rev×State的系數差異分別在在1%、10%水平以上顯著。上述結果表明,更換衡量成本粘性的被解釋變量進行回歸不改變前文的基本發現。

4.其他穩健性檢驗

為保證結論的穩健性,本文還做了以下檢驗:(1)由于經濟增長(Growth)為年度變量,由此去掉年份固定效應進行回歸。(2)更換其他應收款占比衡量第二類代理成本,銷售管理費用率衡量第一類代理成本進行分組回歸。(3)縮短樣本時間為2009—2019年度進行回歸,以排除疫情對企業經營的可能影響。回歸結果基本與前文一致④,因此結論具有一定的穩健性。

五、研究結論與不足

隨著混合所有制改革的深入推進,國有股權參股民營企業的現象越多,國有股東持股帶來的經濟后果越受關注。本文以成本粘性為切入點,選取2009—2021年滬深A股上市公司為研究對象,對國有股權參股與企業成本粘性之間的關系進行研究,并得出以下結論:國有股權參股能夠顯著抑制企業的成本粘性;當企業兩類代理成本較高時,國有股權參股對企業成本粘性的抑制作用更顯著,該結果證實了國有股權參股通過緩解企業代理問題抑制成本粘性的作用機制。研究結論在考慮遺漏變量、互為因果的內生性問題后仍然成立。

本文豐富了有關股權結構、代理問題與成本粘性的有關研究,從代理問題動因的角度研究了國有股權參股對企業成本粘性的影響,豐富了混合所有制改革背景下國有股權參股的經濟后果,為提高企業成本決策效率,推動企業高質量發展和推進混合所有制改革提供了理論支持與經驗證據。由于本文研究樣本為A股上市公司,從整體的層面證實了國有股權與成本粘性的關系,未來可以縮小樣本范圍,聚焦到第二類代理問題較嚴重的家族企業;亦可以關注國有股權參股對政策支持性行業企業的成本粘性的影響。同時,也可將營業總成本粘性的研究范圍拓寬至費用粘性、工資粘性的研究,以此可以更全面地認識國有股權參股對企業成本粘性的影響和作用機制。

【參考文獻】

[1] 韓飛,劉益平.關于制造業上市公司總成本粘性的實證分析[J].財會月刊,2010(33):24-26.

[2] COOPER R,KAPLAN R S.The promise-and peril-of integrated cost systems[J].Harvard Business Review,1998,76(4):109-119.

[3] ANDERSON M C,et al.Are selling,general,and administrative costs “sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[4] CALLEJA K,et al.A note on cost stickiness:some international compaInes[J].Management Accounting Research,2006,17:127-140.

[5] 孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據[J].會計研究,2007(11):58-65,96.

[6] BANKER R D,et al.Sticky cost behavior:theory and evidence[C].AAA,2011.

[7] KAMA I,WEISS D.Do managers' deliberate decisions induce sticky costs?[M].Tel Aviv University,Faculty of Management,The Leon Recanati Graduate School of Business Administration,2010.

[8] 王彥玲.混合所有制改革、高管限薪與國有企業績效[J].財會通訊,2020(8):38-41.

[9] GU Z,et al.The political economy of labor employment decisions:evidence from China[J].Management Science,2020,66(10):4703-4725.

[10] 李繼元,汪方軍,趙紅升,等.“黨建入章”與企業成本粘性:基于黨組織治理的解釋[J].外國經濟與管理,2021,43(10):21-34.

[11] 戴子禮,羅玄.董事會治理與成本粘性的實證研究——基于管理者過度自信的中介效應檢驗[J].會計之友,2016(12):59-63.

[12] 江偉,姚文韜,胡玉明.《最低工資規定》的實施與企業成本粘性[J].會計研究,2016(10):56-62,97.

[13] 程宏偉,吳曉娟.稅制結構、股權性質及企業稅負粘性[J].中南大學學報(社會科學版),2018,24(4):77-86.

[14] 薛霞.盈余管理、股權結構與企業成本粘性研究[D].重慶:重慶理工大學碩士學位論文,2021.

[15] 趙欣,楊世忠.高管學術經歷與企業成本粘性[J].軟科學,2021,35(3):35-41.

[16] 辛惠琴,梁靖靖.高管變更、產權性質與成本粘性——來自中國制造業上市公司的經驗證據[J].會計之友,2018(23):12-17.

[17] 俞靜,徐霞.定向增發、股權結構與盈余管理[J].商業研究,2016(8):45-57.

[18] 萬壽義,徐圣男.中國上市公司費用粘性行為的經驗證據——基于上市公司實質控制人性質不同的視角[J].審計與經濟研究,2012,27(4):79-86.

[19] 廖飛梅,萬壽義,葉松勤.國企混改、競爭戰略與費用粘性[J].審計與經濟研究,2020,35(4):88-104.

[20] 李井林.混合所有制改革有助于提升國有企業投資效率嗎?[J].經濟管理,2021,43(2):56-70.

[21] 楊典.公司治理與企業績效——基于中國經驗的社會學分析[J].中國社會科學,2013(1):72-94,206.

[22] 余漢,楊中侖,宋增基.國有股權能夠為民營企業帶來好處嗎?——基于中國上市公司的實證研究[J].財經研究,2017,43(4):109-119.

[23] 劉倩影.國資入股對民營上市公司代理成本的影響研究[D].蘭州:蘭州大學碩士學位論文,2020.

[24] 韋浪,趙勁松.非控股國有股權對民營企業創新水平的影響研究[J].財政研究,2021(10):114-129.

[25] 唐松蓮,孫經緯,李丹蒙.國有股參股家族企業可抑制股價崩盤風險嗎?[J].上海財經大學學報,2021,23(6):3-19.

[26] 謝獲寶,惠麗麗.代理問題、公司治理與企業成本粘性——來自我國制造業企業的經驗證據[J].管理評論,2014,26(12):142-159.

[27] 王玨,肖露璐.股權集中度、成本粘性與企業風險[J].財會通訊,2017(27):28-31.

[28] 梁上坤.機構投資者持股會影響公司費用粘性嗎?[J].管理世界,2018,34(12):133-148.

[29] 姜付秀,蔡欣妮,朱冰.多個大股東與股價崩盤風險[J].會計研究,2018(1):68-74.

[30] 劉圻,趙滬曉.員工持股計劃、內部控制質量與企業資本投資效率[J].統計與決策,2022,38(21):179-183.

[31] 張傳奇,孫毅.債務約束、過度投資和成本粘性的關系研究——基于中國制造業上市公司的實證證據[J].云南財經大學學報,2018,34(2):69-80.