廣西馬鈴薯出口貿易及競爭力變化分析

2023-07-01 13:26:08范斗文李佳俊李子涵易若蘭丁科宇鄭虛鄧英毅

廣東農業科學 2023年5期

范斗文,李佳俊,李子涵,易若蘭,丁科宇,鄭虛,鄧英毅

(1.廣西大學農學院,廣西 南寧 530004;2.廣西農業科學院經濟作物研究所,廣西 南寧 530004)

【研究意義】廣西是我國馬鈴薯南方冬作區的大區[1],在馬鈴薯生產種植方面具有氣候優勢,同時,廣西毗鄰東南亞,具有發展馬鈴薯對外貿易的地理區位優勢。馬鈴薯對外貿易作為馬鈴薯產業鏈的延伸[2-3],對馬鈴薯產業的健康發展具有推動作用,因此,結合廣西實際情況因地制宜發展馬鈴薯出口貿易,既能延長馬鈴薯產業鏈,推動馬鈴薯產業的發展[4],又能加深廣西對外開放與合作的程度。目前廣西馬鈴薯出口貿易發展迅速,廣西逐漸成為我國馬鈴薯出口貿易的主要省(區)之一。對廣西馬鈴薯出口貿易與出口競爭力的變化進行分析,能更好地了解和掌握廣西馬鈴薯貿易的整體情況與發展趨勢,為廣西馬鈴薯出口貿易的發展提出建議。【前人研究進展】關于馬鈴薯貿易狀況研究,大部分學者從國家層面進行分析并提出相關的建議啟示[5-11],也有部分學者以省份區域為研究對象,如山東省[12-14]、云南省[15]。目前農產品出口競爭力的測算指標主要有顯示性比較優勢、國際市場占有率、貿易競爭力指數等,如Tan等[16]采用顯示性比較優勢指數對中國水產品出口貿易競爭力進行分析發現中國水產品的出口競爭力僅為中等水平,張玉勝等[17]采用國際市場占有率研究中國馬鈴薯出口貿易發現其國際市場占有率偏低,黃鳳玲等[6]采用貿易競爭力指數分析發現中國馬鈴薯從2002年起具有較強的出口競爭優勢。商品出口價格也能反映產品的出口競爭力,如王刻銘等[18]認為中國茶葉出口價格先降后升,表明茶葉價值受國際市場認可。【本研究切入點】目前馬鈴薯貿易研究主要集中在國家與國家之間的貿易狀況及影響因素分析,較少涉及省(區)馬鈴薯出口貿易,更鮮有關于廣西馬鈴薯出口貿易的研究;采用宏觀角度的貿易競爭力衡量指標,能較清晰地反映農產品貿易競爭力的變化,但缺乏如出口價格等微觀指標,且多數研究缺乏研究對象間的橫向對比,難以全面整體分析貿易競爭力的狀況。【擬解決的關鍵問題】本研究分析廣西馬鈴薯出口貿易狀況與其在中國馬鈴薯出口貿易中的地位,采用宏觀與微觀相結合的測算指標探討廣西馬鈴薯出口競爭力的變化并與其他馬鈴薯出口大省和馬鈴薯出口大國對比,從而整體把握廣西馬鈴薯出口貿易的發展歷程,并針對馬鈴薯出口貿易存在的問題提出相關建議。

1 廣西馬鈴薯出口貿易變化分析

1.1 廣西馬鈴薯出口貿易時序變化

2001—2009 年廣西馬鈴薯出口額和出口量變化浮動大,出口貿易規模整體較小且貿易不穩定。其中,出口額除2003、2008 和2009 年外,其余年份均低于100 萬美元,出口量僅在2003 年達到1 萬t。出口額和出口量在2001—2003 年呈快速上升趨勢,2003 年之后迅速下降,在2007 年降到最低,僅分別2.43 萬美元、166.13 t;2008 年出口額升至123.39 萬美元,但2009 年又下降至118.85 萬美元(表1)。

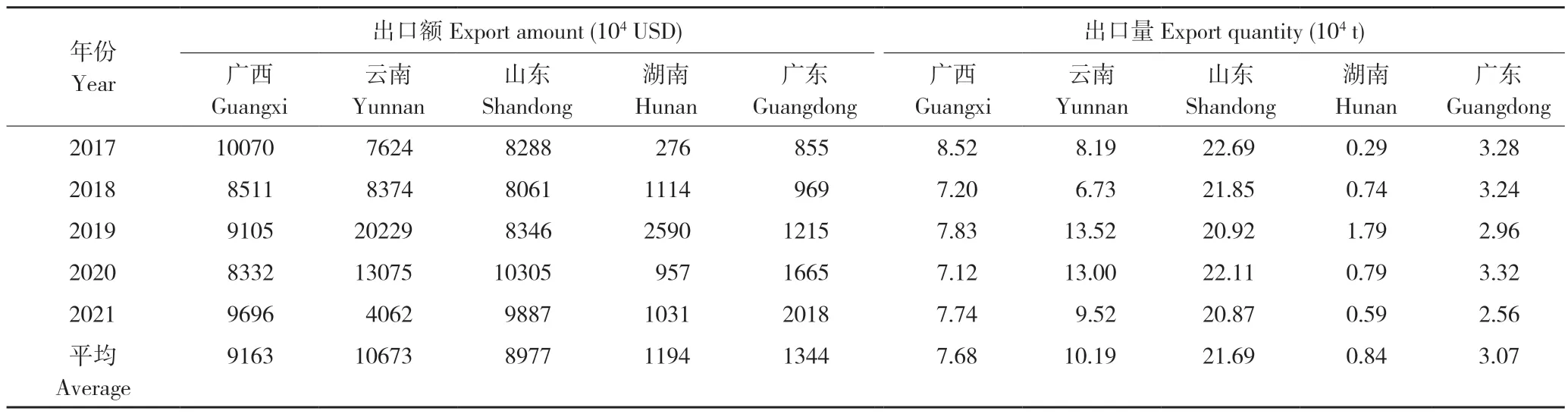

表1 廣西馬鈴薯出口額與出口量變化Table 1 Changes of potato export amount and quantity in Guangxi

2009 年開始廣西馬鈴薯出口貿易呈快速上升趨勢,貿易規模迅速擴大。2009 年馬鈴薯出口額為118.85 萬美元,2010 年升至451.78 萬美元,增長了280%,出口量也由3 842.09 t 增長至13 863.65 t,增長了261%。2010—2017 年是廣西馬鈴薯出口貿易快速發展的時期,2017 年出口額增至10 070.21 萬美元,年均增幅97.98%,出口量增至85 154.97 t,年均增幅65.89%;2017 年后出口額與出口量呈波浪式浮動,整體呈下降趨勢但保持較高水平。

1.2 廣西馬鈴薯出口貿易在中國的地位

近年來中國馬鈴薯出口貿易較大的省(區)有廣西、云南、山東、湖南、廣東等[1]。2017、2018 年廣西馬鈴薯出口額分別為10 070 萬美元、8 511 萬美元,同時期出口額居全國第一(表2);2019 年廣西馬鈴薯出口額被云南超過,出口額居全國第二;2020 年,廣西、云南、湖南等省份馬鈴薯出口額與出口量均有下降,山東、廣東上升,廣西馬鈴薯出口額降至全國第三;2021 年廣西馬鈴薯出口額超過云南,上升至全國第二。

表2 中國馬鈴薯出口貿易規模前5 省區的出口額與出口量Table 2 Export amount and quantity of the top 5 provinces in China’s potato export trade scale

從2017—2021 年馬鈴薯年均出口額來看,廣西、云南、山東3省(區)保持較大的馬鈴薯出口額,廣西馬鈴薯出口額總體處于全國第二。但是在馬鈴薯出口量方面,山東2017—2021 年均出口量為21.69 萬t,穩居全國第一;廣西年均出口量為7.68萬t,位居全國第三。總體上看,廣西、云南、山東3 個省(區)是中國主要馬鈴薯出口大省(區)。

2 廣西馬鈴薯出口競爭力分析

2.1 顯示性比較優勢

顯示性比較優勢,即通過考察某種商品在其所在區域所有產品出口中所占的比重與全球該比重的對比,反映該區域中該商品的國際競爭力[16]。計算公式為:

式中,RCAij表示i區域第j種商品的顯示性比較優勢;Xij表示i區域j商品的出口額;Xit表示i區域總商品的出口額;Xwj表示全球j商品的出口額;Xwt表示全球總商品的出口額。當RCA>2.5 時,表示具有極強的國際競爭力;當1.25 ≤RCA≤2.5 時,表示具有較強的國際競爭力;當0.8 ≤RCA≤1.25 時,表示具有一定的國際競爭力;當RCA<0.8 時,表示沒有國際競爭力。

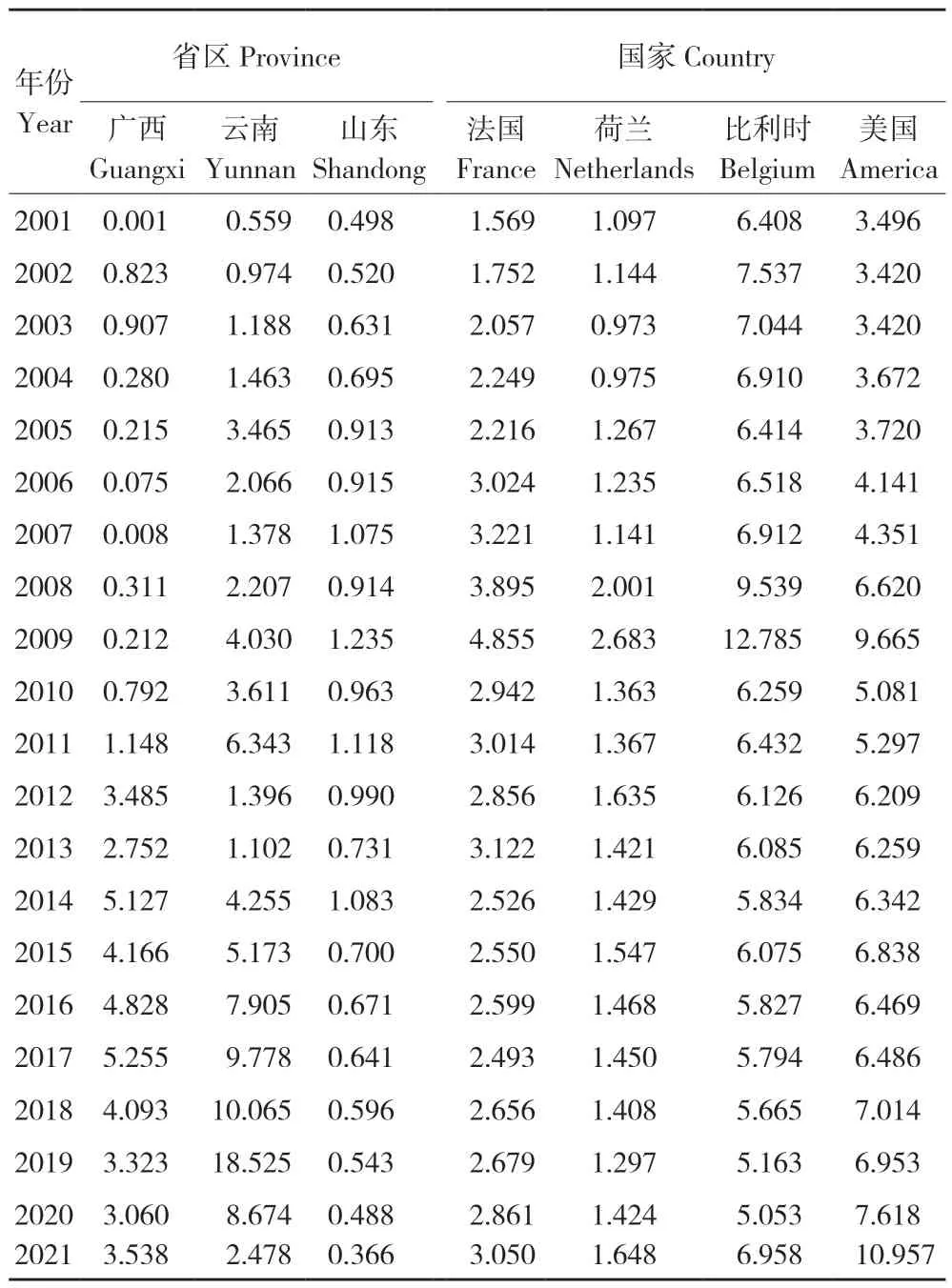

由表3 可知,2001—2009 年廣西馬鈴薯的顯示性比較優勢處于較低水平,與其他商品相比廣西馬鈴薯產品出口不具備國際競爭力。在此階段,廣西馬鈴薯銷售地以國內為主,僅有少量馬鈴薯通過邊境小額貿易出口國外,尚未形成國際競爭力。2010 年中國-東盟自由貿易區建立,且中國-東盟博覽會、中國-東盟商務與投資峰會落戶廣西南寧,廣西馬鈴薯開始大規模出口東南亞。2010—2014 年,廣西馬鈴薯顯示性比較優勢由0.792 上升至5.127,年均增長率達78.4%。2010—2021 年廣西馬鈴薯顯示性比較優勢平均值3.464,表明馬鈴薯具有很強的出口競爭力,形成了較強的國際競爭力。

表3 各省區和國家馬鈴薯顯示性比較優勢Table 3 Revealed comparative advantage of potato in various provinces and countries

2001—2009 年云南、山東馬鈴薯顯示性比較優勢大于廣西。2010—2021 年,云南顯示性比較優勢平均值達6.61,國際競爭力整體上大于廣西,山東平均值為0.647,國際競爭力小于廣西。因此,與云南、山東這兩個馬鈴薯出口大省相比,總體上廣西馬鈴薯顯示性比較優勢強于山東,弱于云南。

國際上馬鈴薯出口貿易額較大的國家主要有荷蘭、比利時、美國、法國等。2001—2021 年荷蘭馬鈴薯顯示性比較優勢>5,比利時>3,兩者均高于同時期的廣西。與法國和美國相比,廣西馬鈴薯顯示性比較優勢先低后高。2001—2021年法國馬鈴薯顯示性比較優勢>1.25,美國年平均值為1.427,具有較強的國際競爭力,但廣西2011 年、2012 年開始相繼超過美國、法國。

2.2 國際市場占有率

國際市場占有率,指一個國家或地區的出口總額占世界出口總額的比重,該指標可以反映一國某產業或產品的國際競爭力或競爭地位的變化,比例提高說明該國該產業或產品的出口競爭力增強[19]。一個產業的國際競爭力大小,最終表現在該產業的產品在國際市場上的占有率[20]。計算公式為:

式中,Xij表示i區域j商品的出口額,Xiw表示世界商品的出口額。i區域馬鈴薯市場占有率=i區域馬鈴薯出口額/世界馬鈴薯出口額。

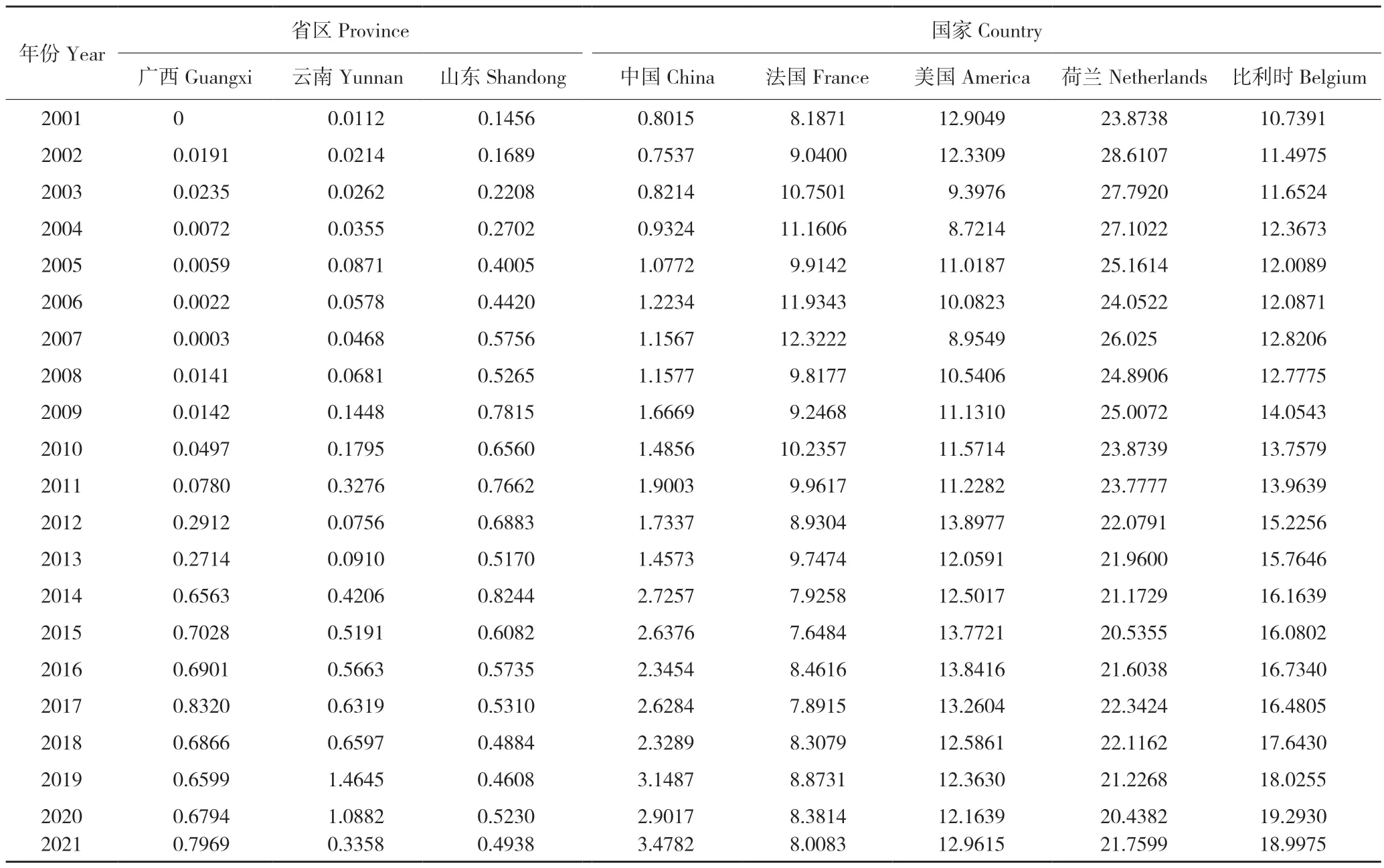

由表4 可知,2001—2009 年廣西馬鈴薯的國際市場占有率變化浮動小,且均低于0.024%,平均國際市場占有率僅0.0096%,表明廣西馬鈴薯出口競爭力弱,國際份額小;2010—2021 年廣西馬鈴薯的國際市場占有率快速上升,僅2010 年就同比增長296%,2017 年時達到最高(0.832%)。從2017 年開始廣西馬鈴薯的國際市場占有率呈現小幅下降趨勢,但2017—2021 年的平均國際市場占有率保持在0.731%的高水平,表明廣西馬鈴薯國際市場占有率在2010 年中國-東盟自由貿易區正式建立后顯著提升。云南和山東是中國馬鈴薯出口大省,國際市場占有率相對較高。與云南相比,2001—2012 年廣西馬鈴薯國際市場占有率低于云南,2012 年開始超過云南,但2019 年云南馬鈴薯國際市場占有率驟升至1.4645%,超過廣西的0.6599%,2021 年時下降至0.3358%。與山東相比,2001—2014 年廣西馬鈴薯國際市場占有率低于山東,2014 年開始超過山東。廣西馬鈴薯國際市場占有率相比于云南和山東保持著較穩定上升趨勢,2021 年廣西已成為中國馬鈴薯國際市場占有率最高的地區。

表4 各省區和國家馬鈴薯國際市場占有率(%)Table 4 International market share of potato in various provinces and countries (%)

國際上,荷蘭馬鈴薯常年保持國際市場占有率第一,占全球20%以上的馬鈴薯出口份額,其次為比利時、美國、法國。我國馬鈴薯的國際市場占有率在2001—2021年大幅提升,2021年達3.4782%,但仍與上述4 個馬鈴薯貿易大國有較大差距。廣西作為中國馬鈴薯出口大區,近年來國際市場占有率雖有大幅提升,但遠不及荷蘭等國家。

2.3 出口價格

出口價格的變化可反映該產品的議價能力和國際市場對該國商品出口的需求強度,也可間接反映出口產品的質量[21],計算公式為:

式中,PRIi表示i地區馬鈴薯產品出口價格,Xi表示i地區馬鈴薯產品出口額,Xq表示馬鈴薯產品出口數量。為保證指標的可對比性,采用各地區和國家鮮或冷藏馬鈴薯的出口價格進行分析。

由表5 可知,廣西馬鈴薯出口價格經歷了3 個時期的變化。2001—2007 年馬鈴薯出口價格較低,基本在0.1 美元/kg 左右浮動;2008—2013 年出口價格快速上升,由2008 年的0.257 美元/kg 上升至2013 年的0.605 美元/kg,價格上漲134.92%;2014—2021 年出口價格處于高位,年平均價格1.207 美元/kg,僅2014 年的出口價格就同比增長132.1%。2014 年以后廣西越來越多的地區利用冬至閑田種植生產冬種馬鈴薯,能夠早于其他馬鈴薯作區上市和出口,因此廣西馬鈴薯出口價格也隨之上升,廣西馬鈴薯出口價格進入“1 美元/kg”時代。

在我國3 個主要馬鈴薯出口省(區)中,廣西和云南馬鈴薯出口價格上升幅度較大。2001—2009 年馬鈴薯出口價格以山東最高,廣西次之,云南最低;2010—2013 年廣西和云南馬鈴薯出口價格迅速上升,尤其在2014—2020 年的平均價格分別為1.125、0.946 美元/kg,而山東則處于較低水平,年平均價格為0.294 美元/kg。

國際上主要馬鈴薯出口國家的馬鈴薯出口價格呈小幅度上升趨勢,2001—2021 年荷蘭、比利時、美國、法國出口價格年平均增長率分別為5.53%、5.57%、3.12%、5.32%,出口價格均低于0.5美元/kg。2012—2021 年廣西馬鈴薯出口價格超過上述4 個國家,且形成一定價差,表明廣西馬鈴薯的價值在國際市場上高于其他馬鈴薯出口國。

3 廣西馬鈴薯出口貿易發展存在的問題

3.1 廣西馬鈴薯出口市場集中且單一

雖然廣西馬鈴薯出口貿易額在數據觀察期內增長迅速,但從中國海關統計數據來看,廣西馬鈴薯100%出口至越南,而同時期云南馬鈴薯主要出口地有中國香港、越南、泰國等,山東馬鈴薯主要出口地區有馬來西亞、日本、菲律賓等(表6)。與云南和山東相比,廣西馬鈴薯出口地區單一,出口市場過于集中,出口市場風險較大;中國-東盟自由貿易區的建立提升了廣西馬鈴薯顯示性比較優勢和國際市場占有率,但這種提升作用僅依靠對越南一個國家的出口貿易,廣西馬鈴薯出口競爭力進一步提升面臨著對東南亞其他國家的市場開發不足、與亞洲其他國家進行馬鈴薯貿易的渠道不暢通的問題。

表6 各省(區)2021 年馬鈴薯出口區地概況Table 6 Overview of potato export areas in various provinces (districts) in 2021

3.2 廣西馬鈴薯出口產品單一且產品附加值低

廣西和云南馬鈴薯出口產品以鮮或冷藏馬鈴薯為主,而山東馬鈴薯出口產品中,鮮或冷藏馬鈴薯占45.83%,非醋方法制作或保藏的冷凍馬鈴薯約占約30.15%,此外還有其他形式的馬鈴薯出口產品。國際上馬鈴薯貿易大國荷蘭、比利時和美國出口產品主要為非醋方法制作或保藏的冷凍馬鈴薯,此類產品多用于食品加工行業,可產生較大的經濟效益(表7)。廣西出口的鮮或冷藏馬鈴薯是一種初級農產品,其產品附加值不高,與其他馬鈴薯產品相比不具競爭力。與山東和國外馬鈴薯出口大國相比,廣西馬鈴薯出口面臨著產品單一、產品附加值低和出口結構不合理的問題。

表7 2021 年各省區和國家馬鈴薯不同產品出口額占比(%)Table 7 Proportion of potato export amount of different products in various provinces and countries in 2021(%)

4 結論與建議

4.1 結論

2001—2009 年廣西馬鈴薯出口貿易整體規模較小,年均出口額僅58.03 萬美元;2010—2017年廣西馬鈴薯出口貿易快速發展,出口額和出口量年均增幅分別達到97.98%和65.89%。2017—2021 年廣西馬鈴薯年均出口額和出口量分別為9 163 萬美元、7.68 萬t,出口額與出口量居全國第二、第三的位置,總體上看,廣西、云南、山東為中國主要馬鈴薯出口大省(區)。

通過顯示性比較優勢、國際市場占有率、出口價格3 個指標對2001—2021 年的廣西馬鈴薯出口競爭力進行測算并與云南、山東以及國際上主要馬鈴薯出口國對比,結果顯示從2010 年中國-東盟自由貿易區正式建立開始,廣西馬鈴薯競爭力由較弱發展到較強,其中2010—2021 年的年平均顯示性比較優勢達3.464,競爭力強于山東、美國、法國,弱于云南、荷蘭、比利時,但顯示性比較優勢的提升主要依靠出口越南;國際市場占有率在2017 年達8.32‰,居全國第一,但遠低于其他馬鈴薯出口大國;出口價格從2014 年開始超過1 美元/kg,高于同時期其他地區和國家,側面反映廣西馬鈴薯在國際市場上的價值有所提升。

廣西馬鈴薯主要出口地為越南,馬鈴薯出口市場過于集中,存在單一市場、風險較大的問題,雖然中國-東盟自由貿易區正式建立推動了廣西馬鈴薯出口的發展,但廣西對東南亞其他國家的市場開發不足;廣西馬鈴薯出口產品以鮮或冷藏馬鈴薯為主,相對于冷凍馬鈴薯、馬鈴薯淀粉等產品,鮮或冷藏馬鈴薯附加值較低,出口的馬鈴薯產品過于單一,出口結構不合理。

4.2 建議

4.2.1 充分借力中國-東盟自由貿易區、“一帶一路”、廣西自由貿易試驗區建設等國家戰略發展馬鈴薯出口貿易 中國-東盟自由貿易區內的國家在農產品方面全面實行零關稅[22],自貿區成員國之間的商品貿易關稅、稅收減免政策,以及政府間的友好合作交流,不斷吸引廣西馬鈴薯產品走出國門,廣西應以此為契機,加強與東南亞國家交流合作,將廣西馬鈴薯出口貿易推向新的高度;“一帶一路”連線中亞、西亞等多個國家,陸上商貿更為便捷,利用中歐班列擴展與沿線中亞、西亞國家的馬鈴薯外貿,擴大貿易市場以分散貿易市場過于集中的風險;利用2019年中國(廣西)自由貿易試驗區出口商品優惠稅收和海關特殊監管政策[23],減少貿易成本與風險,創造更多馬鈴薯外貿利潤以擴大外貿規模。

4.2.2.打造中國馬鈴薯出口東盟的交易平臺 一方面要充分利用廣西冬種馬鈴薯錯時上市的生產優勢和廣西有陸路和海路與東盟國家相通的地理優勢,另一方面利用東盟國家人口眾多、馬鈴薯消費量大的特點,通過廣西多個海關口岸打通從廣西本土直接出口東盟的營銷途徑;還要利用東盟博覽會永久落戶南寧等優勢,打造中國馬鈴薯出口東盟大市場的交易平臺,實現國內國外雙輪驅動,從整體上推動廣西乃至全國馬鈴薯出口貿易的發展。

4.2.3 加強冷鏈物流建設,發展加工食品貿易,打造馬鈴薯品牌 加強基礎冷鏈設備建設,為馬鈴薯和其他蔬菜水果提供冷藏冷凍保存條件,為出口貿易提供物流冷鏈保障。加大力度支持馬鈴薯工業化生產,發展馬鈴薯淀粉、細粉和馬鈴薯制食品等產品,豐富馬鈴薯出口產品種類。加強科技成果產學研一體化建設,推動馬鈴薯米粉、米線的研發,建設打造知名馬鈴薯產品品牌,提升馬鈴薯產品的出口競爭力。

猜你喜歡

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46