充電樁:后電動車時代迎戴維斯雙擊

2023-06-30 16:28:37殷中樞

股市動態分析 2023年12期

殷中樞

充電樁的核心環節在于充電模塊,設備商經歷周期大浪淘沙,行業格局有望重塑。設備端的核心是充電模塊,占總成本約50%,大功率充電模塊在直流快充樁中具有顯著優勢。早期我國設備商壁壘不高,格局分散,2015 年-2022 年設備商毛利率水平從40%左右下降到20%左右。

這幾年來全國公共充電樁保有量不斷增加,從2015 年的5.8 萬臺上升至2022 年12 月的179.7 萬臺。在這期間,從增速來看,2016 年增速最快,約為158%,此后增速減緩,2017-2022 年增速在50% 附近波動;從增幅來看,2022 年全年公共充電樁保有量新增約65.1萬臺,創歷史單年新增數量新高。據充電聯盟數據顯示,從2021年1月至2023年4月,在多項政策的推動下我國充電樁行業快速發展,月均新增公共類充電樁約4.5萬臺,2023 年4 月公共樁保有量同比增長52%。

展望未來,隨著大功率直流快充、液冷等技術趨勢、行業標準與安全規范的制定執行、對運營經濟性的追求,具備技術壁壘與產品力的設備商有望脫穎而出。

充電運營資產:迎來盈利拐點

充電樁產業鏈涉及到的上游為元器件和設備生產商,主要負責提供各種充電樁元器件和充電設備;中游是充電站建設和運營商,負責充電站的搭建和運營,提供充電服務;下游是新能源電動車用戶,在充電樁上進行消費。

運營商主導是現階段充電樁行業的主要模式之一,公用樁的盈利能力由單樁利用率和充電服務費率兩方面構成,用戶端對于電費較為敏感。

車企主要模式和第三方平臺主要模式逐漸興起,共同塑造當前充電樁行業業態。蔚來、特斯拉等車企采用自建充電樁的模式,通過打造閉環生態,拉動新能源汽車銷售需求,延伸產業鏈價值;威馬等車企通過與特來電、星星充電等運營商合作的方式,擴大數據互聯互通,解決建樁成本和車主服務之間的矛盾。小桔充電、云快充等第三方平臺企業則通過資源整合能力將公共樁和私人樁進行信息的聚集,通過SaaS 平臺匯集充電樁信息,為B/C 端客戶提供解決方案。

從產業鏈條分析,運營場站具備資源屬性,充電運營資產迎來盈利拐點,有望重估。電站運營屬于重資產運營行業,前期資金投入較大、回收周期較長。我們認為充電運營本質上是資源型商業模式,運營盈利性的核心是充電設備的時間利用率,而利用率高的場站資源具有稀缺性與排他性。

經過過去幾年國內跑馬圈地般的充電場站建設,優質運營場站資源開發程度已較高。隨著疫后出行復蘇、電動車滲透率提升后充電需求與運營效能的大幅提升,2022 年底至今,充電樁運營效能明顯回升,利用率的提升對運營商盈利提升彈性極大;疊加需求側響應等模式打開運營商長期盈利空間,充電運營資產有望重估。

后電車時代的核心賽道

國內政策需求共振,后電車時代投資核心賽道。需求方面,我國新能源汽車銷量滲透率快速提升,2022 年我國新能源汽車滲透率達25.64%,車樁比約為2.5:1,“充電焦慮”取代“里程焦慮”成為核心痛點,充電樁也接力電動化,成為電動車后周期有望迎來戴維斯雙擊的賽道。政策方面,政策鼓勵充電樁下鄉,多省市明確“十四五”充電樁建設規劃與補貼政策,公共樁建設有望加速。

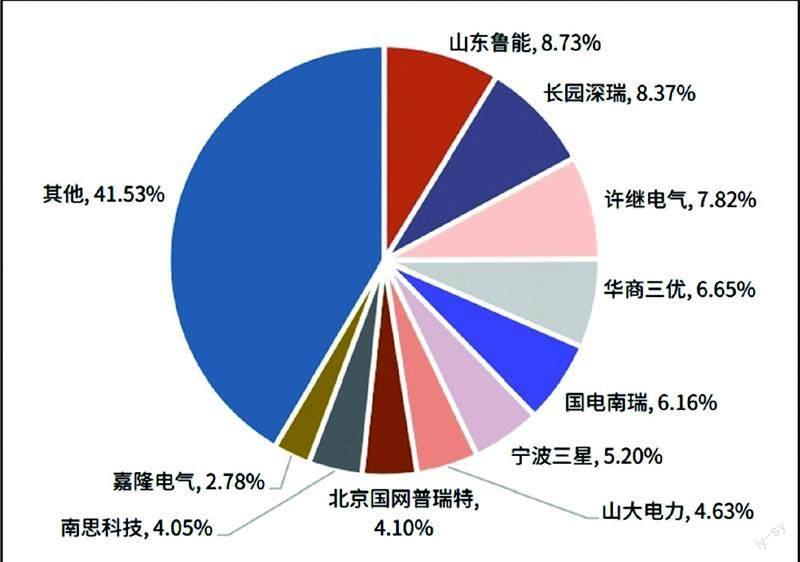

2018-2022 年國網充電樁中標的企業共有48 家,其中中標數量超過1000 套的企業有9 家,前十的中標數量占據整個市場的58.47%。2022 年當年中標數量前三的是國電南瑞科技股份有限公司、寧波三星智能電氣有限公司和杭州泰源電氣有限公司,市占率分別為9.38%、8.12%、7.94%。

歐美車樁比缺口是核心驅動力,國內廠商出海有望量利齊升。在新能源車銷量提升、車樁比高、政策推動的背景下,歐美充電樁建設有望加速,國產充電樁出海迎來重大發展機遇。近年來歐盟、美國新能源汽車產業快速發展,2022 年新增銷量滲透率分別約為21%、7.7%。但車樁比缺口遠大于國內,2022 年歐盟、美國公共車樁比分別為13:1、24:1,中國約為8:1。

根據2030 年歐盟所需的充電樁數量,其安裝速率需要加快9 倍。根據歐洲汽車制造商協會(ACEA)發布的《European Electric VehicleCharging Infrastructure Masterplan》,在需求的推動之下,歐盟2030 年總共需要安裝760 萬臺公共充電樁,其中680 萬臺用于私家車,70萬臺用于輕型商務車,10 萬臺用于卡車和公交車。為了達到這一目標,就要求公共充電樁的新增安裝速率必須從2021 年的每周約2000 臺增加到2030 年的每周超過23000 臺,2021-2030 年平均每周需要新增1.4 萬臺公共充電樁。就算以利用率作為驅動導向,平均每周也需要新增6000 臺公共充電站。

有望出現戴維斯雙擊

投資建議:隨著滲透率的提升,“充電焦慮”取代“里程焦慮”成為新能源車發展的核心痛點。疫后出行復蘇、電動車滲透率抬升帶來終端充電需求大幅提升、車樁比缺口、政策補貼驅動共同驅動充電樁行業景氣度上行。后電動車時代,充電樁板塊有望戴維斯雙擊,迎來投資機遇。(1)龍頭運營商:關注特銳德、萬馬股份;(2)格局和壁壘較好的充電模塊廠商:關注通合科技、歐陸通、英可瑞;(3)整樁企業關注其模塊自供能力、海外認證和渠道建設、國內下沉市場布局:關注盛弘股份、金冠電氣、炬華科技、綠能慧充。

圖:2018-2022 年國網充電設備中標數量格局

資料來源:國家電網,光大證券研究所整理

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

工業設計(2016年12期)2016-04-16 02:52:00

設備管理與維修(2015年12期)2015-04-09 06:57:00

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34