社會組織外部聯系與捐贈收入:組織透明度的調節效應

2023-06-28 15:53:23張玉婷郭靈虎吳結兵

上海管理科學 2023年3期

張玉婷 郭靈虎 吳結兵

作者簡介:張玉婷,女,浙江工業大學管理學院助理研究員,管理學博士,主要研究方向:社會組織;郭靈虎,男,浙江工業大學管理學院碩士研究生,主要研究方向:社會企業;吳結兵(通信作者),男,浙江大學公共管理學院教授,浙江大學城市治理研究所所長,管理學博士,主要研究方向:社會組織與社會治理。

文章編號:1005-9679(2023)03-0083-08

摘 要: 外部聯系是組織獲得資源的重要渠道,但不同外部聯系對于中國社會組織捐贈收入的影響及其作用機制仍然是一個需要深入探索的議題。論文基于中國慈善基金會樣本,分析社會組織商業聯系、政治聯系對捐贈收入的影響,并探討組織透明度的調節機制及其作用邊界。研究結果顯示:社會組織商業聯系正向影響社會組織的捐贈收入,而政治聯系負向影響社會組織的捐獻收入,組織透明度強化了商業聯系與捐贈收入之間的正向關系,弱化了政治聯系與捐贈收入之間的負向關系。進一步研究發現,上述調節效應存在一定的作用邊界,僅在地方性社會組織和制度環境優越地區的社會組織中存在。這些結果可以幫助我們更好地理解不同網絡聯系對于組織資源流動的影響,同時深化對中國社會組織發展規律的認識。

關鍵詞: 社會組織;外部聯系;捐贈收入;組織透明度;制度環境

中圖分類號: C 936

文獻標志碼: A

Abstract: Network ties are important channels for social organizations to obtain resources, while the impact of different network ties on the received donation of Chinese social organizations still needs to be explored. Based on an analysis of 991 foundations in China, this study analyzes the impact of social organizations business ties and political ties on received donations, treating transparency as a moderator for the relationship between various ties and received donations. The results show that business ties positively affect the received donation, while political ties negatively affect the received donation. Transparency strengthens the positive relationship between business ties and the received donation and weakens the negative relationship between political ties and the received donation. Further research finds that the moderating effect mentioned above have boundaries, which only exists in local social organizations and social organizations in areas with good institutional environment. These results can help us better understand the effect of different network ties on the flow of organizational resources, and deepen our understanding of the development pattern of Chinese social organizations.

Key words: Social organizations; Network ties; Received donations; Transparency; Institutional environment

社會組織的快速發展是中國社會轉型的一個顯著特征。作為現代社會治理不可或缺的重要主體,社會組織是解放和激發社會活力的重要途徑,在動員社會資源、促進公益事業發展和推動社會創新方面具有獨特作用。捐贈收入是社會組織維持運作和自我發展的主要資金來源,直接影響到社會組織作用的發揮,如何提升社會組織籌資能力已成為學術界和實務界普遍關心的問題。

通過建立外部聯系提升資源獲取能力,已成為社會組織發展的常態。在開放性環境下,社會組織面對的是行動邏輯不一的資源供給方,資源獲取難度較大。在經驗觀察中,越來越多的社會組織通過主動構建行業口碑,例如信息公開,增加組織透明度,以此向環境發出明確的信號并推動資源供給方來主動對接。以往研究從關系治理的角度分別探討了社會組織外部聯系和組織透明度對捐贈收入的影響,但是對社會組織外部聯系和組織透明度如何共同影響捐贈收入關注較少。盡管有部分研究關注到了社會組織政治聯系與組織透明度的交互效應,卻忽視了社會組織另一重要的外部關系——商業聯系,因此迫切需要將社會組織外部聯系置于中國的政府、市場與社會的多重場景中去進一步深化研究。

對此,本文將社會組織的外部聯系細化為政治聯系和商業聯系,分析不同外部聯系對社會組織捐贈收入可能存在的差異化效應;進一步地,探討了社會組織透明度對外部聯系和捐贈收入關系的調節作用,分析兩者如何共同影響社會組織的捐贈收入;最后,運用分類回歸,分析了上述調節效應的作用邊界。文章利用CNGO(China Non-government Organization Data)數據庫和《中國基金會透明度發展研究報告(2014)》提供的二手數據,對上述問題進行整合分析與定量檢驗,以期對新時代社會組織發展的特征展開分析,更好地理解不同網絡聯系對于組織資源流動的影響,同時深化對中國社會組織發展規律的認識。

1 文獻回顧與假設

1.1 社會組織商業聯系與捐贈收入

隨著中國經濟的穩步增長、國民財富的日益積累以及企業社會責任觀念的不斷普及,各大商業企業參與社會公益事業的熱情持續高漲,社會組織收入中源于國內企業的捐贈數額持續攀升。但已有研究表明在跨部門合作過程中,并非所有的社會組織都具備從企業獲取資源的渠道和能力。企業與社會組織的運作方式以及話語體系存在一定差異,那些具有商業聯系的社會組織更愿意嘗試與企業建立合作關系,嘗試向企業募款。而對于不具有商業聯系的組織而言,要實現跨部門資源的鏈接,需要重新學習與商業部門溝通的方式,這對于資源緊缺的社會組織而言,不僅增加了組織的時間成本以及人力成本,更使得外界對組織的專業性存疑。從企業角度來看,與具有商業聯系的組織溝通,能帶來理念層面的共鳴,為組織賦予更高的認知合法性。

更為重要的是,社會組織通過構建商業聯系能獲得市場化運作知識,提升組織的市場化運作的能力,從而提升社會組織的運作效率,增強了組織的競爭優勢。不僅如此,當社會組織受到市場邏輯的影響時,將面臨一定程度的規范運作壓力,會驅動社會組織去采納規范管理要素,提升其理性化程度。一般而言,利益相關者對高效和規范運作的社會組織信任程度更高,因而對這類組織的捐贈也會更多。對此,我們提出以下假設:

假說1:商業聯系正向影響社會組織的捐贈收入。

1.2 社會組織政治聯系與捐贈收入

政治聯系是指社會組織的負責人是政府官員或者與政府部門保持緊密聯系,是社會組織謀求生存和發展的重要策略之一。作為一種關系資本,政治聯系能有效提升社會組織合法性,尤其是在普通民眾對社會組織作用認知不足的情況下,社會組織的合法性將直接影響其公共募捐的數量。與沒有政治聯系的組織相比,具有政治聯系的社會組織因其與政府的密切聯系,能有效樹立起積極的組織形象。換言之,政治聯系為社會組織做出了合法性背書,提升了社會組織的公信力,從而能獲得更多捐贈收入。此外,建立政治聯系通常被視為社會組織與政府進行資源交換的非正式渠道,有利于組織獲得制度性支持。在“大政府—小社會”的體制下,政府掌握著大量社會組織發展的關鍵性資源,如政府補貼、活動場地和政府購買合同等。相對而言,具有政治聯系的社會組織更有可能獲得政府相關的資源,進而提升組織的競爭優勢。有競爭優勢的社會組織獲得公眾信任度更高,因此具有政治聯系的社會組織更易獲得捐贈收入。

與政府部門建立政治聯系也可能使社會組織面臨自主性喪失的風險。一方面,社會組織與政府之間的互動和資源交換頻繁而導致的資源依賴關系,政府在一定程度上能對其內部運作施加影響進而實現控制。相應地,為了能夠獲得穩定的資源支持以繼續生存,社會組織不得不維系與政府的關系,從而逐漸喪失了自主行動的能力。另一方面,社會組織長期依賴政治聯系可能導致自我發展動力弱化,進而降低其效率。在這一情況下,社會組織獲得的公眾信任會下降,組織獲得的捐贈也會減少,政治聯系對社會組織捐贈可能帶來負向影響。對此,本文提出如下競爭性假設:

假說2a:政治聯系正向影響社會組織的捐贈收入。

假說2b:政治聯系負向影響社會組織的捐贈收入。

1.3 組織透明度的調節效應

社會組織透明度是指基金會向其關鍵利益相關者提供財務、項目等信息,并對信息使用者的需求和問題做出積極回應,是社會組織向其關鍵利益相關者展現組織履行責任的關鍵戰略之一。組織透明度對捐贈收入的作用機制主要包括信任機制、合法性機制以及印象管理機制。從信任機制來看,利益相關者認為社會組織越透明,他們就越容易獲得信息來評估社會組織是否達到了他們的期望,從而對社會組織產生更強的信任感。從合法性機制來看,透明度高意味著社會組織會同時對外公布有利于自身和不利于自身的信息,為利益相關者提供了監督的權利,促使社會組織通過有效的資源配置和合理的管理來提高績效。社會組織績效的提升將增強社會組織作為社會服務提供者的合法性。一般而言,利益相關者認為高透明度的社會組織開展的活動是具備一定水準的,并對這類組織的態度較為積極。從印象管理機制來看,透明度是組織問責機制中的關鍵部分。社會組織的高透明度有助于強化它們在利益相關者印象中負責任的形象。

作為調節變量,本研究認為透明度正向調節商業聯系與社會組織捐贈收入之間的關系。商業聯系有助于社會組織獲取商業資源、知識,促進社會組織高效運作,但在社會組織透明度低的情況下,外部利益相關者難以掌握社會組織商業聯系的構建情況;相反,在社會組織透明度高的情況下,社會組織商業聯系的構建、作用發揮等情況更能被利益相關者掌握。利益相關者對具備商業聯系和高透明度的社會組織的認可度更高,更愿意對這類社會組織開展捐贈。再者,商業聯系雖能為社會組織帶來市場化的資源,但同時可能存在使命漂移的風險。而在社會組織透明度高的情況下,利益相關者認為他們更能掌握組織運作的信息,能對社會組織更好地開展監督,從而規避商業聯系帶來的風險。

組織透明度將正向調節政治聯系與社會組織捐贈收入之間的關系。在透明度高的情況下,社會組織的政治聯系將被利益相關者知悉,增加了社會組織的可信度,由此政治聯系對捐贈收入的正向作用得到了強化。同時,透明度可以促使社會組織通過有效的資源配置和合理的管理措施來提升效率,改善組織的對外形象。在高組織透明度的情況下,社會組織依賴政府致使自主性和效率降低的情況將有效減少,政治聯系對捐贈收入的負向作用得到了弱化。基于上述論述,本文提出以下假設:

假說3:組織透明度正向調節了商業聯系與捐贈收入之間的關系。

假說4:組織透明度正向調節了政治聯系與捐贈收入之間的關系。

2 研究方法

2.1 樣本和數據

為了研究社會組織外部聯系對捐贈收入的影響及組織透明度的調節效應,本文選擇中國慈善基金會的數據對假設進行檢驗。第一,相較于其他類型的社會組織,基金會的收入來源更為多元且數量更大。以往的研究顯示,基金會所擁有的資金占中國社會組織領域總資金的76%。可見,基金會是社會組織領域一支不可忽視的關鍵性力量。與此同時,過去40年,中國基金會的數量快速增長,平均每年增長率達到了27.94%。雖然基金會的數量遠遠少于其他類型的非營利組織,但它的社會影響力在社會組織中是較為顯著的。第二,中國基金會的統計數據較為完整。自2006年開始,監管政策便要求基金會通過媒體向公眾披露年度報告。部分機構如中國基金會中心(CFC)和中國研究數據服務中心(CNRDS),也建立了基金會數據庫,收錄了基金會收入、組織特征、背景因素等信息,為學術研究奠定了數據基礎。本研究數據主要來源于CNGO數據庫和《中國基金會透明度發展研究報告(2014)》。《中國基金會透明度發展研究報告(2014)》的附錄中詳細呈現了2014年基金會透明度的完整榜單。本研究選取了2014年的基金會數據,并對部分缺失關鍵數據的樣本進行了刪除,最終獲得991個樣本。

2.2 變量測度

2.2.1 因變量

本研究將社會組織的捐贈收入作為因變量。由于不同社會組織間的捐贈收入絕對數存在較大差異,本研究將捐贈收入除以總收入后進入回歸。

2.2.2 自變量

商業聯系/政治聯系。本研究通過基金會理事是否具有企業/政府工作背景來測度組織是否存在商業聯系/政治聯系。選擇理事工作背景作為代理變量來測度基金會商業聯系/政治聯系主要有以下兩方面的原因:一是理事會是基金會治理的重要組成部分。基金會理事具有不同的工作背景,這些工作經歷有助于基金會獲取發展的資源,包括獲得捐贈資金、場地資源等,是組織生存發展的關鍵,直接關系到基金會績效;二是具有企業/政府工作經歷的理事在一定程度上會影響基金會的運作能力與戰略策略。本研究使用天眼查網站搜索獲取基金會理事工作背景,并運用Python、Perl軟件將文字轉化為數字。編碼規則如下:如果理事具有企業/政府工作背景,則賦值為1,否則為0。在初步分析和數據編碼后,由兩名管理專業的研究生對所有的數據進行了二次核對,然后對對方審核的數據進行了交叉核對(A負責對B的數據進行二次核對,B負責對A的數據進行二次核對)。復核比例為20%,如果在第二次檢查中錯誤率達到5%,那么將由第三方重新檢查這部分數據,直到它低于錯誤率限制為止。一家基金會如果具有商業/政府背景的理事,則說明該基金會具有商業聯系/政治聯系,賦值為1,如果沒有具有商業/政府背景的理事,則說明該基金會不具有商業聯系/政治聯系,賦值為0。

2.2.3 調節變量

組織透明度。透明度總分等于47個指標的分數之和,其中基本信息總分為18分,財務信息總分為24分,項目信息總分為35分,捐贈信息及內部建設信息總分為30.2分。2014年中國基金會透明度得分為0.8~107.2。

2.2.4 控制變量

本研究將社會組織的成立年限、全職員工和理事總數作為控制變量。社會組織的成立年限采用2014減去基金會成立年份的方法進行計算;社會組織規模指標用全職員工數量來衡量,設置變量全職員工,用以控制規模效應對基金會獲取資源的潛在影響;社會組織的理事數量代表著組織與外部資源的聯系情況,因此本研究也將理事總數設定為控制變量。

3 研究結果

3.1 初步分析

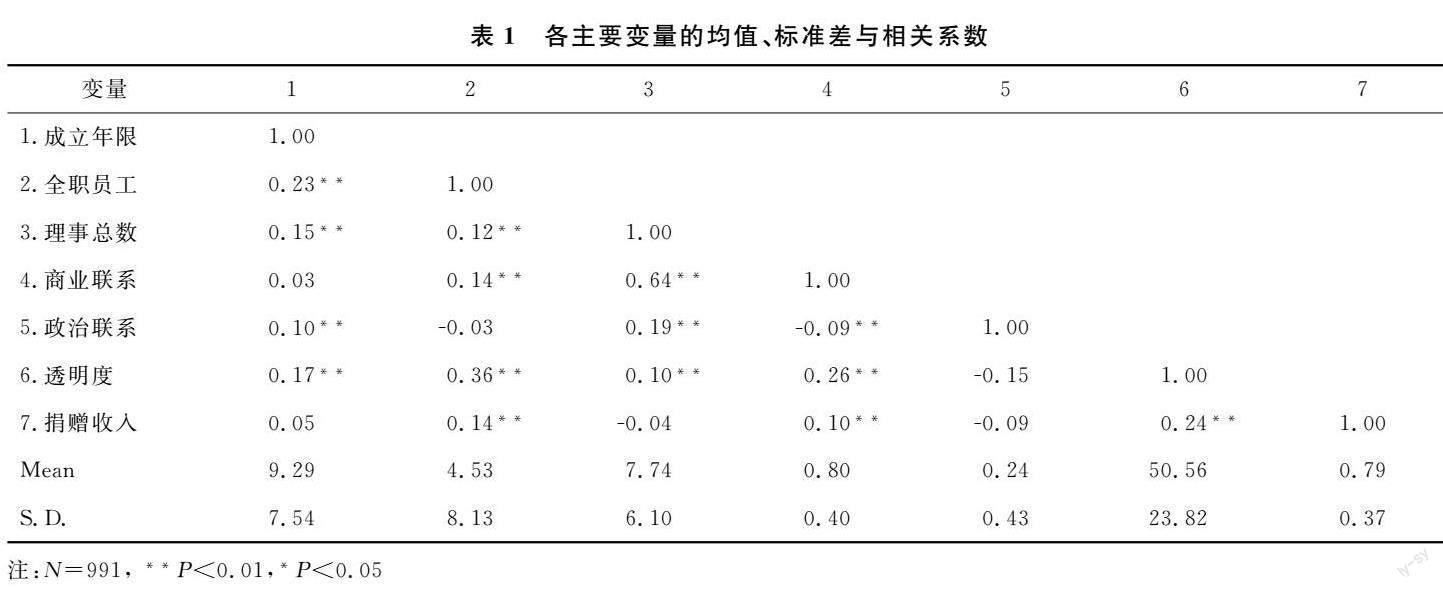

為了更好地揭示組織外部聯系與組織透明度對捐贈收入的影響,本文采用多元線性回歸的方法,運用SPSS 18.0對數據進行分析。表1為本研究主要變量的均值、標準差和相關系數。從均值來看,樣本社會組織成立的平均年限為9.3年,平均每家社會組織約有4~5名全職員工。商業聯系的均值為0.80,說明建立商業聯系的現象在樣本社會組織中普遍存在。政治聯系的均值為0.24,說明在樣本社會組織中存在建立政治聯系的現象,但并不普遍。組織透明度的均值為50.90,說明社會組織透明度的平均水平較低,信息公開程度有待進一步提升。

3.2 假設檢驗

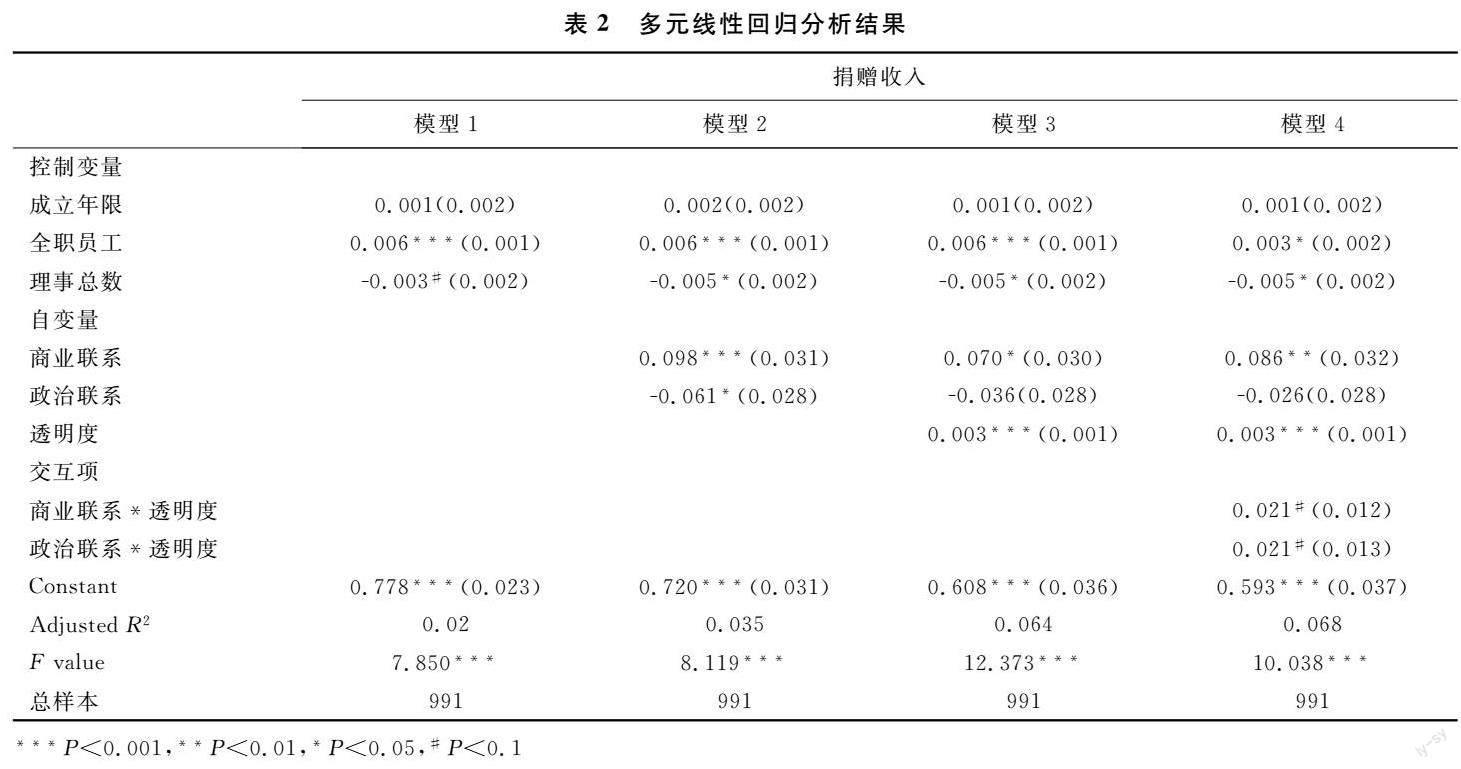

本研究采用多元回歸方法對各個假設依次進行檢驗,多元回歸分析的結果如表2所示。模型1首先將3個控制變量引入回歸模型;模型2將自變量社會組織商業聯系、政治聯系引入回歸模型;模型3在模型2的基礎上加入了組織透明度變量;模型4在模型3的基礎上,增加了商業聯系、政治聯系分別與組織透明度的交互項。由表1模型2可知,商業聯系正向影響社會組織捐贈收入(β=0.098,P<0.001),政治聯系負向影響社會組織捐贈收入(β=-0.061,P<0.05),假設1和假設2b得到了驗證。由表1模型4可知,商業聯系與透明度的交互項正向影響社會組織的捐贈收入(β=0.021,P<0.1),說明透明度強化了商業聯系對捐贈收入的正向作用;政治聯系和透明度的交互項正向影響社會組織的捐贈收入(β=0.021,P<0.1),說明透明度弱化了政治聯系對社會組織捐贈收入的負向作用。

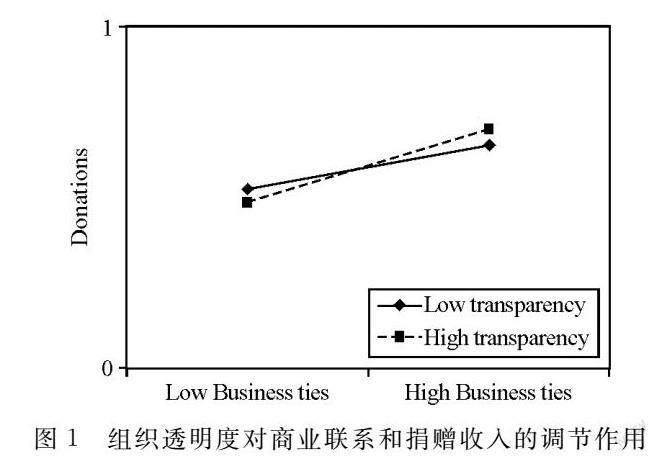

為了更好地揭示組織透明度的調節效應,本文繪制了調節效應圖。如圖1所示,商業聯系對捐贈收入的正向影響隨著透明度的提升而提升:在高透明度的情況下,商業聯系對捐贈收入的作用相對較強(斜率更陡);而在低透明度的情況下,商業聯系對捐贈收入的作用相對較弱(斜率更緩)。如圖2所示,政治聯系對捐贈收入的負向影響隨著透明度的提升而降低:在高透明度的情況下,政治聯系對捐贈收入的負向作用相對較弱(斜率更緩);而在低透明度的情況下,政治聯系對捐贈收入的作用相對較強(斜率更陡)。

圖1 組織透明度對商業聯系和捐贈收入的調節作用

4 進一步研究

本文將從社會組織內部和外部,對組織透明度調節作用發揮的情境條件展開進一步的分析。從內部來看,按照活動范圍劃分,我國的社會組織可分為全國性社會組織和地方性社會組織;從外部來看,按照所處的制度環境劃分,可以劃分為制度環境優越地區的社會組織和制度環境落后地區的社會組織。本文將進一步研究在不同活動范圍和制度環境情境下,社會組織透明度對外部聯系與捐贈收入的調節效應是否存在差異。

4.1 不同活動范圍的樣本的實證結果

不同活動范圍的樣本的回歸分析結果如表3所示。在地方性社會組織的樣本中,商業聯系與組織透明度的交互項與捐贈收入顯著正相關(β=0.023,P<0.1);政治聯系與組織透明度的交互項與捐贈收入顯著正相關(β=0.025,P<0.1)。在全國性社會組織的樣本中,商業聯系與組織透明度的交互項與捐贈收入的關系沒有通過顯著性檢驗;政治聯系與組織透明度的交互項與捐贈收入的關系同樣沒有通過顯著性檢驗。

本文的實證結果顯示,商業聯系與組織透明度的交互效應以及政治聯系與組織透明的交互效應只在地方性社會組織的樣本中存在,在全國性社會組織的樣本中不顯著,說明相對于全國性社會組織,地方性社會組織的商業聯系和透明度、政治聯系和透明度對捐贈收入的交互效應更為顯著。

4.2 不同制度環境樣本的實證結果

不同制度環境樣本的回歸分析結果如表4所示。制度環境優越地區的樣本中,商業聯系與組織透明度的交互項與捐贈收入顯著正相關(β=0.027,P<0.05);政治聯系與組織透明度的交互項與捐贈收入顯著正相關(β=0.024,P<0.1)。在制度環境落后地區的樣本中,商業聯系與組織透明度的交互項與捐贈收入的關系沒有通過顯著性檢驗;政治聯系與組織透明度的交互項與捐贈收入的關系同樣沒有通過顯著性檢驗。

本文的實證結果顯示,商業聯系與組織透明度的交互效應以及政治聯系與組織透明的交互效應只在制度環境優越地區的樣本中存在,在制度環境落后地區的樣本中不顯著,說明相對于制度環境落后地區,制度環境優越地區的商業聯系和透明度、政治聯系和透明度對捐贈收入的交互效應更為顯著。

5 結論與討論

如何理解外部聯系和組織透明度在社會組織獲得捐贈過程中的作用,是深入認識社會組織發展的一個重要理論維度。本研究基于社會組織二手數據,聚焦于社會組織外部聯系對社會組織捐贈收入的影響,探討組織透明度的調節作用,并分析在不同情景下,上述調節作用的差異性。本研究主要有以下發現:(1)商業聯系正向影響社會組織捐贈收入,政治聯系負向影響社會組織捐贈。(2)組織透明度正向調節商業聯系/政治聯系與捐贈收入之間的關系。(3)從社會組織內部看,上述調節效應只在地方性社會組織中存在;從社會組織外部看,上述調節效應只在制度環境優越地區的社會組織中存在。這些發現對深入理解社會組織與政府、市場的關系,社會組織內外部治理的協同效應及其作用的邊界都具有重要意義。

第一,既有研究認為外部聯系是社會組織獲取資源的重要渠道。本研究發現,不同的外部聯系在獲取資源中具有不一樣的作用,對于捐贈收入來說,商業聯系有顯著的正向影響,而政治聯系存在顯著的負向作用。本研究通過維度細化,分別探討了社會組織與政府部門、市場主體之間的復雜關聯,從而彌補了當前研究較少關注市場主體對社會組織發展影響的不足。對此,社會組織可通過建立商業聯系,以應對資源獲取不足的問題。

第二,本文的研究結果揭示出社會組織外部聯系與組織透明度之間的協同效應。分析結果顯示,社會組織的商業聯系與組織透明度對捐贈收入具有顯著的正向交互效應,政治聯系與組織透明度對捐贈收入同樣具有顯著的正向交互效應。本文彌補了當前研究分別探討外部聯系與透明度對社會組織捐贈收入的影響,但是鮮有研究將兩種治理機制納入同一個分析框架,探討兩者如何共同影響社會組織捐贈收入的缺陷。因此,社會組織在積極拓展社會網絡的同時,也需通過建立良好的內部控制體系,例如提高社會組織信息披露的及時性和信息披露的質量,降低信息不對稱程度,從而提高組織透明度。此外,政府應該進一步規范社會組織信息公開制度。社會組織的透明程度對于慈善事業的正常運行和持續發展具有決定性作用,而信息公開機制是提升組織透明度的主要方式之一。政府部門應積極引導社會組織建立信息公開制度,開展透明運作的相關培訓,提升社會組織規范運作的能力。

第三,本研究進一步考察了社會組織外部聯系與組織透明度協同效應發揮的作用邊界。研究發現,社會組織外部聯系與組織透明度的交互作用僅在地方性社會組織和制度環境優越地區的社會組織中存在。從社會組織內部來看,全國性基金會能在全國范圍內進行資金募集捐贈,籌資能力更強。而地方性社會組織在調動或獲取資源方面的能力相對較弱,從而更依賴于外部聯系與組織透明度的協同效應來吸引社會捐贈。從社會組織外部來看,制度環境優越的地區更強調社會組織規范運作,從而對社會組織透明度的要求更高。隨著組織透明度的提升,商業聯系對捐贈收入的正向作用被進一步強化,而政治聯系對捐贈收入的負向作用則被進一步弱化。上述結論在一定程度上回答了“何種情況下社會組織外部聯系與組織透明度的協同效應更為有效”的問題,明確了協同效應發揮作用的邊界,有助于形成對社會組織外部聯系、組織透明度與社會組織捐贈收入之間關系的完整認識以及建構協同效應的系統理論框架。

本文對社會組織外部聯系和組織透明度對捐贈收入的交互效應研究僅僅是一個開始,還存在諸多不足。第一,本研究對社會組織商業聯系和政治聯系的測度存在局限性。本研究對于商業聯系的界定為“社會組織理事曾有或現有商業企業經歷”,將其設定為虛擬變量,未對商業聯系的數量、類型進行細化,在后續的研究中需進一步完善對社會組織商業聯系的界定與測度。第二,本文的研究樣本為慈善基金會,而事實上中國社會組織的類型還包括社會團體、民辦非企業單位等,研究結論能否在不同類型的社會組織中推廣仍有待進一步檢驗。未來研究可繼續搜集其他兩類社會組織的相關數據,豐富和擴展樣本類型以提高研究結論的適用性與解釋力。第三,本文所用的數據為截面數據,盡管我們在文中并沒有因果關系的確切主張,但實際上商業聯系和捐贈收入之間的因果關系也是復雜的,后續研究可通過實驗研究或面板數據分析來彌補這一不足。

參考文獻:

[1] 何艷玲.為創新而競爭:一種新的地方政府競爭機制[J].武漢大學學報(哲學社會科學版),2017(1):87-96.

[2] 歐翠玲,顏克高.黨組織建設是否提高了社會組織籌資收入?——來自中國基金會的經驗證據[J].外國經濟與管理,2022(11):1-18.

[3] CHEN Y X,ZHANG J, TADIKAMALLA P R, et al. The mechanism of social organization participation in natural hazards emergency relief:a case study based on the social network analysis[J]. International Journal of Environmental Research and Public Health, 2019, 16(21): 4110.

[4] ZHANG Y, WU J, CHIN T, et al. The influence of board directors institutional and business relationships on philanthropic foundation performance[J]. Journal of Intellectual Capital,2020, 21(6):1209-1228.

[5] 嵇欣,黃曉春,許亞敏.中國社會組織研究的視角轉換與新啟示[J].學術月刊, 2022, 54(6): 125-137.

[6] CHENG Y, WU Z. The contingent value of political connections on donations to Chinese foundations: exploring the moderating role of transparency[J]. Administration & Society,2021, 53(1): 36-63.

[7] 宮曉辰,孫濤,葉士華.政治關聯可以提升社會組織生存能力嗎?——基于收入多樣性的中介效應分析[J].公共管理與政策評論,2022,11(1):131.

[8] 顏克高,羅歐琳.政治關聯能改善基金會的資源狀況嗎?——來自中國305家基金會的實證研究[J].中國非營利評論,2016,18(2):92-111.

[9] PARSONS, LINDA M. The impact of financial information and voluntary disclosures on contributions to not-for-profit organizations[J]. Behavioral Research in Accounting,2007, 19(1): 179-196.

[10] SAXTON,GREGORY D, DANIEL G, et al. Web disclosure and the market for charitable contributions[J]. Journal of Accounting and Public Policy,2014, 33(2): 127-144.

[11] 紀鶯鶯.當代中國的社會組織:理論視角與經驗研究[J].社會學研究,2013(5): 23.

[12] 王名,徐宇珊.基金會論綱[J].中國非營利評論,2008(1):16-54.

[13] GALASKIEWICZ J,BIELEFELD W, DOWELL M.Networks and organizational growth: a study of community based nonprofits[J]. Administrative Science Quarterly, 2006, 51(3): 337-380.

[14] MARSHALL J H, SUREZ D. The flow of management practices: an analysis of NGO monitoring and evaluation dynamics[J]. Nonprofit and Voluntary Sector Quarterly,2014, 43(6): 1033-1051.

[15] SUREZ D F. Collaboration and professionalization: the contours of public sector funding for nonprofit organizations[J]. Journal of Public Administration Research and Theory,2011, 21(2): 307-326.

[16] 蔡寧,宋程成,周穎.政府會影響非營利組織與企業的合作嗎?[J]. 公共行政評論,2015(5):114-128.

[17] 宋程成.跨部門互動與社會組織企業化:一項基于混合研究設計的分析[J].中國行政管理,2017(11):61-67.

[18] 褚鎣.政府與官辦慈善組織新型關系及其構建:以深圳經濟特區社會工作學院為例[J].甘肅行政學院學報,2016(2):65-75.

[19] DIMAGGIO P J, POWELL W W. The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J]. American sociological review,1983:147-160.

[20] HWANG H, POWELL W W. The rationalization of charity: the influences of professionalism in the nonprofit sector[J]. Administrative Science Quarterly,2009,54(2): 268-298.

[21] FACCIO M. Politically connected firms[J]. The American Economic Review,2006,96(1): 369-386.

[22] 劉麗娟.社會治理創新背景下社會組織發展研究[J].領導科學,2022(8):106-109.

[23] EITAN G, JRG R, JONGIL S. Politically connected boards of directors and the allocation of procurement contracts[J]. Review of Finance, 2013, 17(5):1617-1648.

[24] HILLMAN A J. Politicians on the board of directors: do connections affect the bottom line?[J]. Journal of Management,2005,31(3): 464-481.

[25] 蔡寧,張玉婷,沈奇泰松.政治聯系如何影響社會組織有效性?——組織自主性的中介作用和制度支持的調節作用[J].浙江大學學報(人文社會科學版),2017:1.

[26] 李朔嚴.政治聯系會影響中國草根 NGO 的政策倡導嗎?——基于組織理論視野的多案例比較[J].公共管理學報,2017,14(2):59-70.

[27] OKHMATOVSKIY I. Performance implications of ties to the government and SOEs: a political embeddedness perspective[J]. Journal of Management Studies, 2010,47(6):1020-1047.

[28] TRUSSEL J M, PARSONS L M. Financial reporting factors affecting donations to charitable organizations[J]. Advances in Accounting,2007(23): 263-285.

[29] EBRAHIM A. Accountability in practice: mechanisms for NGOs[J]. World Development,2003, 31(5):813-829.

[30] MITCHELL G E. Modalities of managerialism: The “double bind” of normative,2018.

[31] LANGTON J, WEST B. One hundred years of annual reporting by the Australian Red Cross: building public trust and approbation through emotive disclosures[J]. Accounting History,2016, 21(2/3): 185-207.

[32] OMONA J, MUKUYE R. Problems of credibility of NGOs in Uganda: implications for theory and practice[J]. International Journal of Voluntary and Nonprofit Organizations,2013, 24(2): 311-334.

[33] YANG C, NORTHCOTT D. How can the public trust charities? The role of performance accountability reporting[J]. Accounting & Finance,2019, 59(3):1681-1707.