中國式財政分權與企業(yè)稅收規(guī)避

2023-06-27 04:08:14胡曉東楊藝斐

稅收經濟研究 2023年2期

胡曉東 楊藝斐

內容提要:基于滬深A股上市公司2010—2020年數(shù)據,文章考察財政分權失衡是否扭曲地方政府財稅治理行為,以及對企業(yè)稅收規(guī)避是否產生消極影響和實質分化。結果發(fā)現(xiàn):財政分權縱向失衡與企業(yè)稅收規(guī)避正相關,而財政分權橫向失衡與企業(yè)稅收規(guī)避負相關。從機制上看,財政失衡通過稅收努力和政府補助這兩條傳導路徑影響企業(yè)稅收規(guī)避,且總體上縱向失衡對稅收努力和政府補助的共同抑制效應高于橫向失衡的共同促進效應,帶來縱向失衡對企業(yè)稅收規(guī)避的促進效應高于橫向失衡的抑制效應。

關鍵詞:中國式財政分權;稅收努力;財政補助;企業(yè)稅收規(guī)避

中圖分類號:F812.2? 文獻標識碼:A? 文章編號:2095-1280(2023)02-0014-12

一、引言

黨的二十大報告指出,要加快建立權責清晰、財力協(xié)調、區(qū)域均衡的現(xiàn)代財政體制,充分調動中央和地方兩方面的積極性,推動高質量發(fā)展和推進國家治理能力現(xiàn)代化進程。然而目前中國式財政分權處于較高的失衡狀態(tài),體現(xiàn)為財政收入和支出分權基礎上的縱向失衡與橫向失衡兩個方面。適當?shù)呢斦謾嗍Ш庥欣谔岣咧醒胝呢斄卸龋鞘Ш馑竭^高會使地方政府面臨“入不敷出”的窘境,長期處于財政疲憊狀態(tài),對地方政府治理產生負面影響(儲德銀等,2019)。梳理研究財政失衡的相關文獻發(fā)現(xiàn),對其經濟后果的研究多集中于宏觀層面。有學者將財政失衡的經濟后果引向微觀層面,涉及對企業(yè)稅收規(guī)避的影響,但對處于長期較高狀態(tài)的財政失衡是否會扭曲政府治理行為,是否從財政收入和財政支出兩端帶來企業(yè)稅收規(guī)避的分化并沒有系統(tǒng)性剖析。基于此,本文嘗試從財政體制層面進一步研究財政失衡對企業(yè)納稅行為的影響,分別從地方政府財稅治理行為兩端,即稅收努力和政府補助兩個維度揭示財政失衡對企業(yè)稅收規(guī)避的影響以及傳導路徑,并拓展分析財政失衡與企業(yè)避稅二者關系在地區(qū)之間是否存在異化,地方債務規(guī)模以及企業(yè)現(xiàn)金流是否對二者關系產生分化。

二、理論機制與研究假設

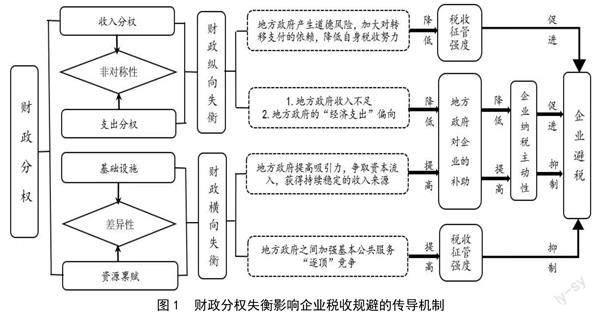

(一)財政縱向失衡對企業(yè)稅收規(guī)避的傳導機制

理論上,只有在縱向失衡適度的情形下,才能加強中央宏觀治理,并通過不同形式的轉移支付,提升財政資金邊際使用效率,從而推動經濟快速增長,改善地方治理績效(Perssona和 Tabellini,1996;De Mello,2000;Faguet,2004)。過度財政縱向失衡會產生一系列負面影響,如阻滯經濟增長,破壞基本公共服務均衡供給,加劇地區(qū)間資源和要素競爭,推高地方債務水平,抑制地方稅收努力和對轉移支付產生依賴等(儲德銀等,2019)。過度財政失衡通過扭曲地方政府財稅治理行為對企業(yè)稅收規(guī)避產生分化,體現(xiàn)在財政收入和支出兩端:

1.地方政府的稅收努力。在地方政府與中央政府博弈中,轉移支付的“公共池”效應可能被理性的政府無限放大,地方政府會尋租更多轉移支付資金并將成本轉嫁給中央政府。地方政府轉移支付依賴及其所產生的預算軟約束,極易誘發(fā)地方政府出現(xiàn)放松財政紀律的“道德風險”,進而降低自身稅收努力。稅務機關對企業(yè)進行稅務稽查、監(jiān)督和懲處等活動能夠從代理成本、信息不對稱、審計風險、融資約束、盈余管理、管理者自利等多個角度發(fā)揮積極的公司外部治理效應。若地方政府加強稅收努力,減少稅收干預,就會提高企業(yè)實施稅收規(guī)避被發(fā)現(xiàn)和查處的概率和成本。但轉移支付制度透明度的缺乏和增收節(jié)支獎勵機制的缺失,對地方政府稅收努力產生明顯的抑制效應(Boetti et al.,2012)。我國學者也發(fā)現(xiàn)中央轉移支付對地方政府的稅收努力存在替代效應(賈俊雪,2016;胡洪曙和梅思雨,2021)。因此,本文認為,在財政縱向失衡狀態(tài)過高時,地方政府很可能通過轉嫁成本降低自身稅收努力程度。意即,過度財政縱向失衡會降低地方政府的稅收努力,繼而刺激企業(yè)進行稅收規(guī)避。

2.地方政府的政府補助。研究發(fā)現(xiàn)如果獲得政府補助,企業(yè)研發(fā)新產品所需投入的邊際成本明顯減少,但預期回報明顯增加(鄒萍,2018)。因此,如果政府能夠對企業(yè)提供一系列補助,不僅可以增加企業(yè)的現(xiàn)金流,使其更有底氣進行改革創(chuàng)新,還可以解決企業(yè)融資貴、融資難的問題,一定程度上打消其稅收規(guī)避的動機。此外,在“霍曼斯交換理論”框架下,企業(yè)與政府是互相扶持、互利互惠的關系,政府通過提供各種補助解決企業(yè)資金不足、融資難等問題,給予企業(yè)更多發(fā)展和創(chuàng)新的可能。而企業(yè)則通過減少稅收規(guī)避,主動依法履行納稅義務來支持地方政府(鄧博夫等,2019)。因此,本文認為地方政府對企業(yè)的補助能夠抑制企業(yè)的稅收規(guī)避行為。從支出偏向來看,地方政府為了追求利益最大化,偏好經濟建設支出。當財政縱向失衡程度處在較高狀態(tài)時,地方政府為實現(xiàn)上述偏好,會將有限資源更多向建設領域投放,從而擠占企業(yè)補助資金。此外,中央政府賦予地方政府較大的財政支出自主權,除個別項目外,沒有明確的法律和規(guī)章規(guī)定地方政府的財政補貼支出范圍和程度(余明桂等,2010)。財政縱向失衡一方面會加強地方政府對轉移支付的依賴,另一方面也將降低政府對企業(yè)補助的積極性和補貼標準。因此,本文認為過度的財政縱向失衡會使地方政府減少對企業(yè)的補貼,從而降低企業(yè)依法納稅的主動性。

基于上述分析,本文提出如下主體假設H1及分假設H1a和H1b:

假設H1:財政縱向失衡會促進企業(yè)實施稅收規(guī)避行為。

假設H1a:財政縱向失衡通過降低地方政府稅收努力程度促進企業(yè)稅收規(guī)避。

假設H1b:財政縱向失衡通過減少地方政府對企業(yè)的補助促進企業(yè)稅收規(guī)避。

(二)財政橫向失衡對企業(yè)稅收規(guī)避的傳導機制

各地在要素稟賦以及經濟發(fā)展水平上的長期差異,使得地方政府間的財力絕對差距越來越大,財政橫向失衡已是長期存在的事實。適度的財政橫向失衡能夠使地方政府更好地提供差異化公共服務,但是過度失衡會引發(fā)地方政府間過度競爭,進而扭曲地方政府治理行為,并進一步影響企業(yè)行為,財政橫向失衡對企業(yè)稅收規(guī)避的影響主要體現(xiàn)在以下兩方面:

1.地方政府的稅收努力。在財政分權制度下,為了追求利益最大化,地方政府之間會進行激烈的橫向競爭,而這種競爭會讓地方政府更傾向于實施財政支出和稅收競爭的治理策略。雖然通過稅收逐底競爭可以吸引更多區(qū)域外經濟資源流入本轄區(qū),但由于財政橫向的不平衡,各地區(qū)之間的公共服務水平也被拉大(孫開和李萬慧,2008)。為避免轄區(qū)居民“用腳投票”導致人口長期凈流出,地方政府之間自然會展開激烈的公共服務“逐頂”競爭,而這就需要地方政府付出更多稅收努力來提高財政收入水平,改善本地區(qū)的公共服務。在我國,中央政府掌握著稅收立法權,但地方政府的稅收努力存在彈性空間,民眾對更優(yōu)渥環(huán)境的追求使得地方不得不通過加強稅收努力來提高財政收入,改善公共服務水平(儲德銀等,2019),而稅收努力的提升能夠降低企業(yè)稅收規(guī)避的程度。

2.地方政府的政府補助。地方政府的橫向競爭相當于一個戰(zhàn)略性博弈行為,博弈的目標是各生產要素的使用權。如果一個地區(qū)具備高質量的生產要素,則意味著該地區(qū)發(fā)展水平較高,會獲取更多發(fā)展機遇。一旦抓住發(fā)展機遇,這個地區(qū)的經濟便會獲得快速發(fā)展,經濟發(fā)展創(chuàng)造更多財政收入,也能夠使得該地區(qū)在財政橫向競爭中占據優(yōu)勢地位。因此,地方政府為了獲取持續(xù)、穩(wěn)定的財政收入來源,會想方設法爭取各種資本的流入以夯實本地的稅基。除了加強公共服務建設營造良好營商環(huán)境之外,地方政府也會通過加大財政撥款、財政貼息、政府劃撥以及稅收返還等多種政府補助來爭取更多流動性資源。因此,本文認為財政橫向失衡會促使地方政府加大對企業(yè)的補助,從而提高企業(yè)納稅主動性。綜上,財政分權失衡影響企業(yè)稅收規(guī)避的傳導機制如圖1所示。

基于上述分析,本文提出如下主體假設H2及分假設H2a和H2b:

假設H2:財政橫向失衡抑制企業(yè)的稅收規(guī)避行為。

假設H2a:財政橫向失衡通過增強地方政府稅收努力抑制企業(yè)稅收規(guī)避。

假設H2b:財政橫向失衡通過提高地方政府財政補助抑制企業(yè)稅收規(guī)避。

三、實證設計

(一)樣本與數(shù)據

本文將滬深A股上市公司2010—2020年微觀數(shù)據,與除西藏外30個省級行政區(qū)的宏觀數(shù)據進行匹配得到的面板數(shù)據作為研究樣本,并做以下處理:剔除屬于金融行業(yè)的上市公司樣本;剔除ST、PT以及ST*的上市公司樣本;剔除資產負債率小于0或大于1的樣本;剔除稅前利潤以及所得稅費用為負的樣本;剔除財務數(shù)據缺失的樣本。經以上處理,最終得到20389個樣本。為消除異常值的影響,除宏觀變量外,對所有微觀連續(xù)變量均進行了1%的雙側縮尾處理。政府補助數(shù)據來自Wind數(shù)據庫,其他微觀財務數(shù)據均來自國泰安數(shù)據庫,宏觀數(shù)據來自《中國人口與就業(yè)統(tǒng)計年鑒》《中國稅務年鑒》《中國財政年鑒》以及國家統(tǒng)計局,實證分析部分采用Stata16數(shù)據分析軟件完成。

(二)變量設計

被解釋變量:企業(yè)稅收規(guī)避。其度量主要存在兩種方法:1.實際稅率法(ETR),這個主流方法既可以用企業(yè)的實際稅率來衡量企業(yè)稅收規(guī)避程度,也可以用名義稅率與實際稅率的差額(ETR_diff)來衡量;2.會計準則計稅與按照稅法要求計稅所產生的差異,即“會計-稅收差異”(BTD)。但是BTD差異不僅僅只受到企業(yè)稅收規(guī)避影響,稅法計稅原則與會計準則差異以及企業(yè)盈余管理也會影響B(tài)TD,因此BTD的衡量方法會導致企業(yè)稅收規(guī)避的程度總體偏高。隨后,學者們又紛紛采用剔除制度差異和企業(yè)盈余管理影響的新型會稅差異指標(DD-BTD)來衡量企業(yè)稅收規(guī)避程度,具體計算方法如下所示:

BTDit=aTACCit+ui+εit

DD-BTDit=ui+εit

以上涉及的各變量計算公式如表1所示:

另外,u為企業(yè)“會計-稅收差異”中不隨時間變化的個體效應,為“會計-稅收差異”的變動特征部分。DD_BTD=u+表示“會計-稅收差異”扣除受應計利潤影響的剩余部分,DD_BTD越大,說明企業(yè)稅收規(guī)避程度越高。本文借鑒葉康濤和劉行(2014)的方法,采用扣除應計利潤影響后的“會計-稅收差異”(DD_BTD)來衡量企業(yè)稅收規(guī)避。

核心解釋變量:中國式財政分權失衡。具體分為財政縱向失衡(Vfi)與財政橫向失衡(Hfi)。江慶(2007)從傳統(tǒng)財政收支缺口角度測度中國式收入分權和支出分權下財政縱向失衡水平,Eyraud和Lusinyan(2013)也利用該思路測度了我國的財政縱向失衡水平,隨后這種方法在研究中受到廣泛使用。由于我國財政分權存在非對稱性,因此,本文借鑒Eyraud和Lusinyan(2013),儲德銀和趙飛(2013)的測量方法對我國財政縱向失衡水平進行度量,測算出的數(shù)值取值范圍在0~1之間,取值越接近1說明財政縱向失衡的程度越高。具體測度公式如表2所示。

財政橫向失衡是我國財政失衡的另一種表現(xiàn)形式,借鑒儲德銀等(2019)的研究,采用以人均實際財政收入為基礎的修正加權變異指數(shù)來測度。修正加權變異指數(shù)越大,說明相較其他省份該省份的人均財力水平偏高,財政橫向失衡程度越高;反之修正加權變異指數(shù)越小,說明相較其他省份該省份的人均財力水平偏低,財政橫向失衡程度越低。具體公式如表3所示。

中介變量:稅收努力強度(Teffort)為地方政府財稅治理中介變量之一。借鑒江軒宇(2013)的研究,以實際稅收收入與預期稅收收入的比值來衡量,構建以下多元回歸模型得到擬合值即為地方政府的預期稅收收入Tex*。政府補助(Sub)為地方政府財稅治理中介變量之二。為減少企業(yè)規(guī)模的影響,借鑒劉思義等(2018)等研究,采取政府補助與利潤總額的比值進行衡量。

其中,變量定義與計算公式如表4所示:

控制變量。通過對企業(yè)稅收規(guī)避相關文獻梳理,選取企業(yè)特征類變量:企業(yè)規(guī)模(Size),資產負債率(Lev),營業(yè)凈利率(TTM),企業(yè)成長能力(Growth),有形資產密集度(PPE),無形資產密集度(Lntang);企業(yè)治理類變量:股權集中度(OC),兩職合一(Both),機構投資者持股比例(INST),股權制衡度(Balance),董事會規(guī)模(Board),管理層持股比例(Mshare);地區(qū)層面類變量:經濟發(fā)展水平(Gdp)。

(三)模型構建

為了檢驗中國式財政分權失衡與企業(yè)稅收規(guī)避的關系,本文建立如下計量模型:

其中,DD_BTD為企業(yè)稅收規(guī)避的衡量指標,Vfi&Hfi分別為財政縱向失衡與財政橫向失衡的衡量指標,i表示企業(yè)個體,j表示省份,t表示年份,Xijt為一系列企業(yè)層面的控制變量,Yjt為地區(qū)層面的控制變量,除此之外,還控制了不隨時間變化的個體效應ui,以及不隨個體變化的時間效應v,表示隨個體和時間改變的隨機干擾項。

在理論分析中,本文認為財政失衡通過地方政府的稅收努力以及政府補助作用于企業(yè)稅收規(guī)避,為了驗證傳導路徑,將地方政府的稅收努力與政府補助作為中介變量,采用溫忠麟(2014)的中介效應模型進行實證分析,在模型(Ⅰ)的基礎上增加以下模型:

其中,Teffort為稅收努力,Sub為政府補助,模型(Ⅱ)專門探究財政失衡(Vfi&Hfi)對稅收努力(Teffort)或政府補助(Sub)的影響。模型(Ⅲ)進一步將稅收努力(Teffort)或政府補助(Sub)納入到模型(Ⅰ)財政失衡與企業(yè)稅收規(guī)避的關系中,控制變量如前所述。

四、實證檢驗與拓展分析

(一)描述性統(tǒng)計

初步特征統(tǒng)計結果如表5所示,我國財政縱向失衡(Vfi)均值為0.586,中位數(shù)為0.654,標準差0.227,最大值0.928,最小值0.052;財政橫向失衡(Hfi)均值為1.635,中位數(shù)為1.423,最大值7.326,最小值0.374。這表明我國財政縱向失衡程度與財政橫向失衡程度均處于較高水平,并且在各地區(qū)之間存在顯著的差異,這與我國財政分權以及各地區(qū)經濟發(fā)展狀況等現(xiàn)實情況相符。從經濟發(fā)展水平(Gdp)來看最大值為2.798,最小值只有0.262,標準差為0.462,進一步反映了我國經濟發(fā)展不均衡的現(xiàn)狀。從其他宏觀變量來看,稅收努力(Teffort)均值、中位數(shù)、最小值、最大值分別為0.929、0.894、0.495、1.621,說明大部分地區(qū)的實際稅收收入未達到預期,地方政府稅收努力存在普遍較低的情況,宏觀變量結果與現(xiàn)有文獻相近。

從微觀變量來看,“會計-稅收差異”(BTD)的均值與中位數(shù)分別為0.003、0.001,扣除應計利潤后的“會計-稅收差異”(DD-BTD)均值與中位數(shù)分別為0.001、0.001,可見應計利潤確實對“會計-稅收”差異產生了影響;ETR_diff均值為-0.011,最小值為-0.530,最大值為0.234,說明我國大多數(shù)上市公司的實際稅率都低于名義稅率,在某種程度上表明上市公司的稅收規(guī)避現(xiàn)象較為普遍,大多數(shù)上市公司存在稅收規(guī)避行為。政府補助(Sub)均值為0.124,最大值與最小值分別為1.419、0,說明政府對企業(yè)的補助存在很大差異,有些公司受到的政府補助大過自身的凈利潤,而有些企業(yè)并沒有得到政府補助。

(二)實證回歸分析

1.財政失衡對企業(yè)稅收規(guī)避的一般影響檢驗

基于雙向固定效應首先進行全樣本回歸,結果如表6所示,(1)(2)列展示財政縱向失衡(Vfi)對企業(yè)稅收規(guī)避(DD-BTD)的影響,(3)(4)列展示財政橫向失衡(Hfi)對企業(yè)稅收規(guī)避(DD-BTD)的影響,(1)(3)列的模型中只加入了企業(yè)層面的控制變量,(2)(4)列在控制企業(yè)層面的基礎上加入地區(qū)層面的控制變量經濟發(fā)展水平(Gdp),第(5)列同時加入財政縱向失衡(Vfi)與財政橫向失衡(Hfi)。根據表7中(2)(4)列結果可知,財政縱向失衡(Vfi)與企業(yè)稅收規(guī)避(DD-BTD)的回歸系數(shù)為0.010,財政橫向失衡(Hfi)與企業(yè)稅收規(guī)避(DD-BTD)的回歸系數(shù)為-0.003,均在1%的水平上顯著,即財政縱向失衡促進了企業(yè)稅收規(guī)避,財政橫向失衡抑制了企業(yè)稅收規(guī)避,且縱向促進系數(shù)相對更大,本文假設H1和H2得到驗證。

2.機制檢驗

(1)財政失衡→地方政府稅收努力→企業(yè)稅收規(guī)避

表7(1)(3)列分別展示財政縱向失衡與財政橫向失衡對稅收努力的回歸結果,(2)(4)列是財政失衡與稅收努力同時納入回歸模型的結果。根據表中結果,財縱向失衡(Vfi)與稅收努力(Teffort)的回歸系數(shù)為-0.629,財政橫向失衡(Hfi)與稅收努力(Teffort)的回歸系數(shù)為0.161,均在1%的水平下顯著,說明財政縱向失衡程度弱化了地區(qū)的稅收努力,而財政橫向失衡增強了稅收努力,與理論預期相符;表7(2)(4)列在同時加入財政失衡和稅收努力的回歸模型中,稅收努力(Teffort)對企業(yè)稅收規(guī)避(DD_BTD)的回歸系數(shù)均在10%的水平下顯著負相關。系數(shù)都得到顯著結果,可以證明中介效應顯著,表明稅收努力發(fā)揮了傳導效應,即財政縱向失衡通過降低地方政府稅收努力從而促進了企業(yè)稅收規(guī)避,財政橫向失衡通過加強地方政府稅收努力從而抑制企業(yè)稅收規(guī)避,假設H1a與假設H2a得證。

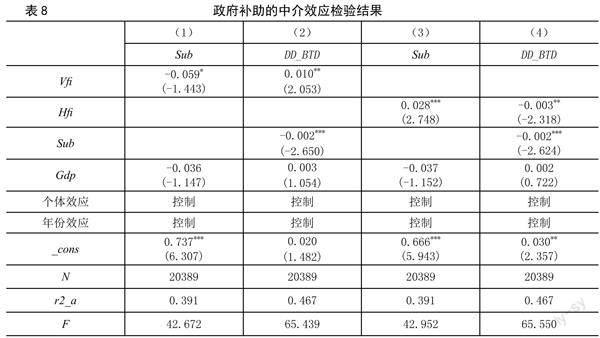

(2)財政失衡→地方政府補助→企業(yè)稅收規(guī)避

表8是以政府補助為中介變量的中介效應檢驗結果,(1)(3)列分別為財政縱向失衡(Vfi)與財政橫向失衡(Hfi)對政府補助(Sub)的回歸結果。結果顯示,財政縱向失衡(Vfi)在10%水平下對政府補助(Sub)有負向作用,而財政橫向失衡(Hfi)在1%水平下對政府補助(Sub)有正向作用,這與理論預期相符。(2)(4)列將財政失衡與政府補助同時加入模型中,政府補助(Sub)對企業(yè)稅收規(guī)避(DD_BTD)的回歸系數(shù)均在1%水平下顯著負相關。系數(shù)都顯著,即財政縱向失衡抑制地方政府補助從而降低了企業(yè)納稅的主動性,而財政橫向失衡促進地方政府對企業(yè)補助從而促進了企業(yè)納稅的主動性,假設H1b與假設H2b得到驗證。

(三)穩(wěn)健性檢驗

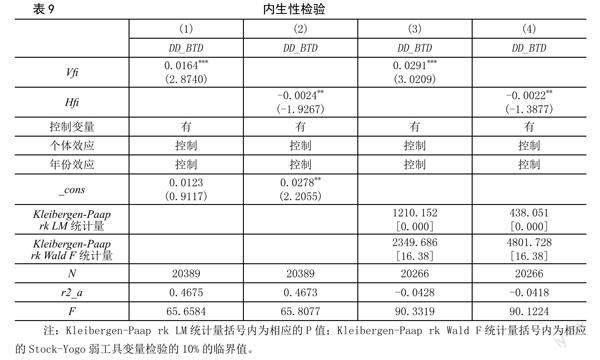

1.內生性問題處理

注:Kleibergen-Paap rk LM統(tǒng)計量括號內為相應的P值;Kleibergen-Paap rk Wald F統(tǒng)計量括號內為相應的Stock-Yogo弱工具變量檢驗的10%的臨界值。

鑒于財政失衡與企業(yè)稅收規(guī)避可能存在一定程度的反向因果,本文采用以下兩種方法克服內生性:第一,參考劉樹鑫和楊森平(2021)的思路,使用財政失衡當期與滯后一期的平均值作為模型的核心解釋變量重新進行回歸,既能保留財政失衡的主要信息,也能克服財政失衡與企業(yè)稅收規(guī)避之間的反向因果關系;第二,采用大多數(shù)學者的做法,以核心解釋變量的滯后一期為工具變量,采用兩階段工具變量法進行檢驗。內生性檢驗結果如表9所示,(1)(2)列是財政失衡當期與滯后一期的平均值作為解釋變量的回歸結果,(3)(4)列是滯后一期作為工具變量的第二階段回歸結果,可以看到工具變量通過了識別不足以及弱相關檢驗,并且回歸結果與前文保持一致,說明本文研究結論具有較好的穩(wěn)健性。

2.更換被解釋變量和樣本區(qū)間

為檢驗結論的穩(wěn)健性,本文采用“會計-稅收差異”(BTD)以及名義稅率與實際稅率的差額(ETR_diff)替換被解釋變量進行穩(wěn)健性檢驗,結果如表10所示,其中(1)(2)列被解釋變量為“會計-稅收差異”(BTD),(3)(4)列被解釋變量為名義稅率與實際稅率的差額(ETR_diff)。結果顯示,財政縱向失衡仍顯著促進企業(yè)稅收規(guī)避,財政橫向失衡仍顯著抑制企業(yè)稅收規(guī)避。為規(guī)避國地稅合并可能的影響,在這里本文剔除2019年和2020年數(shù)據,以2010—2018年樣本數(shù)據重新進行回歸,以檢驗結論的穩(wěn)健性,回歸結果如表10(5)(6)列所示,財政縱向失衡與企業(yè)稅收規(guī)避在10%水平下顯著為正,財政橫向失衡與企業(yè)稅收規(guī)避在1%水平下顯著為負,與前文保持一致。

3.增加控制變量與控制省份和行業(yè)

高管激勵以及高管特征也是影響企業(yè)稅收規(guī)避的因素。為了避免遺漏相關變量產生內生性,在前文基礎上增加高管特征類等控制變量即高管持股(GG_hold)、高管薪酬(Salary)、高管男性占比(MaleRatio)、高管平均年齡(AverageAge)、高管金融背景(Fin)、高管海外背景(Sea)進行回歸。重新回歸結果如表11(7)(8)列所示,結果依舊穩(wěn)健。前文回歸均采用雙向固定效應,即控制了個體與年份,但也可能有企業(yè)更換省份與行業(yè)的情況存在。為了嚴格控制省份和行業(yè)層面不隨時間變化的因素,進一步在雙向固定效應模型基礎上控制行業(yè)和省份效應重新回歸,回歸結果如表10(9)(10)列所示,回歸結果系數(shù)與顯著性均未發(fā)生明顯變化,回歸結果與前文保持一致。

(四)進一步拓展分析

1.地區(qū)差異的分化

東部與中西部地區(qū)面臨的財政壓力不同,財政縱向與橫向失衡對企業(yè)稅收規(guī)避的影響可能存在地區(qū)差異。為了檢驗是否存在地區(qū)分化,將全樣本劃分為東部與中西部地區(qū)兩個樣本,分組回歸結果如表11(1)(2)(3)(4)列所示。在東部地區(qū),財政縱向失衡Vfi對企業(yè)稅收規(guī)避(DD_BTD)的影響在1%水平下顯著為正,財政橫向失衡Hfi對企業(yè)稅收規(guī)避(DD_BTD)的影響在5%水平下顯著為負,與全樣本回歸結果一致;而在中西部地區(qū),財政縱向失衡Vfi以及財政橫向失衡Hfi對企業(yè)稅收規(guī)避(DD_BTD)的影響至少在5%水平下為負,即財政縱向與橫向失衡均抑制了企業(yè)稅收規(guī)避,且從回歸系數(shù)來看,中西部地區(qū)作用力度均強于東部地區(qū)。

中西部地區(qū)的財政壓力較大,自給能力較弱,財政需求很強,對于中西部地區(qū)的企業(yè)來說,減少稅收規(guī)避看似會造成稅負上升,現(xiàn)金流減少,但從長遠的角度來看,主動減少稅收規(guī)避迎合當?shù)卣畬Y金的需求,加強政企關系,未來可能會獲得更多的政府補助。因此,企業(yè)很可能會主動減少稅收規(guī)避以迎合地方需求從而換取地方政府未來的政策傾斜和長期經濟利益。因此,為檢驗企業(yè)減少稅收規(guī)避是否會獲得政府未來的政府補助,本文建立了兩者關系模型:

其中subit+1是t+1期企業(yè)獲得的政府補助除以第t期企業(yè)的稅前利潤,controls是企業(yè)層面的控制變量,增加是否虧損(Loss),若企業(yè)期末凈利潤小于0,則Loss取1,否則取0,其他變量同前。

根據表12的模型(Ⅳ)回歸結果,無論全樣本還是分樣本,企業(yè)稅收規(guī)避與下期政府補助的影響均顯著為負,即企業(yè)稅收規(guī)避抑制了下期的政府補助金額,且中西部地區(qū)的回歸系數(shù)是東部地區(qū)的2倍,可見,中西部地區(qū)企業(yè)減少稅收規(guī)避能夠換來更多的政府政策傾斜。

2.政府債務差異的分化

本文認為財政縱向失衡對企業(yè)稅收規(guī)避的促進作用以及財政橫向失衡對企業(yè)稅收規(guī)避的抑制作用均在政府債務低的地區(qū)更明顯。為了檢驗這一分化,以地方政府債券余額與一般預算收入的比值衡量地方政府的債務規(guī)模,采用各年度債務規(guī)模中位數(shù)將30個省級行政區(qū)分為債務規(guī)模高低兩組進行分組回歸,結果如表11(5)(6)(7)(8)列所示,財政縱向與橫向失衡對企業(yè)稅收規(guī)避的影響均在政府債務低組顯著,而高組不顯著。在政府債務低組中,財政縱向失衡與企業(yè)稅收規(guī)避系數(shù)為正,財政橫向失衡與企業(yè)稅收規(guī)避系數(shù)為負。

3.企業(yè)現(xiàn)金流差異的分化

為了檢驗企業(yè)現(xiàn)金流的影響,采用經營活動產生的現(xiàn)金凈流量與營業(yè)收入的比值來衡量企業(yè)的現(xiàn)金流,以年度中位數(shù)將企業(yè)分為現(xiàn)金流高組和現(xiàn)金流低組進行分組檢驗,回歸結果如表11(9)(10)(11)(12)列所示,財政縱向失衡對企業(yè)稅收規(guī)避的促進作用在現(xiàn)金流低組顯著,財政橫向失衡對企業(yè)稅收規(guī)避抑制作用在現(xiàn)金流高組顯著。

五、結論和建議

研究結果表明目前我國財政分權縱向與橫向失衡程度均處于較高水平,一定程度扭曲了地方政府財稅治理行為。實證考察稅收努力和政府補助的傳導效應,結果發(fā)現(xiàn):較高的財政縱向失衡通過降低地方政府稅收努力強度和減少對企業(yè)的補助促進了企業(yè)稅收規(guī)避,較高的財政橫向失衡通過提高地方政府的稅收努力和對企業(yè)的補助抑制了企業(yè)稅收規(guī)避,但總體上縱向失衡促進作用更大。最后,在財政縱向與橫向失衡影響分化基礎上,分地區(qū)特征和企業(yè)特征進行了拓展考察。

本文的啟示在于:

一是應深化財政體制改革,扭轉財政過度失衡狀態(tài)。中央政府可以適當提升中西部地區(qū)地方政府的財權,使得地方政府的支出責任能夠得到足夠財權支撐,或者因地制宜制定促進各地區(qū)財權和事權相統(tǒng)一的政策,避免過高的財政壓力導致地方政府扭曲支出行為,將財政失衡程度控制在合理范圍之內。

二是完善中央對地方的轉移支付制度。應優(yōu)化轉移支付的結構,擴大一般性轉移支付的數(shù)量與規(guī)模。一般性轉移支付不僅應根據地區(qū)的經濟發(fā)展水平進行配置,地方政府的財政能力以及努力程度也應成為其分配的主要標準,以激勵地方政府加強自身的財政努力,減少對轉移支付資金的依賴。嚴格專項轉移支付的批準、評估與退出機制。中央政府還可將稅收返還作為對地方財政努力的一種激勵,努力程度高的地方政府可以得到更多的稅收返還。

三是優(yōu)化企業(yè)補助制度,與企業(yè)建立良性治理關系。與加強稅收征管相比,激勵與獎懲的方法更有可取性。政府補助的發(fā)放通常是地方政府根據財政情況、經濟發(fā)展目標以及企業(yè)相關條件進行,因此,地方政府對是否發(fā)放政府補助以及發(fā)放多少具有較大的自由裁量權,這容易導致尋租、逆向選擇等治理弊端。因此,應完善政府補助的相關法律法規(guī),將地方政府對企業(yè)的補助與企業(yè)的依法納稅、社會責任等相關聯(lián),激勵企業(yè)主動依法納稅,主動承擔社會責任。同時,堅持“因地制宜”原則,結合國家和地方產業(yè)布局有針對性地對落后地區(qū)企業(yè)給予特殊政府補助和幫扶。

參考文獻:

[1]Persson T.,Tabellini G.Federal Fiscal Constitutions:Risk Sharing and Redistribution[J]. Journal of Political Economy,1996,(5).

[2]De Mello Jr,Luiz R.Fiscal Decentralization and Intergovernmental Fiscal Relations:a Cross-Country Analysis[J].World Development,2000,(2).

[3]Faguet P.Does Decentralization Increase Government Responsiveness to Local Needs?:Evidence from Bolivia[J].Journal of Public Economics,2004,(3-4).

[4]Boetti L.,Piacenza M.,Turati G.Decentralization and Sub-national Governments' Performance: How Does Fiscal Autonomy Affect Spending Efficiency?[J].FinanzArchiv,2012,(3).

[5]Eyraud L.,Lusinyan L.Vertical Fiscal Imbalances and Fiscal Performance in Advanced Economies[J].Journal of Monetary Economics,2013,(5).

[6]Hanlon M.,Heitzman A.Review of Tax Research[J].Journal of Accounting and Economics,2010, (2-3).

[7]儲德銀,邵? 嬌,遲淑嫻.財政體制失衡抑制了地方政府稅收努力嗎?[J].經濟研究,2019,(10).

[8]賈俊雪,應世為.財政分權與企業(yè)稅收激勵——基于地方政府競爭視角的分析[J].中國工業(yè)經濟,2016,(10).

[9]胡洪曙,梅思雨.轉移支付對地方政府稅收努力的影響研究——基于信息不對稱的央地政府間博弈分析[J].財政研究,2021,(11).

[10]鄒? 萍.地區(qū)經濟發(fā)展、社會責任行為與科技創(chuàng)新投入[J].科學學研究,2018,(5).

[11]鄧博夫,劉佳偉,吉? 利.政府補助是否會影響企業(yè)避稅行為?[J].財經研究,2019,(1).

[12]孫? 開,李萬慧.橫向財政失衡與均等化轉移支付[J].地方財政研究,2008,(7).

[13]江? 慶.分稅制與中國縱向財政不平衡度——基于Hunter方法的測量[J].中央財經大學學報,2007,(1).

[14]儲德銀,趙? 飛.財政分權、政府轉移支付與農村貧困——基于預算內外和收支雙重維度的門檻效應分析[J].財經研究,2013,(9).

[15]江軒宇.稅收征管、稅收激進與股價崩盤風險[J].南開管理評論,2013,(5).

[16]劉思義,翁若宇,楊道廣.自然災害、財政壓力與企業(yè)避稅——基于臺風災害的實證分析[J].會計研究,2018,(3).

[17]劉樹鑫,楊森平.財政縱向失衡會影響地方政府支出效率嗎[J].當代財經,2021,(7).

[18]溫忠麟,葉寶娟.中介效應分析:方法和模型發(fā)展[J].心理科學進展,2014,(5).

[19]余明桂,回雅甫,潘紅波.政治聯(lián)系、尋租與地方政府財政補貼有效性[J].經濟研究,2010,(3).

[20]葉康濤,劉? 行.公司避稅活動與內部代理成本[J].金融研究,2014,(9).

(責任編輯:子奕)

*基金項目:國家社會科學基金“各民族基本公共服務均等化的財政治理機制研究”(項目編號:21BMZ061),2020年中南民族大學中央專項項目“推動先進制造業(yè)和現(xiàn)代服務業(yè)深度融合的增值稅減稅傳導機制研究”。

作者簡介:胡曉東,男,中南民族大學管理學院副教授,研究生導師;楊藝斐,女,中南民族大學管理學院碩士研究生。