貿(mào)易政策不確定性與客戶集中度

2023-05-30 23:54:55李超群王華

財會月刊·下半月 2023年1期

李超群 王華

【摘要】以2008 ~ 2019年上市公司為樣本, 研究貿(mào)易政策波動期間企業(yè)如何調(diào)整自身的客戶資源組合。結(jié)果發(fā)現(xiàn), 企業(yè)更傾向于增加客戶集中度來應(yīng)對貿(mào)易政策不確定性增加帶來的經(jīng)營風險, 并且這種現(xiàn)象更多出現(xiàn)在產(chǎn)權(quán)性質(zhì)為非國有、收入規(guī)模更小、 存貨管理能力更弱以及融資約束程度更高的企業(yè)中。進一步檢驗發(fā)現(xiàn), 貿(mào)易政策不確定性增加時期企業(yè)通過提高客戶集中度來獲得客戶支持, 有助于提升企業(yè)價值,但這種現(xiàn)象在貿(mào)易政策不確定性降低時期并不明顯。

【關(guān)鍵詞】貿(mào)易政策不確定性;客戶集中度;企業(yè)價值;客戶資源組合

【中圖分類號】F234.3;F752.0? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)02-0051-7

一、 引言

穩(wěn)定的貿(mào)易政策環(huán)境是企業(yè)正常運營的重要保障。但近些年國際貿(mào)易環(huán)境持續(xù)惡化, 單邊主義以及貿(mào)易壁壘現(xiàn)象不斷涌現(xiàn), 給企業(yè)實現(xiàn)預期經(jīng)營目標、 推動業(yè)績持續(xù)增長帶來障礙。已有研究發(fā)現(xiàn), 當貿(mào)易政策不確定性增加后, 企業(yè)傾向于減少風險更高的經(jīng)營業(yè)務(wù)與投資活動, 例如減少進出口業(yè)務(wù)(Handley和Limao,2017;毛其淋,2020), 減少外部直接投資(李真和劉永清,2021)和降低企業(yè)創(chuàng)新投入(司登奎等,2022)等。同時, 企業(yè)也可能通過降低資本動態(tài)調(diào)整速度(彭俊超,2021)以及提高現(xiàn)金持有水平(李超群,2022), 來保證企業(yè)內(nèi)部穩(wěn)定的資金環(huán)境。

在產(chǎn)品市場中, 企業(yè)依賴于客戶獲得穩(wěn)定的收入增長, 因此, 優(yōu)化客戶資源組合是企業(yè)持續(xù)健康發(fā)展的重要支撐(Dhaliwal等,2016;孟慶璽等,2018;李馨子等,2019)。當貿(mào)易政策不確定性增加時, 企業(yè)如何調(diào)整其客戶資源組合是不確定的。一方面, 企業(yè)能通過提高客戶集中度建立良好的客戶—供應(yīng)商關(guān)系, 通過供應(yīng)鏈整合降低企業(yè)的運營成本, 提高企業(yè)運營效率, 從而降低企業(yè)現(xiàn)金流風險(Flynn等,2010;王雄元和 高開娟,2017); 同時, 大客戶能提供更多有價值的信息幫助供應(yīng)商企業(yè)應(yīng)對潛在的貿(mào)易政策風險, 有助于供應(yīng)商企業(yè)管理層優(yōu)化經(jīng)營投資決策, 提高企業(yè)的創(chuàng)新能力(Chu等,2019)。另一方面, 企業(yè)也可能在貿(mào)易政策環(huán)境不確定性較高的時期分散其客戶資源, 以降低大客戶利用自身經(jīng)濟地位轉(zhuǎn)嫁經(jīng)營風險的可能性(Raman和Shahrur,2008); 同時, 較低的客戶集中度也有助于避免出現(xiàn)由于個別客戶特殊風險給企業(yè)帶來現(xiàn)金流的波動(Irvine等,2016), 因此, 需要對貿(mào)易政策不確定性如何影響客戶集中度進行實證檢驗。

本文運用Davis等(2019)基于報紙構(gòu)建的中國貿(mào)易政策不確定性指數(shù), 研究貿(mào)易政策波動期間企業(yè)如何調(diào)整自身的客戶資源組合。以2008 ~ 2019年我國上市公司為樣本, 研究發(fā)現(xiàn)企業(yè)更可能增加客戶集中度來應(yīng)對貿(mào)易政策增加帶來的經(jīng)營風險, 并且這種現(xiàn)象更多出現(xiàn)在產(chǎn)權(quán)性質(zhì)為非國有、 收入規(guī)模更小、 存貨管理能力更弱以及融資約束程度更高的企業(yè)中。進一步檢驗發(fā)現(xiàn), 企業(yè)通過客戶集中度的提升獲得了客戶支持, 有助于提升企業(yè)價值, 并且這種現(xiàn)象更多出現(xiàn)在貿(mào)易政策不確定性增加的時期。

二、 理論分析與假設(shè)提出

(一)理論分析

已有研究發(fā)現(xiàn), 貿(mào)易政策波動會影響企業(yè)進出口活動、 投資活動和財務(wù)決策。基于企業(yè)進出口業(yè)務(wù)的視角, 已有研究發(fā)現(xiàn)國家之間設(shè)立的貿(mào)易協(xié)調(diào)機制, 能有效降低國家之間的貿(mào)易政策不確定性, 降低企業(yè)從事國際貿(mào)易活動的制度成本, 增加企業(yè)的進出口規(guī)模。Handley和Limao(2017)分析發(fā)現(xiàn), 中國企業(yè)在中國加入WTO后降低了跨國的貿(mào)易成本, 對美國的出口份額獲得了增長。Feng等(2017)進一步研究發(fā)現(xiàn), 在中國加入WTO后, 提供低價格高質(zhì)量產(chǎn)品的公司競爭優(yōu)勢更加明顯, 獲得了更多的出口業(yè)務(wù), 而原有提供高價格低質(zhì)量產(chǎn)品的公司則因為缺乏競爭力退出外貿(mào)市場。基于企業(yè)投資的視角, 李真和劉永清(2021)發(fā)現(xiàn)貿(mào)易政策不確定性降低了企業(yè)的投資成本, 使得企業(yè)更傾向于開拓海外市場。基于企業(yè)的創(chuàng)新活動, 李敬子和劉月(2019)發(fā)現(xiàn), 當貿(mào)易政策不確定性增加后, 企業(yè)通過獲得政府補貼來加大研發(fā)投入, 以加速企業(yè)轉(zhuǎn)型升級; 但司登奎等(2022)強調(diào)貿(mào)易政策環(huán)境的惡化并沒有帶來企業(yè)創(chuàng)新質(zhì)量的提升。基于企業(yè)財務(wù)決策的視角, 企業(yè)為保證自身擁有穩(wěn)定的資金儲備以應(yīng)對可能的貿(mào)易政策風險, 可能在貿(mào)易政策不確定性增加的時期選擇降低資本結(jié)構(gòu)的動態(tài)調(diào)整速度(彭俊超,2021)或者增加現(xiàn)金持有(李超群,2022); 同時李超群(2022)也發(fā)現(xiàn), 貿(mào)易政策不確定性降低了企業(yè)的現(xiàn)金持有價值, 表明貿(mào)易政策波動降低了企業(yè)資金的使用效率。

基于上述分析可以發(fā)現(xiàn), 已有研究多基于企業(yè)自身視角討論貿(mào)易政策不確定性的經(jīng)濟后果。而本文嘗試討論貿(mào)易政策不確定性與客戶集中度之間的關(guān)系, 這有助于了解貿(mào)易政策不確定性如何影響企業(yè)與外部利益相關(guān)者之間的關(guān)系。

(二)假設(shè)提出

1. 當貿(mào)易政策不確定性增加時, 提高客戶集中度能幫助企業(yè)獲得更多的供應(yīng)鏈支持, 提升企業(yè)價值。

(1)公司能通過與大客戶維系良好的客戶—供應(yīng)商關(guān)系進行有效的供應(yīng)鏈整合, 降低企業(yè)的運營成本, 提高企業(yè)運營效率(王雄元等,2020)。具體而言, 在貿(mào)易政策不確定性上升的時期, 企業(yè)開拓新產(chǎn)品市場的難度增加, 需要耗費的銷售費用與管理費用增加, 這些增加的運營費用進一步壓縮了企業(yè)的利潤空間, 降低了企業(yè)的經(jīng)營業(yè)績。而當企業(yè)將工作重心集中于現(xiàn)有大客戶時, 通過有效的供應(yīng)鏈整合, 基于長期建立的穩(wěn)定關(guān)系, 能減少不必要的銷售費用與管理費用支出。同時, 企業(yè)能通過與大客戶進行有效交流, 保持與客戶需求相匹配的產(chǎn)品庫存, 減少由于貿(mào)易政策不確定性帶來的原材料儲備以及過剩產(chǎn)品積壓, 這不僅有助于提高公司的運營效率(王雄元和高開娟,2017), 更有助于釋放公司生產(chǎn)環(huán)節(jié)的現(xiàn)金儲備。王雄元和高開娟(2017)發(fā)現(xiàn), 當公司客戶集中度上升時, 能通過與大客戶進行有效的供應(yīng)鏈整合降低公司的成本粘性, 提升公司的經(jīng)營效率, 并且這種現(xiàn)象在經(jīng)營不確定性較高或者市場競爭程度較高的情況下更明顯。

(2)當貿(mào)易政策不確定性增加時, 提高客戶集中度能幫助企業(yè)獲得更多大客戶提供的有價值的信息, 提高企業(yè)創(chuàng)新效率, 進一步提升企業(yè)價值。具體而言, 在貿(mào)易政策不確定性上升時期, 企業(yè)缺乏足夠的信息了解外部產(chǎn)品市場環(huán)境變化, 公司管理層投資決策的難度增加, 公司資金的有效使用難度增加。例如李超群(2022)發(fā)現(xiàn)貿(mào)易政策不確定性降低了公司的現(xiàn)金持有價值, 因此, 企業(yè)管理層如何獲得有價值的信息來提高創(chuàng)新效率也是貿(mào)易政策不確定性上升時期企業(yè)需要關(guān)注的重要問題。當公司的客戶集中度增加時, 企業(yè)通過與大客戶深度綁定能及時與大客戶溝通, 有針對性地進行產(chǎn)品調(diào)整, 有效滿足大客戶的需求(Chu等,2019)。當大客戶進行產(chǎn)業(yè)升級時, 企業(yè)也能及時了解大客戶的需求, 進行配套產(chǎn)品升級, 有效降低產(chǎn)品開發(fā)的不確定性, 節(jié)約了產(chǎn)品研發(fā)的成本, 提升了創(chuàng)新效率。因此, 本文提出以下假設(shè):

H1: 當其他變量不發(fā)生變化時, 貿(mào)易政策不確定性上升, 企業(yè)會增加客戶集中度。

2. 當貿(mào)易政策不確定性增加時, 企業(yè)也可能降低客戶集中度以避免可能的經(jīng)營風險。

(1)當貿(mào)易政策不確定性上升時, 大客戶可能利用其經(jīng)濟地位, 通過談判將自身經(jīng)營風險轉(zhuǎn)移至供應(yīng)商企業(yè), 損害供應(yīng)商企業(yè)價值, 因此企業(yè)會選擇降低其客戶集中度。具體而言, 大客戶可能會要求供應(yīng)商企業(yè)采用更有利于自身利益的方式進行產(chǎn)品與資金交割, 以緩解和轉(zhuǎn)移自身的經(jīng)營風險(Raman和Shahrur,2008)。并且這種現(xiàn)象在貿(mào)易政策不確定性增加時期出現(xiàn)的概率會更大, 因為此時客戶公司的經(jīng)營難度也同樣會增加, 而這會進一步增加企業(yè)在貿(mào)易政策波動環(huán)境下的經(jīng)營難度, 損害企業(yè)價值, 導致企業(yè)傾向于降低客戶集中度。

(2)基于投資組合理論的視角, 企業(yè)可能選擇擴大客戶資源組合, 避免由于個別大客戶的特殊風險給企業(yè)帶來劇烈的現(xiàn)金流波動。由于貿(mào)易政策不確定性增加, 客戶自身的經(jīng)營風險上升, 出現(xiàn)破產(chǎn)重組以及產(chǎn)品研發(fā)內(nèi)部化問題的可能性增加(Li等,2021), 而這會導致依賴大客戶的企業(yè)突然失去大額訂單, 對公司經(jīng)營現(xiàn)金流量造成沖擊。Campello和Gao(2017)的研究表明, 銀行會關(guān)注公司客戶資源組合帶來的風險, 對客戶集中度更高的企業(yè)提出更多高限制性條款, 并且要求更高的貸款利率。因此, 在貿(mào)易政策不確定性上升時期, 為避免大客戶自身帶來的經(jīng)營風險沖擊, 企業(yè)也可能會選擇分散客戶資源組合來降低經(jīng)營風險。據(jù)此, 提出以下假設(shè):

H2: 當其他變量不發(fā)生變化時, 貿(mào)易政策不確定性上升, 企業(yè)會降低客戶集中度。

三、 研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

證監(jiān)會2007年12月修訂發(fā)布了《公開發(fā)行證券的公司信息披露內(nèi)容與格式準則第2號 —— 年度報告的內(nèi)容與格式(2007年修訂)》, 強制要求上市公司自2007年開始在年度報告中“披露前5名客戶銷售額合計占公司銷售總額的比例”。由于2007年首次披露客戶信息的公司較少, 本文選取的樣本始于2008年。同時, 為了排除新冠疫情對研究結(jié)論的影響, 本文的研究樣本截至2019年。因此, 本文利用2008 ~ 2019年我國上市公司數(shù)據(jù)來研究貿(mào)易政策不確定性如何影響公司客戶集中度。同時, 本文還對研究樣本進行如下步驟的處理: ①刪除金融業(yè)上市公司樣本; ②刪除研究變量以及控制變量缺失的樣本。經(jīng)過上述步驟的處理, 最后得到共計26960個觀測值。本文被解釋變量和控制變量的數(shù)據(jù)均來自于國泰安數(shù)據(jù)庫, 解釋變量即企業(yè)面臨的貿(mào)易政策不確定性主要通過Davis等(2019)利用報紙構(gòu)建的中國貿(mào)易政策不確定性指數(shù)來度量。

(二)模型設(shè)計

為檢驗本文關(guān)注的貿(mào)易政策不確定性對客戶資源組合的影響問題, 本文構(gòu)建了模型(1), 具體如下:

Customeri,t=α0+α1TPUi,t+α2Controlsi,t+∑Year+∑Industry+εi,t? ?(1)

其中: Customer為公司客戶集中度, 它等于公司當年的前五大客戶的銷售收入比例之和; TPU為貿(mào)易政策不確定性, 具體是基于Davis等(2019)利用報紙構(gòu)建的中國貿(mào)易政策不確定性指數(shù), 通過年度平均后再進行對數(shù)處理。

借鑒Leung和Sun(2021)的研究成果, 本文選擇的控制變量分為公司和地區(qū)兩個層面:

公司層面的控制變量為: ①公司營業(yè)收入(REV), 等于公司當年的營業(yè)收入取對數(shù); ②總資產(chǎn)收益率(ROA), 等于公司當年的凈利潤除以當年的資產(chǎn)總額; ③虧損業(yè)績(Loss), 如果公司當年的凈利潤為負, 賦值為1, 否則為0; ④資產(chǎn)負債率(LEV), 等于公司當年的負債總額除以當年的資產(chǎn)總額; ⑤應(yīng)收賬款(REC), 等于公司當年的應(yīng)收賬款凈值除以當年的資產(chǎn)總額; ⑥公司存貨(INV), 等于公司當年的存貨凈值除以當年的資產(chǎn)總額; ⑦研發(fā)投入(RD), 等于公司當年的研發(fā)投入除以當年的營業(yè)收入; ⑧營業(yè)成本率(Cost), 等于公司當年的營業(yè)成本除以當年的營業(yè)收入; ⑨公司年齡(Age), 等于當年年份減去公司成立年份的差值再取對數(shù); ⑩公司董事會(Board), 等于公司當年的董事會人數(shù)取對數(shù); 11兩職合一(Duality), 如果公司當年的總經(jīng)理同時擔任董事長, 賦值為1, 否則為0; 12獨立董事(Independent), 等于公司當年的獨立董事人數(shù)除以當年的董事會人數(shù)。

地區(qū)層面的控制變量為: ①地區(qū)經(jīng)濟增長率(GDP_Growth), 等于公司注冊地所在省份當年的GDP增長率; ②地區(qū)人均GDP(GDP_P), 等于公司注冊地所在省份當年的人均GDP再進行對數(shù)化處理。表1列示了這些變量。本文在回歸中均對實證結(jié)果進行公司層面的聚類調(diào)整, 以緩解由于公司客戶集中度在特定公司層面具有較強相關(guān)性對研究結(jié)論的影響。同時, 也對回歸中涉及的所有連續(xù)變量都進行了1%的縮尾處理, 以緩解可能存在的由于變量的極端值的出現(xiàn)對實證結(jié)果可靠性產(chǎn)生的影響。

四、 實證分析

(一)描述性統(tǒng)計

表2展示了主要變量的描述性統(tǒng)計結(jié)果。可以看到, Customer均值為0.312, 說明本文的研究樣本中, 每個公司前5大客戶的銷售規(guī)模占整個公司收入規(guī)模的平均比例為31.2%, 這一結(jié)果與已有研究類似。TPU的均值為5, 標準差為0.938, 這一結(jié)果和Li等(2021)報告的關(guān)于貿(mào)易政策不確定性的描述性統(tǒng)計結(jié)果類似。同時, 該結(jié)果也表明, 不同年份公司面對的外部貿(mào)易政策存在明顯波動。REV均值為21.324, 標準差為1.463, 說明我國上市公司的營業(yè)收入之間差異較大。RD的平均值為0.032, 中位數(shù)為0.025, 說明我國有超過一半的上市公司研發(fā)強度相對較低, 不符合高新技術(shù)企業(yè)的認定標準。Duality均值為0.269, 表明我國有超過四分之一的上市公司的總經(jīng)理同時擔任董事長職務(wù)。

(二)基礎(chǔ)回歸

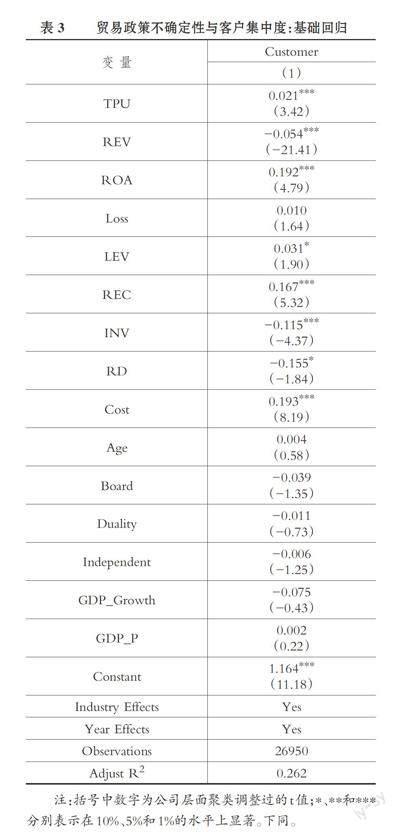

表3展示了貿(mào)易政策不確定性與企業(yè)客戶集中度的基準回歸結(jié)果。可以看到, TPU的系數(shù)為0.021, 在1%的水平上顯著, 說明公司在貿(mào)易政策不確定性上升時期會提高客戶集中度來應(yīng)對潛在的貿(mào)易政策風險, 支持了H1的猜想。控制變量方面可以看到, REV的估計系數(shù)為-0.054, 在1%的水平上顯著, 表明公司的營業(yè)收入越高, 擁有的客戶資源越豐富, 越有可能降低客戶集中程度; ROA的估計系數(shù)為0.192, 在1%的水平上顯著, 表明當公司自身的盈利水平越高時, 越傾向于集中客戶資源; RD的估計系數(shù)為-0.155, 在10%的水平上顯著, 表明公司研發(fā)投入越多, 經(jīng)營風險越高, 越傾向于分散客戶資源以降低自身的風險。

(三)穩(wěn)健性檢驗

為了保證上述結(jié)果的穩(wěn)健性, 本文還采用以下幾種方法進行穩(wěn)健性檢驗: ①內(nèi)生性問題。本文的研究結(jié)論可能會受到公司層面不隨時間變動的遺漏變量的干擾, 為排除這些遺漏變量可能造成的影響, 本文在回歸中進一步控制了公司固定效應(yīng)。②更換客戶集中度和貿(mào)易政策不確定性的度量方法。本文參考褚劍和方軍雄(2016)的方法, 采用基于公司前五大客戶銷售收入比例計算的赫芬達爾指數(shù)重新度量客戶集中度。同時, 本文還采用另外兩種方式度量貿(mào)易政策不確定性: 定義TPU_Adj1為基于Davis等(2019)利用報紙構(gòu)建的中國貿(mào)易政策不確定性指數(shù), 再取年度中位數(shù); 定義TPU_Adj2為基于Davis等(2019)利用報紙構(gòu)建的每年12月份貿(mào)易政策不確定指數(shù), 重新進行回歸。③持續(xù)影響。為檢驗貿(mào)易政策不確定性對于公司客戶選擇的持續(xù)影響, 本文定義Customert+1為t+1期客戶集中度, Customert+2為t+2期客戶集中度, 重新進行回歸。上述回歸結(jié)果均與前文一致, 表明前述實證結(jié)果具有穩(wěn)健性。 限于篇幅, 結(jié)果未予列示。

(四)截面差異分析

1. 產(chǎn)權(quán)性質(zhì)。當貿(mào)易政策不確定性上升時, 不同產(chǎn)權(quán)性質(zhì)的企業(yè)在客戶資源組合調(diào)整過程中可能存在不同策略。國有企業(yè)相較于非國有企業(yè)擁有更多的政府支持和政策優(yōu)勢, 更可能在貿(mào)易政策不確定性上升時獲得更多政策信息與資源以支持企業(yè)持續(xù)發(fā)展。同時, 相較于國有企業(yè), 非國有企業(yè)外部融資的難度更高, 更不可能在貿(mào)易政策不確定性上升時獲得政府補貼和外部銀行信貸。因此, 非國有企業(yè)更可能依賴大客戶的支持以應(yīng)對貿(mào)易政策波動帶來的經(jīng)營風險。為進一步討論國有企業(yè)和非國有企業(yè)是否在貿(mào)易政策不確定性和客戶集中度的關(guān)系上具有明顯差別, 本文基于公司的產(chǎn)權(quán)性質(zhì)進行分組回歸。表4第(1)列和第(2)列展示了回歸結(jié)果, 可以看到TPU的系數(shù)僅在非國有企業(yè)的樣本中顯著, 在國有企業(yè)的樣本中不顯著, 并且TPU的估計系數(shù)在兩組樣本之間在10%的水平上存在明顯差異, 表明非國有企業(yè)更愿意提高客戶集中度來應(yīng)對貿(mào)易政策不確定性上升帶來的挑戰(zhàn)。

2. 公司收入規(guī)模。收入規(guī)模更小的企業(yè)應(yīng)對外部風險的難度更大, 更有可能在貿(mào)易政策不確定性上升的情況下選擇集中客戶資源組合, 依賴大客戶的支持以應(yīng)對貿(mào)易政策風險對企業(yè)生產(chǎn)經(jīng)營活動帶來的挑戰(zhàn)。為檢驗不同營業(yè)收入規(guī)模的企業(yè)在貿(mào)易政策不確定性與企業(yè)客戶集中度的關(guān)系上是否存在差異, 本文主要基于公司當年的營業(yè)收入中位數(shù)進行分組回歸。表5第(1)列和第(2)列展示了回歸結(jié)果, 可以看到TPU的系數(shù)在公司營業(yè)收入規(guī)模更小的樣本中顯著, 在公司營業(yè)收入規(guī)模更大的樣本中不顯著, 同時TPU的系數(shù)在兩組樣本之間在5%的水平上存在明顯差異, 表明收入規(guī)模更小企業(yè)在貿(mào)易政策不確定性上升時會增加客戶集中度。

3. 存貨管理能力。良好的存貨管理能力是企業(yè)提高經(jīng)營效率、 應(yīng)對外部市場需求不確定性的重要內(nèi)部管理手段。存貨管理能力較弱的企業(yè)更可能在貿(mào)易政策波動加劇的情況下依賴大客戶的支持, 以保證自身經(jīng)營業(yè)績的穩(wěn)定性。為檢驗不同存貨管理能力的企業(yè)在貿(mào)易政策不確定性與企業(yè)客戶集中度的關(guān)系上是否存在差異, 本文主要基于公司存貨周轉(zhuǎn)率的中位數(shù)以及存貨凈值占資產(chǎn)比重的中位數(shù)分別進行分組回歸。表6第(1)列和第(2)列展示了基于存貨周轉(zhuǎn)率分組的回歸結(jié)果, 可以看到TPU的系數(shù)在公司存貨周轉(zhuǎn)率更低的樣本中顯著, 而在公司存貨周轉(zhuǎn)率更高的樣本中不顯著, 同時TPU的系數(shù)在兩組樣本之間在5%的水平上具有顯著差異。表6第(3)列和第(4)列展示了基于存貨凈值占資產(chǎn)比重分組的回歸結(jié)果, 可以看到TPU的系數(shù)在公司存貨資產(chǎn)占比更高的樣本中顯著, 而在公司存貨資產(chǎn)占比更低的樣本中不顯著, 同時TPU的系數(shù)在兩組樣本之間在5%的水平上存在明顯差異。上述結(jié)果表明, 存貨管理能力更弱的企業(yè)在貿(mào)易政策不確定性上升時會提高客戶集中度。

4. 公司融資約束。公司自身的資金積累是應(yīng)對企業(yè)貿(mào)易政策不確定性的重要因素。已有研究發(fā)現(xiàn), 當外部政策環(huán)境惡化時, 擁有充足資金的企業(yè)能更好地把握投資機會, 避免突發(fā)性的外部沖擊對企業(yè)正常經(jīng)營活動產(chǎn)生影響。因此, 貿(mào)易政策不確定性上升時, 融資約束程度更高的企業(yè)更有可能通過大客戶獲得商業(yè)信用融資以緩解貿(mào)易政策不確定性的沖擊。為檢驗不同融資約束程度的企業(yè)在貿(mào)易政策不確定性與企業(yè)客戶集中度的關(guān)系中是否存在差異, 本文基于公司SA指數(shù)的中位數(shù)進行分組回歸。表7第(1)列和第(2)列展示了回歸結(jié)果, 可以看到TPU的系數(shù)僅在公司融資約束程度更高的樣本中顯著, 在公司融資約束程度更低的樣本中不顯著, 并且TPU的系數(shù)在兩組樣本之間在5%的水平上存在明顯差異, 表明融資約束程度更高的企業(yè)在貿(mào)易政策不確定性上升時更可能提高客戶集中度。

(五)進一步分析

為檢驗企業(yè)在貿(mào)易政策不確定性波動時期增加客戶集中度的效果, 本文進一步通過模型(2)來研究客戶集中度對企業(yè)價值的總體影響, 同時檢驗客戶集中度對企業(yè)價值的影響在不同貿(mào)易政策環(huán)境下是否存在差異:

Tobins_Qi,t+1=α0+α1Customeri,t+α2Controlsi,t+∑Year+∑Industry+εi,t? ? ? ? ?(2)

其中, Tobins_Q等于股票市值除以總資產(chǎn)。表8第(1)列展示了全樣本下客戶集中度與企業(yè)價值的關(guān)系, 可以看到Customer的系數(shù)為0.255, 在1%的水平上顯著, 表明客戶集中度的增加有助于提高企業(yè)價值。表8第(2)列和第(3)列進一步將樣本區(qū)分為貿(mào)易政策不確定性上升時期和貿(mào)易政策不確定性下降時期, 可以看到, Customer的系數(shù)僅在貿(mào)易政策不確定性上升時期的樣本中顯著, 在貿(mào)易政策不確定性下降時期的樣本中不顯著, 并且TPU的系數(shù)在兩組樣本之間在1%的水平上存在明顯差異, 表明當外部貿(mào)易環(huán)境發(fā)生劇烈變動時, 大客戶可能會伸出扶持之手, 基于有效的供應(yīng)鏈整合, 幫助供應(yīng)商企業(yè)渡過難關(guān), 提升供應(yīng)商企業(yè)價值。但當外部貿(mào)易環(huán)境比較穩(wěn)定時, 大客戶并不會提供這種幫助, 可能的原因在于這種幫助也會損害大客戶的自身利益。

五、 研究結(jié)論與啟示

本文研究了貿(mào)易政策波動期間企業(yè)如何調(diào)整自身的客戶資源組合。以2008 ~ 2019年我國上市公司為樣本, 研究發(fā)現(xiàn)企業(yè)更可能選擇增加客戶集中度來應(yīng)對貿(mào)易政策不確定性上升帶來的經(jīng)營風險。同時這種現(xiàn)象在產(chǎn)權(quán)性質(zhì)為非國有、 收入規(guī)模更小、 存貨管理能力更弱以及融資約束程度更高的企業(yè)中更顯著。進一步研究發(fā)現(xiàn), 客戶集中度的提高有助于在貿(mào)易政策不確定性上升時期提高企業(yè)價值, 表明大客戶會在危機時刻重視供應(yīng)鏈的穩(wěn)定, 通過扶持之手幫助供應(yīng)商企業(yè)化解暫時的危機, 實現(xiàn)合作共贏。但當貿(mào)易政策不確定性降低時, 客戶集中度并沒有帶來企業(yè)價值的提升。

本文研究表明企業(yè)能通過合理調(diào)整客戶資源組合來有效應(yīng)對貿(mào)易政策波動帶來的挑戰(zhàn)。企業(yè)需要重視供應(yīng)鏈管理, 通過維護大客戶關(guān)系, 在關(guān)鍵時刻依靠大客戶的幫助以更好地應(yīng)對貿(mào)易政策不確定性給企業(yè)經(jīng)營活動帶來的沖擊。同時, 本文的研究也有助于企業(yè)全面理解客戶資源組合對于自身價值的影響, 企業(yè)需要針對外部貿(mào)易政策環(huán)境的變化對自身客戶資源組合進行動態(tài)調(diào)整, 為企業(yè)的持續(xù)價值提升助力。

【 主 要 參 考 文 獻 】

陳峻,袁夢.融資約束,審計費用與現(xiàn)金持有價值[ J].審計研究,2020(2):106 ~ 113.

陳勝藍,劉曉玲.中國城際高鐵與公司客戶集中度 —— 基于準自然實驗的證據(jù)[ J].南開經(jīng)濟研究,2020(3):41 ~ 60.

鞠曉生,盧荻,虞義華.融資約束,營運資本管理與企業(yè)創(chuàng)新可持續(xù)性[ J].經(jīng)濟研究,2013(1):4 ~ 16.

李超群.貿(mào)易政策不確定性與企業(yè)現(xiàn)金持有[ J].國際商務(wù)財會,2022(7):3 ~ 11.

李敬子,劉月.貿(mào)易政策不確定性與研發(fā)投資:來自中國企業(yè)的經(jīng)驗證據(jù)[ J].產(chǎn)業(yè)經(jīng)濟研究,2019(6):1 ~ 13.

李馨子,牛煜皓,張廣玉.客戶集中度影響企業(yè)的金融投資嗎?[ J].會計研究,2019(9):65 ~ 70.

李真,劉永清.貿(mào)易政策不確定性是否影響中國企業(yè)的對外直接投資概率[ J].經(jīng)濟理論與經(jīng)濟管理,2021(12):69 ~ 78.

毛其淋.貿(mào)易政策不確定性是否影響了中國企業(yè)進口?[ J].經(jīng)濟研究,2020(2):148 ~ 164.

孟慶璽,白俊,施文.客戶集中度與企業(yè)技術(shù)創(chuàng)新:助力抑或阻礙 —— 基于客戶個體特征的研究[ J].南開管理評論,2018(4):62 ~ 73.

彭俊超.貿(mào)易政策不確定性與公司資本結(jié)構(gòu)調(diào)整速度[ J].經(jīng)濟學家,2021(2):52 ~ 61.

司登奎,李小林,孔東民等.貿(mào)易政策不確定性,金融市場化與企業(yè)創(chuàng)新型發(fā)展:兼論金融市場化協(xié)同效應(yīng)[ J].財貿(mào)經(jīng)濟,2022(4):53 ~ 70.

王丹,李丹,李歡.客戶集中度與企業(yè)投資效率[ J].會計研究,2020(1):110 ~ 125.

王雄元,高開娟.客戶關(guān)系與企業(yè)成本粘性:敲竹杠還是合作[ J].南開管理評論,2017(1):132 ~ 142.

王雄元,王鵬,張金萍.客戶集中度與審計費用:客戶風險抑或供應(yīng)鏈整合[ J].審計研究,2014(6):72 ~ 82.

王貞潔,王竹泉.基于供應(yīng)商關(guān)系的營運資金管理 —— “錦上添花” 抑或 “雪中送炭”[ J].南開管理評論,2017(2):32 ~ 44.

夏立軍,陸銘,余為政.政企紐帶與跨省投資 —— 來自中國上市公司的經(jīng)驗證據(jù)[ J].管理世界,2011(7):128 ~ 140.

張亮亮,李強.高鐵開通與企業(yè)存貨管理效率 —— 基于供應(yīng)鏈協(xié)調(diào)成本的視角[ J].中南財經(jīng)政法大學學報,2019(6):82 ~ 93.

Allen F., Qian J., Qian M.. Law, Finance, and Economic Growth in China[ J].Journal of Financial Economics,2005(1):57 ~ 116.

Chu Y., Tian X., Wang W.. Corporate Innovation along the Supply Chain[ J].Management Science,2019(6):2445 ~ 2466.

Cull R., Xu L. C.. Institutions, Ownership,and Finance: The Determinants of Profit Reinvestment among Chinese Firms[ J].Journal of Financial Economics,2005(1):117 ~ 146.

Dhaliwal D., et al.. Customer Concentration Risk and the Cost of Equity Capital[ J].Journal of Accounting and Economics,2016(1):23 ~ 48.

Flynn B. B., Huo B., Zhao X.. The impact of Supply Chain Integration on Performance:A Contingency and Configuration Approach[ J].Journal of Operations Management,2010(1):58 ~ 71.

Handley K., Limao N.. Policy Uncertainty,Trade,and Welfare:Theory and Evidence for China and the United States[ J].American Economic Review,2017(9):2731 ~ 83.

Irvine P. J., Park S. S., Y?ld?zhan ?.. Customer-base Concentration, Profi-

tability,and the Relationship Life Cycle[ J].The Accounting Review,2016(3):883 ~ 906.

Raman K., Shahrur H.. Relationship-specific Investments and Earnings Management: Evidence on Corporate Suppliers and Customers[ J].The Accounting Review,2008(4):1041 ~ 1081.

(責任編輯·校對: 李小艷? 黃艷晶)

【基金項目】財政部部部省共建項目(項目編號:202009)

【作者單位】1.湖南第一工業(yè)設(shè)計研究院有限公司咨詢研究中心, 長沙 410013;2.中南財經(jīng)政法大學會計學院, 武漢 430073