數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的雙軌促進作用研究

2023-05-30 23:50:48李永奎劉曉康

重慶工商大學(xué)學(xué)報(西部論壇) 2023年1期

李永奎 劉曉康

摘 要:

企業(yè)創(chuàng)新是實現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵,而數(shù)字經(jīng)濟可以有效促進企業(yè)創(chuàng)新。本文以2011—2020年滬深兩市A股上市公司為樣本的分析發(fā)現(xiàn):地區(qū)數(shù)字經(jīng)濟發(fā)展水平提高對企業(yè)探索式創(chuàng)新和開發(fā)式創(chuàng)新均具有顯著的正向影響,這種雙元創(chuàng)新促進效應(yīng)在國有企業(yè)(相對非國有企業(yè))、大型企業(yè)(相對中小企業(yè))、中西部地區(qū)企業(yè)(相對東部地區(qū)企業(yè))中更強;地區(qū)數(shù)字經(jīng)濟發(fā)展可以通過提高內(nèi)部控制質(zhì)量和增進社會責(zé)任履行來促進企業(yè)雙元創(chuàng)新,即地區(qū)數(shù)字經(jīng)濟發(fā)展會通過改善企業(yè)內(nèi)外部關(guān)系對企業(yè)雙元創(chuàng)新產(chǎn)生雙軌促進作用,其中在促進探索式創(chuàng)新中的中介效應(yīng)更大(內(nèi)部控制改善和社會責(zé)任承擔對探索式創(chuàng)新的促進作用比對開發(fā)式創(chuàng)新的促進作用更大),且內(nèi)部控制的中介效應(yīng)大于社會責(zé)任。進一步分析表明,數(shù)字化轉(zhuǎn)型不僅能夠顯著促進企業(yè)雙元創(chuàng)新,而且在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新中具有部分中介作用和正向調(diào)節(jié)作用。因此,各地政府應(yīng)大力推進數(shù)字經(jīng)濟發(fā)展,企業(yè)則應(yīng)加快數(shù)字化轉(zhuǎn)型、提高內(nèi)部控制質(zhì)量、積極履行社會責(zé)任,并不斷強化探索式創(chuàng)新。

關(guān)鍵詞:

數(shù)字經(jīng)濟;數(shù)字化轉(zhuǎn)型;內(nèi)部控制;社會責(zé)任;探索式創(chuàng)新;開發(fā)式創(chuàng)新;雙元創(chuàng)新

中圖分類號:F812.2;F299.23? 文獻標志碼:A? 文章編號:1674-8131()0-0076-18

引用格式:

李永奎,劉曉康.數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的雙軌促進作用研究[J].西部論壇,2023,33(1):76-93.

LI Yong-kui, LIU Xiao-kang. A study on the dual-track promotion of dual innovation in enterprises by the development of digital economy[J]. West Forum, 2023, 33 (1):76-93.

一、引言

我國經(jīng)濟已由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,新舊動能的轉(zhuǎn)換、經(jīng)濟結(jié)構(gòu)的升級都需要依靠科技創(chuàng)新來實現(xiàn)。與此同時,隨著大數(shù)據(jù)、人工智能、云計算、移動互聯(lián)等新興數(shù)字技術(shù)在經(jīng)濟社會各個層面的快速發(fā)展和應(yīng)用,人類社會正加速步入數(shù)字經(jīng)濟時代(Yoo et al,2010)[1]。與傳統(tǒng)經(jīng)濟不同,數(shù)字經(jīng)濟打破了經(jīng)濟主體之間聯(lián)系的時空限制,并通過共享資源、普惠共贏等路徑從根本上改變了經(jīng)濟發(fā)展的方式和結(jié)構(gòu)(Bertani et al,2021)[2],也對企業(yè)創(chuàng)新行為產(chǎn)生了深刻影響。從創(chuàng)新所實現(xiàn)的技術(shù)進步角度看,企業(yè)創(chuàng)新可以分為探索式創(chuàng)新和開發(fā)式創(chuàng)新兩類[ 在相關(guān)研究中,類似的分類還有突破性創(chuàng)新與漸進性創(chuàng)新、實質(zhì)性創(chuàng)新與策略性創(chuàng)新、高質(zhì)量創(chuàng)新與低質(zhì)量創(chuàng)新等,雖然其定義有所不同,但在實證分析中往往采用類似的劃分方法,即通過發(fā)明專利與非發(fā)明專利來進行區(qū)分。本文選擇采用探索式創(chuàng)新與開發(fā)式創(chuàng)新的分類,主要是基于其能較好地體現(xiàn)企業(yè)技術(shù)進步的方式和方向的考慮。],探索式創(chuàng)新是企業(yè)脫離原有技術(shù)軌道,通過尋求新知識、拓展新業(yè)務(wù)等實現(xiàn)技術(shù)突破的創(chuàng)新活動(He et al,2004)[3],而開發(fā)式創(chuàng)新則主要是通過對已有創(chuàng)新資源的再次利用來對現(xiàn)有技術(shù)進行改善(Benner et al,2003)[4]。兩類創(chuàng)新具有不同的特點和成效,探索式創(chuàng)新更有利于企業(yè)核心競爭力和長期業(yè)績的提升,但通常具有高風(fēng)險、高投入、長周期的特點;開發(fā)式創(chuàng)新則可以提高企業(yè)利用現(xiàn)有資源的效率,降低新產(chǎn)品研發(fā)風(fēng)險,但較難實現(xiàn)突破性技術(shù)進步。在改革開放后的長期經(jīng)濟高速增長過程中,我國企業(yè)更多的是通過學(xué)習(xí)引進、模仿改進等進行開發(fā)式創(chuàng)新,導(dǎo)致整體上探索性創(chuàng)新不足,進而制約了企業(yè)的可持續(xù)發(fā)展。在高質(zhì)量發(fā)展階段,加上世界經(jīng)濟發(fā)展的不穩(wěn)定不確定因素增多,企業(yè)必須加強探索式創(chuàng)新才能贏得市場競爭優(yōu)勢和實現(xiàn)內(nèi)涵式增長。因此,有必要從雙元的維度深入研究數(shù)字經(jīng)濟對企業(yè)創(chuàng)新的影響,以進一步明確數(shù)字經(jīng)濟對企業(yè)探索式創(chuàng)新和開發(fā)式創(chuàng)新的影響及其機制。

已有文獻在研究數(shù)字經(jīng)濟對企業(yè)創(chuàng)新的影響時大多未進行創(chuàng)新類型的區(qū)分,部分涉及發(fā)明專利與非發(fā)明專利比較的研究也只是將其作為證實的補充,未能從理論上進行深入探討。同時,從實證結(jié)果來看,也不完全一致。邱洋冬(2022)的研究發(fā)現(xiàn),數(shù)字經(jīng)濟發(fā)展對企業(yè)發(fā)明專利和非發(fā)明專利的申請(授權(quán))數(shù)量都具有增進作用,而且總體上對發(fā)明專利的增進作用更強[5];鄭雨稀和楊蓉(2022)也認為數(shù)字經(jīng)濟對企業(yè)的發(fā)明專利(高質(zhì)量創(chuàng)新)和非發(fā)明專利(低質(zhì)量創(chuàng)新)都有增進作用,且促進高質(zhì)量創(chuàng)新的作用更強[6]。但蔣殿春和潘曉旺(2022)、胡山和余泳澤(2022)的分析卻顯示,數(shù)字經(jīng)濟可以顯著促進企業(yè)的突破性創(chuàng)新(高質(zhì)量創(chuàng)新),而對企業(yè)漸進性創(chuàng)新(低質(zhì)量創(chuàng)新)的影響并不顯著[7-8]。進一步從數(shù)字經(jīng)濟影響企業(yè)創(chuàng)新的機制來看,相關(guān)研究大多基于企業(yè)創(chuàng)新資源利用的視角展開分析,比如數(shù)字經(jīng)濟可以通過緩解企業(yè)的融資約束及資源約束(冗余資源)、增加研發(fā)投入、促進資本要素流動和人才集聚、推動產(chǎn)學(xué)研合作和技術(shù)多元化、提高信息化水平、降低供應(yīng)鏈集中度、擴展企業(yè)知識網(wǎng)絡(luò)及高校知識轉(zhuǎn)移等路徑來促進企業(yè)創(chuàng)新[7-17],也有部分研究從企業(yè)發(fā)展環(huán)境角度探討了數(shù)字經(jīng)濟通過改善營商環(huán)境、降低環(huán)境不確定性等促進企業(yè)創(chuàng)新的機制(蔣殿春 等,2022;胡山 等,2022)[7-8]。然而少有文獻從企業(yè)的內(nèi)外部關(guān)系角度來分析數(shù)字經(jīng)濟對企業(yè)創(chuàng)新的影響。作為本身具有較為復(fù)雜的組織結(jié)構(gòu)的現(xiàn)代市場經(jīng)濟主體,企業(yè)的高質(zhì)量發(fā)展一方面要處理好內(nèi)部各部門、各環(huán)節(jié)之間的關(guān)系,另一方面也要處理好與其他經(jīng)濟主體及社會之間的關(guān)系,而數(shù)字經(jīng)濟本身也具有通過數(shù)字技術(shù)提高經(jīng)濟單元運行效率和加強經(jīng)濟單元之間經(jīng)濟聯(lián)系的功能。那么,在實踐中,數(shù)字經(jīng)濟的發(fā)展能否促進企業(yè)改善其內(nèi)外部關(guān)系,進而促進企業(yè)創(chuàng)新?對于該問題的回答無疑有助于進一步深入認識數(shù)字經(jīng)濟發(fā)展與企業(yè)高質(zhì)量發(fā)展之間的內(nèi)在邏輯。

基于上述分析,本文在已有文獻的基礎(chǔ)上研究數(shù)字經(jīng)濟對企業(yè)雙元創(chuàng)新(探索式創(chuàng)新和開發(fā)式創(chuàng)新)的影響,并從能否改善企業(yè)的內(nèi)外部關(guān)系角度探討數(shù)字經(jīng)濟促進企業(yè)雙元創(chuàng)新的有效路徑。具體來講,考慮到加強和完善內(nèi)部控制是企業(yè)調(diào)整內(nèi)部關(guān)系的主要方式之一,通過承擔社會責(zé)任來提升企業(yè)形象和獲取更多外部資源是企業(yè)改善外部關(guān)系的重要策略之一,因而選擇以內(nèi)部控制質(zhì)量和社會責(zé)任履行水平為中介變量來分析數(shù)字經(jīng)濟能否通過完善內(nèi)部控制和增進社會責(zé)任履行的路徑來促進企業(yè)雙元創(chuàng)新。此外,在文獻梳理中發(fā)現(xiàn),現(xiàn)有關(guān)于數(shù)字經(jīng)濟影響企業(yè)創(chuàng)新的研究中,“數(shù)字經(jīng)濟”基本上都是指企業(yè)所在地區(qū)(城市)的數(shù)字經(jīng)濟發(fā)展水平(尤其是在實證分析中)。但從廣義上來講,數(shù)字經(jīng)濟的發(fā)展并不限于地區(qū)層面,企業(yè)自身也存在數(shù)字經(jīng)濟發(fā)展,而企業(yè)層面的數(shù)字經(jīng)濟發(fā)展在相關(guān)研究中通常被稱為“數(shù)字化轉(zhuǎn)型”。總體上看,現(xiàn)有研究通過“數(shù)字經(jīng)濟”與“數(shù)字化轉(zhuǎn)型”的術(shù)語劃分來分別探討地區(qū)層面和企業(yè)層面數(shù)字經(jīng)濟對企業(yè)創(chuàng)新的影響,這樣有利于區(qū)別不同層面數(shù)字經(jīng)濟發(fā)展對企業(yè)創(chuàng)新的不同影響,但也導(dǎo)致鮮有文獻對兩者之間的關(guān)聯(lián)進行深入研究。本文沿用多數(shù)文獻的做法,采用“地區(qū)數(shù)字經(jīng)濟發(fā)展”和“企業(yè)數(shù)字化轉(zhuǎn)型”的表述對兩者進行明確區(qū)分,并嘗試進一步分析企業(yè)數(shù)字化轉(zhuǎn)型在地區(qū)數(shù)字經(jīng)濟發(fā)展影響企業(yè)雙元創(chuàng)新中所起到的重要作用。

綜上所述,本文的邊際貢獻主要在于:一是同時分析地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)探索式創(chuàng)新和開發(fā)式創(chuàng)新的影響,拓展了數(shù)字經(jīng)濟影響企業(yè)創(chuàng)新的研究視角;二是檢驗了企業(yè)內(nèi)部控制和社會責(zé)任履行在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新中的中介作用,深化了數(shù)字經(jīng)濟影響企業(yè)創(chuàng)新的機制研究;三是進一步探討了企業(yè)數(shù)字化轉(zhuǎn)型對地區(qū)數(shù)字經(jīng)濟發(fā)展影響企業(yè)雙元創(chuàng)新的中介和調(diào)節(jié)作用,為深入考察不同層面數(shù)字經(jīng)濟的共同效應(yīng)提供了一定借鑒。總體而言,本文研究有利于深入理解數(shù)字經(jīng)濟在促進企業(yè)創(chuàng)新(尤其是探索式創(chuàng)新)方面所具有的功能及其作用機制,進而為充分發(fā)揮數(shù)字經(jīng)濟的積極效應(yīng),有效推動和加強企業(yè)的探索式創(chuàng)新提供可靠的經(jīng)驗證據(jù)和政策啟示。

二、理論分析與研究假說

1.地區(qū)數(shù)字經(jīng)濟發(fā)展與企業(yè)雙元創(chuàng)新

地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)創(chuàng)新的促進作用已得到眾多經(jīng)驗分析的證實[5-17],本文主要進一步探討其對探索式創(chuàng)新和開發(fā)式創(chuàng)新的促進作用。地區(qū)數(shù)字經(jīng)濟的發(fā)展,不僅改善了企業(yè)的發(fā)展環(huán)境,促使企業(yè)轉(zhuǎn)變戰(zhàn)略規(guī)劃方向,而且為企業(yè)在技術(shù)創(chuàng)新上尋求突破提供了更多機遇(Vial,2019)[18]。在傳統(tǒng)經(jīng)濟形態(tài)下,企業(yè)的知識資源往往以碎片化的形式存在,其整合和利用過程較為復(fù)雜并且耗時較長。在數(shù)字經(jīng)濟形態(tài)下,數(shù)據(jù)資源成為核心要素,突破了要素供給和創(chuàng)新需求的時空限制,降低了要素有限供給對創(chuàng)新的約束;同時,數(shù)字技術(shù)的應(yīng)用不但使企業(yè)能夠有效識別和預(yù)測市場需求,而且可以提高人力、知識、資本等創(chuàng)新資源的質(zhì)量和配置效率,并降低技術(shù)創(chuàng)新風(fēng)險。因此,一方面,數(shù)字經(jīng)濟創(chuàng)造了新的需求和技術(shù)進步路徑,并改善了原有的企業(yè)創(chuàng)新體系,促進了異質(zhì)性知識的交流和碰撞,進而推動企業(yè)尋求和利用新的創(chuàng)新資源進行探索式創(chuàng)新;另一方面,數(shù)字經(jīng)濟還可以對既有創(chuàng)新資源進行更有效的整合和再利用,進而提高企業(yè)開發(fā)式創(chuàng)新的績效。

數(shù)字經(jīng)濟作為一種以數(shù)字技術(shù)的發(fā)展和應(yīng)用為基礎(chǔ)的新經(jīng)濟形態(tài),可以促進異質(zhì)性知識和資源的有效結(jié)合,促使企業(yè)擺脫技術(shù)進步的路徑依賴,推動企業(yè)更積極地進行探索式創(chuàng)新。第一,地區(qū)數(shù)字經(jīng)濟發(fā)展水平的提高為企業(yè)的信息搜集提供了便利,會加速企業(yè)內(nèi)部知識庫的更新,促進異構(gòu)知識的碰撞與融合(陳國青等,2020)[19],異質(zhì)性創(chuàng)新資源的交換與共享可以防止企業(yè)陷入創(chuàng)新能力剛性陷阱,讓企業(yè)敢于和能夠突破原有的技術(shù)路徑和商業(yè)模式,這為企業(yè)的探索式創(chuàng)新提供了更多新的可能。第二,地區(qū)數(shù)字經(jīng)濟發(fā)展不僅緩解了企業(yè)創(chuàng)新的資源約束,還有利于企業(yè)形成更加靈活的有效的創(chuàng)新活動管理機制(戚聿東 等,2020)[20],打破以往的創(chuàng)新模式,進而保障探索式創(chuàng)新的順利進行。第三,地區(qū)數(shù)字經(jīng)濟發(fā)展可以有效拓展企業(yè)創(chuàng)新的主體邊界,使得客戶、供應(yīng)商甚至競爭對手都可以深度參與到創(chuàng)新過程中來(Nambisan et al,2019)[21],創(chuàng)新主體多元化則有助于企業(yè)快速掌握市場信息、了解技術(shù)發(fā)展前沿趨勢、增強企業(yè)進軍新業(yè)務(wù)領(lǐng)域的意愿,這也為探索式創(chuàng)新提供了新的動力源泉。

地區(qū)數(shù)字經(jīng)濟的發(fā)展也有利于企業(yè)發(fā)掘現(xiàn)有資源的潛在創(chuàng)新價值,促進企業(yè)打破資源束縛,拓展產(chǎn)品和服務(wù)的新功能,在現(xiàn)有技術(shù)路徑上進行開發(fā)式創(chuàng)新。第一,地區(qū)數(shù)字經(jīng)濟發(fā)展使企業(yè)能夠在更廣闊的時空范圍內(nèi)獲取、共享和重組創(chuàng)新資源(Gopalkrishnan,2013)[22],這種賦能效應(yīng)有助于企業(yè)以更低的成本整合現(xiàn)有的創(chuàng)新資源,通過挖掘要素的新用途并提高其使用效率推動開發(fā)式創(chuàng)新。第二,地區(qū)數(shù)字經(jīng)濟發(fā)展會推動企業(yè)對現(xiàn)有技術(shù)進行數(shù)字化改造或智能化升級,使其在原有技術(shù)領(lǐng)域持續(xù)保持競爭優(yōu)勢,并通過技術(shù)迭代拓展技術(shù)創(chuàng)新體系,進而為開發(fā)式創(chuàng)新奠定堅實有力的基礎(chǔ)。第三,地區(qū)數(shù)字經(jīng)濟發(fā)展使企業(yè)可以在產(chǎn)品設(shè)計完成后根據(jù)用戶的反饋進行擴展和改進(Yoo et al,2012)[23],這種持續(xù)的發(fā)展過程使企業(yè)能夠快速響應(yīng)多樣化的多變的客戶需求,為產(chǎn)品和服務(wù)的創(chuàng)新和改進提供持續(xù)動力,進而推動企業(yè)的開發(fā)式創(chuàng)新。

由此提出假說H1:地區(qū)數(shù)字經(jīng)濟發(fā)展會促進企業(yè)的探索式創(chuàng)新和開發(fā)式創(chuàng)新。

已有文獻研究發(fā)現(xiàn)[5-17],數(shù)字經(jīng)濟對企業(yè)創(chuàng)新的影響具有多樣化的異質(zhì)性。地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)探索式創(chuàng)新和開發(fā)式創(chuàng)新的影響也具有類似的異質(zhì)性,參考相關(guān)研究的方法和結(jié)論,本文主要從企業(yè)產(chǎn)權(quán)性質(zhì)、企業(yè)規(guī)模和企業(yè)所在區(qū)域3個方面進行異質(zhì)性分析。從企業(yè)的產(chǎn)權(quán)性質(zhì)來看,國有企業(yè)與非國有企業(yè)存在顯著差別。相比非國有企業(yè),國有企業(yè)由于具有所有權(quán)優(yōu)勢以及軟預(yù)算約束,往往會形成更高程度的資源錯配,而地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)創(chuàng)新的促進主要是通過提高資源配置效率來實現(xiàn)的,因此其對國有企業(yè)探索式創(chuàng)新和開發(fā)式創(chuàng)新的促進作用相對更大。從企業(yè)規(guī)模來看,大型企業(yè)與中小型企業(yè)存在顯著差異。相比規(guī)模較小的企業(yè),規(guī)模較大的企業(yè)具有較強的創(chuàng)新能力和風(fēng)險抵抗能力,也能更充分地獲取和利用地區(qū)數(shù)字經(jīng)濟發(fā)展帶來的紅利,進而產(chǎn)生相對更強的探索式創(chuàng)新和開發(fā)式創(chuàng)新促進效應(yīng)。從企業(yè)所在區(qū)域來看,我國東部地區(qū)與中西部地區(qū)的發(fā)展狀態(tài)存在顯著差異。相比東部地區(qū),中西部地區(qū)經(jīng)濟發(fā)展較為滯后,同時數(shù)字經(jīng)濟發(fā)展水平和企業(yè)數(shù)字化轉(zhuǎn)型程度也較低,從而使地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)發(fā)展的賦能可以在更大程度上得到實現(xiàn),進而對企業(yè)的探索式創(chuàng)新和開發(fā)式創(chuàng)新產(chǎn)生相對較大的促進作用。

由此提出假說H2:地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)探索式創(chuàng)新和開發(fā)式創(chuàng)新的促進作用具有企業(yè)異質(zhì)性,表現(xiàn)為對國有企業(yè)(相對非國有企業(yè))、大型企業(yè)(相對中小型企業(yè))、中西部地區(qū)企業(yè)(相對東部地區(qū)企業(yè))的雙元創(chuàng)新促進作用更強。

2.地區(qū)數(shù)字經(jīng)濟發(fā)展、內(nèi)部控制改善與企業(yè)雙元創(chuàng)新

地區(qū)數(shù)字經(jīng)濟的發(fā)展可以有效提升企業(yè)的內(nèi)部控制質(zhì)量。一方面,地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)內(nèi)部控制提出了更高要求。在數(shù)字經(jīng)濟時代,數(shù)字化轉(zhuǎn)型成為現(xiàn)代企業(yè)發(fā)展的方向,數(shù)字元素也成為決定企業(yè)發(fā)展和企業(yè)管理的關(guān)鍵力量,這就要求企業(yè)對內(nèi)部控制進行數(shù)字化創(chuàng)新,從而提高內(nèi)部控制質(zhì)量。另一方面,地區(qū)數(shù)字經(jīng)濟發(fā)展可以改善企業(yè)的內(nèi)部控制環(huán)境、提高企業(yè)的風(fēng)險評估能力和財務(wù)管理水平。比如:數(shù)字技術(shù)的應(yīng)用使企業(yè)財務(wù)流程得以簡化,內(nèi)部數(shù)據(jù)的流通和保存得以優(yōu)化,進而降低信息不對稱程度,提高內(nèi)部控制質(zhì)量;企業(yè)數(shù)據(jù)管理能力的提高不僅可以產(chǎn)生直接的生產(chǎn)力提升效應(yīng),還可以有效提高其他生產(chǎn)要素的利用效率(李唐 等,2020)[24];通過數(shù)字技術(shù)可以有效配置企業(yè)原本難以使用的人力資源和知識資源,緩解有限知識與無限決策的矛盾,優(yōu)化企業(yè)內(nèi)部控制體系;數(shù)字經(jīng)濟通過降低股東和管理者之間的信息不對稱程度、強化審計監(jiān)督等降低股東與管理者之間的代理成本,由此提升企業(yè)內(nèi)部控制質(zhì)量(陳小輝 等,2022)[25]。因此,地區(qū)數(shù)字經(jīng)濟的發(fā)展可以優(yōu)化企業(yè)的管理方式,促進企業(yè)的組織變革,提升企業(yè)的內(nèi)部控制質(zhì)量。

企業(yè)的創(chuàng)新與其自身的內(nèi)部控制密切相關(guān),內(nèi)部控制的強化和完善能夠有效提高企業(yè)的運行效率,也會降低創(chuàng)新成本、提升創(chuàng)新績效,進而促進企業(yè)創(chuàng)新行為。相關(guān)研究也大多認可內(nèi)部控制質(zhì)量提高對企業(yè)創(chuàng)新的促進作用:內(nèi)部控制的重大缺陷會通過惡化兩類代理問題等對企業(yè)創(chuàng)新投入產(chǎn)生抑制作用(倪靜潔 等,2020)[26],內(nèi)部控制對企業(yè)創(chuàng)新能力提升具有顯著的促進作用(張曉紅 等,2017)[27],企業(yè)內(nèi)部控制質(zhì)量對企業(yè)創(chuàng)新績效具有顯著的促進作用(李瑛玫 等,2019)[28],內(nèi)部控制體系建設(shè)能夠通過促進企業(yè)創(chuàng)新投資的途徑對經(jīng)濟發(fā)展轉(zhuǎn)型與可持續(xù)發(fā)展產(chǎn)生積極影響(鐘凱 等,2016)[29],企業(yè)的內(nèi)部控制與其創(chuàng)新效率呈顯著正相關(guān)關(guān)系(王亞男,2019)[30],內(nèi)部控制水平的提高會促進企業(yè)創(chuàng)新(顧海峰 等,2020)[31],等等。

進一步從探索式創(chuàng)新和開發(fā)式創(chuàng)新來看:一方面,隨著技術(shù)市場的不斷發(fā)展和完善、技術(shù)更新速度的加速以及企業(yè)之間競爭的加劇,探索式創(chuàng)新成為企業(yè)獲取競爭優(yōu)勢的關(guān)鍵,而探索式創(chuàng)新具有高風(fēng)險性和不確定性、高成本和長周期等特點,內(nèi)部控制質(zhì)量的提高可以增強企業(yè)內(nèi)部的協(xié)調(diào)和統(tǒng)一,有利于精準評估、識別和應(yīng)對實施探索式創(chuàng)新帶來的風(fēng)險,并加強不同部門之間的聯(lián)系與合作,在促使企業(yè)積極開展探索式創(chuàng)新的同時也降低創(chuàng)新風(fēng)險、提高創(chuàng)新成功概率。另一方面,企業(yè)內(nèi)部控制具有風(fēng)險防范和自我調(diào)節(jié)的功能,在擁有良好內(nèi)部控制的企業(yè)中,為了降低企業(yè)面臨的風(fēng)險,管理層更有可能加大開發(fā)式創(chuàng)新的實施力度;同時,內(nèi)部控制質(zhì)量的提高也使得企業(yè)的開發(fā)式創(chuàng)新成本降低。可見,企業(yè)內(nèi)部控制的改善對探索式創(chuàng)新和開發(fā)式創(chuàng)新都會產(chǎn)生促進效應(yīng)。

再從探索式創(chuàng)新與開發(fā)式創(chuàng)新的比較來看:當企業(yè)實施新產(chǎn)品和新技術(shù)研發(fā)的探索性創(chuàng)新時,需要互補型知識;當企業(yè)實施對現(xiàn)有產(chǎn)品和技術(shù)進行改進的開發(fā)式創(chuàng)新時,需要輔助型知識。與輔助型知識相比,內(nèi)部控制質(zhì)量的提高更能促進企業(yè)整合和利用互補型知識。此外,開發(fā)式創(chuàng)新需要較少的創(chuàng)新資源,面臨的風(fēng)險也較低,相應(yīng)地對內(nèi)部控制的要求和依賴性較少。同時,當內(nèi)部控制質(zhì)量提高時,企業(yè)的風(fēng)險承擔能力增強,還可以緩解企業(yè)融資約束,為企業(yè)創(chuàng)新提供了更多資金,此時管理者更有可能將增量資金投資于探索式創(chuàng)新。因此,地區(qū)數(shù)字經(jīng)濟發(fā)展有利于企業(yè)內(nèi)部控制改善,而內(nèi)部控制質(zhì)量的提高會促進企業(yè)的探索式創(chuàng)新和開發(fā)式創(chuàng)新,且對于探索式創(chuàng)新的促進作用更大。

由此提出假說H3:地區(qū)數(shù)字經(jīng)濟發(fā)展可以通過提高企業(yè)內(nèi)部控制質(zhì)量的路徑來促進企業(yè)雙元創(chuàng)新,且內(nèi)部控制在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)探索式創(chuàng)新中的中介效應(yīng)更大。

3.地區(qū)數(shù)字經(jīng)濟發(fā)展、社會責(zé)任履行與企業(yè)雙元創(chuàng)新

地區(qū)數(shù)字經(jīng)濟發(fā)展也會對企業(yè)履行社會責(zé)任產(chǎn)生影響。企業(yè)的發(fā)展與外部環(huán)境密切相關(guān),積極履行社會責(zé)任則是企業(yè)改善外部關(guān)系的重要措施,承擔較多的社會責(zé)任往往會給企業(yè)帶來更好的社會形象,從而增強投資者的信心,并提高企業(yè)的市場競爭力和可持續(xù)發(fā)展能力。然而,作為市場經(jīng)濟的微觀主體,利潤最大化是企業(yè)追求的目標,在信息不對稱情況下企業(yè)履行社會責(zé)任的意識普遍較弱。隨著經(jīng)濟發(fā)展理念和方式的轉(zhuǎn)變,社會對企業(yè)提出了更多的社會責(zé)任要求,而地區(qū)數(shù)字經(jīng)濟發(fā)展有助于完善社會信用信息系統(tǒng)。隨著信息技術(shù)和數(shù)字技術(shù)的發(fā)展應(yīng)用,社會各界的信息收集能力不斷增強,信息傳播內(nèi)容和渠道不斷拓展,使得企業(yè)履行社會責(zé)任的信息更加公開透明。這會強化社會責(zé)任履行的信號傳遞功能,也會強化社會對企業(yè)的監(jiān)督機制,社會責(zé)任履行較好的企業(yè)會得到更多的認同和外部資源,而社會責(zé)任履行較差的企業(yè)則面臨更多的負面影響。因此,地區(qū)數(shù)字經(jīng)濟發(fā)展水平提高會促使企業(yè)更好地履行社會責(zé)任。

企業(yè)履行社會責(zé)任可以通過聲譽機制使其與政府、銀行、投資者等建立良好的關(guān)系,有助于緩解企業(yè)面臨的資金約束,促進企業(yè)的技術(shù)創(chuàng)新;企業(yè)履行社會責(zé)任所形成的企業(yè)形象還會激發(fā)知識型員工的組織認同感,從而提升員工的創(chuàng)新意愿;企業(yè)對內(nèi)部員工的社會責(zé)任履行(如改善工作環(huán)境、增加社會福利)可以吸引創(chuàng)新人才加入;企業(yè)履行社會責(zé)任有助于鞏固和改善與利益相關(guān)者之間的關(guān)系,使更多主體更有意愿參與和支持企業(yè)創(chuàng)新。因此,企業(yè)更好地履行社會責(zé)任有利于企業(yè)積累社會資本,并能提高員工職業(yè)安全感,改善管理層短視現(xiàn)象,緩解融資約束,從而促進技術(shù)創(chuàng)新(吳迪等,2020;陳鈺芬 等,2020)[32-33]。

從探索式創(chuàng)新和開發(fā)式創(chuàng)新來看,企業(yè)履行社會責(zé)任使其與利益相關(guān)者和其他經(jīng)濟主體形成良好的社會網(wǎng)絡(luò),既可以從中獲取探索式創(chuàng)新所必需的異質(zhì)性知識和信息,又有利于更好地挖掘和利用現(xiàn)有知識的潛在價值進行開發(fā)式創(chuàng)新(He et al,2004) [3]。社會責(zé)任履行較好為企業(yè)帶來良好的聲譽,使其更易獲取創(chuàng)新活動所需的各類資源,有助于企業(yè)技術(shù)創(chuàng)新能力和風(fēng)險承擔能力的提升,也有助于管理層增強企業(yè)持續(xù)發(fā)展的信心并進行長遠規(guī)劃,這會促使其管理層更有意愿實施長期戰(zhàn)略,進而更加重視和積極實施探索式創(chuàng)新以更好地實現(xiàn)企業(yè)的長遠發(fā)展目標。尤其是在企業(yè)探索性創(chuàng)新相對不足的情形下,企業(yè)更好地履行社會責(zé)任對其探索式創(chuàng)新的促進作用更強。季桓永等(2019)的研究也表明,企業(yè)更多地履行社會責(zé)任能夠顯著正向影響探索式技術(shù)創(chuàng)新,但對利用式技術(shù)創(chuàng)新沒有顯著影響[34]。因此,地區(qū)數(shù)字經(jīng)濟發(fā)展水平提高一方面會強化企業(yè)履行社會責(zé)任對其成長和發(fā)展的影響,另一方面也為企業(yè)獲取新的異質(zhì)性創(chuàng)新資源和挖掘利用已有資源的創(chuàng)新價值提供了更多便利,從而促進企業(yè)的探索式創(chuàng)新和開發(fā)式創(chuàng)新;相對于短期發(fā)展,履行社會責(zé)任對企業(yè)長期發(fā)展的影響更大,而探索式創(chuàng)新比開發(fā)式創(chuàng)新更有利于企業(yè)的長遠發(fā)展,因而企業(yè)增進社會責(zé)任履行產(chǎn)生的探索性創(chuàng)新促進效應(yīng)比開發(fā)式創(chuàng)新促進效應(yīng)更大。

由此提出假說H4:地區(qū)數(shù)字經(jīng)濟發(fā)展可以通過增進企業(yè)社會責(zé)任履行的路徑來促進企業(yè)雙元創(chuàng)新,且社會責(zé)任在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)探索式創(chuàng)新中的中介效應(yīng)更大。

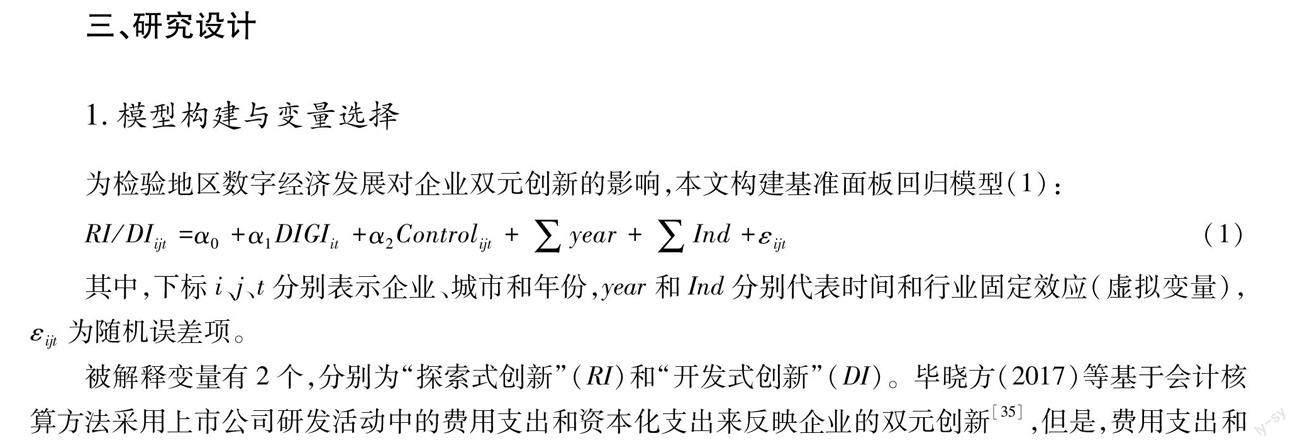

三、研究設(shè)計

1.模型構(gòu)建與變量選擇

為檢驗地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的影響,本文構(gòu)建基準面板回歸模型(1):

RI/DIijt=α0+α1DIGIit+α2Controlijt+∑year+∑Ind+εijt(1)

其中,下標i、j、t分別表示企業(yè)、城市和年份,year和Ind分別代表時間和行業(yè)固定效應(yīng)(虛擬變量),εijt為隨機誤差項。

被解釋變量有2個,分別為“探索式創(chuàng)新”(RI)和“開發(fā)式創(chuàng)新”(DI)。畢曉方(2017)等基于會計核算方法采用上市公司研發(fā)活動中的費用支出和資本化支出來反映企業(yè)的雙元創(chuàng)新[35],但是,費用支出和資本化支出可能會受到外包、財務(wù)信息造假等因素的影響,還存在統(tǒng)計不完整、數(shù)據(jù)錯誤和缺失等問題,較難真實反映企業(yè)的雙元創(chuàng)新行為。因此,本文借鑒鐘昌標等(2014)、黎文靖等(2016)和Li等(2022)的研究[36-38],采用“發(fā)明專利申請數(shù)量加1后取自然對數(shù)”來衡量企業(yè)的探索式創(chuàng)新水平,采用“實用新型專利和外觀設(shè)計專利申請數(shù)量之和加1后取自然對數(shù)”來衡量企業(yè)的開發(fā)式創(chuàng)新水平。

核心解釋變量為“地區(qū)數(shù)字經(jīng)濟”(DIGI)。借鑒趙濤等(2020)的方法[39],從互聯(lián)網(wǎng)發(fā)展和數(shù)字普惠金融兩個方面來測算樣本城市的數(shù)字經(jīng)濟發(fā)展水平(數(shù)字經(jīng)濟發(fā)展指數(shù));在互聯(lián)網(wǎng)發(fā)展方面,參照黃群慧等(2019)的研究[40],采用“互聯(lián)網(wǎng)普及率”“數(shù)字化人員基礎(chǔ)”“互聯(lián)網(wǎng)相關(guān)產(chǎn)出”“郵政業(yè)務(wù)”“數(shù)字產(chǎn)業(yè)應(yīng)用基礎(chǔ)”5個指標進行測算(數(shù)據(jù)來自《中國城市統(tǒng)計年鑒》);數(shù)字普惠金融發(fā)展水平則采用北京大學(xué)數(shù)字金融研究中心和螞蟻金服集團聯(lián)合編制的市級層面的數(shù)字普惠金融指數(shù)來衡量。對上述六個指標數(shù)據(jù)進行同趨勢化和標準化處理后,通過熵權(quán)法計算得到各樣本城市各年度的數(shù)字經(jīng)濟發(fā)展指數(shù)。

控制變量(Control)的選擇借鑒了畢曉方(2017)等的研究[35],從企業(yè)層面選取以下9個變量:“企業(yè)規(guī)模”(總資產(chǎn)的自然對數(shù))、“企業(yè)年齡”(企業(yè)成立年限的自然對數(shù))、“資產(chǎn)負債率”(總負債/總資產(chǎn))、“凈資產(chǎn)收益率”(凈利潤/總資產(chǎn))、“股權(quán)集中度”(前五大股東持股比例)、“總資產(chǎn)周轉(zhuǎn)率”(銷售收入/總資產(chǎn))、“固定資產(chǎn)比”(固定資產(chǎn)/總資產(chǎn))、“管理費率”(管理費用/營業(yè)收入)、“兩職合一”(虛擬變量,董事長和總經(jīng)理為同一人賦值為1,否則賦值為0)。

為檢驗企業(yè)的內(nèi)部控制質(zhì)量與社會責(zé)任履行情況在地區(qū)數(shù)字經(jīng)濟發(fā)展影響企業(yè)雙元創(chuàng)新中是否具有中介作用,本文借鑒溫忠麟等(2004)的方法[41],在模型(1)的基礎(chǔ)上構(gòu)建中介效應(yīng)檢驗?zāi)P停?)~(5):

ICijt=β0+β1DIGIit+β2Controlijt+∑year+∑Ind+εijt(2)

RI/DIijt=β0+β1DIGIit+β2ICijt+β3Controlijt+∑year+∑Ind+εijt(3)

CSRijt=β0+β1DIGIit+β2Controlijt+∑year+∑Ind+εijt(4)

RI/DIijt=β0+β1DIGIit+β2CSRijt+β3Controlijt+∑year+∑Ind+εijt(5)

其中,中介變量有2個:一是“內(nèi)部控制”(IC),采用迪博數(shù)據(jù)庫的“中國上市公司內(nèi)部控制指數(shù)”來衡量,其分值范圍為0~1000,為便于分析對其進行除以100處理,其值越大表明企業(yè)的內(nèi)部控制質(zhì)量越高。二是“社會責(zé)任”(CSR),采用和訊網(wǎng)的“企業(yè)社會責(zé)任指數(shù)”來衡量,該指數(shù)能夠較好地反映上市公司社會責(zé)任履行情況,并被國內(nèi)眾多學(xué)者認可和使用(王站杰 等,2019)[42],其值越大則企業(yè)履行社會責(zé)任的積極性和水平越高。

2.樣本選擇及數(shù)據(jù)處理

本文以2011—2020年度滬深A(yù)股的上市公司為初始樣本,刪除金融和公共事業(yè)類上市公司、ST和*ST上市公司以及財務(wù)數(shù)據(jù)嚴重缺失和異常的上市公司,同時,對所有連續(xù)型變量進行雙側(cè)1%的縮尾處理以消除極端值的影響,最終得到1 822家上市公司的18 220個“企業(yè)—年份”觀測值。其中,企業(yè)的專利數(shù)據(jù)來源于中國研究數(shù)據(jù)服務(wù)平臺(CNRDS),財務(wù)數(shù)據(jù)來源于萬德(Wind)和國泰安(CSMAR)數(shù)據(jù)庫,城市數(shù)字經(jīng)濟的指標來自《中國城市統(tǒng)計年鑒》和北京大學(xué)數(shù)字普惠金融指數(shù),并對企業(yè)與其所在城市進行匹配,進而構(gòu)建地區(qū)數(shù)字經(jīng)濟發(fā)展與企業(yè)雙元創(chuàng)新的面板數(shù)據(jù)。表1為主要變量的描述性統(tǒng)計,從中可以發(fā)現(xiàn):樣本企業(yè)之間的探索式創(chuàng)新和開發(fā)式創(chuàng)新水平均存在明顯差異,樣本城市的數(shù)字經(jīng)濟發(fā)展水平也不平衡,樣本企業(yè)的內(nèi)部控制質(zhì)量以及社會責(zé)任履行水平同樣是差異明顯;此外,樣本企業(yè)在樣本期間的開發(fā)式創(chuàng)新總體上多于探索式創(chuàng)新。

四、實證檢驗結(jié)果分析

1.基準模型回歸及穩(wěn)健性檢驗結(jié)果

對各變量的相關(guān)性檢驗結(jié)果顯示,主要變量間的相關(guān)系數(shù)基本小于0.5;進一步的VIF檢驗結(jié)果顯示各變量的VIF方差膨脹因子均小于3,表明本文的實證模型中各變量之間不存在多重共線性,可以進行下一步的回歸分析。Hausman檢驗的P值小于0.01,拒絕原假設(shè),因而采用雙向固定效應(yīng)模型進行回歸估計。基準模型(1)的回歸結(jié)果見表2,“地區(qū)數(shù)字經(jīng)濟”對“探索式創(chuàng)新”和“開發(fā)式創(chuàng)新”的估計系數(shù)均在1%的水平上顯著為正,表明城市數(shù)字經(jīng)濟發(fā)展水平的提高對企業(yè)的雙元創(chuàng)新具有顯著促進作用,假說H1得到驗證。

為保障分析結(jié)果的穩(wěn)健性,本文進行以下穩(wěn)健性檢驗:一是采用工具變量法解決內(nèi)生性問題。借鑒柏培文等(2021)的方法[43],基于地理位置構(gòu)建“地區(qū)數(shù)字經(jīng)濟”的工具變量。首先,根據(jù)交通運輸部發(fā)布的《全國沿海港口布局規(guī)劃》,利用谷歌地圖的經(jīng)緯度度量各樣本城市到沿海港口的距離。一般來講,到沿海港口的距離越近,數(shù)字經(jīng)濟發(fā)展水平越高。同時,考慮到本文的基礎(chǔ)樣本是隨時間變動的動態(tài)面板數(shù)據(jù),而樣本城市到沿海港口的距離是不隨時間變化的,為使工具變量滿足時間的動態(tài)性,進一步引入隨時間變化的“固定電話每萬人用戶數(shù)”變量,進而采用樣本城市“到沿海港口距離的自然對數(shù)”與其當年“固定電話每萬人用戶數(shù)”的交互項作為工具變量,該變量滿足嚴外生與強相關(guān)的條件。表3為工具變量法(2SLS)的回歸結(jié)果,Anderson Canon LM統(tǒng)計量的P值均為0.000,表明工具變量有效。二是核心解釋變量滯后一期處理。借鑒唐松等(2020)的做法[44],采用“地區(qū)數(shù)字經(jīng)濟”的滯后一期項重新進行模型回歸,估計結(jié)果見表4的Panel A。三是改變回歸模型。由于企業(yè)的專利數(shù)據(jù)為正,并具有零值堆積和正值連續(xù)分布的混合性特征,參考李春濤等(2020)的做法[45],采用Tobit模型進行穩(wěn)健性檢驗,估計結(jié)果見表4的Panel B。四是控制高階聯(lián)合固定效應(yīng)。控制時間和行業(yè)的雙向固定效應(yīng)是一種常規(guī)做法,但可能較為“柔性”,對內(nèi)生性控制尚不夠嚴格,因而進一步控制“時間×行業(yè)”的高階聯(lián)合固定效應(yīng),回歸結(jié)果見表4的Panel C。上述檢驗中,“地區(qū)數(shù)字經(jīng)濟”的估計系數(shù)均顯著為正,表明本文的分析結(jié)果具有較好的穩(wěn)健性。

2.異質(zhì)性分析結(jié)果

本文采用分組檢驗法進行異質(zhì)性分析,分組回歸的結(jié)果見表5。具體進行以下3種分組:一是依據(jù)樣本企業(yè)的產(chǎn)權(quán)性質(zhì)將其劃分為“國有企業(yè)”和“非國有企業(yè)”兩個子樣本;二是按照wind數(shù)據(jù)庫對企業(yè)規(guī)模的分類,把樣本企業(yè)分為“大型企業(yè)”和“中小企業(yè)”兩個子樣本;三是根據(jù)企業(yè)所在城市的區(qū)域?qū)颖酒髽I(yè)分為“東部地區(qū)”和“中西部地區(qū)”兩個子樣本,其中東部地區(qū)包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、廣西、海南,中西部地區(qū)包括山西、內(nèi)蒙古、吉林、黑龍江、安徽、江西、河南、湖北、湖南、重慶、四川、貴州、云南、西藏、陜西、甘肅、寧夏、青海、新疆。

比較表5中核心解釋變量的估計系數(shù),可以發(fā)現(xiàn):無論是對“探索式創(chuàng)新”還是“開發(fā)式創(chuàng)新”,“地區(qū)數(shù)字經(jīng)濟發(fā)展”的估計系數(shù)在“國有企業(yè)”子樣本中比“非國有企業(yè)”子樣本大,在“大型企業(yè)”子樣本中比“中小企業(yè)”子樣本大,在“東部地區(qū)”子樣本中比“中西部地區(qū)”子樣本大,表明地區(qū)數(shù)字經(jīng)濟發(fā)展對國有企業(yè)、大型企業(yè)、東部地區(qū)企業(yè)雙元創(chuàng)新的促進作用更大,假說H2得到驗證。

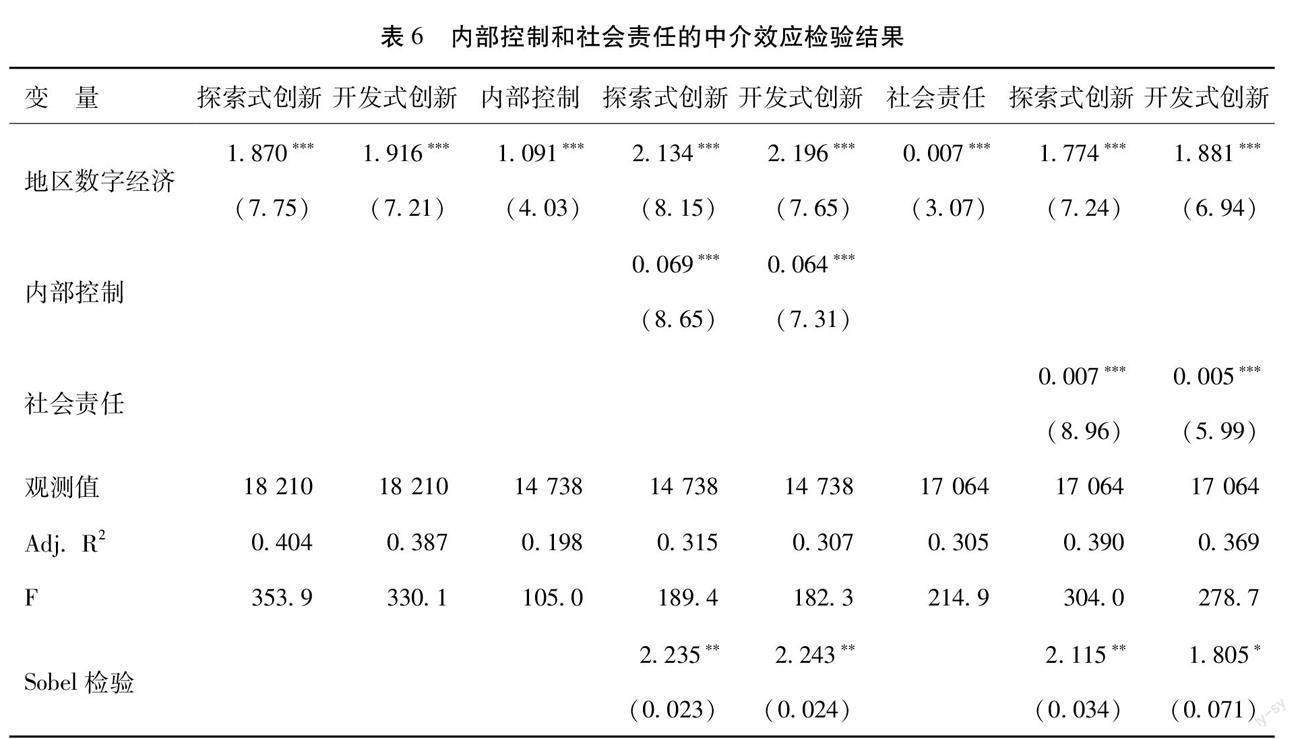

3.內(nèi)部控制和社會責(zé)任的中介效應(yīng)分析及穩(wěn)健性檢驗結(jié)果

采用中介效應(yīng)模型的回歸結(jié)果見表6所示。從內(nèi)部控制的中介效應(yīng)來看:地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新具有顯著的正向影響,并能顯著提高企業(yè)的內(nèi)部控制質(zhì)量,而內(nèi)部控制質(zhì)量的提高又對企業(yè)雙元創(chuàng)新具有顯著的促進作用,表明地區(qū)數(shù)字經(jīng)濟發(fā)展可以通過提高企業(yè)內(nèi)部控制質(zhì)量的路徑來促進企業(yè)雙元創(chuàng)新;進一步比較兩種中介效應(yīng)的大小,內(nèi)部控制在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)探索式創(chuàng)新中的中介效應(yīng)(4.02%)比在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)開發(fā)式創(chuàng)新中的中介效應(yīng)為(3.64%)更大。由此,假說H3得到驗證。從社會責(zé)任的中介效應(yīng)來看:地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新具有顯著的正向影響,并能顯著增進企業(yè)的社會責(zé)任履行,而社會責(zé)任的履行又對企業(yè)雙元創(chuàng)新具有顯著的促進作用,表明地區(qū)數(shù)字經(jīng)濟發(fā)展可以通過增進企業(yè)社會責(zé)任履行的路徑來促進企業(yè)雙元創(chuàng)新;進一步比較兩種中介效應(yīng)的大小,社會責(zé)任在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)探索式創(chuàng)新中的中介效應(yīng)(2.78%)比在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)開發(fā)式創(chuàng)新中的中介效應(yīng)為(1.93%)更大。由此,假設(shè)H4得到驗證。此外,對比內(nèi)部控制和社會責(zé)任的中介效應(yīng),可以發(fā)現(xiàn)內(nèi)部控制的中介效應(yīng)大于社會責(zé)任的中介效應(yīng),即地區(qū)數(shù)字經(jīng)濟發(fā)展通過提高內(nèi)部控制質(zhì)量產(chǎn)生的企業(yè)雙元創(chuàng)新促進效應(yīng)比通過增進社會責(zé)任履行產(chǎn)生的企業(yè)雙元創(chuàng)新促進效應(yīng)更大。

為確保中介效應(yīng)分析結(jié)果的可靠性,采用替換解釋變量、刪除特殊樣本和改變檢驗方法等方式進行穩(wěn)健性檢驗:一是采用主成分分析法重新計算“地區(qū)數(shù)字經(jīng)濟”變量,并重新進行實證分析,回歸結(jié)果見表7的Panel A。與表6相比,回歸結(jié)果沒有顯著變化,內(nèi)部控制的中介效應(yīng)為3.54%(探索式創(chuàng)新)、2.74%(開發(fā)式創(chuàng)新),社會責(zé)任的中介效應(yīng)為2.89%(探索式創(chuàng)新)、1.72 %(開發(fā)式創(chuàng)新),依然是在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)探索式創(chuàng)新中的中介效應(yīng)更大,且內(nèi)部控制的中介效應(yīng)大于社會責(zé)任。二是考慮到直轄市具有較大的特殊性,借鑒唐松等(2020)的方法[44],將四個直轄市的樣本刪除后重新進行檢驗,回歸結(jié)果如表7的Panel B所示,也未發(fā)生實質(zhì)性變化。三是采用Bootstrap自助抽樣法進行中介效應(yīng)檢驗。具體而言,對全樣本進行1 000次重復(fù)隨機抽樣,然后以抽取的1 000組樣本進行檢驗,檢驗結(jié)果如表8所示。內(nèi)部控制和社會責(zé)任的中介效應(yīng)估計值都顯著,無論是直接效應(yīng)還是間接效應(yīng)的系數(shù)置信區(qū)間均不包含0值,說明地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新的直接效應(yīng)和中介效應(yīng)都顯著存在,前述回歸結(jié)果的穩(wěn)健性進一步得到驗證。

五、進一步的分析:企業(yè)數(shù)字化轉(zhuǎn)型的作用

本文所分析的地區(qū)數(shù)字經(jīng)濟發(fā)展是指企業(yè)所在城市的整體情況(如數(shù)字基礎(chǔ)設(shè)施建設(shè)、整體的產(chǎn)業(yè)數(shù)字化及數(shù)字產(chǎn)業(yè)化程度),其對企業(yè)雙元創(chuàng)新的影響更多的是從改善企業(yè)發(fā)展環(huán)境的層面發(fā)揮作用。然而微觀層面的數(shù)字經(jīng)濟發(fā)展同樣發(fā)揮著重要作用,企業(yè)自身利用數(shù)字技術(shù)進行升級改造的數(shù)字化轉(zhuǎn)型也會驅(qū)動企業(yè)的雙元創(chuàng)新。企業(yè)數(shù)字化轉(zhuǎn)型通過對先進數(shù)字技術(shù)的利用能夠低風(fēng)險、低成本、高質(zhì)量地處理海量數(shù)據(jù),提高企業(yè)的信息獲取能力和信息流動速率,這為企業(yè)獲得更多新的創(chuàng)新資源和充分挖掘資源價值提供了信息支持,也為企業(yè)進行有效的雙元創(chuàng)新增添了內(nèi)部的技術(shù)和管理支撐。同時,企業(yè)數(shù)字化轉(zhuǎn)型能夠有效緩解企業(yè)的代理問題和融資約束,并提升企業(yè)的風(fēng)險承擔水平,進而賦能企業(yè)創(chuàng)新(潘紅波 等,2022)[46];可以通過提高企業(yè)管理效率和內(nèi)部控制質(zhì)量、增加信息透明度和降低交易成本、優(yōu)化人力資本結(jié)構(gòu)以及提升企業(yè)的創(chuàng)新能力、吸收能力和適應(yīng)能力等路徑促進企業(yè)創(chuàng)新(楊潔 等,2022;段華友 等,2022;范紅忠 等,2022;張吉昌 等,2022)[47-50]。可見,數(shù)字經(jīng)濟可以從地區(qū)數(shù)字經(jīng)濟發(fā)展和企業(yè)數(shù)字化轉(zhuǎn)型兩個層面促進企業(yè)雙元創(chuàng)新,那么,企業(yè)的數(shù)字化轉(zhuǎn)型在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新的過程中會起到怎樣的作用?對此,本文嘗試通過在“地區(qū)數(shù)字經(jīng)濟發(fā)展—企業(yè)雙元創(chuàng)新”的框架中嵌入微觀層面的企業(yè)數(shù)字化轉(zhuǎn)型因素來進行初步探討。

首先,地區(qū)數(shù)字經(jīng)濟發(fā)展會促進企業(yè)數(shù)字化轉(zhuǎn)型。這不僅是由于地區(qū)數(shù)字經(jīng)濟發(fā)展與企業(yè)數(shù)字化轉(zhuǎn)型之間的底層技術(shù)具有高度相似度和同源性,地區(qū)數(shù)字經(jīng)濟發(fā)展水平的提高會為企業(yè)數(shù)字化轉(zhuǎn)型提供更好的技術(shù)條件和發(fā)展環(huán)境,更在于其他經(jīng)濟主體的數(shù)字化轉(zhuǎn)型會驅(qū)動企業(yè)的數(shù)字化轉(zhuǎn)型。地區(qū)數(shù)字經(jīng)濟發(fā)展的宏觀整體水平是微觀個體數(shù)字化轉(zhuǎn)型累積的結(jié)果,在數(shù)字經(jīng)濟發(fā)展水平較高的地區(qū),各經(jīng)濟主體的數(shù)字化水平也較高,這會使不進行數(shù)字化轉(zhuǎn)型或數(shù)字化轉(zhuǎn)型滯后的企業(yè)難以生存和發(fā)展,從而倒逼企業(yè)積極推進數(shù)字化轉(zhuǎn)型。誠然,企業(yè)的數(shù)字化轉(zhuǎn)型也會推動地區(qū)數(shù)字經(jīng)濟的發(fā)展,但這更多的是企業(yè)整體層面發(fā)揮的作用,單個企業(yè)的數(shù)字化轉(zhuǎn)型受到地區(qū)數(shù)字經(jīng)濟發(fā)展的影響比其對地區(qū)數(shù)字經(jīng)濟發(fā)展的影響往往更大。同時,如前所述,企業(yè)的數(shù)字化轉(zhuǎn)型又將促進企業(yè)的雙元創(chuàng)新,從而形成地區(qū)數(shù)字經(jīng)濟發(fā)展通過推動企業(yè)數(shù)字化轉(zhuǎn)型促進企業(yè)雙元創(chuàng)新的傳導(dǎo)機制,即企業(yè)數(shù)字化轉(zhuǎn)型在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新中具有中介作用。

其次,企業(yè)的數(shù)字化轉(zhuǎn)型還可以強化地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的促進效應(yīng)。地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的促進,更多的是為企業(yè)創(chuàng)新提供更多的可獲取的創(chuàng)新資源以及更多的發(fā)展領(lǐng)域和技術(shù)路徑,企業(yè)面對這種機遇和紅利能否有效利用以及能夠利用多少還取決于其自身的相應(yīng)的創(chuàng)新意愿和創(chuàng)新能力。而地區(qū)數(shù)字經(jīng)濟發(fā)展形成的新的創(chuàng)新資源和創(chuàng)新路徑往往需要通過數(shù)字技術(shù)和數(shù)字化的模式來獲取,因而企業(yè)本身的數(shù)字化程度是決定其能夠在多大程度上將地區(qū)數(shù)字經(jīng)濟發(fā)展帶來的機遇和紅利轉(zhuǎn)化為自己的技術(shù)進步和發(fā)展績效的關(guān)鍵因素,進而最終表現(xiàn)為地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的促進作用在數(shù)字化轉(zhuǎn)型程度較高的企業(yè)中更大。因此,企業(yè)數(shù)字化轉(zhuǎn)型在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新中還具有正向調(diào)節(jié)作用,即企業(yè)自身的數(shù)字化轉(zhuǎn)型會使地區(qū)數(shù)字經(jīng)濟發(fā)展對其雙元創(chuàng)新的促進效應(yīng)增強。

本文采用吳非等(2021)的方法計算得到反映樣本企業(yè)數(shù)字化轉(zhuǎn)型程度的“企業(yè)數(shù)字化轉(zhuǎn)型”指標[51],進而以“企業(yè)數(shù)字化轉(zhuǎn)型”為中介變量進行中介效應(yīng)模型檢驗,回歸結(jié)果顯示(見表9):地區(qū)數(shù)字經(jīng)濟發(fā)展顯著推動了企業(yè)數(shù)字化轉(zhuǎn)型,同時數(shù)字化轉(zhuǎn)型顯著促進了企業(yè)雙元創(chuàng)新,表明地區(qū)數(shù)字經(jīng)濟發(fā)展可以通過推動企業(yè)數(shù)字化轉(zhuǎn)型的路徑來促進企業(yè)雙元創(chuàng)新。此外,還可以發(fā)現(xiàn)企業(yè)數(shù)字化轉(zhuǎn)型對探索式創(chuàng)新的促進作用比對開放式創(chuàng)新的促進作用更大,因而與內(nèi)部控制和社會責(zé)任一樣,企業(yè)數(shù)字化轉(zhuǎn)型在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)探索式創(chuàng)新中的中介效應(yīng)更大。進一步借鑒吳非等(2021)的研究思路[51],根據(jù)“企業(yè)數(shù)字化轉(zhuǎn)型”的中位數(shù)將樣本企業(yè)劃分為“數(shù)字化轉(zhuǎn)型程度高”和“數(shù)字化轉(zhuǎn)型程度低”兩個子樣本進行分組調(diào)節(jié)效應(yīng)檢驗,估計結(jié)果顯示(見表10):地區(qū)數(shù)字經(jīng)濟發(fā)展有助于加快企業(yè)的數(shù)字化轉(zhuǎn)型,且對數(shù)字化轉(zhuǎn)型程度高和數(shù)字化轉(zhuǎn)型程度低的企業(yè)都具有顯著的雙元創(chuàng)新促進效應(yīng),但從兩個子樣本的比較來看,在“數(shù)字化轉(zhuǎn)型程度高”子樣本中“地區(qū)數(shù)字經(jīng)濟”對“探索式創(chuàng)新”和“開發(fā)式創(chuàng)新”的估計系數(shù)更大(t值也更大),表明地區(qū)數(shù)字經(jīng)濟發(fā)展對數(shù)字化轉(zhuǎn)型程度較高的企業(yè)具有較大的雙元創(chuàng)新促進效應(yīng)。由上述結(jié)果可知,數(shù)字化轉(zhuǎn)型不僅能夠顯著促進企業(yè)雙元創(chuàng)新,而且在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新中發(fā)揮著部分中介作用和正向調(diào)節(jié)作用。因此,加快數(shù)字化轉(zhuǎn)型是企業(yè)在數(shù)字經(jīng)濟時代實現(xiàn)創(chuàng)新驅(qū)動發(fā)展的關(guān)鍵路徑。

六、結(jié)論與啟示

中國經(jīng)濟發(fā)展正從要素驅(qū)動向創(chuàng)新驅(qū)動轉(zhuǎn)變,如何推動企業(yè)實現(xiàn)創(chuàng)新驅(qū)動和創(chuàng)新引領(lǐng)成為必須直面并有效解決的問題。相比開發(fā)式創(chuàng)新,探索式創(chuàng)新更有利于企業(yè)的競爭力提升和長遠發(fā)展,在探索式創(chuàng)新相對不足的現(xiàn)實背景下,必須更大程度地更有效地促進企業(yè)的探索式創(chuàng)新。方興未艾的數(shù)字經(jīng)濟為企業(yè)創(chuàng)新提供了新的機遇和路徑,要更好地發(fā)揮地區(qū)數(shù)字經(jīng)濟發(fā)展對企業(yè)雙元創(chuàng)新的促進作用,需要正確認識其中的影響機制和路徑。本文基于企業(yè)雙元創(chuàng)新的視角,以2011—2020年滬深兩市A股上市公司數(shù)據(jù)為樣本,驗證了地區(qū)數(shù)字經(jīng)濟發(fā)展通過改善企業(yè)內(nèi)外部關(guān)系對企業(yè)雙元創(chuàng)新的雙軌促進作用,并進一步探究了企業(yè)數(shù)字化轉(zhuǎn)型在地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新中發(fā)揮的特殊重要作用,分析結(jié)果表明:地區(qū)數(shù)字經(jīng)濟發(fā)展顯著促進了企業(yè)雙元創(chuàng)新,其中存在通過提高內(nèi)部控制質(zhì)量改善企業(yè)內(nèi)部關(guān)系和通過增進社會責(zé)任履行改善企業(yè)外部關(guān)系來促進企業(yè)雙元創(chuàng)新的雙軌路徑,且在促進探索式創(chuàng)新中的中介效應(yīng)比在促進開發(fā)式創(chuàng)新中的中介效應(yīng)更大;數(shù)字化轉(zhuǎn)型不僅能夠顯著促進企業(yè)雙元創(chuàng)新,而且對地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)雙元創(chuàng)新具有部分中介作用和正向調(diào)節(jié)作用;此外,地區(qū)數(shù)字經(jīng)濟發(fā)展對國有企業(yè)、大型企業(yè)、中西部地區(qū)企業(yè)的雙元創(chuàng)新具有更強的促進作用。

基于上述結(jié)論,本文提出以下啟示:第一,各地政府應(yīng)大力推進數(shù)字經(jīng)濟發(fā)展,有效促進企業(yè)雙元創(chuàng)新。要集中力量加強數(shù)字基礎(chǔ)設(shè)施建設(shè),加大對數(shù)字技術(shù)創(chuàng)新和數(shù)字化轉(zhuǎn)型的政策支持與資金投入,加快數(shù)字中國建設(shè),有效促進地區(qū)數(shù)字經(jīng)濟繁榮發(fā)展。尤其要加大對數(shù)字經(jīng)濟發(fā)展滯后地區(qū)的支持力度,縮小數(shù)字鴻溝,以數(shù)字經(jīng)濟的均衡發(fā)展推動區(qū)域經(jīng)濟平衡發(fā)展。第二,企業(yè)應(yīng)加快數(shù)字化轉(zhuǎn)型,提高內(nèi)部控制質(zhì)量,并積極履行社會責(zé)任,進而增進創(chuàng)新行為并提升創(chuàng)新質(zhì)量。數(shù)字化轉(zhuǎn)型、內(nèi)部控制改善、社會責(zé)任承擔均有利于企業(yè)雙元創(chuàng)新的增加,且對探索式創(chuàng)新的促進作用更大。因此,企業(yè)不僅要緊跟數(shù)字化轉(zhuǎn)型的時代步伐,還需不斷改善內(nèi)外部關(guān)系,以增強獲取和利用新資源以及整合提升和挖掘拓展現(xiàn)有資源價值的能力,進而充分發(fā)揮數(shù)字經(jīng)濟的創(chuàng)新促進效應(yīng),并不斷強化探索式創(chuàng)新。第三,完善和優(yōu)化經(jīng)濟調(diào)控機制,提高數(shù)字經(jīng)濟積極效應(yīng)的廣泛性,使地區(qū)數(shù)字經(jīng)濟的發(fā)展更多地惠及非國有企業(yè)和中小型企業(yè)。目前,地區(qū)數(shù)字經(jīng)濟發(fā)展對非國有企業(yè)和中小型企業(yè)的創(chuàng)新促進作用相對較小,其中固然有企業(yè)自身的原因,但也不能忽視數(shù)字經(jīng)濟可能存在的缺陷或短板,需要采取積極措施拓展和提升數(shù)字經(jīng)濟的普惠性和共享性,從而使各種類型的經(jīng)濟主體都能在數(shù)字經(jīng)濟發(fā)展中充分把握機遇和分享紅利。

本文基于雙元創(chuàng)新的視角探討了地區(qū)數(shù)字經(jīng)濟發(fā)展促進企業(yè)創(chuàng)新的雙軌路徑以及企業(yè)數(shù)字化轉(zhuǎn)型在其中發(fā)揮的重要作用,取得了一些有價值的研究成果,但還存在進一步拓展和深化的空間,比如:數(shù)字經(jīng)濟影響企業(yè)雙元創(chuàng)新存在多種傳導(dǎo)機制,除了本文從內(nèi)外部關(guān)系改善維度提出的雙軌促進機制外,還有其他的機制和路徑值得探究;本文僅以A股上市公司為樣本進行了實證檢驗,數(shù)字經(jīng)濟對其他企業(yè)雙元創(chuàng)新的影響機制還有待進一步的驗證,此外在異質(zhì)性分析方面也可進一步細化和豐富;本文嘗試將地區(qū)層面的數(shù)字經(jīng)濟發(fā)展和企業(yè)層面的數(shù)字化轉(zhuǎn)型納入同一分析框架研究數(shù)字經(jīng)濟對企業(yè)雙元創(chuàng)新的影響,但僅就企業(yè)數(shù)字化轉(zhuǎn)型在地區(qū)數(shù)字經(jīng)濟發(fā)展影響企業(yè)雙元創(chuàng)新中起到的作用進行了初步探討,在未來的研究中還應(yīng)通過方法創(chuàng)新和視角拓展對不同層面數(shù)字經(jīng)濟之間的關(guān)系及其共同作用進行深入分析。

參考文獻:

[1]

YOO Y,HENFRIDSSON O,LYYTINEN K.. Research commentary—the new organizing logic of digital innovation:An agenda for information systems research[J]. Information Systems Research,2010,21(4):724-735.

[2] Bertani F,Ponta L,Raberto M,et al. The complexity of the intangible digital economy:An agent-based model[J]. Journal of Business Research,2021,129:527-540.

[3] HE Z L,WONG P K. Exploration vs. exploitation:An empirical test of the ambidexterity hypothesis[J]. Organization Science,2004,15(4):481-494.

[4] BENNER M J,TUSHMAN M L. Exploitation,exploration,and process management:The productivity dilemma revisited[J]. Academy of Management Review,2003,28(2):238-256.

[5] 邱洋冬.數(shù)字經(jīng)濟發(fā)展如何影響企業(yè)創(chuàng)新[J].云南財經(jīng)大學(xué)學(xué)報,2022,38(8):61-81.

[6] 鄭雨稀,楊蓉.數(shù)字經(jīng)濟與企業(yè)創(chuàng)新:基于創(chuàng)新需求的視角[J].科技管理研究,2022,42(10):11-19.

[7] 蔣殿春,潘曉旺.數(shù)字經(jīng)濟發(fā)展對企業(yè)創(chuàng)新績效的影響——基于我國上市公司的經(jīng)驗證據(jù)[J].山西大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2022,45(1):149-160.

[8] 胡山,余泳澤.數(shù)字經(jīng)濟與企業(yè)創(chuàng)新:突破性創(chuàng)新還是漸進性創(chuàng)新?[J].財經(jīng)問題研究,2022(1):42-51.

[9] 楊大鵬,陳夢濤.數(shù)字經(jīng)濟發(fā)展促進企業(yè)創(chuàng)新的機制研究[J].學(xué)習(xí)與探索,2022(6):157-166.

[10]劉麗娜,閆照坤.數(shù)字經(jīng)濟對企業(yè)創(chuàng)新的影響——基于冗余資源視角[J].武漢金融,2021(8):71-79+88.

[11]李嬈,黃小敬.空間視角下數(shù)字經(jīng)濟發(fā)展對商貿(mào)企業(yè)創(chuàng)新的影響分析[J].商業(yè)經(jīng)濟研究,2022(16):142-145.

[12]毛建輝,張蕊,管超.數(shù)字經(jīng)濟、財政分權(quán)與企業(yè)創(chuàng)新[J].西南民族大學(xué)學(xué)報(人文社會科學(xué)版),2022,43(8):118-129.

[13]馬永紅,李保祥.數(shù)字經(jīng)濟、區(qū)域高校知識轉(zhuǎn)移與高技術(shù)企業(yè)創(chuàng)新績效[J].系統(tǒng)管理學(xué)報,2022,31(3):522-533.

[14]侯世英,宋良榮.數(shù)字經(jīng)濟、市場整合與企業(yè)創(chuàng)新績效[J].當代財經(jīng),2021(6):78-88.

[15]汪文璞,徐藹婷.數(shù)字經(jīng)濟能驅(qū)動企業(yè)創(chuàng)新效率嗎[J].現(xiàn)代經(jīng)濟探討,2022(12):79-90.

[16]李健,張金林,董小凡.數(shù)字經(jīng)濟如何影響企業(yè)創(chuàng)新能力:內(nèi)在機制與經(jīng)驗證據(jù)[J].經(jīng)濟管理,2022,44(8):5-22.

[17]申明浩,譚偉杰,陳釗泳.數(shù)字經(jīng)濟發(fā)展對企業(yè)創(chuàng)新的影響——基于A股上市公司的經(jīng)驗證據(jù)[J].南方金融,2022(2):30-44.

[18]VIAL G. Understanding digital transformation:A review and a research agenda[J]. The Journal of Strategic Information Systems, 2019,28(2):118-144.

[19]陳國青,曾大軍,衛(wèi)強,等.大數(shù)據(jù)環(huán)境下的決策范式轉(zhuǎn)變與使能創(chuàng)新[J].管理世界,2020,36(02):95-105+220.

[20]戚聿東,肖旭.數(shù)字經(jīng)濟時代的企業(yè)管理變革[J].管理世界,2020,36(06):135-152+250.

[21]NAMBISAN S,WRIGHT M,F(xiàn)ELDMAN M. The digital transformation of innovation and entrepreneurship: Progress, challenges and key themes[J]. Research Policy,2019,48(8):103773.

[22]GOPALKRISHNAN S S. A new resource for social entrepreneurs:Technology[J]. American Journal of Management, 2013,13(1):66-78.

[23]YOO Y,BOLAND R J,LYYTINEN K,et al. Organizing for innovation in the digitized world[J]. Organization Science,2012,23(5): 1398-1408.

[24]李唐,李青,陳楚霞.數(shù)據(jù)管理能力對企業(yè)生產(chǎn)率的影響效應(yīng)——來自中國企業(yè)—勞動力匹配調(diào)查的新發(fā)現(xiàn)[J].中國工業(yè)經(jīng)濟,2020(6):174-192.

[25]陳小輝,張紅偉,吳永超.數(shù)字經(jīng)濟如何影響企業(yè)內(nèi)部控制質(zhì)量[J].財經(jīng)論叢,2022(11):71-80.

[26]倪靜潔,吳秋生.內(nèi)部控制有效性與企業(yè)創(chuàng)新投入——來自上市公司內(nèi)部控制缺陷披露的證據(jù)[J].山西財經(jīng)大學(xué)學(xué)報,2020,42(9):70-84.

[27]張曉紅,朱明俠,王皓.內(nèi)部控制、制度環(huán)境與企業(yè)創(chuàng)新[J].中國流通經(jīng)濟,2017,31(5):87-95

[28]李瑛玫,史琦.內(nèi)部控制能夠促進企業(yè)創(chuàng)新績效的提高嗎?[J].科研管理,2019,40(6):86-99.

[29]鐘凱,呂潔,程小可.內(nèi)部控制建設(shè)與企業(yè)創(chuàng)新投資:促進還是抑制?——中國“薩班斯”法案的經(jīng)濟后果[J].證券市場導(dǎo)報,2016(9):30-38.

[30]王亞男,戴文濤.內(nèi)部控制抑制還是促進企業(yè)創(chuàng)新?——中國的邏輯[J].審計與經(jīng)濟研究,2019,34(6):19-32.

[31]顧海峰,卞雨晨.內(nèi)部控制、董事聯(lián)結(jié)與企業(yè)創(chuàng)新——基于中國創(chuàng)業(yè)板上市公司的證據(jù)[J].管理學(xué)刊,2020,33(6):48-60.

[32]吳迪,趙奇鋒,韓嘉怡.企業(yè)社會責(zé)任與技術(shù)創(chuàng)新——來自中國的證據(jù)[J].南開經(jīng)濟研究,2020(3):140-160。

[33]陳鈺芬,金碧霞,任奕.企業(yè)社會責(zé)任對技術(shù)創(chuàng)新績效的影響機制——基于社會資本的中介效應(yīng)[J].科研管理,2020,41(9):87-98.

[34]季桓永,許冠南,周蓉,等.企業(yè)社會責(zé)任、非沉淀性冗余資源與二元性技術(shù)創(chuàng)新[J].科技進步與對策,2019,36(15):69-76.

[35]畢曉方,翟淑萍,姜寶強.政府補貼、財務(wù)冗余對高新技術(shù)企業(yè)雙元創(chuàng)新的影響[J].會計研究,2017(1):46-52+95.

[36]鐘昌標,黃遠浙,劉偉.新興經(jīng)濟體海外研發(fā)對母公司創(chuàng)新影響的研究——基于漸進式創(chuàng)新和顛覆式創(chuàng)新視角[J].南開經(jīng)濟研究,2014(6):91-104.

[37]黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟研究,2016,51(4):60-73.

[38]LI Y,LIU X,ZHAO Q. Digital finance,absorptive capacity and enterprise dual innovation:An empirical analysis on mediation and threshold effects[J]. Asian Journal of Technology Innovation,2022:1-32.

[39]趙濤,張智,梁上坤.數(shù)字經(jīng)濟、創(chuàng)業(yè)活躍度與高質(zhì)量發(fā)展——來自中國城市的經(jīng)驗證據(jù)[J].管理世界,2020,36(10):65-76.

[40]黃群慧,余泳澤,張松林.互聯(lián)網(wǎng)發(fā)展與制造業(yè)生產(chǎn)率提升:內(nèi)在機制與中國經(jīng)驗[J].中國工業(yè)經(jīng)濟,2019(8):5-23.

[41]溫忠麟.張雷,侯杰泰,等.中介效應(yīng)檢驗程序及其應(yīng)用[J].心理學(xué)報,2004(5):614-620.

[42]王站杰,買生.企業(yè)社會責(zé)任、創(chuàng)新能力與國際化戰(zhàn)略——高管薪酬激勵的調(diào)節(jié)作用[J].管理評論,2019,31(3):193-202.

[43]柏培文,張云.數(shù)字經(jīng)濟、人口紅利下降與中低技能勞動者權(quán)益[J].經(jīng)濟研究,2021,56(5):91-108.

[44]唐松,伍旭川,祝佳.數(shù)字金融與企業(yè)技術(shù)創(chuàng)新——結(jié)構(gòu)特征、機制識別與金融監(jiān)管下的效應(yīng)差異[J].管理世界,2020,36(5):52-66+9.

[45]李春濤,閆續(xù)文,宋敏,等.金融科技與企業(yè)創(chuàng)新——新三板上市公司的證據(jù)[J].中國工業(yè)經(jīng)濟,2020(1):81-98.

[46]潘紅波,高金輝.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新——基于中國上市公司年報的經(jīng)驗證據(jù)[J].中南大學(xué)學(xué)報(社會科學(xué)版),2022,28(5):107-121.

[47]楊潔,馬從文,劉運材.數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新的影響[J].統(tǒng)計與決策,2022,38(23):180-184.

[48]段華友,黃學(xué)彬.數(shù)字化轉(zhuǎn)型、內(nèi)部控制質(zhì)量對企業(yè)創(chuàng)新績效的影響機制研究——以資源型企業(yè)為例[J].工程管理科技前沿,2022,41(6):65-72.

[49]范紅忠,王子悅,陶爽.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新——基于文本分析方法的經(jīng)驗證據(jù)[J].技術(shù)經(jīng)濟,2022,41(10):34-44.

[50]張吉昌,龍靜.數(shù)字化轉(zhuǎn)型、動態(tài)能力與企業(yè)創(chuàng)新績效——來自高新技術(shù)上市企業(yè)的經(jīng)驗證據(jù)[J].經(jīng)濟與管理,2022,36(3):74-83.

[51]吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場表現(xiàn)——來自股票流動性的經(jīng)驗證據(jù)[J].管理世界,2021,37(7):130-144+10.

A Study on the Dual-track Promotion of Dual Innovation in

Enterprises by the Development of Digital Economy

LI Yong-kui, LIU Xiao-kang

(School of Economics, Southwest University of Political Science and Law, Chongqing 401120, China)

Abstract:

In the stage of high-quality development, improving the quality of enterprise innovation is the key to achieving innovation-driven development. Empirical analyses have demonstrated that the digital economy significantly contributes to firm innovation, but little literature has examined the dual innovation perspective of exploratory and exploitative innovation, or explored the impact mechanisms in terms of the dimensions of improved relationships within and outside the firm.

This paper analyzes the impact of the development of digital economy in the cities where the companies are located on the dual innovation of the companies, using the A-share listed companies in Shanghai and Shenzhen from 2011 to 2020 as a sample, and using internal control, which reflects the internal relationships of the firm, and social responsibility, which reflects the external relationships of the firm, as mediating variables to examine their impact mechanisms. The analysis revealed that: a significant positive effect of the increased level of regional digital economy development on both exploratory and exploitative innovation in firms, with this dual innovation promotion effect being stronger among state-owned enterprises (versus non-state-owned enterprises), large enterprises (versus SMEs), and enterprises in the central and western regions (versus enterprises in the eastern regions). Regional digital economy development can promote dual innovation by improving the quality of internal control and enhancing social responsibility. Namely, regional digital economy development will have a dual-track effect on corporate dual innovation by improving the internal and external relationships of the company, with a greater mediating effect in promoting exploratory innovation (improved internal control and social responsibility are more effective in promoting exploratory innovation than development innovation), and the mediating effect of internal control is greater than that of social responsibility. Further analysis of the role of digital transformation of enterprises reveals that digital transformation not only significantly promotes dual innovation in enterprises, but also has a mediating and positive moderating role in the development of the regional digital economy for dual innovation in enterprises.

Based on the existing literature, this paper analyses the impact of regional digital economy development on the dual innovation of enterprises, and validates the dual promotion mechanism of improving internal and external relations based on the mediating effect test, expanding and deepening the research on the innovation effect of enterprises in the digital economy. At the same time, the important role played by the digital transformation of enterprises in the development of the regional digital economy affecting the dual innovation of enterprises is explored, contributing to a deeper understanding of the mutual reinforcement between the digital economy at the regional level and the digital economy at the enterprise level.

According to the findings of this paper, local governments should vigorously promote the development of the digital economy and take active measures to expand and enhance the universality and sharing of the digital economy, while enterprises should accelerate digital transformation, improve the quality of internal controls and actively fulfill their social responsibilities, thereby promoting their innovative development and continuously strengthening exploratory innovation.

Key words:

digital economy; digital transformation; internal control; social responsibility; exploratory innovation; developmental innovation; dual innovation

CLC number:F812.2;F299.23?? Document code:A?? Article ID:1674-8131()0-0076-18

(編輯:黃依潔)

作者簡介:

李永奎(1978),男,山東東明人;副教授,博士,碩士生導(dǎo)師,主要從事信用風(fēng)險評估與管理、公司金融研究,E-mail:yongkuili@aliyun.com。

劉曉康(1995),通信作者,男,河南漯河人;碩士研究生,主要從事信用風(fēng)險管理、公司金融、產(chǎn)業(yè)經(jīng)濟研究;E-mail:734869827@qq.com。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

英語文摘(2022年4期)2022-06-05 07:45:12

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:26:00

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41

全國新書目(2009年24期)2009-07-17 08:12:46