數字金融發展與城鄉家庭債務風險差異

2023-05-30 20:33:07張正平任康萍譚秋云

財經問題研究 2023年3期

張正平 任康萍 譚秋云

[摘 要:數字金融的蓬勃發展正深刻地影響著家庭經濟行為,一個值得關注的問題是,數字金融發展在給家庭帶來“數字紅利”的同時,也很可能導致家庭債務風險的累積。因此,本文基于中國家庭金融調查(CHFS)數據和北京大學數字普惠金融指數,運用面板數據模型實證分析了數字金融發展對城鄉家庭債務風險的影響差異及其作用機制。結果表明:首先,數字金融發展對家庭債務風險具有正向影響,且與城鎮家庭相比,其對農村家庭債務風險的影響更大。其次,數字金融發展對中西部地區、金融素養低和收入差距高的農村家庭債務風險的影響更大。最后,數字金融發展通過提升家庭信貸可得性和家庭支付便利性從而加劇了家庭債務風險,且與城鎮家庭相比,其對農村家庭債務風險的影響更大。上述結論對于防范城鄉家庭債務風險和推進我國數字金融高質量發展具有重要的參考價值。

關鍵詞:數字金融發展;城鄉家庭債務風險;信貸可得性;支付便利性

中圖分類號:F830.9;F3文獻標識碼:A文章編號:1000?176X(2023)03?0080?14 ]

一、問題的提出

近年來,隨著房價的快速上漲和消費信貸的飛速發展,我國家庭債務總量大幅增加,居民部門杠桿率(債務額/GDP)也出現較快增長。中國人民銀行的數據顯示,2008—2021年,我國住戶部門貸款余額由5.7萬億元攀升至71.1萬億元,居民部門杠桿率從17.9%上升至62.2%,已處在國際清算銀行所提出的居民部門杠桿率65%閾值的警戒狀態。歷次金融危機都表明,過高的杠桿率容易引發經濟過熱,導致金融不穩定,甚至可能引發系統性金融風險[1]。黨的二十大報告強調,必須“守住不發生系統性風險底線”。全面建設社會主義現代化國家,最艱巨最繁重的任務仍然在農村。堅持農業農村優先發展,堅持城鄉融合發展,暢通城鄉要素流動。要協同整體推進城鄉均衡、協調和可持續發展。在全面建成小康社會和扎實推進共同富裕的背景下,城鄉家庭債務風險問題值得深入研究。

數字金融是近年來金融市場上崛起的一股重要力量,為居民的金融服務提供了有力的支撐[2]。一方面,數字金融具備的成本低、覆蓋廣、速度快等優勢極大地拓展了金融服務的覆蓋范圍和觸達能力,提高了被傳統金融機構排斥的弱勢群體的金融服務可得性。以螞蟻花唄、京東白條等為代表的數字信貸業務大幅提升了居民的信貸可得性,支付寶、微信支付等數字支付的發展大大增強了居民的支付便利性,一定程度上緩解了家庭面臨的流動性約束,促使其優化消費決策,為家庭消費提供新動力。另一方面,在數字金融快速發展的同時,我國居民的消費觀念和消費行為發生了巨大轉變,家庭部門可能會通過增加家庭債務來擴張消費。而居民債務作為消費平滑的工具之一,滿足了越來越多家庭的資產配置和跨期消費需求,一些互聯網金融機構也通過各類消費場景過度營銷貸款或推銷類信用卡等金融產品,進一步刺激了家庭過度消費[3],引發了各界對數字金融發展增加家庭債務的擔憂。

城鄉二元結構導致資本更多地向城鎮地區流動和聚集,農村地區的資金則大量外流,金融服務滯后,資源匱乏[4],城鄉之間的差距和發展不平衡現象嚴重。為此,黨中央明確指出,要全面推進鄉村振興,實現農業農村現代化,走城鄉融合發展之路。事實上,戶籍、土地、公共服務等多方面的制度變革以及國家資源不斷向農村傾斜,有力地推動了我國城鄉統籌發展,逐步消除城鄉二元結構,助推經濟高質量發展,實現共同富裕。與此同時,快速發展的數字金融進一步模糊了城鄉和區域之間原始金融稟賦的差異,為欠發達地區和廣大小微企業、農戶等弱勢群體創造了機會,提供了精準匹配的資金支持,推動了城鄉融合發展[5]。然而,城鄉之間人力資本仍有較大差異,農村家庭的教育水平和金融素養比較低后,對金融市場相關信息的判斷能力較差,對自身的負債能力往往缺乏理性認識,在這種背景下,數字金融發展在提升農村家庭信貸可得性的同時,也促使家庭債務風險不斷累積。

與家庭債務風險有關的文獻集中在討論家庭債務的成因和分析家庭債務的影響等方面。例如,Cavalletti等[6]指出,消費信貸市場的繁榮是家庭過度負債的主要誘因。家庭成員的年齡結構、受教育程度和金融素養等因素都會影響家庭負債水平。Campbell[7]發現,高學歷和金融素養較高的家庭更會做好家庭財務規劃,理性借貸。家庭適度負債能夠平滑跨期消費,提高家庭生活質量,而家庭債務過度擴張對信貸市場產生了負外部效應、抑制居民消費,導致金融系統發生劇烈波動,引發宏觀經濟風險,導致居民家庭財富差距擴大。有關數字金融發展與家庭債務風險二者之間關系的研究較少,且結論存在分歧。例如,馬源聰等[8]發現,網絡借貸加劇了家庭債務杠桿的攀升,可能削弱其償債能力,并且,當居民部門杠桿率突破某個臨界值時,可能導致經濟陷入惡性循環。但李波和朱太輝[9]發現,數字金融發展可以緩解債務杠桿對家庭脆弱性的不利影響。

已有文獻主要探討了數字金融對家庭財務脆弱性、家庭負債和債務杠桿的影響,鮮有文獻直接研究數字金融對家庭債務風險的影響,并且由于方法、指標的不同導致結論存在差異。基于此,本文選取北京大學數字普惠金融指數和中國家庭金融追蹤調查(CHFS)數據,實證檢驗數字金融發展與城鄉家庭債務風險之間的因果關系,并揭示產生城鄉差異的作用機制。本文可能的邊際貢獻如下:第一,基于城鄉二元結構分析數字金融發展對家庭債務風險的差異性影響,豐富了數字金融發展與家庭債務風險關系的相關研究。第二,從地區差異、金融素養和收入差距三個角度研究數字金融發展對城鄉家庭債務風險的異質性影響,為全面理解二者關系提供了新視角。第三,揭示了數字金融發展通過改變家庭信貸可得性和家庭支付便利性對城鄉家庭債務風險產生差異影響的機制,深化了對家庭債務風險形成的認識。

二、理論分析與研究假設

(一)數字金融發展對城鄉家庭債務風險的影響

數字金融作為金融發展的一種新形態,一方面,其更具包容性和普惠性,能夠覆蓋更多的“長尾”用戶,在擴大金融服務范圍、緩解信息不對稱和消除金融排斥等方面發揮了重要作用,為家庭和個人在銀行等傳統金融市場外開辟了新的融資渠道,增加了金融可得性。數字金融憑借技術優勢,提高金融資源配置的精準度,提升金融資源分配的效率,讓受到流動性約束的消費者可以充分利用金融市場實現消費的跨期平滑,進而釋放被壓抑的消費需求,這進一步擴大了居民的消費潛力和需求[10]。另一方面,數字金融在提高金融效率的同時,其過度自由發展也帶來了家庭債務風險的增加[11]。隨著居民消費觀念和消費行為的轉變,人們開始借助數字金融平臺借貸以實現超前消費,這可能會進一步增加家庭債務,從而放大家庭債務風險。更重要的是,資本逐利性強化了“剝削型”城鄉二元結構[12],大部分農村地區尤其是貧困農村地區長期處于金融抑制狀態。數字金融由于其具有的優勢,能有效緩解農村家庭的信貸約束,滿足家庭的信貸需求,讓更多的農村家庭能夠進入到信貸市場中。但是,城鄉居民間的人力資本差異十分顯著,農村家庭的金融認知水平相對城市家庭較低,在數字金融平臺和數字信貸等的誘導之下,容易對利率和風險投資等相關信息誤判,進而作出非理性金融決策,增加家庭債務風險。并且,城鄉居民之間的資產水平差距較大,相較于城鎮家庭,農村家庭如果承擔更多、更“昂貴”的債務負擔,會增加農村家庭陷入財務困境的概率。基于此,筆者提出如下假設:

H1:數字金融發展提高了家庭陷入債務風險的可能,且與城鎮家庭相比,數字金融發展對農村家庭債務風險的影響更大。

(二)數字金融發展對城鄉家庭債務風險的異質性分析

由于我國不同地區間經濟發展水平存在較大的差異,不同地區居民的就業機會、收入水平和消費水平也不相同,這使得數字金融發展對不同地區的城鄉家庭債務風險產生不同的影響。受到金融排斥的“長尾”用戶主要集中在經濟較為落后的中西部地區,由于中西部地區長期面臨金融資源匱乏、資金供給不足等,其對金融資源的邊際需求更加旺盛。而數字金融利用數字技術手段可以打破地區之間的時空限制,為金融機構搜集欠發達地區信用數據、加強征信管理提供了一定的便利,也為數字平臺提供了低成本的信貸以支持弱勢群體[13]。金融技術進步通過增加信貸可得性,如誘導家庭過度消費致使其信貸超出負荷范圍,進而導致家庭陷入債務風險。基于此,筆者提出如下假設:

H2:相較于東部地區,數字金融發展對中西部地區農村家庭債務風險的影響更大。

金融素養是一項重要的人力資本。金融素養可以理解為經濟主體進行信息篩選、財務規劃和風險管理的能力。金融素養水平較高的家庭更擅長進行科學的財務規劃進而分散投資風險,其對債務風險的識別能力和承擔能力較強 [14]。而且,與城鎮家庭相比,農村家庭的整體金融素養和金融能力培育明顯滯后[15],金融風險的識別能力較差,更容易過度負債,產生更高額的借貸成本,增加家庭債務風險。基于此,筆者提出如下假設:

H3:相較于金融素養水平較高的家庭,數字金融發展對金融素養水平較低的農村家庭債務風險的影響更大。

收入差距會影響家庭成員的風險偏好,進而對其經濟決策產生影響。Kumhof等[16]研究發現,收入差距擴大引發的債務攀升是發達國家金融危機爆發的重要原因。一方面,根據相對收入假說,收入差距大會放大高收入家庭消費對低收入家庭消費的示范作用,導致低收入家庭不得不通過增加負債的方式平滑消費,而這種方式對低收入家庭的影響更大,他們可能會因為消費攀比而過度借貸,產生所謂的“趕超瓊斯”效應。最終,由于信貸需求的不斷加大和還款能力的不足,低收入家庭將面臨更大的債務風險[17]。另一方面,隨著收入差距的擴大,少數高收入群體的收入份額不斷增加,大量低收入群體的收入份額逐漸減少。并且,隨著收入差距的拉大,人口占比較低的高收入群體占有了大量社會財富,社會中的低收入群體將相對增加,這會導致高收入群體向低收入群體不斷放貸[18],進而導致低收入群體尤其是初始資源稟賦較低的農村家庭債務大幅增加。基于此,筆者提出如下假設:

H4:相較于收入差距較低的家庭,數字金融發展對收入差距較高的農村家庭債務風險的影響更大。

(三)數字金融發展對城鄉家庭債務風險影響的機制

數字金融發展能夠增加信貸可得性,幫助家庭順利進行跨期消費,但同時也導致另一個后果,即家庭償債壓力的增加和家庭財務脆弱性的攀升[19-20]。尹志超和張號棟[21]研究發現,家庭金融可得性提高是我國居民部門杠桿率不斷攀升的重要原因之一。一方面,隨著數字金融的快速發展,數字金融平臺不斷擴張,與傳統信貸市場相比,數字信貸更容易導致個體過度借貸。因為數字金融平臺的過度授信、交叉授信和誘導式放貸等做法,可以快速增加居民家庭的信貸供給,對于初次接觸信貸的個體而言,尤其是之前被排斥在正規金融之外的新進入者,如農村家庭,往往存在過度自信,而這種過度自信的行為偏差容易產生非理性借貸行為[22]。另一方面,由于對數字金融、互聯網金融等新興金融業態監管不足,各類金融服務主體降低客戶資質和還款能力審核門檻,增加對“長尾”用戶的信貸傾向[23]。消費者也更偏好可以匿名的數字借貸,這種便利性和隱私性會刺激消費者產生更強烈的信貸需求,從而形成過度負債,甚至無法按期還款,產生一系列矛盾糾紛。而且,在“超前消費”“過度消費”的理念下,我國寬松的消費信貸政策進一步加快了居民的負債消費,消費信貸的規模持續增加,一些年輕人甚至成為“月光族”“負翁”,進一步提高了家庭的債務風險。基于此,筆者提出如下假設:

H5:數字金融發展通過家庭信貸可得性影響家庭債務風險,且對農村家庭的作用大于城鎮家庭。

近年來,移動支付作為數字支付的主要形式,憑借其支付便利性優勢得到了迅速推廣,已經成為我國支付領域的中堅力量。一方面,以支付寶、微信等平臺為依托的移動支付促進了社會的無現金化發展,能夠突破商品貿易的時空限制,降低交易成本,給居民帶來更方便、更快捷的支付體驗。便捷的支付方式不僅能增加居民的支付愿望和消費場景,還能優化家庭消費決策并提升家庭的消費頻率和消費規模[24]。移動支付與數字信貸的深度融合,極大地緩解了居民家庭長期面臨的金融服務不足問題,為居民消費提供了新的動能,在相對落后的農村地區這種作用尤其明顯。另一方面,數字支付憑借其高效、靈活等優勢吸引了大量用戶,并通過技術手段獲得海量交易數據,有助于金融機構有效識別并挖掘“長尾”用戶的消費需求,進行精準營銷。多渠道的支付方式既能夠幫助居民家庭實現線上支付,又可以透支消費提高居民家庭的碎片化消費,這種便利的支付手段和使用體驗容易讓消費者產生“心理賬戶”效應,1從而釋放其消費需求,但也容易造成家庭的非預期消費和負債增加[25],進而提高了家庭陷入債務風險的可能。一個值得注意的現象是,長期處于金融抑制狀態的農村家庭在學會數字支付等手段后,更容易在便捷的支付下擴大消費、增加負債。基于此,筆者提出如下假設:

H6:數字金融發展通過提升家庭支付便利性影響家庭債務風險,且對農村家庭的作用大于城鎮家庭。

三、研究設計

(一)數據來源

本文的數據來源于中國家庭金融調查(CHFS)數據庫、北京大學數字普惠金融指數、《中國城市統計年鑒》以及各省份統計年鑒。其中,CHFS數據用于刻畫與家庭債務有關的變量,北京大學數字普惠金融指數用于刻畫數字金融發展水平,各統計年鑒數據用于刻畫區域宏觀經濟特征。本文選取2015年、2017年和2019年CHFS的3期面板數據,將其整合至地級市層面,并分別與2014年、2016年和2018年的地級市數字普惠金融指數進行匹配(滯后一期是為了緩解可能存在的內生性),同時剔除有嚴重缺失值和異常值的樣本、剔除戶主年齡小于16歲的家庭,并對家庭收入及資產進行上下1%縮尾處理,最終得到51 135個有效家庭樣本,其中,31 260個城鎮家庭樣本,19 875個農村家庭樣本。

(二)變量說明

1.被解釋變量

本文被解釋變量為家庭債務風險(Debt)。為了更加全面地衡量家庭債務風險,本文同時考慮存量和流量兩類衡量指標。在基準回歸中,借鑒Agarwal等[26]、周廣肅和王雅琦[27]與何德旭和張斌彬[28]的做法,采用家庭資產負債率衡量,用家庭總負債與家庭總資產之比計算。在穩健性檢驗中,借鑒謝綿陛[29]的做法,采用家庭債務收入比衡量,用家庭債務余額與家庭總收入之比計算。通常,家庭資產負債率或家庭債務收入比越高,家庭償債壓力越大,陷入違約風險的可能性越大,家庭潛在債務風險越大。

2.解釋變量

本文解釋變量為數字金融發展(DF),選取北京大學數字普惠金融指數具體衡量數字金融發展水平。

3.機制變量

(1)家庭信貸可得性(Credit)。由于微觀家庭互聯網平臺數字信貸的數據難以獲取,而數字信貸的發展從資產、負債等多個方面沖擊了傳統銀行的信貸業務,增強了信貸市場競爭程度,從而有利于提升家庭信貸可得性。參考劉西川和程恩江[30]、王修華和趙亞雄[31]與周利等[32]的做法,用傳統銀行信貸間接衡量家庭信貸可得性,若家庭目前有尚未還清的銀行(信用社)欠款或家庭曾獲得銀行(信用社)等正規機構貸款,賦值為1,否則賦值為0。

(2)家庭支付便利性(Pament)。參考尹志超等[33]的做法,根據中國家庭金融調查問卷,將購物中選擇使用支付寶APP、手機銀行等移動支付方式的家庭定義為具有支付便利性,賦值為1,否則賦值為0。

4.控制變量

本文控制變量如下:

(1)戶主層面。包括:年齡,用戶主年齡計算;年齡2,用戶主年齡2/100計算;性別,男=1,女=0;教育水平,用戶主受教育年限衡量,博士=22,碩士=18,本科=16,大專=15,高中、職校、中專=12,初中=9,小學=6,未上過學=0;婚姻,已婚=1,其他=0;健康水平,健康=1,其他=0;工作狀態,有工作=1,無工作=0。

(2)家庭層面。包括:自有房屋,家庭擁有自住房產=1,家庭無自住房產=0;家庭總收入,用家庭總收入的自然對數衡量;家庭凈資產,用家庭總資產與總負債之差的自然對數衡量;家庭規模,用家庭成員數(人)計算。

(3)地區層面。包括:經濟發展水平,用地區人均GDP的自然對數衡量;市場化水平,用樊綱等編制的市場化指數衡量。1

(三)模型設定

由于家庭債務風險數據具有典型的截斷特征,傳統的OLS估計可能導致回歸結果出現較大誤差。因此,參考周利等[32]的做法,建立Tobit模型檢驗數字金融發展對家庭債務風險的影響。具體模型設定如下:

[Debtit=α0+α1DFit+j=113βjXjit+δt+μv+εit] ??????(1)

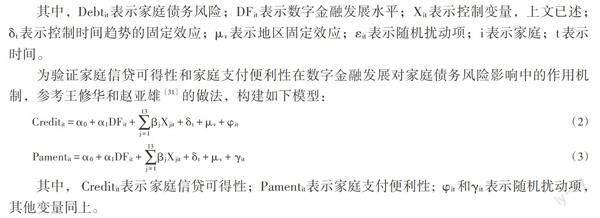

其中,[Debtit]表示家庭債務風險;[DFit]表示數字金融發展水平;[Xit]表示控制變量,上文已述;[δt]表示控制時間趨勢的固定效應;[μv]表示地區固定效應;[εit]表示隨機擾動項;i表示家庭;t表示時間。

為驗證家庭信貸可得性和家庭支付便利性在數字金融發展對家庭債務風險影響中的作用機制,參考王修華和趙亞雄[31]的做法,構建如下模型:

[Creditit=α0+α1DFit+j=113βjXjit+δt+μv+φit] ??????(2)

[Pamentit=α0+α1DFit+j=113βjXjit+δt+μv+γit] ??????(3)

其中,[ Creditit表示]家庭信貸可得性;[Pamentit表示家庭支付便利性; ?φit和γit]表示隨機擾動項,其他變量同上。

(四)描述性統計分析

表1報告了主要變量的描述性統計結果。從表1可以看出,家庭資產負債率的最大值為0.739,最小值為0.000,均值為0.061,說明各家庭之間資產負債率差異明顯。數字金融發展水平的標準差為0.215,表明不同地區的數字金融發展水平存在較大差異。家庭信貸可得性的標準差為0.492,家庭支付便利性的標準差為0.449,表明家庭之間存在較大差異。從控制變量來看,戶主層面、家庭層面和地區層面的控制變量標準差均較大,說明家庭之間均存在較大的差異。但各變量的描述性統計值均在正常范圍內。

四、實證分析

(一)基準回歸結果及分析

表2報告了檢驗H1的回歸結果。從表2列(1)回歸結果可以看出,數字金融發展水平對家庭資產負債率在1%水平上有顯著正向影響,這說明,數字金融發展顯著提高了家庭債務風險。為進一步檢驗數字金融發展對農村和城鎮家庭債務風險的影響是否存在差異,參考連玉君等[34]的做法,利用Chow檢驗法進行檢驗。結果顯示,組間系數差異顯著,即結論具有可比性。從表2列(2)和列(3)回歸結果可以看出,在農村家庭中,數字金融發展水平的估計系數為0.495,在城鎮家庭中,數字金融發展水平的估計系數為0.310,且均在1%水平上顯著。這說明,數字金融發展對農村家庭債務風險的影響更大(0.495>0.310)。其原因在于,數字金融改善了農村家庭的信貸約束,使原本被排斥在正規金融體系之外的農村居民能夠相對容易地獲取信貸服務,進而不斷釋放被壓抑的消費需求,數字信貸業務更容易導致居民過度借貸,在農村家庭還款能力低下的前提下,過度借貸往往造成不能按時還款,從而導致家庭債務風險增加。事實上,大多數農村家庭是被數字金融“包容”了的“新進入者”,其金融認知水平相對較差,初次接觸信貸往往會高估自我還款能力,出現不合理的借貸行為[35],重復借貸或過度借貸的概率更高,進而增加了農村家庭陷入債務風險的可能。因此,H1得到了驗證。

從控制變量的回歸結果來看,性別的估計系數不顯著,說明家庭的借貸需求和消費行為與戶主性別不構成直接關系。健康水平的估計系數顯著為負,可能的原因是,越健康的戶主,醫療支出越少,家庭債務風險越小。自有房屋的估計系數為正,表明家庭房產等非流動性資產加劇了家庭債務風險。可能的原因在于,自有房屋的投資屬性帶來了高收入預期,增強了家庭未來的借貸動機,進而導致家庭陷入債務風險的可能性增大。

為進一步考察數字金融發展不同子維度對城鄉家庭債務風險影響的差異,本文分別采用北京大學數字普惠金融指數的三個細分指數覆蓋廣度、使用深度和數字化程度,1運用Tobit模型對城鄉家庭債務風險進行回歸分析,具體回歸結果如表3所示。從表3可以看出,三組的組間系數差異均顯著,結論具有可比性。數字金融覆蓋廣度、使用深度和數字化程度對城鄉家庭債務風險均產生了顯著的正向影響,并且對農村家庭債務風險的影響大于對城鎮家庭債務風險的影響。這說明,與城鎮家庭相比,數字金融三個細分指數均對農村家庭債務風險有更大的影響,這與表2結果一致,印證了基準回歸的結果。

(二)內生性分析與穩健性檢驗

1.內生性分析

為進一步緩解可能存在的內生性問題,本文借鑒張勛等[36]的做法,選用家庭所在城市距離杭州的球面距離作為數字金融發展水平的工具變量進行內生性檢驗。由于數字金融發展水平是隨時間變化的,而距離是相對固定的,兩者直接結合會造成第二階段的估計失效。因此,本文將與杭州的球面距離這個工具變量與全國層面(除本市外)數字金融發展指數的均值交互,作為一個具有時間變化效應的新工具變量進行回歸,回歸結果如表4所示。

從表4可以看出,F值遠大于10,且經過Wald檢驗后其臨界值遠大于16.380,表明不存在弱工具變量。因此,本文所選的工具變量是合適的。而且,在引入工具變量后,解釋變量的回歸系數沒有發生明顯變化,表明基準回歸結果可靠。

2.穩健性檢驗1

本文通過以下三種方式進行穩健性檢驗:

第一,替換被解釋變量。本文使用家庭債務收入比重新衡量家庭債務風險。采用面板Tobit模型回歸的結果表明,數字金融發展對農村家庭債務風險的影響大于城鎮家庭(8.135>6.525),與前文基準回歸結果一致。

第二,改變解釋變量數據維度。本文使用縣級層面的數字普惠金融指數衡量數字金融發展水平并進行回歸。結果表明,在改變解釋變量的數據維度后,數字金融發展對農村家庭債務風險的影響仍大于城鎮家庭(0.493>0.272),與前文基準回歸結果一致。

第三,更換數據。利用中國家庭追蹤調查數據(CFPS)2014—2018年面板數據,并將其與數字普惠金融指數相匹配。結果顯示,數字金融發展對農村家庭債務風險影響的估計系數在5%的水平上顯著為正(0.052),對城鎮家庭債務風險影響的估計系數為正但不顯著(0.002),與前文基準結果基本一致。

五、異質性分析與機制檢驗

(一)異質性分析

1.地區異質性

為檢驗H2,將樣本按照地理位置劃分為東部地區、中西部地區后進行回歸,回歸結果如表5所示。從表5可以看出,東部地區和中西部地區城鄉家庭的兩個組間系數差異顯著,結果具有可比性。與城鎮家庭相比,數字金融發展對農村家庭債務風險的影響更大。這意味,無論東部地區還是中西部地區,數字金融發展對農村家庭債務風險的影響均更大。進一步地,從表5東部地區農村家庭和中西部地區農村家庭兩組樣本的估計結果可以看出,組間系數差異顯著,結果具有可比性。與東部地區農村家庭相比,數字金融發展對中西部地區農村家庭債務風險的影響更大(0.566>0.358)。可能是因為,中西部地區農村居民金融素養較低,金融風險識別能力較差,進而導致數字金融發展對中西部地區農村家庭債務風險的影響大于東部地區的農村家庭。因此,H2得到了驗證。

2.金融素養異質性

為檢驗H3,參考伍再華等[37]的做法,基于CHFS問卷中有關利率計算、通貨膨脹和金融風險判斷的3個問項結果、采用加總法計算家庭金融素養水平,然后按照家庭金融素養的均值將樣本劃分為高金融素養和低金融素養兩組進行回歸,回歸結果如表6所示。從表6可以看出,在高金融素養組中,城鄉家庭間的估計系數具有可比性。與城鎮家庭相比,數字金融發展對農村家庭債務風險的影響更大;在低金融素養組中,其對城鄉家庭的影響也是如此。這意味,無論哪一組,數字金融發展對農村家庭債務風險的影響均更大。進一步地,從表6中高金融素養組農村家庭和低金融素養組農村家庭兩組樣本的組間系數可以看出,結果具有可比性。與高金融素養的農村家庭相比,數字金融發展對低金融素養的農村家庭債務風險影響更大(0.517>0.443)。這可能是由于缺乏金融素養容易導致農村家庭對金融市場信息判斷的準確性下降,從而造成其承擔更“昂貴”的債務負擔[38]。因此,H3得到了驗證。

3.收入差距異質性

為檢驗H4,參考宋曉玲[39]的做法,用泰爾指數來具體衡量城鄉收入差距,并按照泰爾指數的均值將樣本劃分為高收入差距組和低收入差距組兩個子樣本分別進行回歸,回歸結果如表7所示。

從表7可以看出,在低收入差距組中,城鄉家庭的估計結果具有可比性。與城鎮家庭相比,數字金融發展對農村家庭債務風險的影響更大。在高收入差距組中,這種影響也存在。這意味著,無論在高收入差距組還是低收入差距組,數字金融發展對農村家庭債務風險的影響均更大。進一步地,從表7中低收入差距組的農村家庭和高收入差距組的農村家庭兩組樣本的估計結果可以看出,組間系數差異顯著,具有可比性。與低收入差距組相比,數字金融發展對高收入差距組的農村家庭債務風險影響更大(0.576>0.334)。這可能是因為,隨著收入差距的擴大,“攀比效應”“消費習慣”讓低收入家庭有更強的動機進行消費以比肩高收入家庭的生活質量,甚至趕超高收入家庭,造成低收入水平家庭尤其是初始資源稟賦較低的農村家庭負債水平提高,從而增加其債務風險。因此,H4得到了驗證。

(二)機制檢驗

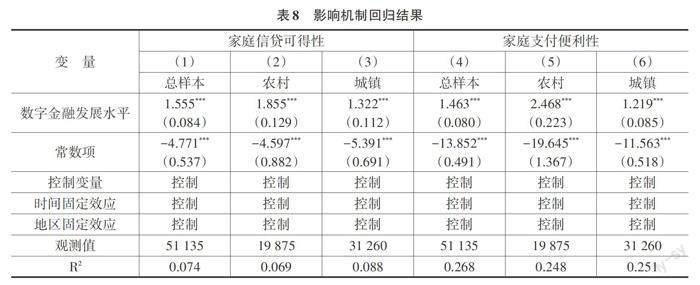

上述實證結果表明,數字金融發展對農村家庭債務風險的影響大于其對城鎮家庭債務風險的影響,那么,究竟是什么原因導致了這種差異性影響呢?有必要進一步分析其作用機制。具體的回歸結果如表8所示。

從表8列(1)回歸結果可以看出,在總樣本中,數字金融發展水平的估計系數為1.555,且在1%水平上顯著。總體來說,數字金融發展顯著提高了家庭信貸可得性。從表8列(2)和列(3)回歸結果可以看出,數字金融發展對農村家庭和城鎮家庭的信貸可得性均在1%水平上產生了顯著的正向影響,且對農村家庭信貸可得性的影響更大。這表明,數字金融的參與門檻較低,其普惠性能夠依靠數字支付沉淀的數據要素放松機構對資金需要者的初始財富約束。這對家庭財富有限的農村家庭是有利的,因為數字金融發展不僅拓寬了其獲得資金的渠道,增加了其信貸可得性,還降低了其對傳統銀行的依賴[40],有利于縮小城鄉之間的發展差距。因此,H5得到了驗證。從表8列(4)回歸結果可以看出,在總樣本中,數字金融發展水平的估計系數為1.463,且在1%水平上顯著。總體來說,數字金融發展顯著提升了家庭支付便利性。從表8列(5)和列(6)回歸結果可以看出,數字金融發展對農村家庭和城鎮家庭的支付便利性均在1%水平上具有顯著的正向影響,且對農村家庭支付便利性的影響更大。這說明,數字金融發展加快了移動支付業務的增長,讓更多的家庭尤其是農村家庭獲得了便利的支付,降低了金融服務的獲得成本,并刺激家庭獲取數字信貸等服務,以滿足不斷增長的消費需求。尤其以支付寶、微信等為代表的移動支付不僅方便了家庭成員進行線上支付,還會積極推送消費信貸服務幫助其進行超前消費、跨期消費,使原本不容易獲得金融服務的(農村)家庭享受低成本、高效率的支付和消費體驗。因此,H6得到了驗證。

六、研究結論與政策建議

本文基于中國家庭金融追蹤調查(CHFS)數據和北京大學數字普惠金融指數,運用面板數據模型實證分析了數字金融發展對城鄉家庭債務風險的差異性影響及其作用機制。研究發現:首先,總體來看,數字金融發展對家庭債務風險具有顯著的正向影響,與城鎮家庭相比,數字金融發展對農村家庭債務風險的影響更大,這一結論在內生性分析和穩健性檢驗后依然成立。其次,數字金融發展對中西部地區、金融素養低和收入差距大三類子樣本中的農村家庭債務風險的影響更大。最后,數字金融發展可以通過家庭信貸可得性和家庭支付便利性兩個渠道影響家庭債務風險,且對農村家庭債務風險的影響大于對城鎮家庭債務風險的影響,進而導致數字金融發展通過這兩個渠道對農村家庭債務風險產生更大的影響。

上述研究結論對我國家庭債務風險的防范和數字金融高質量發展具有重要的啟示,基于上述結論,筆者提出如下政策建議:

第一,有序發展數字金融,防范家庭債務風險。要平衡好穩發展與防風險的關系,以服務實體經濟和弱勢群體為重點,推進數字金融有序發展。深入研究城鄉家庭金融需求特點,提供針對性更強的數字金融產品和服務:一方面,緩解家庭金融排斥,滿足家庭多樣化的金融需求,充分發揮信貸可得性和支付便利性在數字金融發展影響家庭消費中的積極作用,引導家庭適度參與金融市場,分享數字金融發展的紅利;另一方面,要堅持守住不發生系統性風險底線,防范數字金融發展對家庭帶來的風險,促進家庭金融高質量發展。

第二,完善金融監管體系,加強家庭部門風險監測。一方面,進一步完善金融監管體系,對數字金融實施精細化、穿透式的監管,推動監管科技的發展,從監管基礎設施、基本原則、監管工具等層面提升金融監管的靈敏度、針對性和及時性;另一方面,加強對家庭部門債務風險監測,完善居民債務統計體系,積極擴大個人征信體系的覆蓋面,為金融機構和金融管理部門決策夯實數據基礎,探索建立家庭金融信息大數據平臺,利用聯邦學習等隱私計算技術實現敏感信息的共享,為金融機構更有效的風險管理提供幫助。

第三,增強家庭風險防控意識,助推數字金融健康發展。在城鄉二元結構和全面推進鄉村振興的現實背景下,在大力發展數字金融的同時,仍然不能忽視數字金融自由發展而引發的潛在的家庭債務風險。要加大金融教育力度,尤其要重點關注低收入家庭、農村地區家庭居民的金融教育,提升居民金融素養,提高家庭風險防控意識,引導居民樹立健康的金融觀,合理負債,合理消費,理性運用金融杠桿。

第四,規范數字平臺發展,加強家庭債務風險預警。一方面,本文研究表明,數字金融不僅帶來“數字紅利”,也導致家庭債務累積,尤其是顯著提高了農村家庭債務風險。因此,要規范數字平臺的發展,在規范互聯網金融平臺、數字平臺或APP借貸流程的基礎上,強制平臺或APP必須以通俗易懂的語言向用戶提示潛在的金融風險,尤其要告知對違約行為的罰息、列入失信名單等處罰規則,盡量減少非理性借貸,助推數字金融健康發展。另一方面,當前經濟下行壓力較大,要警惕家庭債務危機及其可能引發的系統性金融風險,大力加強對家庭債務風險的預警,尤其是目前我國農村家庭金融素養不高,數字平臺風險甄別能力較低,要積極推進農村家庭債務風險的預警,加強對農村債務風險評估預警結果的應用,有效前移風險防控關口,進一步防范和降低城鄉家庭債務風險。

參考文獻:

[1] 莊毓敏,張祎.居民部門債務增長的宏觀效應[J].中國金融,2020(2):16-18.

[2] 郭峰,孔濤,王靖一.互聯網金融空間集聚效應分析——來自互聯網金融發展指數的證據[J].國際金融研究,2017(8):75-85.

[3] 王海軍.數字金融助推了家庭債務風險嗎?——基于CFPS的微觀證據[J].國際金融研究,2022(7):27-36.

[4] 張岳,周應恒.數字普惠金融、傳統金融競爭與農村產業融合[J].農業技術經濟,2021(9):68-82.

[5] 滕磊,馬德功.數字金融能夠促進高質量發展嗎?[J].統計研究,2020,37(11):80-92.

[6] CAVALLETTI B,LAGAZIO C,LAGOMARSINO E,et al. Consumer debt and financial fragility: evidence from Italy[J].Journal of consumer policy,2020,43(4):747-765.

[7] CAMPBELL J Y. Household finance[J].The journal of finance,2016,61(4):1553-1604.

[8] 馬源聰,洪灝琪,林麗瓊.網絡借貸中借款人履約的逆向激勵——基于“人人貸”數據的經驗證據[J].財經研究,2020,46(5):66-80.

[9] 李波,朱太輝.債務杠桿、金融素養與家庭金融脆弱性——基于中國家庭追蹤調查CFPS2014的實證分析[J].國際金融研究,2020(7):25-34.

[10] 陳寶珍,余潔,任金政.數字支付影響農戶消費嗎?——基于微觀調查數據的經驗分析[J].財經論叢,2021(1):33-42.

[11] 王海軍,楊虎.數字金融滲透與中國家庭債務擴張——基于房貸和消費的傳導機制[J].武漢大學學報(哲學社會科學版),2022,75(1):114-129.

[12] 林輝煌,賀雪峰.中國城鄉二元結構:從“剝削型”到“保護型”[J].北京工業大學學報(社會科學版),2016,16(6):1-10.

[13] 何宗樾,宋旭光.數字金融發展如何影響居民消費[J].財貿經濟,2020,41(8):65-79.

[14] 王海燕,岳華,李韞琪.數字金融發展如何影響家庭“加杠桿”?——動態效應、異質性特征與機制檢驗[J].南方經濟,2021(9):18-35.

[15] 星焱.農村數字普惠金融的“紅利”與“鴻溝”[J].經濟學家,2021(2):102-111.

[16] KUMHOF M,RANCIERE R,WINANT P. Inequality, leverage and crises: the case of endogenous default[J].The American economic review,2015,105(3):1217-1245.

[17] 林常青,涂鈺珺.地區收入不平等如何影響家庭債務?——基于信貸供求視角的經驗證據[J].金融發展研究,2022(8):3-11.

[18] 尹志超,李青蔚,張誠.收入不平等對家庭杠桿率的影響[J].財貿經濟,2021,42(1):77-91.

[19] 周利,廖婧琳,張浩.數字普惠金融、信貸可得性與居民貧困減緩——來自中國家庭調查的微觀證據[J]. 經濟科學,2021(1):145-157.

[20] 柴時軍.移動支付是否放大了家庭債務風險?——基于家庭財務杠桿視角的微觀證據[J].西南民族大學學報(人文社科版),2020,41(10):122-133.

[21] 尹志超,張號棟.金融可及性、互聯網金融和家庭信貸約束——基于CHFS數據的實證研究[J].金融研究,2018(11):188-206.

[22] 李政,李鑫.數字普惠金融與未預期風險應對:理論與實證[J].金融研究,2022(6):94-114.

[23] RAJAN R G. Fault lines: how hidden fractures still threaten the world economy[J].Professional investor,2010,23(1):151-155.

[24] 王軍,王杰,李治國.數字金融發展與家庭消費碳排放[J].財經科學,2022(4):118-132.

[25] 王曉彥,胡德寶.移動支付對消費行為的影響研究:基于不同支付方式的比較[J].消費經濟,2017,33(5):77-82+97.

[26] AGARWAL S,QIAN W,TAN R. Household finance: a functional approach[M].Singapore:Springer Nature Singapore Pteltd,2020.

[27] 周廣肅,王雅琦.住房價格、房屋購買與中國家庭杠桿率[J].金融研究,2019(6):1-19.

[28] 何德旭,張斌彬.居民杠桿與企業債務風險[J].中國工業經濟,2021(2):155-173.

[29] 謝綿陛.家庭債務收入比的影響因素研究——來自于微觀調查數據的證據[J].中國經濟問題,2018(1):62-72.

[30] 劉西川,程恩江.貧困地區農戶的正規信貸約束:基于配給機制的經驗考察[J].中國農村經濟,2009(6):37-50.

[31] 王修華,趙亞雄.數字金融發展是否存在馬太效應?——貧困戶與非貧困戶的經驗比較[J].金融研究,2020(7):114-133.

[32] 周利,柴時軍,周李鑫泉.互聯網普及如何影響中國家庭債務杠桿率[J].南方經濟,2021(3):1-18.

[33] 尹志超,公雪,郭沛瑤.移動支付對創業的影響——來自中國家庭金融調查的微觀證據[J].中國工業經濟,2019(3):119-137.

[34] 連玉君,彭方平,蘇治.融資約束與流動性管理行為[J].金融研究,2010(10):158-171.

[35] BROWN J,COOKSON J,HEIMER R. Growing up without finance[J].Journal of financial economics,2019,134(3):591-616.

[36] 張勛,楊桐,汪晨,等.數字金融發展與居民消費增長:理論與中國實踐[J].管理世界,2020,36(11):48-63.

[37] 伍再華,謝北辰,郭新華.借貸約束、金融素養與中國家庭股票市場“有限參與”之謎[J].現代財經(天津財經大學學報),2017,37(12):20-35.

[38] 吳衛星,吳錕,王琎.金融素養與家庭負債——基于中國居民家庭微觀調查數據的分析[J].經濟研究,2018,53(1):97-109.

[39] 宋曉玲.數字普惠金融縮小城鄉收入差距的實證檢驗[J].財經科學,2017(6):14-25.

[40] 王修華,趙亞雄.數字金融發展與城鄉家庭金融可得性差異[J].中國農村經濟,2022(1):44-60.

The Development of Digital Finance With the and Difference Debt Risk of Urban and Rural Households

ZHANG Zheng?ping, REN Kang?ping, TAN Qiu?yun

(School of Economics/Digital Finance Research Center,Beijing Technology and Business University,Beijing 100048,China)

Abstract:The vigorous development of digital finance is deeply affecting the economic behavior of households. A problem worthy of attention is that the development of digital finance is likely to lead to the accumulation of householdsdebt risk while bringing‘digital dividendsto households. Therefore, based on the data of China Household Finance Survey(CHFS)and the Digital Inclusive Finance Index from Peking University, this paper uses panel data regression model to empirically analyze the different impact of digital finance development on urban and rural householdsdebt risk and its mechanism. The findings show that: firstly, the development of digital finance has a positive impact on householdsdebt risk, and its impact on rural householdsdebt risk is greater than that of urban households; secondly, the development of digital finance has a greater impact on the debt risk of rural households with lower financial literacy and higher income gap in the mid?western regions; finally, the development of digital finance aggravates the householdsdebt risk by improving the credit availability and the payment convenience of households, and this improving effect is greater in rural households than in urban households. These conclusions have important reference for China to prevent the debt risk of urban and rural households and promote the high?quality development of digital finance.

Key words:development of digital finance;debt risk of urban and rural households;credit availability;payment convenience

(責任編輯:巴紅靜)

[DOI]10.19654/j.cnki.cjwtyj.2023.03.007

[引用格式]張正平,任康萍,譚秋云.數字金融發展與城鄉家庭債務風險差異[J].財經問題研究,2023(3):80-93.