社會網絡、信息獲取能力與農戶借貸行為

2023-05-30 10:06:07張樂柱劉惠芬

金融經濟

2023年3期

張樂柱 劉惠芬

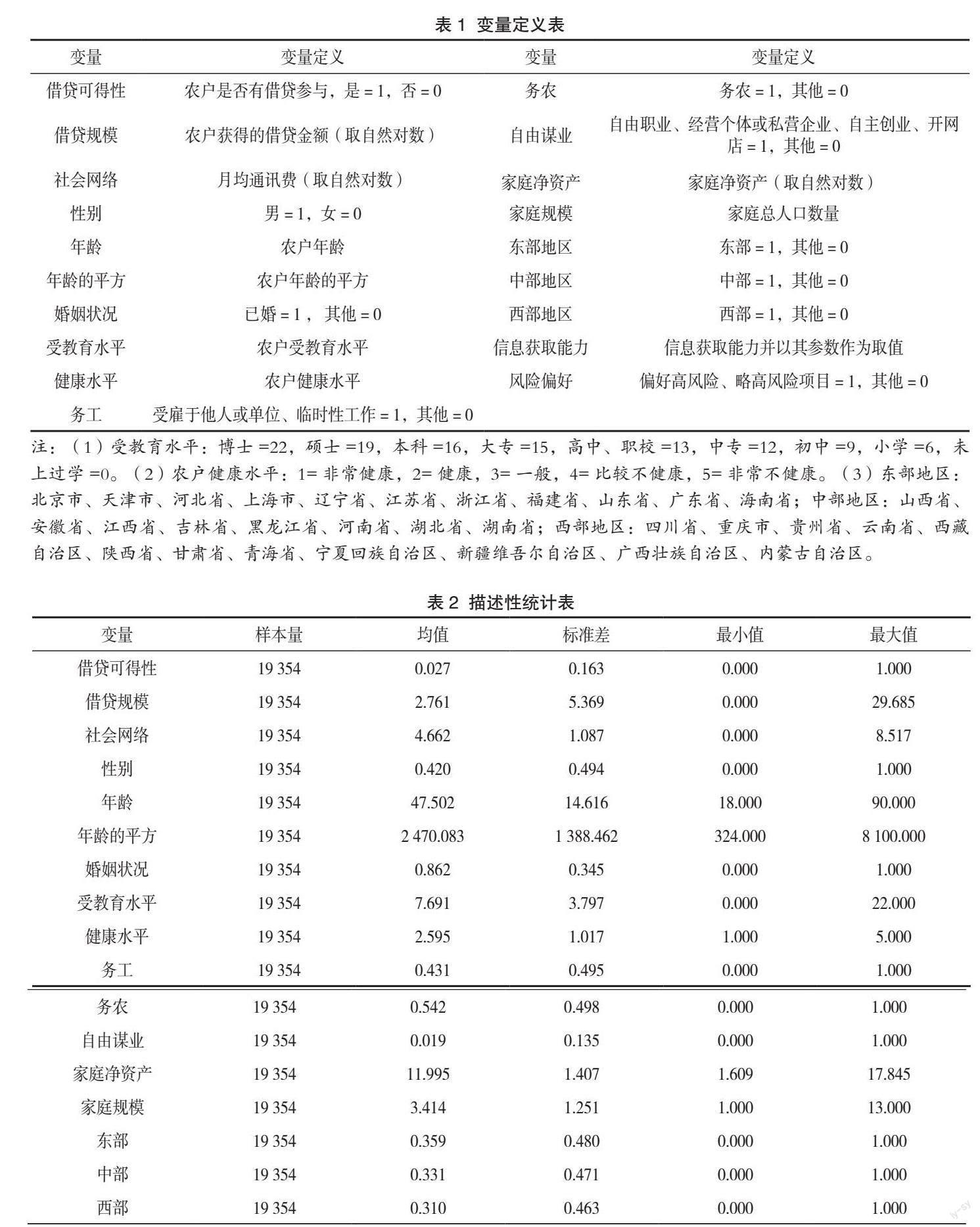

摘要:本文基于2017年中國家庭金融調查(CHFS)數據,運用Probit模型和Tobit模型實證檢驗了社會網絡對農戶借貸行為的影響。結果表明:(1)社會網絡對農戶借貸可得性、借貸規模均具有正向影響。(2)信息獲取能力、風險偏好在社會網絡對農戶借貸可得性、借貸規模的影響中均起到中介作用。(3)異質性分析發現,與非正規借貸相比,社會網絡對農戶的正規借貸產生的影響更大;與不使用互聯網型農戶相比,社會網絡對使用互聯網型農戶的借貸可得性以及借貸規模的影響更大;社會網絡對西部地區農戶的借貸可得性以及借貸規模影響最大;年齡越靠近中年的農戶越傾向于選擇參與金融借貸,借貸規模也越大。

關鍵詞:社會網絡;農戶借貸;信息獲取能力;風險偏好

中圖分類號:F832.43? ? ? ? 文獻標識碼:A? ? ? ? 文章編號:1007-0753(2023)03-0030-12

一、引言

長期以來,在我國城鄉二元金融結構的背景下,農村地區普遍存在嚴重的金融抑制問題,農村家庭的信貸需求得不到有效滿足,非正規借貸活動成為農戶融資的主要形式(尹志超等,2021)。根據CFPS 2016年數據顯示,選擇正規借貸渠道的農戶占比23%,選擇非正規借貸渠道的農戶占比65%(楊明婉和張樂柱,2019)。CHFS 2017年數據顯示,農戶正規信貸獲得占比9.61%,非正規信貸獲得占比16.34%(張一昊等,2022)。因此,研究農戶借貸行為的影響因素對于緩解農戶的信貸約束,促進金融可得性,激活農村家庭的內生動力,進而促進農村居民增收具有重要意義。

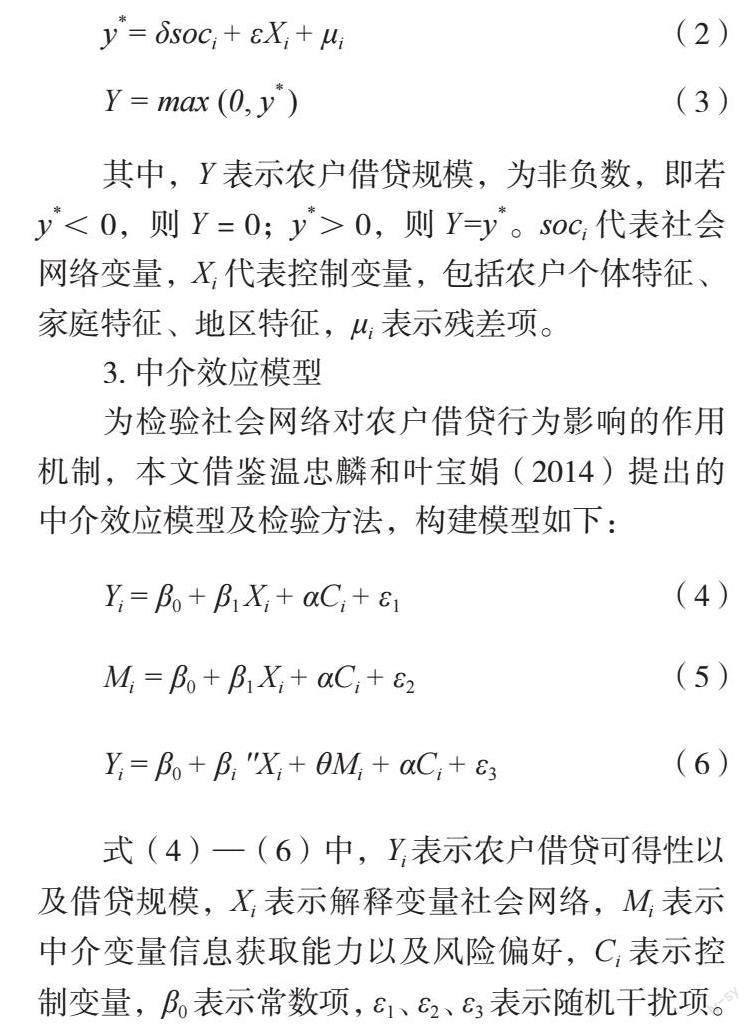

我國農村社會是一個典型的“關系型”熟人社會,社會網絡在農戶借貸行為中發揮著提供信息共享、監督約束和風險保險(Grootaert等,2010)等重要作用。……

登錄APP查看全文