旅游上市公司多元化經營與績效的關系研究

2023-05-30 02:51:54袁諒魯明勇趙培培郭玉婷趙純

中小企業管理與科技·下旬刊 2023年3期

袁諒 魯明勇 趙培培 郭玉婷 趙純

【摘 ?要】多元化經營作為旅游上市公司發展壯大的重要戰略之一,能否真正促進企業績效的提升值得深入探討。論文選取我國31家旅游上市公司2013-2019年度數據,構建企業績效綜合評價指標體系,采用固定效應模型分析多元化經營與旅游上市公司績效的關系。研究結果表明:多元化程度、相關多元化、非相關多元化均與企業績效存在顯著負相關關系。因此,我國旅游上市公司需理性選擇是否拓展多元化業務,集中提升核心業務,鞏固主業,突出核心優勢。

【關鍵詞】旅游上市公司;多元化;績效

【中圖分類號】F592.6;F832.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)03-0118-03

1 引言

由于我國政府對旅游業的發展十分重視,從新中國成立至今的七十多年間,將旅游業逐步納入了我國的政策框架中,由“外事接待階段”逐漸轉變為如今的國民經濟重要支柱產業。國務院辦公廳出臺的《“十四五”旅游業發展規劃》中肯定了旅游業在“十三五”時期的發展成就,提出根據疫情防控工作需要,深化“互聯網+旅游”,并充分調動社會各界的積極因素,進一步完善扶持措施。目前旅游業在中國國民經濟中已具有重要的分量,而其上市公司已成為中國資本市場和旅游業之間的重要聯系橋梁,其作用毋庸置疑。

據統計,目前我國旅游企業數量已達到數十萬家,但旅游上市公司數量僅三四十家,在激烈的行業競爭和旅游業相較于其他行業獨特的綜合性和脆弱性的情況下,旅游企業管理者在運營過程中具有通過多元化擴張而開拓進取的內在動力[1]。2018年國務院辦公廳在《關于促進全域旅游發展的指導意見》中指出:“鼓勵各類市場主體通過資源整合、改革重組、收購兼并、線上線下融合等投資旅游業,促進旅游投資主體多元化”。因此,在國家政策和自身發展需要的雙重作用下,近年來我國旅游上市公司多元化經營現象屢見不鮮。然而,在發展過程中,某些多元化經營的旅游上市公司并沒有取得預期的效益,甚至還產生了適得其反的結果,經營不善由此退出了資本市場,旅游上市公司多元化經營行為也因此受到了從業者的質疑。

本文選取我國31家旅游上市公司2013-2019年度數據,將多元化經營劃分為多元化程度和多元化類型兩個維度,通過因子分析法構建企業績效綜合評價指標體系,采用固定效應模型分析多元化經營與旅游上市公司績效的關系。本文旨在理清旅游上市公司多元化經營與企業績效的關系,為旅游企業戰略發展提供參考。

2 理論分析與研究假設

2.1 多元化程度與企業績效

國內外文獻中探討多元化程度與企業績效關系的相當多,在研究對象、研究方法、變量測定等方面不同的情況下,這個問題還未得出統一的答案[2]。學者們根據協同效應、委托代理等不同角度的理論分析多元化程度與企業績效的關系,而在實證檢驗中也得出了正相關、負相關和不相關3種結論。根據代理成本理論,企業管理者出于聲譽和薪酬的考慮,更加傾向于作出可以短期提升績效的決策,從而達到自身利益最大化的目的[3]。在市場風向為多元化投資和企業擁有剩余經濟資源的情況下,大多數企業管理者均采取多元化經營戰略,盲目拓展不熟悉的經營業務,企業能否迅速布局新業務并獲取市場份額尚未可知。不理性的多元化經營決策增加了企業運營的系統性風險,還可能導致資源和能力的錯配,降低企業資源使用效率,從而負向影響企業績效。同時隨著我國市場經濟體制的不斷成熟,市場效率在互聯網經濟的助力下顯著提高,市場勢力理論中企業通過多元化獲取更多資源的作用逐漸減弱[4]。據此本研究提出假設1:在我國A股旅游上市公司中,多元化程度與企業績效存在顯著負相關關系。

2.2 多元化類型與企業績效

多元化經營的分析還可以探討多元化類型與企業績效的關系,多元化類型可分為相關多元化和非相關多元化兩類。旅游企業的相關多元化主要是旅游行業中其他服務的拓展,如以景區門票為主要收入的企業開展索道、旅行社咨詢等服務;而旅游企業的非相關多元化則是從事與旅游行業關聯程度較低的房地產、高新技術等行業[5]。

學者們在多元化類型與企業績效的實證研究中,大多數認為相關多元化經營能夠促進企業績效的提升,企業能夠將原本積累的各種資源應用到相關業務的發展中,從而實現規模經濟,進一步產生協同效應;非相關多元化經營則會阻礙企業績效的提升,新業務不僅會分散企業資源,還可能由于對業務的熟悉程度不夠,造成管理協調成本激增等問題。相關多元化經營可以充分配置企業剩余資源,提高投資回報率,為企業獲取更多的利潤。而非相關多元化經營會增加企業經營的不確定性,經營風險增大從而拖累旅游上市公司的經營成果。因此,本文提出假設2和假設3:在我國A股旅游上市公司中,非相關多元化經營與企業績效存在顯著負相關關系;相關多元化經營與企業績效存在顯著的正相關關系。

3 研究設計

3.1 樣本選取

本文以2013-2019年為研究區間,在參考了王彩萍、梁茹、孫平等人[6-8]研究的基礎上,仔細梳理和篩選,剔除主營業務出現重要變動、帶有退市警告標記和數據嚴重缺失的企業,最后選擇了31家滬深A股的旅游上市公司作為研究樣本(見表1)。本文使用的有關資料和財務數據,均來源于國泰安數據庫、Choice金融終端和企業公布的年度財務報告。

3.2 變量測定

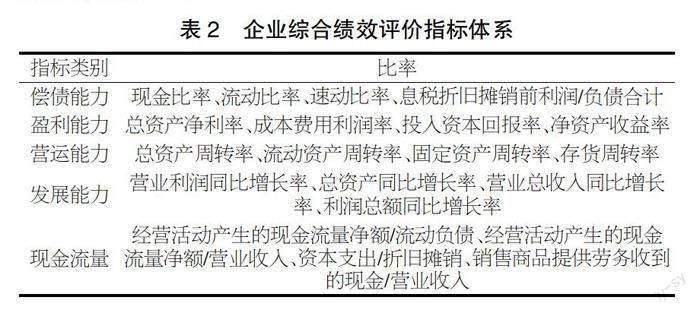

因變量:本文研究借鑒耿松濤、廖雪林以及南開大學中國公司治理研究院的研究[9,10],選取反映旅游上市公司盈利能力、償債能力、營運能力、發展能力和現金流量5個層面的25個指標(見表2),然后利用因子分析法,計算得到這25個指標的權重并進行賦值,最終得出一個衡量旅游上市公司績效的綜合指標(BP)。

自變量:現有國內外文獻衡量企業的多元化經營情況主要有4種方法:經營單元數、多元化啞變量、赫芬達爾指數、熵指數。其中,熵指數和赫芬達爾指數使用最為廣泛,本文選取總體熵指數(DT)作為多元化程度的衡量指標,相關和非相關多元化熵指數(DU和DR)作為多元化類型的衡量指標。熵指數越大,說明多元化程度越高。

控制變量:之前學者在多元化與績效關系的研究,通常會將企業規模(Size)、企業年齡(Age)、資本結構(Debt)、成長能力(Grow)作為控制變量,本文在此基礎上,增加股權集中度(OC)、高管報酬(EC)作為控制變量(見表3)。

3.3 模型構建

本文采用回歸模型來定量研究旅游上市公司多元化經營與企業績效的關系。經豪斯曼檢驗結果支持建立固定效應模型,具體模型為:BP=?琢0+?琢1DF+?琢2Control+ε

式中,BP代表企業當期績效;DF是多元化經營的總稱,分別代表了多元化程度(DT)、多元化類型(DU、DR);Control代表控制變量,包括公司規模(Size)、公司年齡(Age)、資本結構(Debt)、成長能力(Grow)、股權集中度(OE)、高管報酬(EC);ε代表誤差項;α1是多元化經營與企業當期績效的回歸系數項,若α1為正,則說明多元化經營與企業績效存在正相關關系。

4 實證分析

4.1 描述性統計

從描述性統計結果(見表4)可以看出:①我國旅游上市公司多元化經營現象普遍但多元化程度存在一定差距。整體熵指數均值為0.645,最大值為1.918,而最小值為0,標準偏差為0.482。②我國旅游上市公司相關和非相關兩種多元化經營類型均存在,且程度相近。非相關熵指數均值為0.327,相關熵指數均值為0.317,非相關熵指數的均值雖然大于相關熵指數,但差異較小,表明相關多元化和非相關多元化都是目前旅游上市公司采取多元化的重要方式。③我國旅游上市公司發展不均衡。企業綜合績效和營業收入同比增長率的最大值、最小值相差較大,公司規模標準差達到1.307,說明這7年間旅游企業的績效表現、成長能力和資產規模差異較為明顯。

4.2 回歸分析

分析結果如表5所示,模型1、模型2、模型3分別表示的是多元化程度、非相關多元化、相關多元化與企業績效的實證檢驗結果。在上述模型中,方差膨脹因子均小于10,表明解釋變量之間不存在顯著的多重共線性。

從表5中可得出,多元化程度、非相關多元化、相關多元化與企業綜合績效均呈顯著的負相關關系,相關系數分別為-0.249、-0.183、-0.357。控制變量企業規模、成長能力和高管報酬與企業績效均存在正相關關系并且都通過了顯著性檢驗,說明這3個因素顯著影響企業績效且具有正向作用。綜合上述結果,多元化程度、非相關多元化和相關多元化均與企業績效存在顯著負相關關系,假設1、假設2成立,假設3不成立。

4.3 穩健性檢驗

為保證研究結果的穩定可靠,本文用赫芬達爾指數作為多元化程度的代理變量,多元化啞變量作為多元化類型的代理變量引入各個回歸模型進行檢驗。

采用變量替代法進行檢驗,回歸結果(見表6)與之前回歸結果基本一致。多元化程度、非相關多元化、相關多元化與企業績效存在顯著負相關關系。同時,相關控制變量與因變量之間的關系也和上述回歸結果一致。

5 結論與建議

本文選取2013-2019年滬深A股上市的旅游企業作為研究對象,通過回歸模型實證檢驗了多元化程度、多元化類型與旅游企業綜合績效之間的關系,研究發現:多元化經營與企業績效呈負相關關系,即旅游上市公司采取多元化經營會降低企業績效水平。基于以上結論,本文建議旅游上市公司理性選擇多元化經營戰略,集中發展核心業務,實施“歸核化”發展。當旅游上市公司因不了解新的行業發展環境和商業模式,缺乏與業務發展相適應的資源和管理水平而實施多元化發展時,公司因需拓展新業務而增加的投資成本則會超過新業務帶來的利潤,拉平了多元化形成的規模經濟和內部市場效應,繼而造成企業資源配置效率低下,最后影響公司的整體績效水平。旅游行業受外部環境影響大,企業發展資源有限,為面對外部不確定性應積極培育核心業務,根據自身的戰略目標、資源優勢和管理特點對目前的經營業務范圍進行有效調整,優化企業資源分配結構,實現企業績效提升。

【參考文獻】

【1】段正梁,周樹雄.內生性視角下的多元化與旅游企業價值關系[J].旅游學刊,2012,27(02):62-71.

【2】高靜,丁甜甜,吳俊杰.謹慎多元化:企業多元經營與績效研究的Meta分析[J].商業經濟研究,2020(04):117-120.

【3】劉劍民,廖志超,余希晨.多元化程度與內部資本市場配置效率關系研究——以方正集團為例[J].會計之友,2019(04):101-107.

【4】任力,向宇.中國民營企業政商關系、多元化與企業績效研究[J].福建論壇(人文社會科學版),2019(08):67-77.

【5】段正梁,畢汝麥,危湘衡.多元化類型與旅游企業價值關系研究[J].旅游學刊,2014,29(02):36-45.

【6】王彩萍,徐紅罡.旅游企業多元化經營的經濟后果分析[J].旅游學刊,2008(07):18-22.

【7】梁茹,王媛,馮學鋼,等.文體旅上市企業社會關系網絡結構特征分析——同行業與跨行業比較視角[J].旅游學刊,2021,36(10):14-25.

【8】孫平,康文青,周曉明.旅游供應鏈整合、戰略選擇與旅游上市公司成長性——基于模糊集定性比較分析[J].南開管理評論,2022,25(05):170-181.

【9】耿松濤,廖雪林.基于因子分析的旅游上市公司經營績效評價研究[J].數學的實踐與認識,2018,48(08):83-92.

【10】中國上市公司治理狀況分析——基于2021中國上市公司治理指數[C]//中國企業改革與發展研究會.中國企業改革發展2021藍皮書.中國商務出版社,2021:20.

猜你喜歡

小學教學研究(2022年5期)2022-04-28 21:29:36

紡織科學研究(2021年9期)2021-10-14 08:52:10

作文成功之路·小學版(2020年3期)2020-04-21 08:17:54

中國公路(2017年8期)2017-07-21 14:26:20

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年5期)2016-04-05 13:39:57