陜西省農(nóng)村金融資源配置效率研究

2023-05-26 12:44:58鄭明喆南夏博

江西農(nóng)業(yè)學報 2023年3期

鄭明喆,南夏博

(安康學院 陜南生態(tài)經(jīng)濟研究中心,陜西 安康 725000)

0 引言

2022年中央一號文件指出,要“牢牢守住保障國家糧食安全和不發(fā)生規(guī)模性返貧兩條底線”的年度任務,同時提出了強化鄉(xiāng)村振興金融服務的保障措施。金融是農(nóng)村的重要資金來源,盤活農(nóng)村金融市場,有利于優(yōu)化農(nóng)村產(chǎn)業(yè)結構,使得農(nóng)業(yè)提質(zhì)增效、農(nóng)民持續(xù)增收,進而實現(xiàn)鄉(xiāng)村振興。農(nóng)村金融是農(nóng)村經(jīng)濟、資金、貨幣和信貸的組合體,同時政府通過運用信貸手段,負責管理和分配農(nóng)業(yè)貨幣資金的流動[1]。它包含了豐富多彩的金融產(chǎn)品和形式多樣的金融服務[2]。為了更精準有效地分配農(nóng)村金融資源配置,需要有效構建相對應的“農(nóng)村金融利益池”[3],使得農(nóng)村金融資源得到合理配置。農(nóng)村金融資源配置效率是促進新趨勢下中國農(nóng)村改革的關鍵[4]。陜西省作為西部農(nóng)業(yè)大省,隨著西部大開發(fā)戰(zhàn)略的持續(xù)推進,尤其是黨的十八大全面打響脫貧攻堅戰(zhàn),以及黨的十九大開展的精準脫貧以來,陜西省總體擺脫了貧困現(xiàn)狀,經(jīng)濟社會取得了翻天覆地的變化。然而不容忽視的是陜西生態(tài)環(huán)境形勢仍然嚴峻、農(nóng)業(yè)基礎仍較弱、農(nóng)村產(chǎn)業(yè)發(fā)展仍落后于東部地區(qū)。同時,陜西農(nóng)村金融市場發(fā)展落后于農(nóng)村經(jīng)濟發(fā)展、農(nóng)村金融基礎弱、農(nóng)村體制機制不健全也是客觀現(xiàn)實。因此,通過對陜西農(nóng)村金融資源配置效率進行評價,進而找出其影響因素,不僅有利于推動陜西農(nóng)村金融創(chuàng)新,還能有效鞏固脫貧攻堅戰(zhàn)成果,進而激活陜西鄉(xiāng)村產(chǎn)業(yè)振興新動能。

1 文獻研究

農(nóng)村金融資源配置效率問題一直備受國內(nèi)學者的關注,形成了豐富的研究成果。整體來看,我國農(nóng)村金融資源配置效率不高,并呈現(xiàn)出東部高、中西部較低的區(qū)域差異[5-7],具體表現(xiàn)為農(nóng)村金融組織體系結構單一、農(nóng)村銀行業(yè)金融機構配置結構不合理、涉農(nóng)信貸供給不足、農(nóng)村金融知識縱深宣傳不夠、農(nóng)村信用擔保機制不健全等[4,8]。究其原因主要為:金融機構的資本逐利性、農(nóng)村金融風險分擔補償機制和涉農(nóng)金融機構體制機制不健全、農(nóng)村金融創(chuàng)新動力不足、農(nóng)村居民信用意識相對薄弱等[8],而根本原因在于歷史欠賬未得到根本解決、農(nóng)村金融改革不到位、農(nóng)村金融運行環(huán)境沒有得到優(yōu)化[5]。

在對影響西部地區(qū)農(nóng)村金融配置效率的因素進行研究時發(fā)現(xiàn),農(nóng)村金融資源配置主體功能薄弱、客體功能不強、配置機制不完善、配套環(huán)境建設滯后是制約該地區(qū)金融資源配置效率的重要因素[9]。除此之外,居民消費水平、地方政府對市場的干預程度、產(chǎn)業(yè)結構也對農(nóng)村金融資源配置效率產(chǎn)生了一定影響[10]。同時,經(jīng)濟發(fā)展和金融市場化程度的提高會促進相鄰地區(qū)的金融資源配置效率,然而這種促進作用也是建立在政府干預弱化和產(chǎn)業(yè)結構中工業(yè)比重不高的前提下[11]。隨著互聯(lián)網(wǎng)技術的發(fā)展,金融科技也可以通過擴大農(nóng)村金融機構信貸資源[12]、促進農(nóng)村金融服務模式創(chuàng)新[13]等方式來實現(xiàn)農(nóng)村金融資源合理配置。

在研究方法的選擇上,多數(shù)研究運用的是DEA模型[14-16],除此之外,還有運用固定效應模型[17]、主成分分析法[5,18]、隨機邊界前沿分析法(SFA)[19]等,這些研究方法均取得一定成果。

綜上可知,國內(nèi)學者對農(nóng)村金融資源配置效率展開了全面的研究,既有定性的,又有定量的;既有全國整體的研究,又有區(qū)域和省域的研究,研究結論具有重要的參考價值,但針對陜西農(nóng)村金融的研究較為鮮見,為了更有效地解決陜西農(nóng)村金融配置效率問題,開展相關研究顯得十分有必要。

2 陜西省農(nóng)村經(jīng)濟及金融資源現(xiàn)狀

2.1 陜西省農(nóng)村經(jīng)濟發(fā)展現(xiàn)狀

2.1.1 陜西省農(nóng)業(yè)總產(chǎn)值 農(nóng)業(yè)總產(chǎn)值一般是指一年內(nèi)以貨幣形式表現(xiàn)的農(nóng)、林、牧、漁業(yè)全部產(chǎn)品的總量。由圖1可以看出,陜西省2010—2021年農(nóng)業(yè)總產(chǎn)值持續(xù)增長,從2010年的1669.08億元增加到2021年的4313.44億元。在2010和2011年的增長速度最快,分別為24.87%和23.65%;2015和2017年這2 a增長率最低,分別為2.65%和2.76%,而后從2017年開始陜西農(nóng)業(yè)總產(chǎn)值的增長率逐年增長,農(nóng)業(yè)發(fā)展態(tài)勢較好。

圖1 陜西省2010—2021年農(nóng)、林、牧、漁業(yè)總產(chǎn)值及其增長率的變化

2.1.2 陜西省城鄉(xiāng)居民收入 由圖2可以看出,2010—2020年陜西省城鎮(zhèn)和農(nóng)村居民的人均可支配收入一直處于上升趨勢。2021年城鎮(zhèn)居民人均可支配收入為40713元,農(nóng)村居民人均可支配收入為14745元。城鎮(zhèn)居民收入和農(nóng)村居民收入的增長速度均在2011—2016年間呈下降趨勢,在2016—2019年間呈小幅度變化,2020年受新冠疫情的影響,增長率降到最低值,此時城鎮(zhèn)居民增長率為4.90%、農(nóng)村居民增長率為8.03%,2021年的增長率又得到相應提升。農(nóng)村居民人均收入增長率雖然歷年來均高于城鎮(zhèn)居民的,然而農(nóng)村人均可支配收入的數(shù)額卻不及城鎮(zhèn)居民的1/2,這不利于達到城鄉(xiāng)融合發(fā)展、實現(xiàn)共同富裕的經(jīng)濟社會發(fā)展目標,因此政府應提高農(nóng)村金融資源配置效率,激活農(nóng)村資源要素,從而長效增加農(nóng)村居民收入。

圖2 陜西省2010—2021年城鄉(xiāng)居民人均可支配收入及其增長率

2.2 陜西省農(nóng)村金融資源現(xiàn)狀

2.2.1 資金性農(nóng)村金融資源 因農(nóng)村居民的儲蓄率等為代表的資金性金融資源數(shù)據(jù)不易獲得,本研究選取農(nóng)村居民可支配收入與農(nóng)村居民人均生活消費支出的差額來分析這類資金的現(xiàn)狀。由圖3可知,2010—2012年陜西農(nóng)村居民收支差額呈上升趨勢,2012—2013年間由1170.3元下降到604.4元,2013—2020年又呈上升趨勢,2020年陜西居民收支差額達到了1940.3元,2021年又出現(xiàn)了大幅回落。但陜西農(nóng)村居民收支差額遠低于全國的整體水平,說明陜西農(nóng)村居民資金性金融資源的配置效率不高。

圖3 陜西省農(nóng)村居民收支差額情況

2.2.2 信貸性農(nóng)村金融資源 在省政府和金融機構的支持下,陜西省涉農(nóng)貸款的數(shù)量逐年增加,由2010年的1952.23億元增加到2020年的8007.00億元(圖4)。在2013年,陜西省涉農(nóng)貸款的增長率最高,達到了37.35%。涉農(nóng)貸款在2010—2013年增長速度較快,但從2014年開始涉農(nóng)貸款增長速度開始放緩,因此陜西省涉農(nóng)貸款的規(guī)模還需要進一步提高。

圖4 陜西省2010—2020年涉農(nóng)貸款和環(huán)比增長率情況

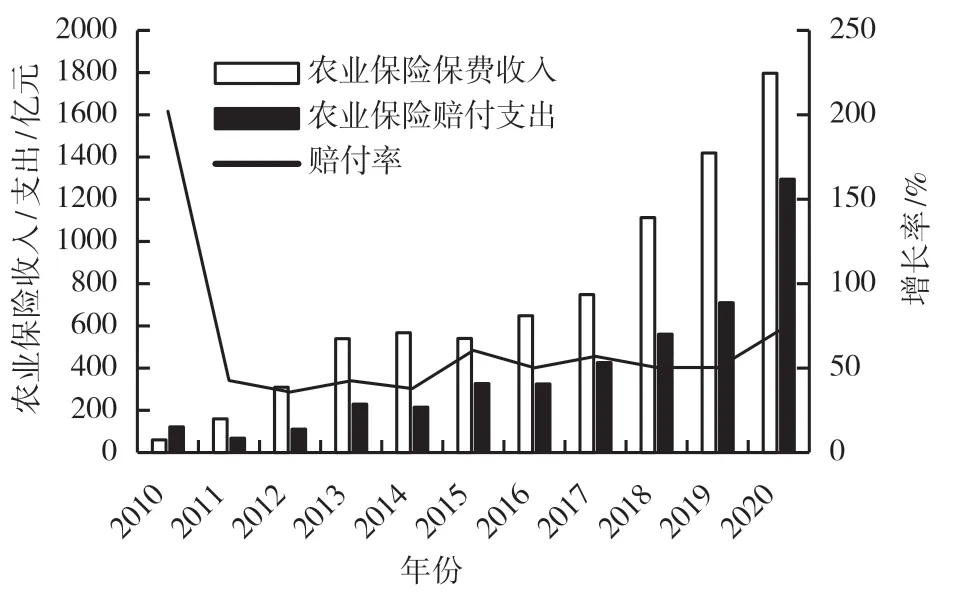

2.2.3 非銀行性農(nóng)村金融資源 由圖5可知,陜西省農(nóng)村保險保費收入和農(nóng)業(yè)保險賠付支出整體呈上升趨勢。農(nóng)業(yè)保險保費收入由2010年的60.22億元提高到2020年的1796.90億元;農(nóng)業(yè)保險賠付支出由2010年的121.73億元提高到2020年的1294.85億元。農(nóng)業(yè)保險賠付率不穩(wěn)定,波動比較大,最高為2010年的202.14%,最低為2012年的35.84%。整體表明,陜西省的農(nóng)業(yè)保險有了較好的發(fā)展,為促進陜西省農(nóng)業(yè)發(fā)展提供了有效保障。

圖5 陜西省2010—2020年農(nóng)村保險保費收入和賠付支出情況

3 研究方法與數(shù)據(jù)選取

3.1 研究方法

研究實踐證明,數(shù)據(jù)包絡分析法(Data Envelopment Analysis)是由美國著名運籌學家Charnes和Cooper于1978年提出的,其是綜合評價農(nóng)村金融配置效率非常有效的非參數(shù)方法。

最先采用的模式是CCR模型,它假定規(guī)模報酬恒定不變,并在該假設條件下測算DMU的技術效率,隨后出現(xiàn)了BCC模型,它主要是用來測算在規(guī)模報酬變化的情形下DMU的技術效率,而在規(guī)模效益恒定不變情形下的技術效率(TE)被分為規(guī)模效率(SE)和純技術效率(PTE):TE=PTE×SE。當綜合技術效率等于1時為DEA有效;當綜合技術效率小于1時為非DEA有效。

BCC模型:

式(1)中,xij為決策單元j中第i個投入量,yij為決策單元j中第i項輸出。θ表示目標規(guī)劃值,λj表示規(guī)劃決策變量,ε是非阿基米德無窮小,s-、s+為松弛變量。當θ=1,s-=0,s+=0時,說明決策單元DEA有效;當θ=1,且s-≠0或s+≠0時,決策單元為弱DEA有效;當θ<1時,決策單元為DEA無效。本文使用的DEA-Malmquist指數(shù)分析法,將總要素生產(chǎn)率分解為技術進步和技術效率,技術效率可進一步分解為純技術效率和規(guī)模效率。

Malmquist指數(shù)法被廣泛用于測算生產(chǎn)率變化,其表達式為:

式(2)中,(xt,yt)和(xt+1,yt+1)分別表示t時期和t+1時期的投入產(chǎn)出向量,若M指數(shù)大于1,則說明效率提高;若M指數(shù)小于1,則效率降低。Tfpch代表全要素生產(chǎn)率,Effch代表技術效率,Tech代表技術進步,Pech代表純技術效率,Sech代表規(guī)模效率。

3.2 變量選取及數(shù)據(jù)處理

本文采用涉農(nóng)貸款、農(nóng)村居民收支差額和農(nóng)業(yè)保險保費收入作為投入要素,用農(nóng)村居民人均可支配收入和農(nóng)林牧漁業(yè)總產(chǎn)值作為產(chǎn)出要素來測量陜西省農(nóng)村金融資源配置效率,結果見表1,同時對全國其他各省的農(nóng)村金融資源配置效率進行了評價,結果見表2。

表1 陜西省2010—2020年投入要素與產(chǎn)出要素情況

表2 2020年全國各地區(qū)投入要素與產(chǎn)出要素情況

由表1可知,在投入要素方面,陜西省涉農(nóng)貸款在2010—2020年呈持續(xù)增長態(tài)勢,且在2012年的增長率最高,達37.35%;陜西省農(nóng)業(yè)保險保費收入漲勢明顯,相較于2010年的60.22億元,2020年的保費收入增長了28.84倍;農(nóng)村居民收支差額在2010—2012年間小幅上漲,在2013年回落到低值604.4元,后續(xù)一直保持上漲趨勢,至2020年達1940.3元。在產(chǎn)出要素方面,陜西省農(nóng)村居民人均可支配收入和農(nóng)林牧漁業(yè)總產(chǎn)值均呈持續(xù)增長態(tài)勢。

由表2可知,在投入要素中,陜西省農(nóng)村居民收支差額、涉農(nóng)貸款、農(nóng)業(yè)保險保費收入分別為1940.30元、8007.00億元、1796.90億元,均低于全國各地區(qū)投入要素的均值3959.56元、12484.80億元、2600.34億元。陜西省此3個投入要素占西北五省的比重分別為24.21%、29.00%、13.45%。在產(chǎn)出要素中,陜西省農(nóng)村居民人均可支配收入、農(nóng)林牧漁業(yè)總產(chǎn)值分別為13316.00元和4056.61億元,分別占全國各地區(qū)對應產(chǎn)出要素的2.417%和2.90%,分別占西北五省的比重為20.83%、29.59%。

4 結果與分析

本文運用DEA-Malmquist指數(shù)分析法計算了2010—2020年間陜西省農(nóng)村金融資源的配置效率,通過對第t-1期和第t+1期參數(shù)的比較,計算出技術效率。因此,基于2009—2020年的數(shù)據(jù),當DEA-Malmquist指數(shù)計算出的全要素生產(chǎn)率指數(shù)大于1時,說明當前的農(nóng)村金融資源配置效率是增加的;若全要素生產(chǎn)率指數(shù)小于1時,則說明其是減少的。運用deap 2.1軟件對陜西省2009—2020年的數(shù)據(jù)進行測算,結果如表3所示。

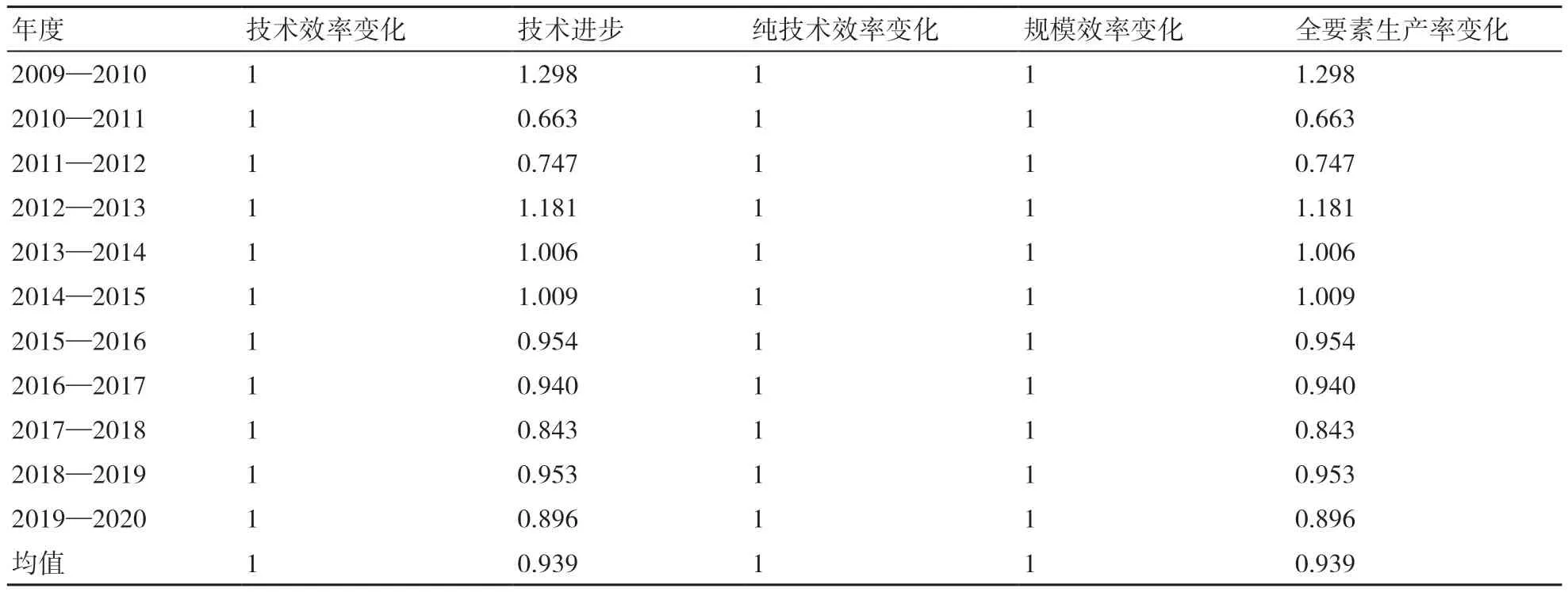

表3 陜西省2010—2020年DEA-Malmquist測算指數(shù)

由表3可知,陜西省2010—2020年農(nóng)村金融資源配置全要素生產(chǎn)率均值為0.939,其中2009—2010 階段全要素生產(chǎn)率最高為1.298,近年來下降了很多。其中2012—2015年全要素生產(chǎn)率大于1,其他年份都小于1,未達到效率的前沿面。技術效率、純技術效率、規(guī)模效率都是1,表明陜西省農(nóng)村金融的投入產(chǎn)出是綜合有效的,在目前的技術水平上,其投入資源的使用是有效率的,且投入規(guī)模處于規(guī)模報酬不變的最佳狀態(tài)。同時,2015年以來的技術進步均小于1,且呈下降趨勢,全要素生產(chǎn)率下降的原因主要是技術進步,因此陜西省應該盡快提高農(nóng)村金融資源管理水平,不斷加大創(chuàng)新投入,提高研發(fā)水平。

同樣運用Deap 2.1軟件,對全國其他地區(qū)的農(nóng)村金融資源配置效率進行測算,結果如表4所示。由表4可以看出,陜西省的技術效率為0.910,在全國各地區(qū)市中排第17位。從純技術效率上看,全國各地區(qū)市的農(nóng)村金融資源配置效率中的純技術效率的平均值為0.920,陜西省純技術效率為0.918,在全國排名第23位。陜西省的農(nóng)村金融資源配置效率低下,需進一步提高技術水平,從而更合理有效地配置農(nóng)村金融資源,以此提高農(nóng)村金融資源配置效率。陜西省的規(guī)模效率為0.992,規(guī)模效率較好,我國有湖北、四川、重慶、上海等12個省(區(qū)、市)的規(guī)模效率不變,為DEA有效,即在相對水平下這些省(區(qū)、市)的投入量最合適。

表4 2020年全國各地區(qū)市農(nóng)村金融配置效率DEA測算結果

綜上,陜西省農(nóng)村金融資源的規(guī)模收益遞增,同時陜西的純技術效率小于規(guī)模效率,因此可以認為陜西農(nóng)村金融資源配置規(guī)模與最優(yōu)規(guī)模還有差距,且其在技術與管理水平等方面也比較落后。除了增加農(nóng)村居民收入、涉農(nóng)貸款額以及發(fā)展農(nóng)業(yè)保險業(yè)來提高規(guī)模效率之外,還需進一步加強技術創(chuàng)新和提升管理水平。

5 對策與建議

5.1 增加農(nóng)業(yè)保險的有效需求

陜西省農(nóng)業(yè)發(fā)展基礎整體不強,小而弱的經(jīng)營主體占大多數(shù),他們的產(chǎn)出收益不明顯,大部分經(jīng)營者認為保險是“白花錢”“地里長啥就是靠老天爺”“保險就是套路”,農(nóng)業(yè)風險的防范意識不強,同時對于農(nóng)業(yè)保險的認識不足,導致其對農(nóng)業(yè)保險的需求不強。因此,首先政府有關部門、行業(yè)協(xié)會要起引導作用,保險公司應加強農(nóng)業(yè)保險知識宣傳,保險公司農(nóng)險經(jīng)辦人員也應深入基層講解保險條例;其次,保險公司要優(yōu)化保險條款,提高服務質(zhì)量,農(nóng)險經(jīng)辦人員要及時與農(nóng)戶溝通,并且在保險期間負責保險條款解釋、風險防范、理賠等工作,免去農(nóng)戶的后顧之憂;再者,要適當加大財政對農(nóng)業(yè)保險的補貼力度,對政策性農(nóng)業(yè)保險業(yè)務給予保費補貼,并提高補貼比例,讓農(nóng)戶切實感受保險的好處。

5.2 進一步創(chuàng)新農(nóng)業(yè)保險品種

目前,陜西省農(nóng)業(yè)保險產(chǎn)品有六大類40余種,涵蓋了糧食種植、牲畜養(yǎng)殖、果業(yè)、林業(yè)、茶葉等領域;農(nóng)險產(chǎn)品在不斷創(chuàng)新,而來自不同地區(qū)、不同縣鎮(zhèn)的特色農(nóng)業(yè)保險需求是多種多樣的,應充分結合陜西省“3+X”特色農(nóng)業(yè)產(chǎn)業(yè)發(fā)展戰(zhàn)略,充分滿足各類特色農(nóng)業(yè)的需要,盡量做到愿保盡保,并按照由“保成本”向“保價格、保收入”轉變的要求,不斷創(chuàng)新產(chǎn)品,切實擴大農(nóng)業(yè)保險覆蓋面。

5.3 不斷創(chuàng)新農(nóng)業(yè)涉農(nóng)信貸服務模式

首先,銀行可以發(fā)揮貨幣政策工具的結構引導作用,利用再貸款、再貼現(xiàn)的成本優(yōu)勢,調(diào)動銀行業(yè)金融機構支小支農(nóng)積極性。其次,金融機構應充分利用大數(shù)據(jù)創(chuàng)新信貸模式,開展“整村授信”“小額擔保貸款”等業(yè)務來滿足縣級以下農(nóng)戶的資金需求。最后,大力推廣并優(yōu)化“統(tǒng)貸聯(lián)放”金融服務模式,將資金引流到縣以下農(nóng)村重點領域和特色產(chǎn)業(yè),用以服務鄉(xiāng)村振興。

5.4 加快農(nóng)村信用體系建設

各級政府應將信用環(huán)境建設作為戰(zhàn)略性工程來抓,著力加強農(nóng)村信用體系建設,優(yōu)化農(nóng)村金融生態(tài)環(huán)境,徹底解決農(nóng)民貸款難的問題。首先,政府部門及工作人員應帶頭全面清理債務并及時清償,對于惡意拖欠的應給予不評優(yōu)、不轉正、不提升等處分并公示,以此形成威懾力,起到率先垂范的作用。其次,建立農(nóng)戶家庭、村、鎮(zhèn)、縣各級信用評分系統(tǒng),收集家庭綜合信息,用以綜合評價農(nóng)戶的信用狀況,收集家庭信用狀況用以評價村信用狀況,收集村信用狀況用以評價鎮(zhèn)信用狀況,使得農(nóng)戶切實感受到自己的行為帶來的影響,從而自覺維護各自乃至家庭的信用狀況。這種通過政府部門與銀行主導,各方積極參與的方法,構建金融機構、政府部門、企業(yè)、合作社、家庭和個人之間誠信數(shù)據(jù)互通的信用體系,以期從根本上解決貸款難的問題。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

甘肅教育(2020年14期)2020-09-11 07:57:42

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08