信用債市場風險監測微觀計量研究

2023-05-17 13:27:56張軒張寧昕王鑫柯衛平

時代金融

2023年5期

張軒 張寧昕 王鑫 柯衛平

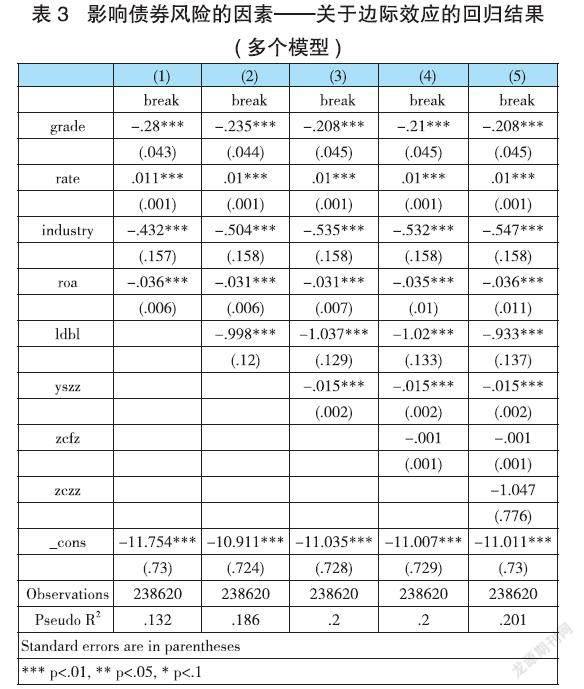

債券市場是中國金融市場的重要組成部分。在近期新的經濟環境和市場背景下,債券市場尤其是企業信用債市場違約金額和違約概率隨之快速上升,對債券市場風險的持續監測、評估和預警研究變得十分迫切和重要。本文基于12246條信用債發行數據生成的面板數據和LOGIT模型分析發現:第一,流動比率、營收增長率和資產回報率與違約風險負相關,其他財務指標不顯著。說明在近期市場環境下,相對于資產規模等指標,流動性和成長性應是對債券風險進行監測的核心指標。第二,行業性變量作用方向與以往研究表現出差異性,近年政策的主動有序調整對部分行業的周期性指標有顯著影響。第三,主體評級與違約風險負相關,新發債利率與違約風險正相關。市場的平均風險和收益率成正比,我國債券市場信用評級和定價總體機制仍具備較好的市場有效性。基于以上分析本文最后給出相應的政策建議。

一、研究背景與意義

(一)研究背景

我國是全球第二大債券市場,債券市場的規模巨大,其健康穩定發展對中國金融市場和國民經濟發展具有極其重要的意義。基于市場各方的關切程度,本文試圖回答三個重要問題:一是當前市場環境下影響債券違約的主要因素有哪些?二是當前債券市場的信用評級和定價機制是否仍是有效率的?三是對于當前的問題有哪些應對措施?

債券市場的主要品種為國債、地方政府債、政策性銀行債、公司債、企業債、中期票據和短期融資券等,除國債、地方政府債和政策性銀行債以外的券種統稱為信用債。……

登錄APP查看全文

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03