企業年金法人受托機構選擇評價指標體系構建

2023-05-17 10:26:43徐苗苗

時代金融

2023年5期

徐苗苗

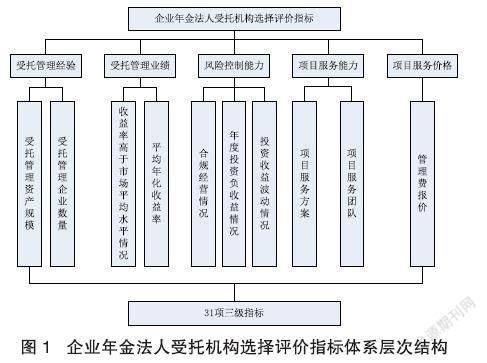

企業年金是職工養老保險體系“第二支柱”,區別于“第一支柱”基本養老金,企業年金能通過企業方專業化的主動管理,切實為職工提高收入。在法人受托模式下,企業在選擇企業年金法人受托機構時,面臨如何制訂評價標準的問題。本文從受托管理經驗、受托管理業績、風險控制能力、項目服務能力、項目服務價格等五個維度構建企業年金評價指標體系,從而為企業擇優選擇法人受托機構提供依據。

企業年金是指企業及其職工在參加基本養老保險的基礎上,自主建立的一種補充養老保險制度[1]。企業年金是職工養老保險體系“第二支柱”,作為“第一支柱”基本養老金的補充,進一步完善了我國養老保障體系,促進多層次的養老保險協調發展[2]。為了更好地保障職工退休后的生活,越來越多的企業為員工建立企業年金并將其納入員工的薪酬福利體系。企業年金資金規模日趨增大,與每位職工的利益息息相關,其管理的重要性日益顯著。截至2022年第三季度,我國企業年金建立企業數12.58萬個,已參加職工達2984.68萬人,積累基金2.80萬億元①。

區別于“第一支柱”基本養老金,企業年金能通過企業方專業化的主動管理,切實為職工提高收入。企業年金管理工作專業性較強,管理機構的選擇是促進企業年金管理目標實現的關鍵環節[3],政府相關部門尚未出臺企業年金管理機構選擇評價的相關指引,而企業又面臨如何選擇的難題。國內外對企業年金法人受托機構等方面的研究較少,針對企業年金法人受托機構評價指標的研究更是鮮有報道。……

登錄APP查看全文

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

雜文月刊(2016年1期)2016-02-11 10:35:51

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51