小農戶銜接現代農業有助于提升其正規信貸可獲得性嗎?

——基于2019年欠發達地區農村普惠金融調查數據

2023-05-11 13:27:32陳曉潔何廣文

中國農業大學學報 2023年5期

陳曉潔 何廣文

(中國農業大學 經濟管理學院,北京 100083)

在鄉村振興戰略實施背景下,小農戶的正規信貸需求旺盛且呈現出以規模拓展主導的產業發展型金融需求和生存質量改善型消費金融需求為主的變遷趨勢[1]。但是小農戶的正規信貸約束問題仍然突出[2],鄉村振興戰略激活的新型金融需求難以得到滿足。正規信貸約束會對小農戶的生產和消費產生負面的經濟后果,不利于鄉村振興戰略的可持續推進和共同富裕目標的實現。其中,在生產方面,正規信貸約束會削弱農戶生產性固定資產投入的能力[3]和資本替代勞動的可能性[4],使得農業生產成本較高和生產規模不經濟[5],從而對糧食產出[6]和農業創業績效[7]產生抑制效應,不利于鄉村產業振興。在消費方面,正規信貸約束會降低農戶的生產性消費和發展性消費,更嚴重挫傷了低收入群體的消費能力[8],進一步加劇消費不平等和多維貧困[9]。所以,緩解小農戶正規信貸約束問題對鄉村振興戰略的實施具有緊迫性和重要性。

聚焦于解決正規信貸約束問題的理論研究和實踐探索較為豐富,學者們剖析了財政支持[10]、市場競爭[11]、金融創新[12]、貸款技術升級[13]等外部路徑對正規信貸約束的作用效果,但欠缺小農戶變遷視角下的討論。黨的十九大報告中明確了“實現小農戶和現代農業發展有機銜接”的新時代要求,《關于促進小農戶和現代農業發展有機銜接的意見》(中辦發〔2019〕8號)強調了“促進小農戶和現代農業發展有機銜接是推進中國特色農業現代化的必然選擇和實施鄉村振興戰略的客觀要求”。因而,小農戶和現代農業進行有機銜接,由傳統小農戶向現代小農戶轉變是其適應新時代需要的重要發展趨勢。小農戶融入現代農業發展軌道的有效方式主要依托于具有整合功能的服務組織載體[14]的組織化路徑,而根據銜接載體的特性,可將小農戶銜接現代農業的實踐類型劃分成個體型、組織型和關系型這3種類型[15],其中組織型包含合作社主導、企業主導和農業服務組織主導等方式[16-17]。

那么,小農戶依托組織載體的方式融入現代農業,改進其生產經營方式和強化其社會網絡聯結,是否有助于提升其正規信貸可得性呢?作用機理與作用機制是什么?不同銜接方式的差異化作用如何表現?已有研究以規模農戶為研究對象,基于社會資本和市場勢力視角,證實了規模農戶加入合作社可通過獲取社團型社會資本來緩解其正規信貸約束[18],尤其是市場勢力較強和收入水平較高的精英農戶更容易獲得信貸資源[19-20]。同時,小農戶銜接現代農業能為產業鏈金融提供應用場景,有助于金融機構、組織載體和農戶形成利益共同體,從而降低信貸風險[21]。學者們的探討為本研究的開展提供了良好基礎,但是相較于規模農戶,小農戶融入現代農業發展軌道更需要組織載體發揮橋梁作用,所以本研究進一步瞄準小農戶。同時,已有研究對增收機制和增信機制的關注不足且尚未充分討論不同銜接方式和銜接廣度的正規信貸約束緩解作用。

本研究擬基于2019年欠發達地區農戶調研數據,聚焦于解決小農戶依托不同組織載體銜接現代農業能否緩解正規信貸約束這一關鍵問題。首先,基于利益聯結主體異質性視角,對“銜接現代農業”的行為進行識別、度量與分類,從是否銜接、銜接方式和銜接廣度3個維度,探索銜接現代農業對正規信貸可獲得性的直接影響;其次,檢驗增收機制和增信機制的存在性,以期為揭示傳統小農戶向現代小農戶變遷如何改變其正規信貸市場“弱勢”地位提供經驗證據。

1 小農戶銜接現代農業影響正規信貸可獲得性的理論分析與研究假說

首先,從信息不對稱理論出發,信貸供給方與小農戶進行信貸交易面臨較嚴重的信息不對稱問題,而正規信貸配給可視為信貸供給方對農村信貸市場信息不足作出的理性反應[22]。囿于大部分小農戶欠缺法律意義上合格抵質押物和規范的財務報表等“硬信息”且“軟信息”在熟人圈層外的顯示機制不足,正規信貸機構面臨信息采集不充分與信息真實性甄別難的問題。同時,基于有限信息難以準確評估小農戶的風險特征和防范其道德風險行為,正規信貸機構對小農戶還款能力的不確定性提高,進而采取信貸配給策略以規避風險損失。小農戶依托合作社、農業龍頭企業、農業服務組織等組織載體銜接現代農業,有利于形成產品或服務訂單契約信息和實際交易信息等“硬信息”顯示與傳遞機制,同時發揮組織載體的“軟信息”樞紐作用,降低信息不對稱,進而提高小農戶的正規信貸可獲得性[23]。小農戶與不同組織載體的交易程度加深,也有利于進一步拓寬信息傳遞渠道。不同組織載體與小農戶的社會互動頻率、交易信息積累程度存在差異,同時不同組織載體與正規信貸供給方的信貸交易經歷和信息傳遞強度也存在差異,因而不同銜接方式對小農戶的正規信貸可獲得性的作用存在異質性。

其次,根據預期收入理論(The anticipated income theory)的觀點,信貸供給方的資產流動性取決于借款需求方的預期收入,而非信貸期限和資產可轉換性[24],即對信貸供給方而言,預期收入是需求者還款能力的重要體現。小農戶銜接現代農業的過程是一個價值創造與價值獲取的過程。價值創造體現在提高要素資源和組織資源在現代農業產業價值鏈的利用效率,價值獲取在于促使小農戶掌控生產要素或產品的標準制定與定價權[25]。小農戶實現價值創造與價值獲取均有利于提高正規信貸供給方對其產生穩定收入的預期,進而提高其正規信貸可獲得性。小農戶與不同組織載體合作,產生的價值創造與價值獲取效果不同,進而對其正規信貸可獲得性產生差異化影響。

結合信息不對稱理論與預期收入理論的分析,提出假說1和假說2。

假說1:小農戶銜接現代農業有助于提高其正規信貸可獲得性。

假說2:不同銜接方式和銜接廣度對小農戶正規信貸可獲得性的影響存在異質性。

小農戶依托組織載體,引入現代農業經營管理模式,可通過降低生產成本、提高生產效率、拓寬銷售渠道等作用達到增加收入的效果。在生產環節,化肥、農藥、種子等生產資料的統一標準與統一采購以及土地資源的集約化經營,有助于形成規模經濟,實現生產經營及其相關服務規模化和農戶組織化[17],降低生產成本和提高生產效率[26]。在產品銷售環節,產業鏈延伸和完善有利于提高農產品附加值,統一銷售更易于形成品牌效應和穩定市場價格,同時依托于組織載體的社會資本優勢,產品銷售渠道更廣,有助于提高銷售收入及其穩定性。因此,小農戶銜接現代農業具有增收效應[27],而收入狀況的改善能緩解正規信貸約束[28]。基于此,提出假說3。

假說3:銜接現代農業能通過增收機制提高小農戶的正規信貸可獲得性。

小農戶依托組織載體融入現代農業,參與農業產業鏈的形成與延伸,通過重復交易互動容易強化信任基礎和形成信用共同體,從而獲得農業價值鏈金融的機會。“組織載體+小農戶+銀行機構”聯合貸款模式屬于外置型農業價值鏈金融的一種表現形式,將位于農業產業鏈上不同環節的組織載體和農戶所形成的交易關系、業務往來、資金結算活動作為利益“捆綁”和信用共同體的基礎。這有助于強化社會網絡聯結和發揮內在增信功能,激勵銀行機構滿足產業鏈各環節參與主體的融資需求[29],從而促使金融要素與農業產業鏈融合發展,緩解小農戶的融資約束。在地方實踐中,小農戶與組織載體進行聯合確實發揮了增信效應。例如,廣州農商行推出的“訂單農業質押貸款”產品,向從事訂單農業生產的農戶發放貸款,由農產品收購企業為農戶提供擔保;湖南省沅陵縣農村商業銀行(以下簡稱農商行)與王家嶺蛋雞養殖合作社于2021年6月簽訂了“鄉村振興卡”合作協議,由農商行向合作社提供享受優惠利率的500萬元預授信貸款額度,然后合作社根據社員的產業發展狀況對社員進行篩選后,向農商行提供貸款社員推薦名單并為社員提供擔保。一旦出現因蛋雞滯銷或者病害導致的貸款逾期現象,合作社可通過將社員養殖在合作社雞舍中的蛋雞進行統一銷售或者向保險公司申請賠付的方式獲取資金。合作社與社員間的交易關系緊密,比農商行具有更強的信息甄別能力和社員資產處置優勢,所以組織載體在小農戶與正規信貸機構間搭建了增信機制,有助于提升小農戶的正規信貸可獲得性。

圖1 小農戶銜接現代農業的行為對其正規信貸可獲得性的影響機制Fig.1 Influencing mechanism of smallholders’ behavior in connecting to modern agriculture on their formal credit availability

假說4:銜接現代農業能通過增信機制提高小農戶的正規信貸可獲得性。

2 小農戶銜接現代農業影響正規信貸可獲得性的實證研究設計

2.1 數據來源及處理

數據來源于2019年中國農業大學經濟管理學院課題組開展的“中國農村普惠金融調查”。該調查采用分層隨機抽樣法,從中國東、中和西部分別隨機抽取一個省份,并根據省內各縣市的經濟發達情況進行高、中、低分類,最后采取分層抽樣方法確定調研地區,包括東部地區的山東省安丘、壽光和高密市,中部地區的河南省孟津、方城和湯陰縣,以及西部地區的貴州省務川、大方和福泉縣,并對農村居民進行隨機入戶調查獲得問卷1 733份。

本研究的研究對象為小農戶,在進行樣本篩選前需要明確“小農戶”的定義與量化標準。“小農戶”(Smallholder)是恩格斯經典界定的“小農”(Peasant)概念中生產力水平緯度的獨立反映,更強調家庭經營本質[30]。小農戶基于家庭經營土地面積角度的量化標準尚未統一,其中中國的官方統計一般將農地面積在3.33 hm2以下的農戶稱為小農戶[15],而世界銀行在2008年世界發展報告中將土地經營規模在2 hm2以下的農戶界定為小農戶[31]。為保證分析結果的穩健性,本研究將農地面積在3.33 hm2以下作為小農戶的初始衡量標準,并將世界銀行標準作為穩健性檢驗的討論內容。在剔除實證模型中所涉及變量存在異常值和缺失值的樣本后,考慮到信貸行為需要承擔法律責任,進一步剔除了年齡低于18歲和高于60歲的樣本,最終樣本量為794。

2.2 變量說明及描述性統計

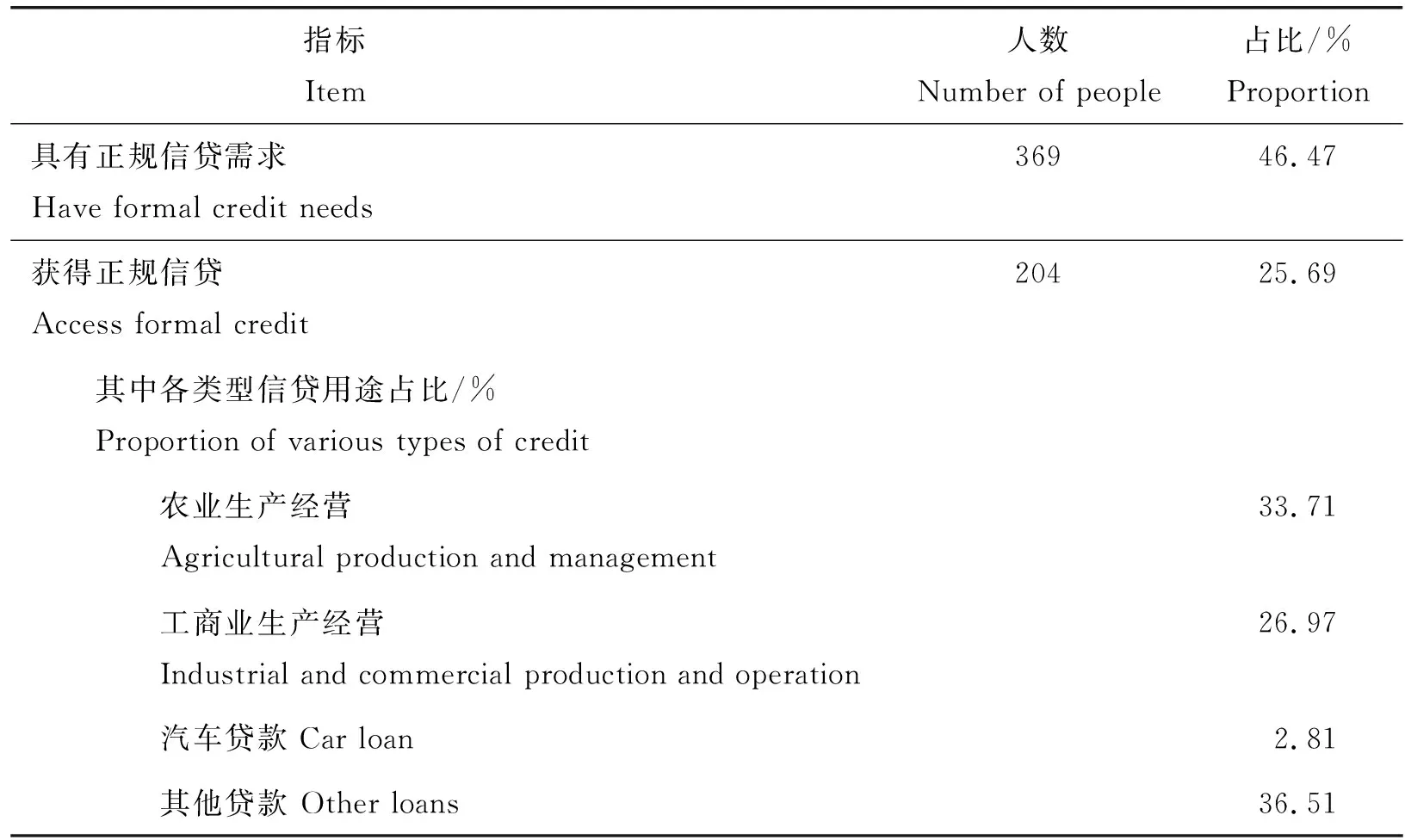

1)被解釋變量:正規信貸獲得。本研究關注的問題是小農戶的正規信貸可獲得性,但是正規信貸渠道的選擇是小農戶獲得正規信貸的前置條件。為避免樣本選擇問題,借鑒周月書等[23]的研究,將正規信貸渠道選擇作為選擇方程的被解釋變量,將正規信貸獲得作為結果方程的被解釋變量。其中,正規信貸渠道選擇使用“是否有正規信貸需求”來表征,若有正規信貸需求則賦值為“1”,否則賦值為“0”;正規信貸獲得使用“是否從銀行或農信社獲得貸款”來表示,若回答“是”取值為“1”,否則取值為“0”。由表1可知,約有46.47%的小農戶具有正規信貸需求,但僅約有25.69%的小農戶獲得了正規信貸。同時,小農戶的正規信貸用途主要集中于非生產經營用途,其次為農業生產經營。

表1 樣本小農戶的正規信貸行為表現Table 1 Formal credit behavior of sample smallholders

2)核心解釋變量:銜接現代農業。中國現代農業以農業產業化作為主要途徑,并在農業產業組織轉型過程中衍生出了不同的利益聯結機制[32]。借鑒韓喜艷等[33]的做法,根據利益聯結主體的不同對小農戶銜接現代農業的方式進行劃分,包括加入合作社實現資源整合和農民組織化的“合作社+農戶”模式,與農業龍頭企業合作的“公司+農戶”、“訂單農業”等模式以及與農業社會化服務組織合作的土地托管模式[16]這3種方式。在此通過“是否加入合作社?”、“是否與農業龍頭企業合作?”、“是否加入了土地托管?”這3個問題對小農戶是否銜接現代農業進行識別。若至少存在其中一種行為,說明小農戶存在銜接現代農業的行為,賦值為“1”,否則賦值為“0”。由表2可知,僅有8.31%的小農戶存在銜接現代農業的行為,其中以“合作社+農戶”的方式居多,其次是“社會化服務組織+農戶”,而與農業龍頭企業合作的小農戶占比僅為0.88%。

表2 小農戶銜接現代農業的不同方式Table 2 Different ways for smallholders to connect to modern agriculture

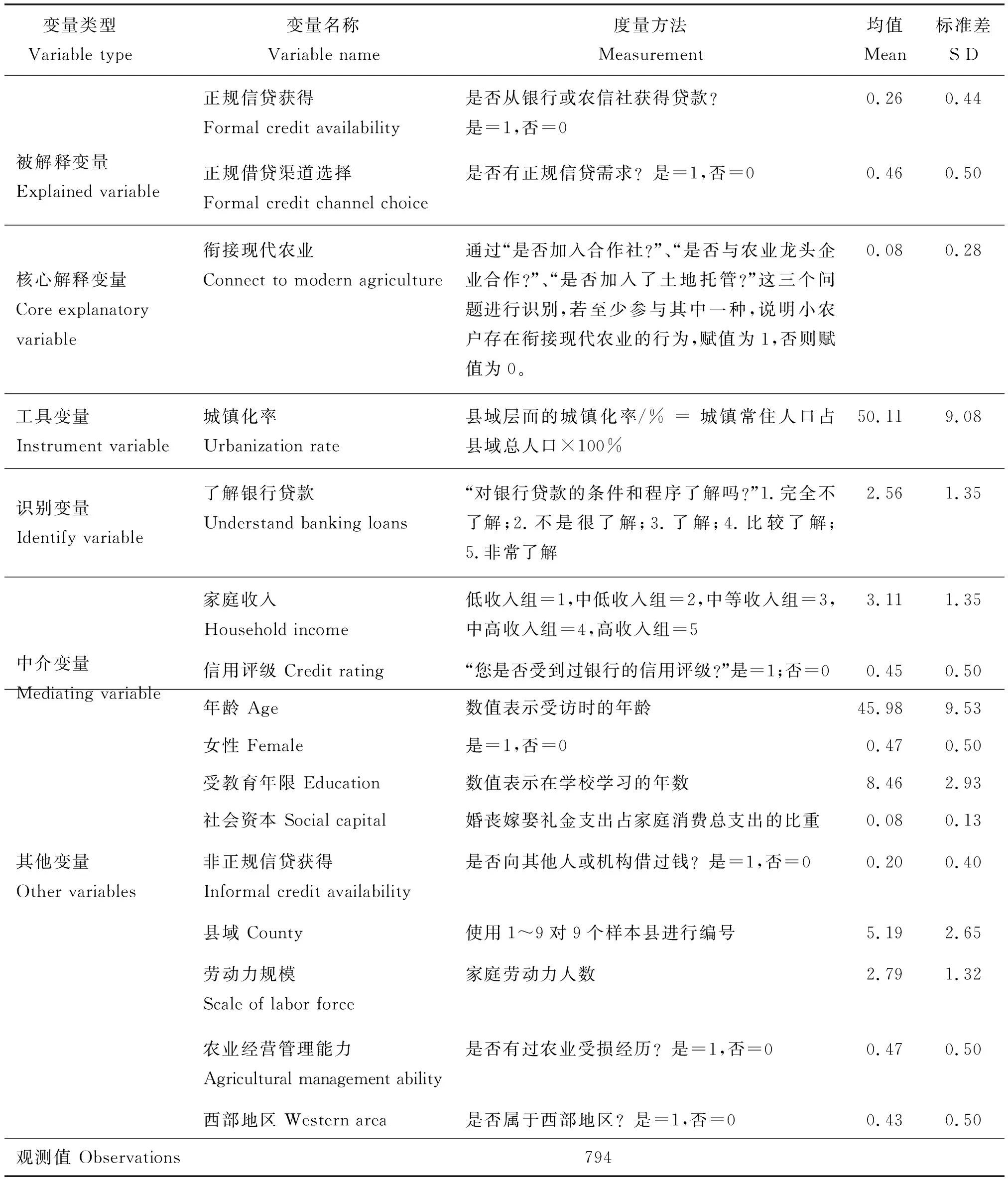

3)控制變量。借鑒彭克強等[28]的研究,將個人特征、家庭特征和縣域特征進行控制,包括年齡、性別、受教育年限、社會資本、是否獲得非正規信貸、家庭收入和縣域固定效應,具體衡量指標如表3所示。樣本小農戶的基本特征表現為:平均年齡為45.98歲,女性占比約為47%,平均受教育水平為初中,婚喪嫁娶禮金支出占家庭消費總支出的比重約為8%,約有20%的小農戶獲得非正規信貸。

表3 變量度量方法與描述性統計Table 3 Variable measurement methods and descriptive statistics

2.3 實證模型構建

在實證分析銜接現代農業對小農戶正規信貸可獲得性的影響時,既要關注小農戶信貸渠道選擇導致的樣本選擇偏誤問題,也要解決小農戶是否銜接現代農業這一行為可能存在測量誤差等引致的內生性問題。首先,在樣本選擇方面,正規信貸獲得是兩種行為決策作用下的結果。第一個行為決策是小農戶是否偏好正規信貸渠道(選擇方程),第二個行為決策是偏好正規信貸渠道的小農戶是否獲得正規信貸(結果方程)。當小農戶由于個人資源稟賦等原因而沒有選擇正規信貸渠道,使其正規信貸可獲得性的取值為0,則數據中存在大量因借款渠道選擇導致正規信貸可獲得性取值為0的樣本。而在實證分析中,對剔除這部分農戶后的樣本直接使用Probit模型估計是否銜接現代農業對正規信貸可獲得性的影響,容易忽略兩種行為決策間的關系與差異,導致樣本選擇偏誤。其次,“銜接現代農業”可能存在測量誤差,引致內生性問題。為同時解決借貸渠道選擇導致的樣本選擇偏誤問題和“銜接現代農業”變量測量誤差導致的潛在內生性問題,借鑒孫光林等[34]和Wooldridge[35]的方法,采用基于工具變量的Heckman模型進行實證分析。

本研究選取縣域層面的城鎮化率作為“銜接現代農業”的工具變量。一方面,縣域城鎮化率與小農戶銜接現代農業的行為決策具有相關性。鄉村勞動力向城鎮遷移進程的加快,促使鄉村農用土地資源釋放和生產要素重組,農業經營體系發生變革[36]。傳統小規模、細碎化的勞動密集型生產經營模式面臨生存壓力,同時家庭內部成員的農業經營者身份代際傳遞難以實現,推動了小農戶與現代農業進行有機銜接。另一方面,縣域層面的城鎮化率不會直接影響單個農戶的正規信貸可獲得性,符合外生性條件。

將基于工具變量的Heckman模型分析分為兩個階段,第一階段為“銜接現代農業”核心解釋變量對工具變量“城鎮化率”和其他外生解釋變量進行Probit回歸,得到“銜接現代農業”的擬合值。對應的工具變量回歸方程表達式為:

Probit(linkupi)=a1+a2cityratei+a3X+εi

(1)

(2)

第二階段是使用Heckman兩步法,對銜接現代農業影響正規信貸渠道選擇(選擇方程)與正規信貸獲得(結果方程)進行估計。其中,第一步,構建如式(3)所示的選擇方程,將正規信貸渠道選擇作為被解釋變量,“銜接現代農業”的擬合值、控制變量和殘差作為解釋變量,進行Probit回歸。

(3)

式中:loandemandi為第i位小農戶的正規信貸渠道選擇,若存在正規信貸需求,賦值為1;反之賦值為0。為有效識別選擇方程,控制變量X中需包含一個只影響正規信貸渠道選擇而不影響正規信貸獲得的變量。農戶對銀行貸款的條件和程序的了解程度會影響其主觀信貸渠道選擇,但不會直接影響銀行的客觀信貸決策,可作為識別變量。判斷和糾正信貸渠道選擇帶來的樣本選擇問題,需計算逆米爾斯比(IMR),并將此納入結果方程進行控制。

第二步,構建如式(4)所示的結果方程,將正規信貸獲得作為被解釋變量,對“銜接現代農業”的擬合值、控制變量、IMR和殘差進行Probit回歸。

(4)

式中:getloani為第i位小農戶是否獲得正規信貸,若獲得賦值為1,否則賦值為0,vi為隨機擾動項。c2為解決“銜接現代農業”的內生性問題和樣本選擇問題后的估計量,反映小農戶銜接現代農業對其正規信貸獲得的影響結果。當IMR的估計系數c4顯著時,說明存在樣本選擇問題,使用Heckman兩步法比單獨對結果方程進行Probit回歸更有效。

由于在基于工具變量的Heckman模型中的式(1)和(3)的被解釋變量均為二值變量,不能使用IV-Probit模型進行第一階段回歸,因此借鑒張景娜等[37]的研究,采用加入工具變量的條件混合估計方法(CMP)進行估計(1)由于IV-Probit模型只能解決內生變量為連續變量的情形,而“銜接現代農業”是二值變量,因此本研究借鑒張景娜等[37]采用條件混合估計方法(CMP)加入工具變量,解決“銜接現代農業”內生性問題。,即基于工具變量的Heckman模型實質上采用CMP-Heckman兩步法進行參數估計。為考察基于工具變量的Heckman模型(CMP-Heckman)的適用性,基準回歸中增加了僅考慮樣本選擇問題的Heckman模型估計和僅考慮“銜接現代農業”內生性問題的CMP模型估計進行對比分析。

3 小農戶銜接現代農業影響正規信貸可獲得性的實證結果與分析

3.1 銜接現代農業影響正規信貸可獲得性的基準回歸

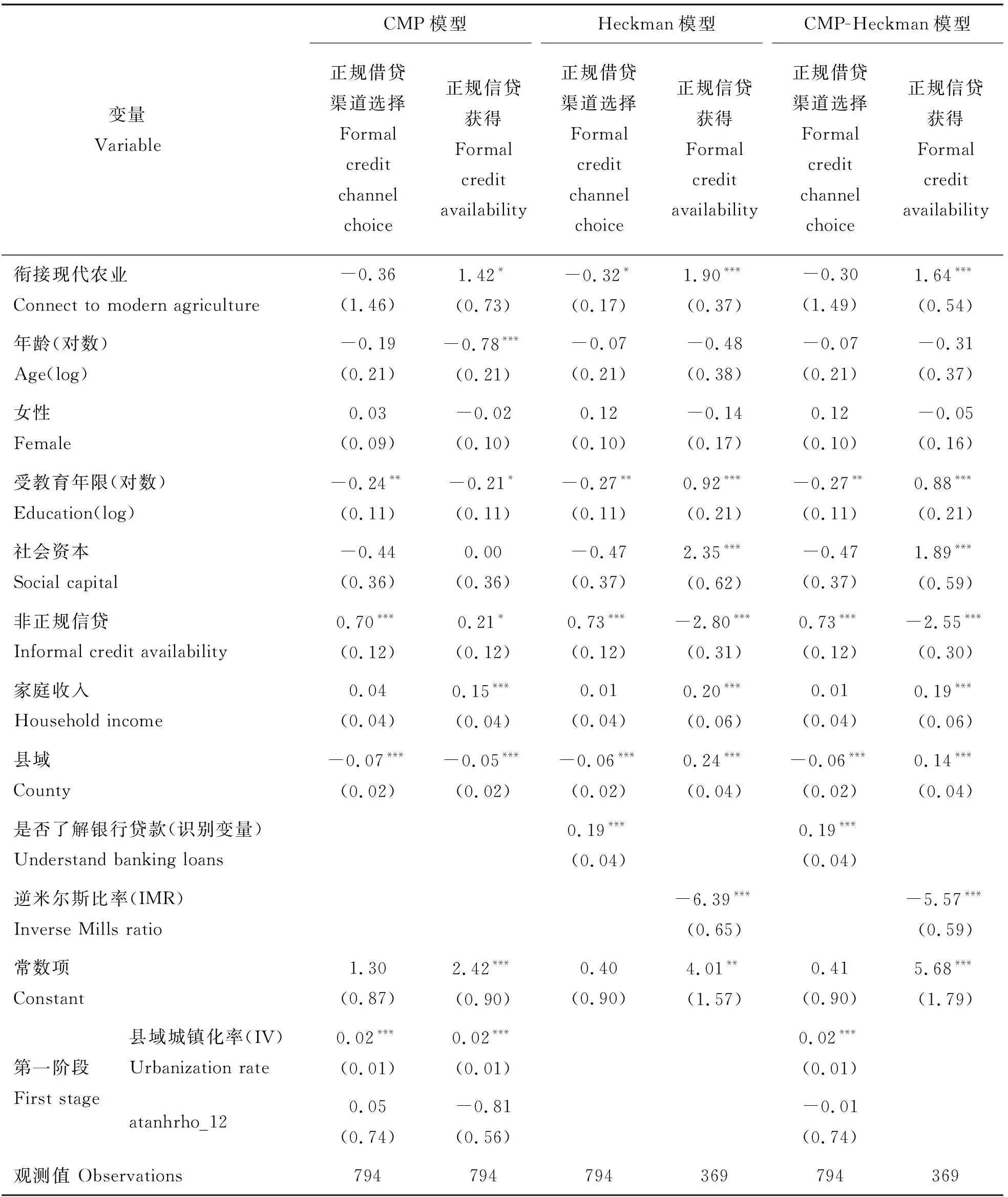

使用方差膨脹因子法進行多重共線性檢驗,得到Mean VIF=1.10,遠小于5,說明不存在多重共線性問題。基準回歸估計結果如表4所示,包含了僅考慮“銜接現代農業”內生性問題的CMP模型、僅考慮樣本選擇問題的Heckman模型以及同時考慮內生性問題和樣本選擇問題的基于工具變量的Heckman模型估計結果。逆米爾斯比率(IMR)在1%的顯著性水平上顯著,說明存在樣本選擇問題。工具變量城鎮化率在1%的顯著性水平上顯著正向影響銜接現代農業,同時atanhrho_12不顯著,說明有充分理由接受“銜接現代農業”不存在內生性問題的原假設。所以,采用Heckman模型進行基準回歸更有效。由Heckman模型結果方程的估計結果可知,銜接現代農業在1%的顯著性水平上顯著正向影響正規信貸獲得,說明小農戶銜接現代農業存在提高正規信貸可獲得性的微觀效應,假說1成立。在控制變量方面,受教育年限、社會資本和家庭收入的增加均有利于提升正規信貸可獲得性,同時非正規信貸對正規信貸具有替代作用。

表4 是否銜接現代農業影響正規信貸獲得性的估計結果Table 4 Estimated results of whether connecting to modern agriculture affects the availability of formal credit

3.2 不同銜接方式和銜接廣度對小農戶正規信貸可獲得性的影響

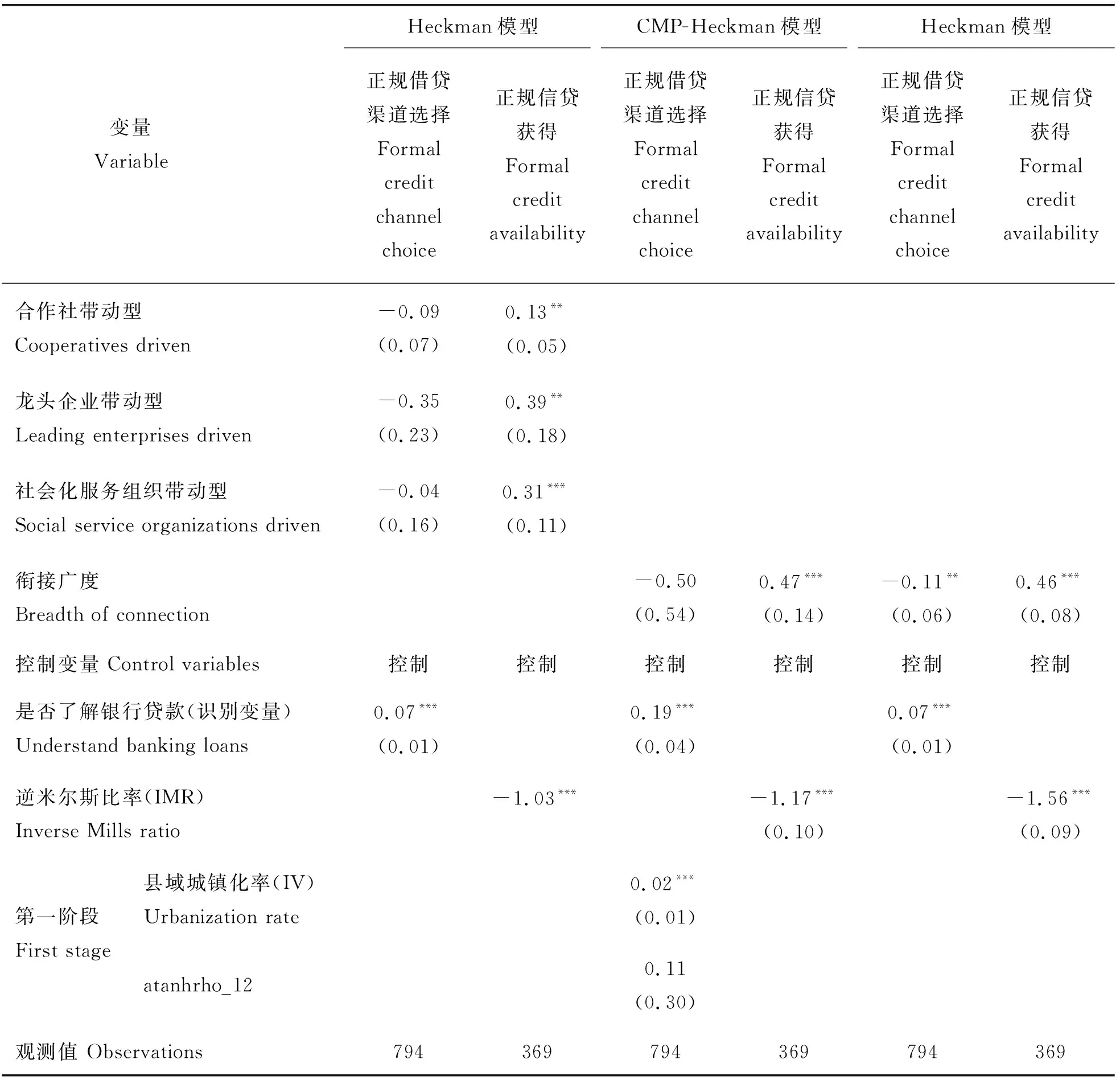

根據利益聯結主體的不同,將小農戶銜接現代農業的方式劃分為合作社帶動型、龍頭企業帶動型和農業社會化服務組織帶動型3種銜接方式。對比分析不同銜接方式對正規信貸可獲得性的影響發現(表5),合作社帶動型、龍頭企業帶動型以及社會化服務組織帶動型銜接方式均有助于提高小農戶獲得正規信貸的概率。其中龍頭企業帶動型銜接方式所產生的促進作用最強,而合作社帶動型銜接方式的促進作用最弱。可能的原因在于,龍頭企業帶動型銜接方式具有契約式交易、擔保實力強等主要特征,更有利于穩定小農戶在產業鏈上的交易關系和收入來源,形成更強的還款承諾。

表5 不同銜接方式和銜接廣度影響小農戶正規信貸可獲得性的估計結果Table 5 Estimated results of different connection methods and connection breadthaffecting smallholders’ availability of formal credit

銜接廣度反映小農戶銜接方式的多元化,所采用的銜接方式種類越多,銜接廣度越明顯。使用基于工具變量的Heckman模型對銜接廣度與正規信貸可獲得性的關系進行實證分析發現,在第一階段工具變量回歸方程中,工具變量城鎮化率顯著正向影響銜接廣度,符合工具變量的相關性條件,同時atanhrho_12參數不顯著,有充分理由說明“銜接廣度”不存在內生性問題。在結果方程中,逆米爾斯比率(IMR)在1%的顯著水平上顯著為-1.17,說明存在樣本選擇偏誤,進而采用Heckman模型分析銜接廣度對正規信貸可獲得性的影響。結果表明,對有正規信貸需求的小農戶而言,銜接現代農業的廣度提升,有助于提高其正規信貸可獲得性。

3.3 穩健性檢驗

本研究通過更換“小農戶”樣本篩選標準、更換“銜接現代農業”的度量指標和反向因果關系檢驗進行穩健性檢驗。結果表明,基準回歸結果穩健。

3.3.1 將“小農戶”的量化標準更換為農地面積在2 hm2以下的世界銀行標準

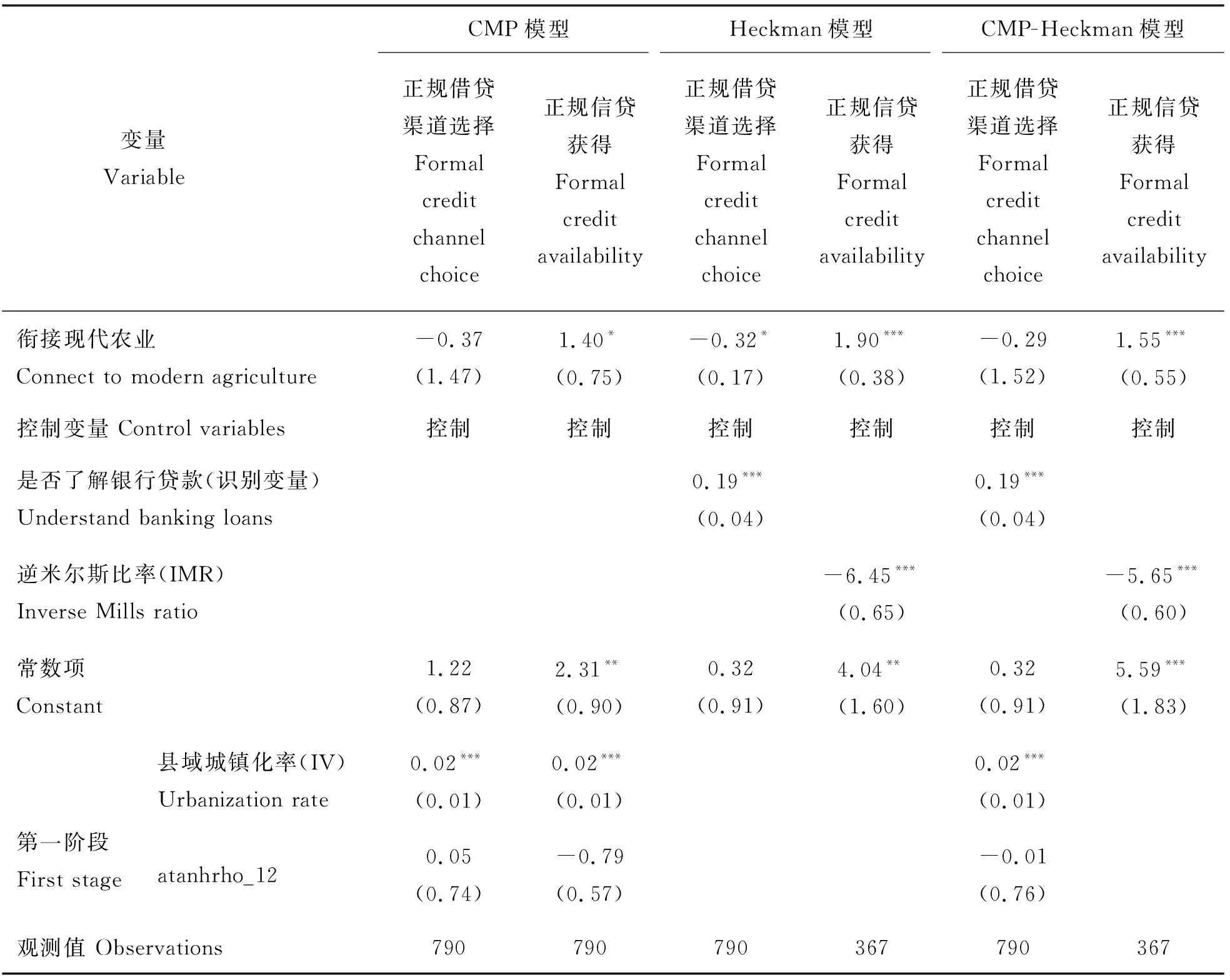

使用世界銀行的“小農戶”標準對樣本進行重新篩選,剔除農地面積大于2 hm2的樣本后納入基準回歸分析的樣本量為790,估計結果如表6所示。銜接現代農業顯著正向影響小農戶的正規信貸獲得,與前述結論一致,基準回歸結果穩健。

表6 “小農戶”世界銀行標準的基準回歸估計結果Table 6 Benchmark regression estimates using World Bank standards for smallholders

3.3.2 更換“銜接現代農業”的度量指標

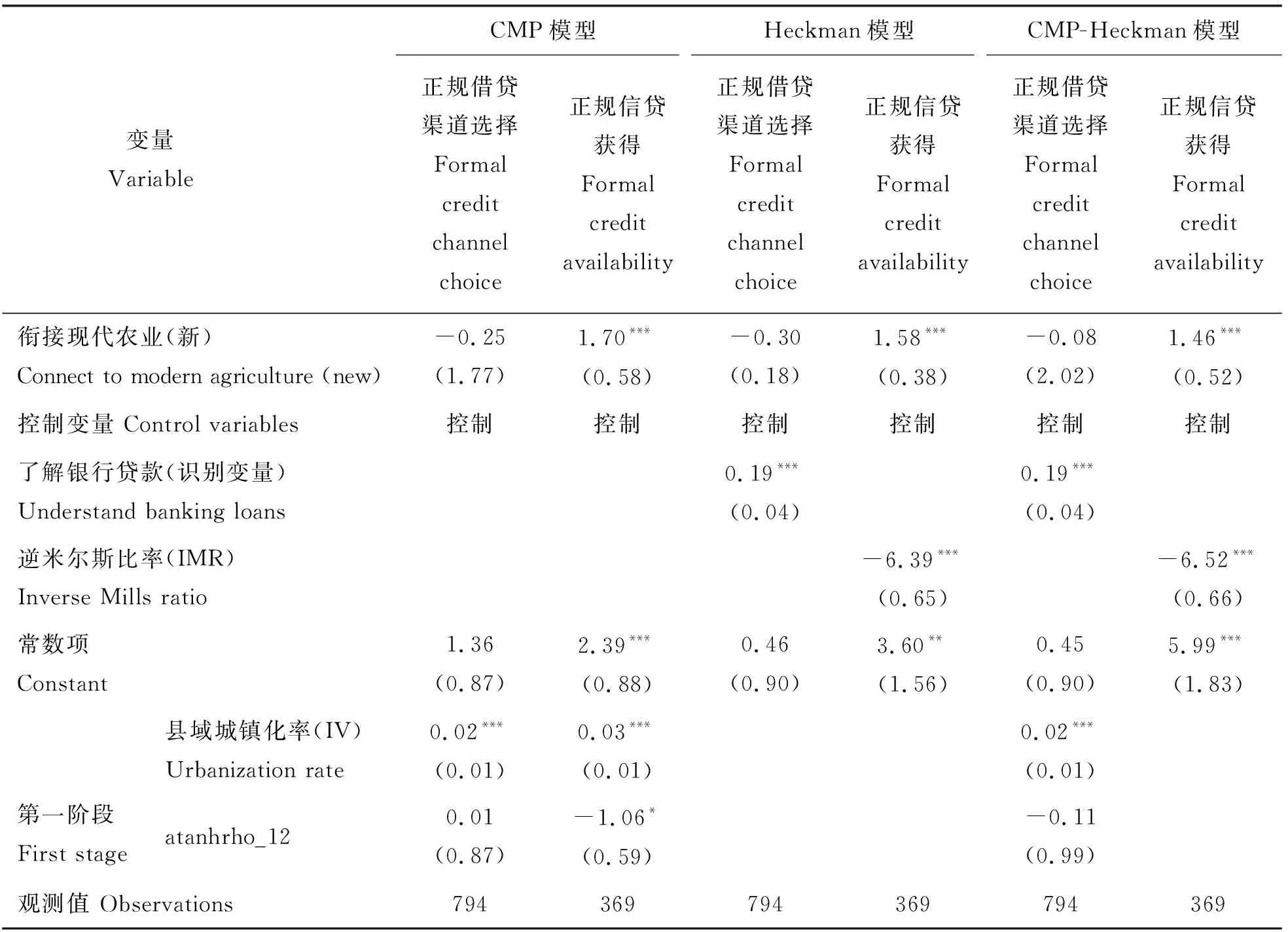

借鑒周月書等[23]的研究,只考慮小農戶與合作社或者龍頭企業進行合作的情形,使用小農戶是否參與“小農戶+合作社”模式、“小農戶+龍頭企業”模式或“小農戶+合作社+龍頭企業”模式作為“銜接現代農業”的度量指標,若至少參與其中一種模式,賦值為1,否則賦值為0。將更換后的該指標納入基準回歸分析,得到如表7所示的估計結果。銜接現代農業在1%的顯著水平上顯著正向影響正規信貸獲得,假說1仍然成立。

表7 更換核心解釋變量度量指標的基準回歸估計結果Table 7 Benchmark regression estimation results for replacing the measurement of the core explanatory variable

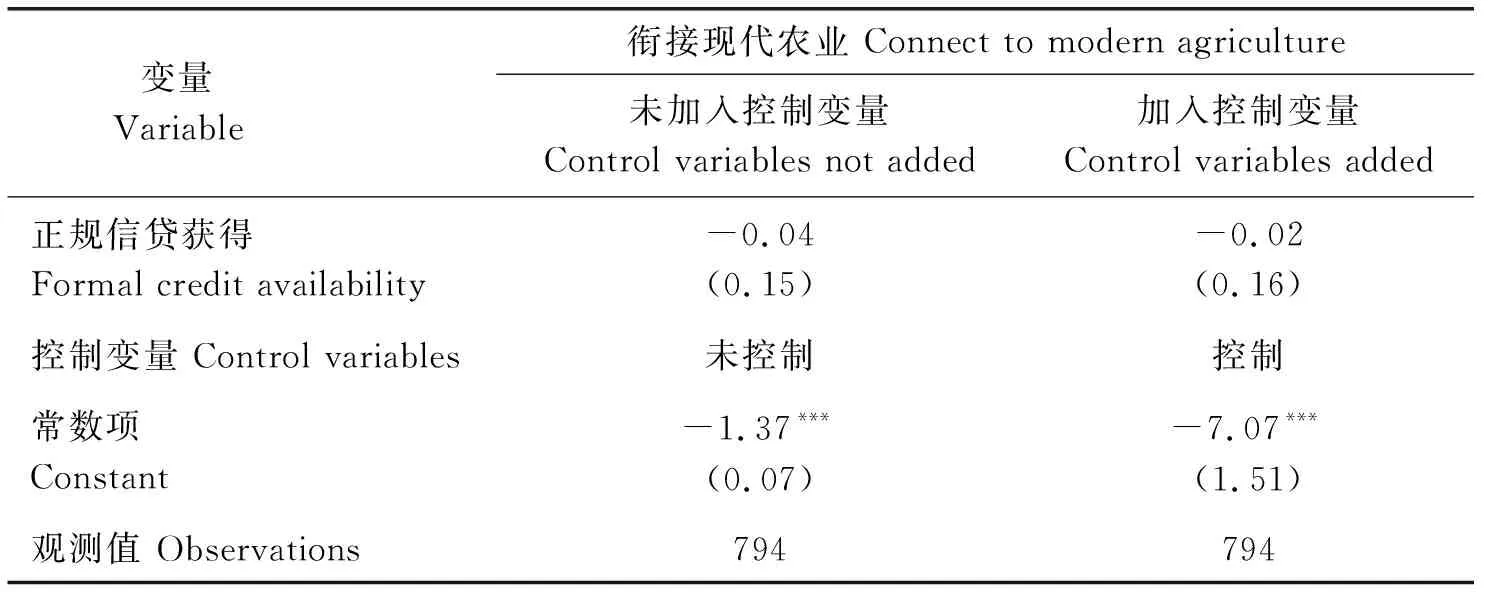

3.3.3 反向因果關系檢驗

為避免銜接現代農業與正規信貸獲得之間存在反向因果關系從而導致基準回歸結果不穩健,本研究將正規信貸獲得作為解釋變量,將“銜接現代農業”作為被解釋變量,使用Probit模型進行回歸分析。結果表明(表8),正規信貸獲得對小農戶的銜接現代農業行為沒有顯著影響,有充分理由認為銜接現代農業與正規信貸獲得之間不存在反向因果關系,小農戶銜接現代農業的正規信貸約束緩解作用穩健。

表8 采用Probit模型進行反向因果關系檢驗的結果Table 8 Test results of reverse causality using Probit model

4 進一步討論:小農戶銜接現代農業影響正規信貸可獲得性的作用機制與異質性分析

4.1 作用機制檢驗的結果分析

4.1.1 小農戶銜接現代農業存在增收效應

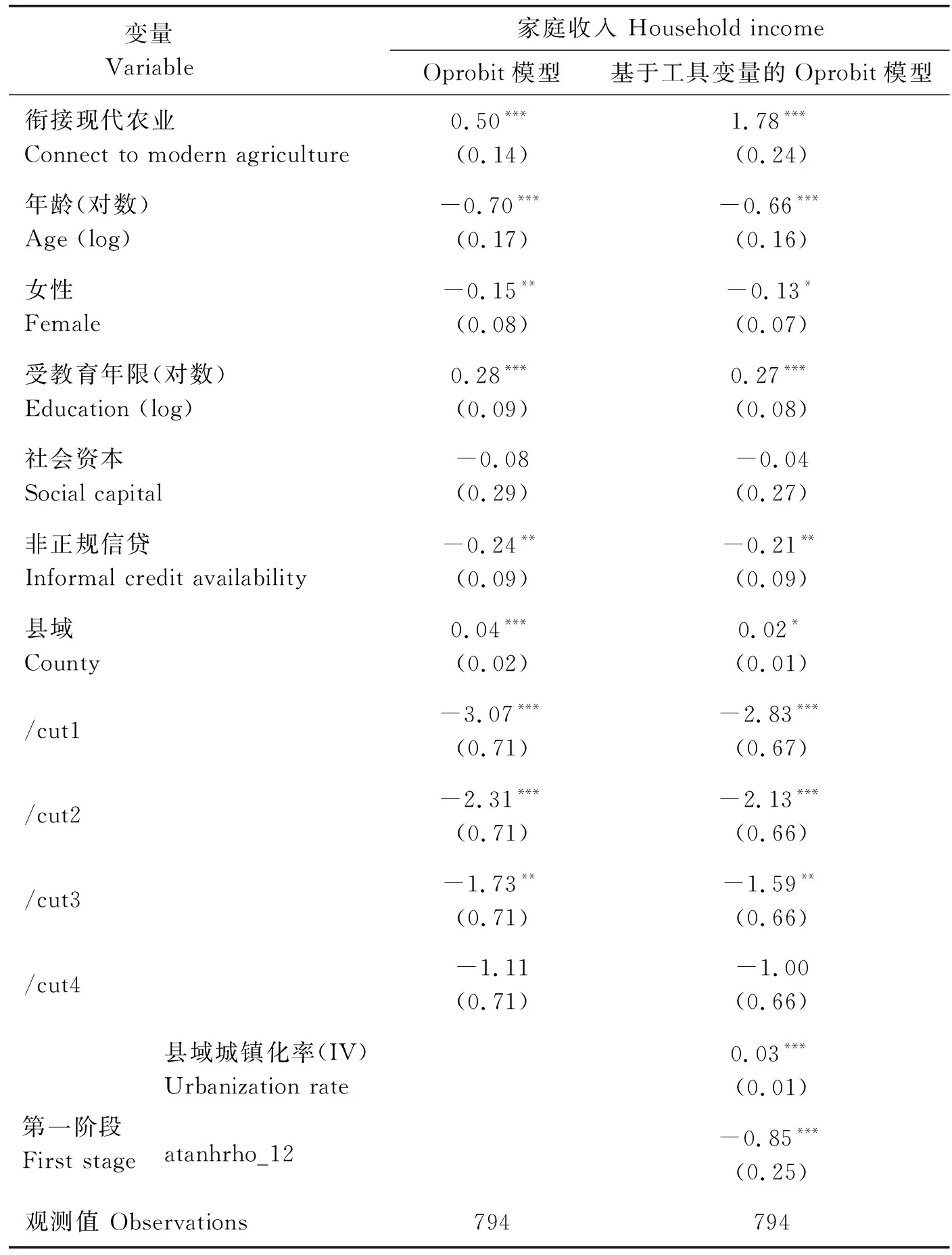

生活富裕是鄉村振興戰略的重要內容和根本目標。小農戶依托組織載體銜接現代農業,改變其生產經營方式,可能帶來增收效應。將家庭收入作為被解釋變量,實證分析小農戶銜接現代農業的行為對其家庭收入的影響,以驗證增收效應的存在性。由于家庭收入的取值為低收入、中低收入、中等收入、中高收入和高收入這5個等級,適合使用Oprobit模型進行估計。由表9的Oprobit模型回歸結果可知,銜接現代農業的行為在1%的顯著水平上顯著正向影響家庭收入,說明小農戶銜接現代農業存在明顯的增收效應。考慮到“銜接現代農業”可能存在內生性問題,進一步使用基于工具變量的Oprobit模型進行實證分析。結果表明,克服內生性問題的情況下,小農戶銜接現代農業的增收效應仍然成立。已有研究證實了家庭收入的增加有助于緩解正規信貸約束[28],所以小農戶銜接現代農業的行為能通過增收機制提高其正規信貸可獲得性,假說3成立。

表9 小農戶銜接現代農業影響正規信貸獲得的增收機制檢驗Table 9 Test of income-increasing mechanism of smallholders’ connection tomodern agriculture affecting availability of formal credit

4.1.2 小農戶銜接現代農業存在增信效應

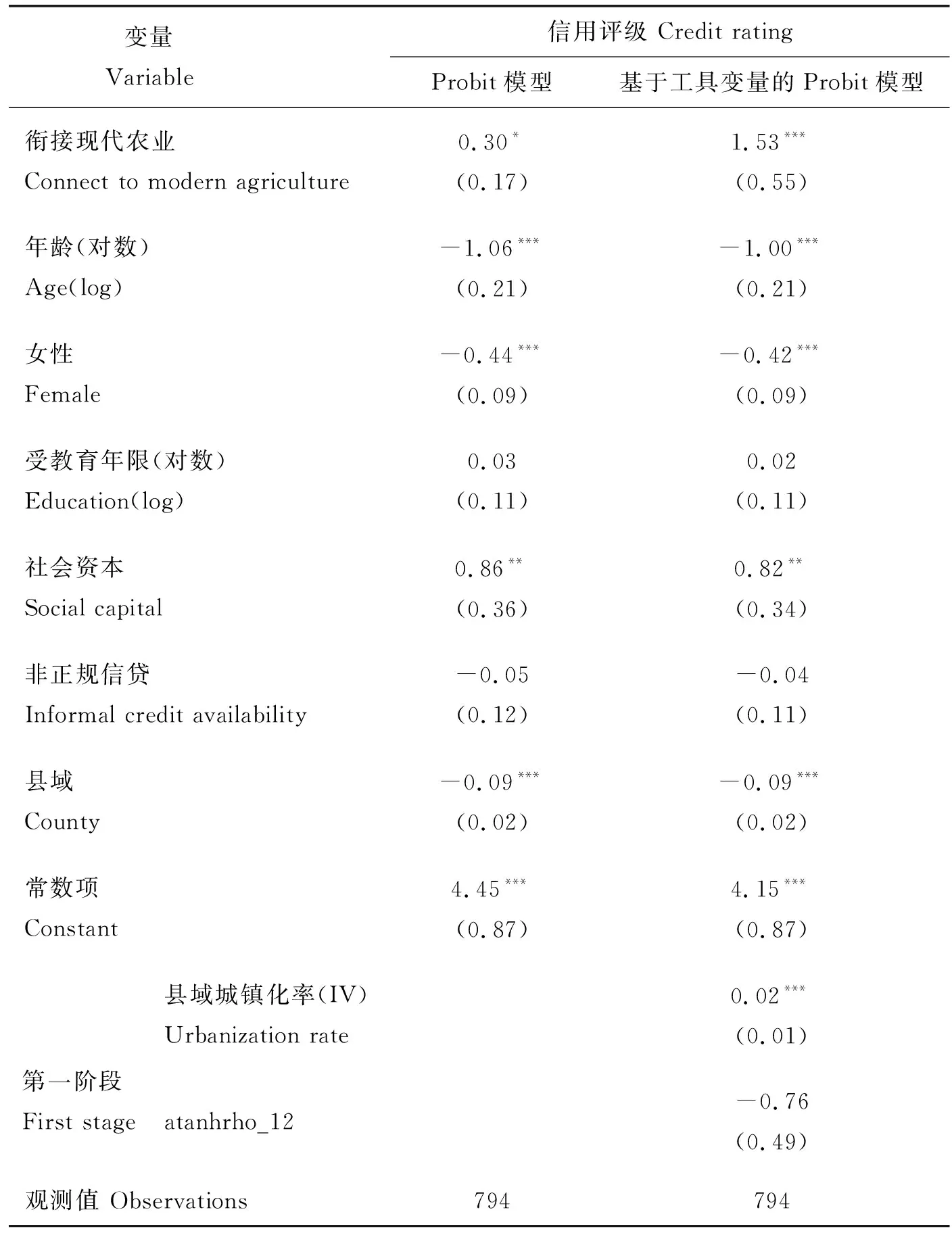

組織載體在小農戶與正規金融機構間充當了信息中介的角色,有助于降低信息不對稱。同時,小農戶與組織載體間形成較穩定的交易關系,為其信貸交易提供了較強的還款承諾,均有利于提升正規金融機構對小農戶的信用評價,即小農戶銜接現代農業可能存在增信效應。使用Probit模型實證分析銜接現代農業對信用評級的影響,以驗證增信效應的存在性。回歸結果顯示(表10),銜接現代農業在10%的顯著水平上顯著正向影響小農戶獲得信用評級的概率,說明小農戶銜接現代農業存在明顯的增信效應。考慮到“銜接現代農業”可能存在內生性問題,進一步使用基于工具變量的Probit模型進行實證分析發現,銜接現代農業行為的增信效應仍然成立。已有研究驗證了信用評級有助于緩解正規信貸配給[13],所以小農戶銜接現代農業影響正規信貸獲得的增信機制成立,假說4得到驗證。

表10 小農戶銜接現代農業影響正規信貸獲得的增信機制檢驗Table 10 Test of credit-enhancing mechanism of smallholders’ connection tomodern agriculture affecting availability of formal credit

綜上所述,小農戶銜接現代農業有利于提高其家庭收入和信用評級概率,進而提升其正規信貸可獲得性,增收機制和增信機制存在,假說3和4成立。

4.2 勞動力規模、農業經營能力和地理區位的影響異質性分析

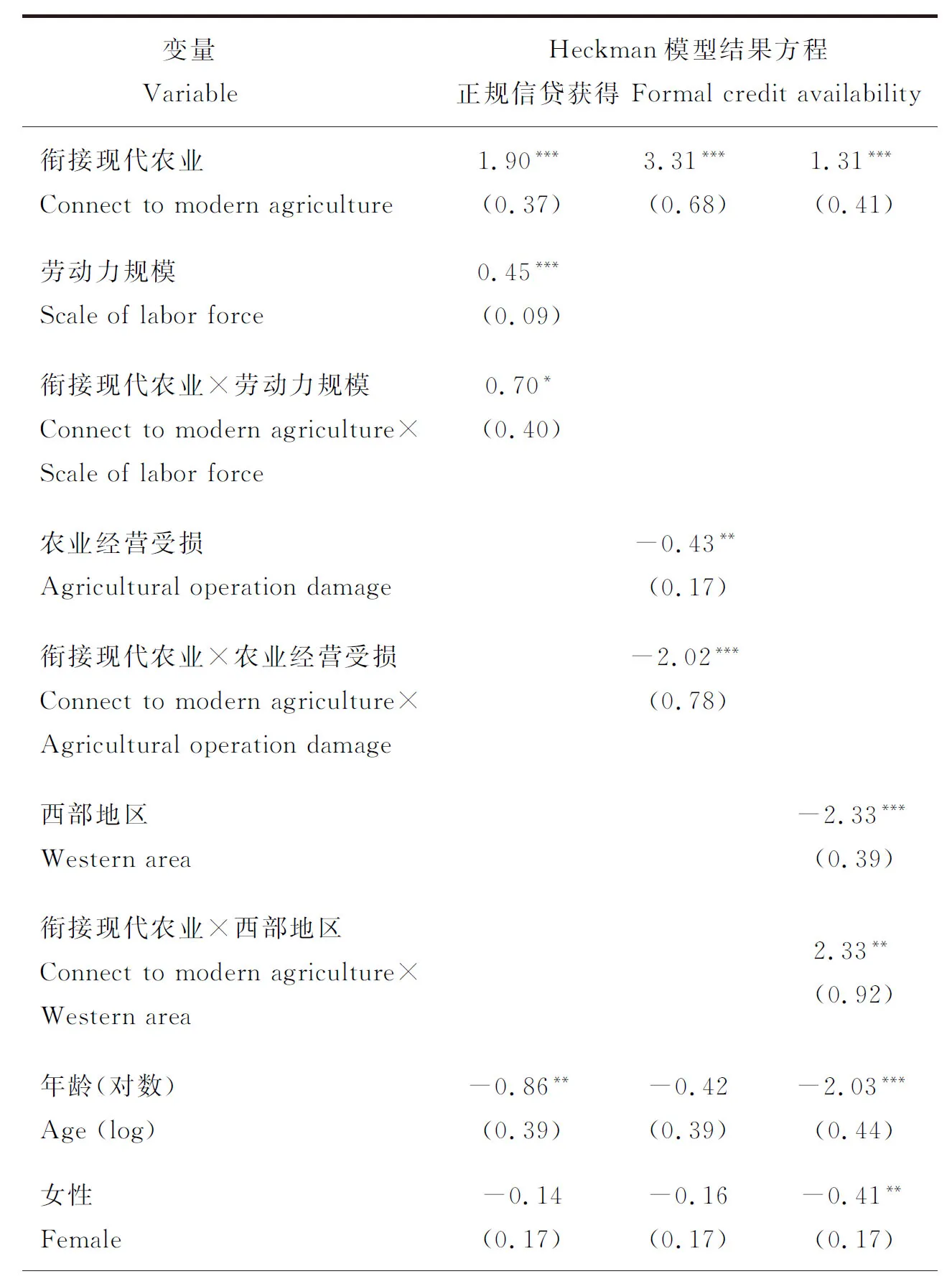

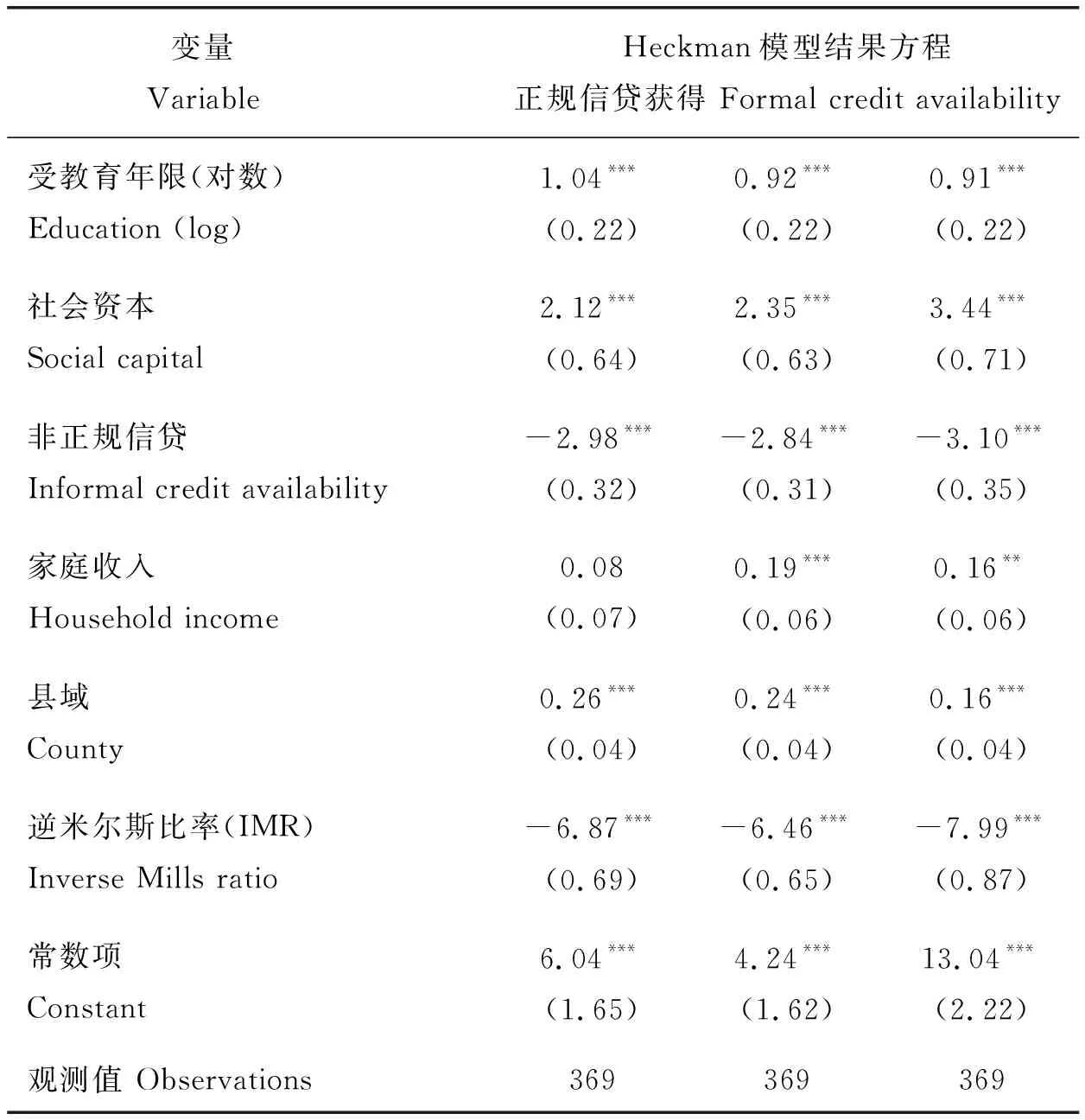

銜接現代農業對正規信貸可獲得性的影響效果可能受小農戶的要素資源稟賦和自然資源稟賦影響而呈現出差異化作用。為進一步探討該影響效果的群體差異和地區差異,以勞動力規模、農業經營能力和是否位于西部地區這3個變量分別表征要素資源稟賦和自然資源稟賦,并借鑒謝宇的方法[38],在基準回歸的Heckman結果方程基礎上,添加這些變量的一次項及其與“銜接現代農業”的交互項進行異質性分析(表11)。其中,勞動力規模使用家庭勞動力人數進行度量;農業經營能力使用“是否有過農業受損經歷”進行度量,若有農業受損經歷說明農業經營能力較弱,反之說明農業經營能力較強。“銜接現代農業×勞動力規模”的回歸系數顯著為正,“銜接現代農業×農業經營受損”的回歸系數顯著為負,“銜接現代農業×西部地區”的回歸系數顯著為正,說明勞動力規模較大、農業經營能力較強和位于西部地區的小農戶通過銜接現代農業的方式更有利于提升其正規信貸可獲得性。可能的原因在于,勞動力資源稟賦較強的小農戶,在組織載體的幫助下更容易掌握現代化的生產管理技術和擁有更強的市場經濟適應能力,從而使其在正規信貸市場的可置信度更明顯。同時,在欠發達的西部地區,小農戶增收能力的提升對組織載體的依賴更強,銜接現代農業帶來的正規信貸約束緩解作用更突顯。

表11 小農戶銜接現代農業影響正規信貸獲得的異質性分析估計結果Table 11 Estimated results of heterogeneity analysis on the impact of smallholders’connection to modern agriculture on formal credit availability

表11(續)

5 研究結論與建議

5.1 研究結論

本研究基于2019年欠發達地區農村普惠金融調查數據,以小農戶為研究對象,從是否銜接、不同銜接方式、銜接廣度3個維度實證分析了銜接現代農業對其正規信貸可獲得性的直接影響,并考察了增收機制和增信機制的間接作用以及小農戶資源稟賦的異質性。主要研究結論如下:

第一,小農戶銜接現代農業有助于提升其正規信貸可獲得性;

第二,不同銜接方式對正規信貸可獲得性的影響呈現出差異化作用,其中龍頭企業帶動型銜接方式的促進作用最強;

第三,銜接廣度的提高有助于提升小農戶的正規信貸可獲得性;

第四,銜接現代農業可通過增收機制和增信機制緩解正規信貸約束;

第五,當小農戶的勞動力資源充足、農業經營能力較強和位于西部地區時,銜接現代農業的行為更易于發揮緩解正規信貸約束的作用。

5.2 政策建議

為進一步提升鄉村振興戰略實施背景下小農戶的金融獲得感和生活幸福感,提出以下建議。

第一,地方政府部門積極發揮引導作用,通過政策支持和開展人力資本培訓等方式強化小農戶融入現代農業的意識,特別是將位于欠發達西部地區、勞動資源較充足和經營能力較強的小農戶培育成具有新發展理念和合作精神的新型職業農民;

第二,創新小農戶、組織載體與金融機構的利益聯結模式,發揮多元化組織載體的資源整合、信息中介和信任橋梁的作用,切實降低農村信貸市場的信息不對稱程度,提升金融機構的金融供給積極性;

第三,增強合作社、農業龍頭企業和農業服務組織管理者的社會責任感和鄉村振興使命感,帶動小農戶融入農業產業鏈發展,提升產業鏈現代化水平,助力共同富裕目標的實現;

第四,重點培育農業龍頭企業,完善小農戶與龍頭企業合作的激勵機制,培育農業產業化聯合體,助推小農戶與龍頭企業形成長期穩定的合作關系,釋放增收效應和增信效應,可持續地提高小農戶的正規信貸可獲得性。

5.3 延伸性討論

本研究基于利益聯結主體異質性視角,將研究問題的側重點定位于小農戶是否與組織載體進行銜接(是否銜接)、與什么組織載體進行銜接(銜接方式)以及與多少種類型的主體進行銜接(銜接廣度)能否緩解其所面臨的正規信貸約束。精準度量小農戶銜接現代農業的程度并從銜接程度角度研究小農戶銜接現代農業對正規信貸可獲得性的影響是值得后續進一步深入研究的課題。