解析騰訊歷年股權激勵那些事

2023-05-04 19:00:08袁杰

證券市場周刊 2023年15期

袁杰

騰訊控股(00700.HK)2022年年報披露,公司全年耗資約337億港元回購了1.07億股股份,然而最近一年來,公司在持續回購股份的同時,隔三差五的也會發布增發新股用于員工的股權激勵的公告,這引起了很多投資者的不滿。

有投資者吐槽騰訊每年股權激勵增發的股份比回購的股份還多,頻繁的股權激勵肥了員工,損害股東利益等等。

基于此,筆者查閱并統計了騰訊自2004年上市以來近20年的所有股權激勵方案和增發股份數量,深度解析一下股權激勵對于股東是好事還是壞事。

盤點歷年股權激勵

目前最常見的股權激勵工具有:股票期權、限制性股票(RS)、限制性股票單位(RSU)等,這些工具通常會被公司同時使用。

其中股票期權是指激勵對象被授予在未來一定期限內以預先確定的價格和條件購買本公司一定數量股份的權利。而限制性股票和限制性股票單位本質上是期權受到監管制約后的產物,無授予價格限制,有助于補充員工薪酬,所有員工都適用。兩者的主要區別在于過戶時間不同,限制性股票是在授予時就將股票過戶給員工,但是股票的出售或轉讓受到限制。而限制性股票單位在授予日公司承諾授予股票,但只有在激勵對象滿足特定條件時才將股票過戶給員工。

顯然限制性股票單位更符合企業的利益,因此其已經成為國外上市公司權益化薪酬的主要工具。

騰訊自成立以來,共實施了8期購股權計劃(股票期權)和3期股份獎勵計劃(RSU)。這也是目前全球各大互聯網科技公司諸如Meta、谷歌等普遍采用的組合激勵方式。

騰訊實施的8期購股權計劃(股票期權)中,其中5期是集團層面的,3期是子公司發行的。

2001年購股權計劃是上市前的股票期權計劃,其余都是上市后實施的股票期權計劃。目前集團層面只有2017年購股權計劃還在有效期內,其余4期已經屆滿結束。此外3個子公司層面的購股權計劃都在執行中。

我統計了已經結束的3期購股權計劃中的最終行使比例,除了上市前實施的2001年計劃外,其余兩期實行比例都在90%左右。也就是說有10%的股份因為員工離職等各種原因最終未行權,被公司注銷。

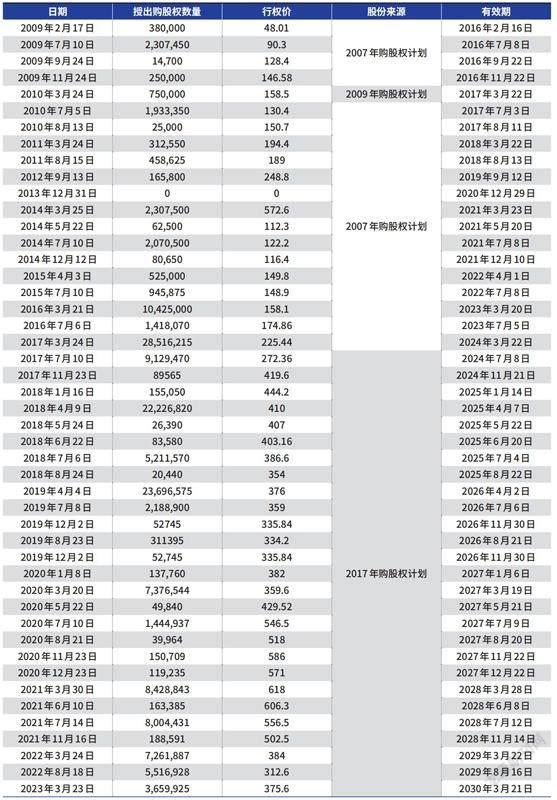

我還統計整理了騰訊官網能查到的最早的自2009年至今的所有用于購股權計劃的新發行股份數據。

可以發現,過去14年間,除了2013年沒有新發行股份,騰訊控股每年都會有1-5次發行新股用于購股權計劃。但是自2022年開始發行新股的次數和數量都在減少。

我還按年度統計騰訊歷年股票期權發行數量,由于2014年騰訊進行了一次1拆5的拆股,為了對比方便,我對2014年前的發行數量進行了相應調整。可以看出,騰訊自2017年發行股票期權數量達到頂峰,出現逐年下降的趨勢,最近兩年的發放數量與2009/2010年大致相當。

同時我也統計了騰訊總裁劉熾平歷年獲得的股票期權數量,基本上每年平均獲得股票期權300萬股左右,2020年和2022年未獲得可能與業績未達標有關。

在向公司高管和核心員工發放股票期權的同時,騰訊自上市以來還發布了3期受益面更廣的股份獎勵計劃。

該股份獎勵計劃到底是RS還是RSU,微信創始人張小龍在之前的內部信中也予以了確認,就是限制性股票單位(RSU)。目前除了2007年RSU計劃已經結束外,其余兩期也都在執行中。

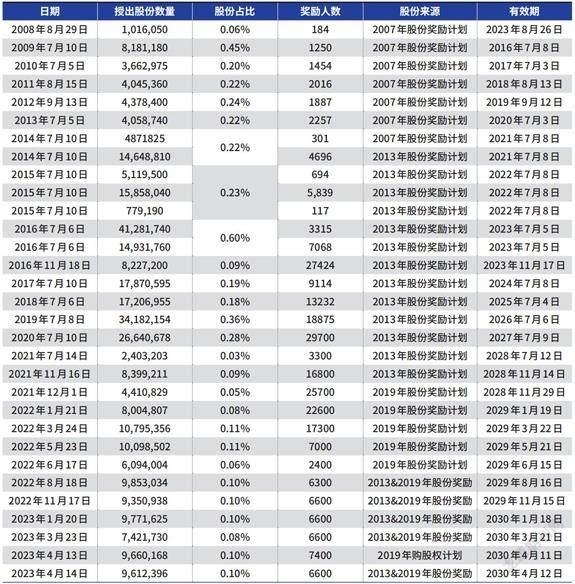

我也統計整理了騰訊官網能查到的最早的自2008年至今的所有用于股份獎勵計劃的新發行股份數據。

可以發現,在2020年之前,公司基本上是一年集中發行獎勵新股一次,但2021年之后變為年內多次發放,且數量也有所提升。

按年度統計的騰訊歷年發行的RSU股票數量,由于2014年騰訊進行了一次1拆5的拆股,為了對比方便,我對2014年前的發行數量進行了相應調整。

可以看出,騰訊自2016年發行RSU股票數量達到頂峰,出現逐年下降的趨勢,最近兩年的發放數量明顯增加,2023年截至4月份發行的數量已經超過上年的一半。

表1:自2009年至今的用于購股權計劃的新發行股份

數據來源:騰訊控股歷年公告

由于騰訊采用了購股權計劃(股票期權)和股份獎勵計劃(RSU)相結合的組合股權激勵方式。所以我再將兩者匯總統計分析一下。

可以看到,騰訊在過去10多年時間內在持續使用股權激勵,其中股票期權的使用在近5年來呈現逐步下降趨勢,更多的采用了激勵力度更大,覆蓋面更廣的受限制股票單位。

其中很多投資者吐槽的2022年新發行股份較多的問題,從絕對值來看確實是近幾年最高的,考慮到近幾年來騰訊公司員工數量也大幅增長的情況,那么人均獲得獎勵的股票數量又如何呢?

經過統計發現,2022年人均獲得獎勵的股票數量為618股(以360元股價計算,約合20萬元/人),處于最近6年來的中等位置,并未出現濫發股票的情況。

從員工人效看值不值

股權激勵更多是作為員工薪酬包的組成部分,投資者吐槽公司濫發股票,侵害股東利益,其實本質上可以歸納為一個問題,就是給員工發這么多薪水值不值?

怎么看值不值呢?一方面當然可以從公司營收和利潤的長期增長來看,另一方面也可以從“員工人效”這個指標來觀察一下。

2009年,騰訊控股總股本18.2億股(前復權為91億股),截至2022年底,出于股權激勵目的共增發新股5.74億股(經前復權調整),總股本增長6.3%。同一時間段內,公司歸母凈利潤由18.2億元至1887億元,增長36.6倍。

也就是說過去14年,全體股東讓渡了約6.3%的股份給受激勵的騰訊高管和員工,換取的是歸屬于股東的凈利潤增長36.6倍。

雖然不能把騰訊業績增長全部歸結到對員工的股權激勵上來,但是作為互聯網高科技行業,人的因素占很大比例這點毋庸置疑。

員工人效方面,騰訊年報分析時有過統計,2020年初騰訊員工人數為6.4萬人,2021年騰訊員工總數11.3萬人達到歷史最高,首次突破10萬人大關,2022年公司開展降本增效舉措后,員工人效開始觸底回升。

也可以通過橫向比較一下各大互聯網科技公司的員工人效。

拼多多不足9800人就帶來了1306億元的營收,人均年創收1332.7萬元,效率驚人,妥妥的人效之王。而騰訊人效511.6萬元,排名第二,給的股權激勵高,人效也是比較高的。

蘋果公司16.4萬員工創造了2.7萬億元營收,人均創收1654萬元,應該是全球人效最高的規模以上企業了。Meta的人效也有927萬元,接近騰訊的2倍。中美公司在人效方面整體差距顯著。

近年來,互聯網行業遭遇增長的瓶頸,各大公司相互搶地盤,隨之帶來的就是員工人數快速飆升,互聯網企業越來越變得“規模不經濟”。

張一鳴在一次采訪中表達了對于規模激增的擔憂:“公司還叫今日頭條的時候,Android和iOS各兩名開發,卻能做20多個應用……我也不清楚現在很多項目為什么要那么多人。”

10多年前騰訊員工只有2萬多人,馬化騰在致全員信中談到的:要克服大公司病、重塑小公司精神。現在公司員工已經突破10萬人,希望小馬哥為首的管理層能夠積極向國外優秀同行學習,為股東帶來高質量的增長。

表2:自2008年至今的用于股份獎勵計劃的新發行股份

數據來源:騰訊控股歷年公告

復盤公司歷史回購

如何看待騰訊一邊回購股份,一邊又大手筆的進行增發股份用于員工股權激勵?這是兩碼事,沒有關聯。

我統計查詢了一下近10年來騰訊回購的股票數量,和增發的新股做個對比。

近10年中只有5年進行了回購,2022年無論是回購的金額還是回購時間都遠大于其余幾次回購,并且回購股份1.07億股,也遠高于增發的6698萬股。

如前文所述,騰訊的員工股權激勵已經持續了20余年,取得了不錯的效果。而回購只有管理層判斷股價出現低估時才會進行回購。

此外,廣發證券曾對騰訊歷史回購和股價表現做過統計,騰訊自上市以來總共有 7 次重要回購,多出現在宏觀環境或者行業遭遇利空之后的暴跌之時。通常騰訊股價在回購時期表現平淡,但在回購半年和一年后經常會有出色的表現。騰訊第二次到第六次回購期間股價的漲幅平均值為-1.84%,回購開始半年和一年后的漲幅平均值為 28.64%和50.8%。

騰訊的回購對后續股價走勢有良好的指示意義,主要原因也不難理解,公司本身就是互聯網行業最大的風險投資方,投出了多家“獨角獸”企業,對公司的價值有著清晰的認知和判斷,所以經常能夠在估值低位時回購股票。

最新的一輪回購從2021年8月份開始,截至2023年4月份還在繼續,歷時已經1年8個月。我預計騰訊股價在500港元以上時可能停止回購。讓我們拭目以待這次回購結束后股價如何表現。

聲明:本文僅代表作者個人觀點;作者聲明:本人持有文中所提及的股票