鍋圈食品:撕去食材品牌的外衣

2023-05-04 17:52:52王海天

證券市場周刊 2023年15期

王海天

日前,火鍋和燒烤食材門店零售公司鍋圈食品擬在港交所上市,并提交了招股書。公司對自己的定位是,“我們是中國領先且快速增長的在家吃飯餐食解決方案品牌。”

認真看后,發現公司雖然從門店數量、收入增速上,數字都非常亮眼。并且,公司2022年全年已經實現盈利。但是這個2017年成立的食材渠道品牌,并沒有表現出很強的競爭優勢。而護城河,更是看不出有多寬廣。

本質是一個食材零售渠道

預制菜是過去兩年最熱門的賽道之一,不管一級市場還是二級市場,大量資本追逐。

而鍋圈食品,招股書中給自己的定位是“吃飯解決方案”。這一定位,顯然過于宏大。如果深入剖析,鍋圈食品的模式,更像是社區的食材調味品零售商。從財務數據上,鍋圈也更像一家社區的零售企業,毛利率不到20%,凈利潤率不到5%。

而如果定位于零售商,不管是在海外發達國家還是在中國,行業競爭都較為激烈,并且利潤率遠遠低于消費品品牌。對于鍋圈食品,投資者需要思考的是:公司是否有持續的競爭力和護城河?答案是否定的。

為什么?

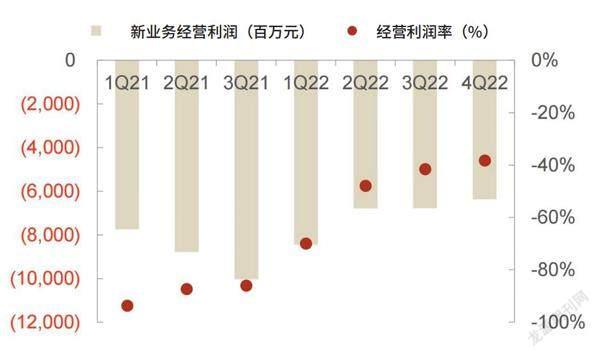

圖1:美團新業務經營利潤及增速(新口徑)

數據來源:公司公告,東方證券研究所

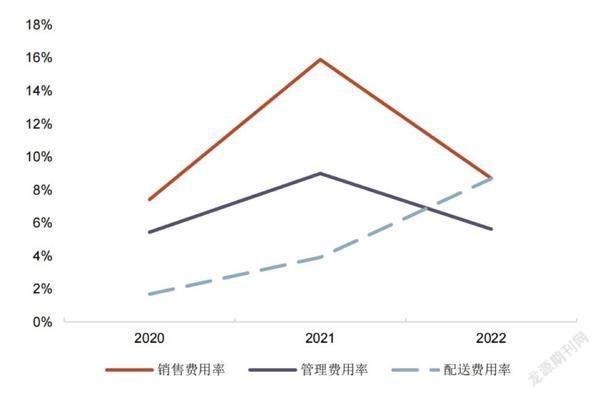

圖2:鍋圈食品2020-2022年費用率變化

數據來源:光大證券研報

一是面臨更大、更便捷的渠道競爭。鍋圈食品的產品品類,主要是火鍋和燒烤的食材。雖然公司在招股書中稱,上游與600多家供應商合作,SKU也高達900多個。這些數據,會讓投資者誤以為鍋圈是個品牌,但事實上,公司就是食材和調料的銷售渠道。而渠道,必然會面臨其他渠道的競爭。而中國零售市場,可以說是競爭和迭代最激烈和快速的地方。而電商里的拼多多和本地生活美團,才是鍋圈最大的競爭對手。

二是社區團購對社區門店,是碾壓式的優勢。如果沒有美團優選和多多買菜,鍋圈食品確實有一定的優勢:離用戶更近。但是社區團購一出來,買菜、買火鍋底料,離用戶最近的不再是門店,而是手機的APP。

而從規模角度,雖然多多買菜和美團社區團購尚未盈利,但是它們的財務數據,每個季度在持續優化。以美團新業務為例,其履約成本也在持續降低:截至2022年四季度,美團新業務的虧損率已經到了40%,跟2021年相比,大幅減虧。

而鍋圈的配送成本,是持續上升。

配送成本的上升,側面反映出,首先,用戶配送到家的需求上升;其次,公司的履約成本,持續提高。我們假設一種極端情況,如果鍋圈門店的訂單,其中50%來自于美團或其他電商渠道,會發生什么?

三是門店的作用變小。和奶茶店、火鍋店比,食材和調料,這樣的商品并不需要一個門店來履約。而奶茶和火鍋,必須依托門店來制作。所以,一旦電商的冷鏈和配送逐漸成熟,鍋圈銷售的這些品類都可以按電商的“大倉—網格倉—社區終端”這樣的鏈路配送。而如果有一天鍋圈50%的訂單來自電商,那么門店的作用將變小,假設租金不變的情況下,通過門店賣出去的商品,攤薄到每筆訂單,費用更高了(電商平臺,每筆訂單平臺都扣點)。

所以,作為食材和調料的銷售渠道,鍋圈在社區團購面前,幾乎被“碾壓”,規模、成本都沒有優勢。雖然鍋圈2022財年有2.4億元的凈利潤,但是這個利潤大概率持續不了幾年。

做以產品為中心的食材品牌

翻看一下大眾點評鍋圈的門店,銷售的自有品牌食材,既有鍋圈自己的品牌(自有品牌的食材有鴨血、肥牛、羊肉卷等),也有和品牌商定制的商品,比如一款鍋圈和安井聯名的魚丸。

因此,對鍋圈的定義,更多就是一個食材零售渠道。雖然有一些自有品牌,但不改渠道的本質。如果要想突圍,僅依靠現有9000多家門店繼續擴張,顯然是打不過美團和多多買菜。因為即使鍋圈擴張門店,最終還是渠道。但是美團、多多買菜這樣的渠道,不管是規模和增速,都大于鍋圈這樣的門店。

“客戶可通過我們的鍋圈APP及微信小程序下單,翌日即可在附近門店提取定制產品。”這是公司招股書里的一句話,但是,客戶通過線上下單去門店取,這一體驗遠遠不如美團里下單,在家收貨。

未來,鍋圈很容易變成線上電商“渠道中的渠道”:比如在美團下單,或者在多多買菜下單,只要買火鍋食材,排在前面的就是鍋圈食匯,但是具體到一個個食材商品,用戶并不一定去美團里鍋圈食匯買。這個邏輯,和藥品閃送領域類似:感冒了,打開美團買藥,想買的,明確就是某款藥品,具體是去益豐大藥房還是其他,并不重要。最終就看哪家的價格和配送費低。

而鍋圈一旦入駐美團,在一個大的電商平臺里,用戶買魚丸、鴨血,還會選擇鍋圈嗎?這是一個巨大的問號。

而要避免成為美團里的一個小渠道,鍋圈的路徑有哪些?

一種是怡海國際的產品化、品牌化方向。怡海國際主要品類是火鍋底料和蘸料,但是怡海國際從誕生時,就擁有海底撈的商標使用權。換句話說,可以把怡海國際當作海底撈的調味品項目。所以,怡海國際的發展,除了產品本身,在品牌上享受了海底撈巨大的發展紅利。而怡海國際市值,一度超過1000億港元。

怡海國際這種品牌化的路線,無疑是正確的。品牌的前提是單品和產品做得好。比如海底撈蘸料,因為海底撈火鍋的名氣,也帶動了怡海國際的包裝蘸料的銷量。但鍋圈食匯,短期大量開店擴張,除了門店數量多,眾多產品都乏善可陳。而目前的門店模式,是時間的敵人,社區團購越發展,越容易被“置換”和替代。如果被置換前,仍然沒有完成從渠道到品牌的轉換,很容易變成下一個叮當快藥。

另一種是單品突破的安井模式。提到安井食品,一般都會聯想到魚丸。作為較早上市的A股速凍企業,安井的發展路線較為清晰:從單品、產品、品牌。渠道銷售,則依靠合作伙伴。比如商超、電商和社區團購。和鍋圈比,安井的模式是典型的消費品品牌打法。而安井的利潤率,也遠遠高于鍋圈:2022年收入超過120億元,扣除非經常性損益后的凈利潤9.9億元,凈利潤率為9%左右。遠遠高于鍋圈3%凈利潤率。

要做到安井這樣,必須產品、品牌、渠道都要強。目前鍋圈最強的是依托9000家線下門店,但是產品和品牌都談不上有優勢。如果要向安井靠攏,需要在產品研發上花大量精力。怡海國際的底料,安井的魚丸,鍋圈做毛肚?羊肉卷?還是其他?

鍋圈創立于2017年,起家于鄭州。彼時國內的社區團購和買菜尚未開始,而經過過去五六年的發展,今天的美團、多多買菜、叮咚買菜已經成熟。而這些社區團購企業,在目前的基礎上,已經開始嘗試一些自有品牌。

對美團、拼多多來說,自有品牌是順帶的,是否成功并不重要。但自有品牌對鍋圈來說,幾乎是不能輸的戰役。這么一對比,誰的商業模式更好,一目了然。

聲明:本文僅代表作者個人觀點