國泰君安權益類自營收入壓力大

2023-05-04 09:32:51楊千

證券市場周刊 2023年15期

關鍵詞:基金

楊千

3月29日,國泰君安發布2022年年報,2022年,公司實現營業收入354.71億元,同比下降17.16%;實現歸母凈利潤115.07億元,同比下降23.35%;加權平均凈資產收益率(ROE)為7.88%,同比下降3.17個百分點。

根據中國證券業協會的統計,2022年,證券行業共實現營業收入3949.73億元,同比下降21.38%;共實現凈利潤1423.01億元,同比下降25.54%。由此可見,國泰君安2022 年經營業績增速略優于行業均值。

投資收益占比明顯下降

數據顯示,2022年,國泰君安經紀、投行、資管、利息、投資收益(含公允價值變動)和其他業務凈收入占比分別為21.5%、12.2%、4.6%、13.4%、21.9%、26.3%,2021年分別為22.2%、9.5%、4.2%、13.1%、28%、23.1%。

與2021年相比,2022年,國泰君安投行、資管、利息、其他業務凈收入占比提高,而經紀業務凈收入、投資收益(含公允價值變動)占比下降;其中,投資收益(含公允價值變動)占比出現較為明顯的下降,從28%降為21.9%。

根據公司年報披露的相關信息,2022 年,國泰君安其他業務收入主要為政府補助、手 續費返還收入兩項非經常性損益,本期合計為7.45億元,同比增加25.10%;此外還有銷售大宗商品和其他收入,本期合計為78.66億元,同比下降10.07%。

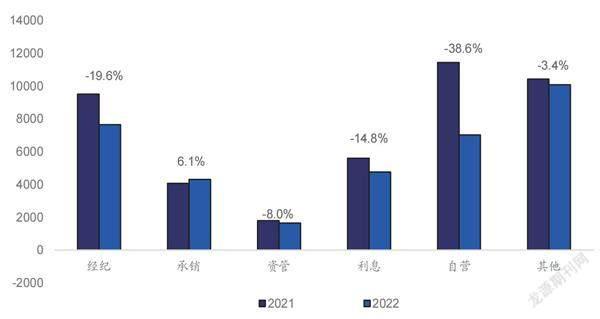

另一方面,雖然代理股票交易市場份額保持穩定,單國泰君安經紀業務手續費凈收入同比小幅下滑。2022年,公司實現經紀業務手續費凈收入76.43億元,同比下降19.59%。

數據顯示,國泰君安2022年代理股票交易額為19.74萬億元,同比下降11.84%,市場份額為4.4%,同比增加0.06個百分點;代理買賣證券業務凈收入市場份額為5.48%,同比下降0.38 個百分點,繼續排名行業第1位;各類金融產品銷售額為7357億元,同比增加7.6%,月均保有量為2138億元,同比增加16.4%。

圖1:國泰君安2022年收入結構

資料來源:公司2022年報,HTI

截至2022年年末,國泰君安個人資金賬戶數為1563萬戶,同比增加7.1%;其中,富裕客戶及高凈值客戶數為33.88萬戶。“君享投”投顧業務客戶資產保有規模為57.22億元,同比增加88.6%;其中,公募基金投顧簽約客戶資產保有規模為18億元,同比增加229.7%。君弘APP用戶為3901萬戶,同比增加2.9%;平均月活723萬戶,同比增加20.1%。

在機構經紀業務方面,機構客戶股基交易量為9.72萬億元,同比增加10.8%,市場份額為2.03%。在期貨經紀業務方面,2022年,國泰君安期貨成交金額同比增加8.8%;市場份額為6.00%,同比增加0.92個百分點;期末客戶權益規模為1065億元,同比增加35.5%,繼續排名行業第2位。

2022年,國泰君安實現投行業務手續費凈收入43.11億元,同比增長6.13%。公司投行業務在2022年深化事業部制改革,強化業務協同協作,IPO、公司債等主要業務品種穩居行業前列,在新一代信息技術、新材料、新能源等重點產業和長三角、珠三角等重點區域均保持較強競爭力,“投行+”生態建設取得積極進展。盡管投行業務總量有所回落,但公司IPO規模保持穩定。

在股權融資業務方面,2022年,國泰君安股權融資主承銷金額為715.66億元,同比下降29.5%,排名行業第5位,同比持平;其中,IPO主承銷金額為295.26億元,同比下降2.5%,市場份額為5.65%,同比增加0.6個百分點,排名行業第6位,同比持平。根據 Wind的統計,截至2023年3月30日,國泰君安有40個IPO 項目儲備(不包括輔導備案登記項目),排名行業第7位。

在債權融資業務方面,2022年,國泰君安各類債券主承銷金額為7968.22億元,同比下降5.2%,排名行業第5位,比2021年下降1位;其中,公司債、企業債主承銷金額排名行業第3位、第4位。

在財務顧問業務方面,2022年,國泰君安經證監會、交易所審核通過的并購重組項目涉及交易金額為247.2億元,同比增加48.1%,排名行業第4位,比2021年上升1位。

集合資管及券商公募規模保持增長,資管業務手續費凈收入同比小幅下滑。2022年,國泰君安實現資管業務手續費凈收入16.48億元,同比下降8.04%。

在資產管理業務方面,2022年,國泰君安加快公私募產品創設,ABS規模繼續保持行業領先。截至2022年年末,國泰君安資管的資產管理總規模為4333.65億元,同比增加12.8%;其中,集合、定向、專項、公募基金規模分別為1546億元、1244億元、1099億元、444億元,同比分別增加478億元、減少188億元、減少2億元、增加203億元。

在私募基金業務方面,截至2022年年末,國泰君安創投管理基金37只,累計實際出資額為399.85億元,同比增加2.96%。在基金管理業務方面,截至2022年年末,公司控股子公司華安基金管理公募基金規模為5522.95億元,同比減少7.47%;非貨幣公募基金管理規模為3327.96億元,同比減少12.95%。

圖2:國泰君安2022年各業務同比變化情況(百萬元)

資料來源:公司2022年報,HTI

權益類自營業務形成較大拖累

2022年,受外部經營環境的影響,國泰君安多項業務出現下滑,但幅度相對較小;權益類自營業務對業績形成較大的拖累,但公司堅定向低風險、非方向性業務轉型,積極發展客需業務。使得投資收益整體下滑的幅度可控。此外,投行業務收入實現逆勢增長成為國泰君安的經營亮點。2023年,在外部經營環境轉暖以及各項業務改革轉型的加持下,公司業績具備較強的改善預期。

2022年,國泰君安實現投資收益(含公允價值變動)77.79億元,同比下降35.06%。公司交易投資業務繼續圍繞打造“卓越的金融資產交易商”,積極發展客需業務,堅定向 低風險、非方向性轉型,穩步提升交易定價能力和客戶服務能力。

在權益業務方面,2022年,國泰君安權益投資秉持穩健投資策略,持續優化資產配置,相對收益策略取得較好回報。做市業務場內期權做市規模繼續保持行業領先,場外衍生品業務規模穩步提升,定增領域交易規模行業領先。

在固定收益業務方面,2022年,國泰君安固收投資不斷豐富自營投資盈利模式,有效把握境內外市場配置及波動性交易機會,實現穩健盈利。

在另類投資業務方面,截至2022年年末,國泰君安證裕存續投資項目56個、投資規模38.43億元,同比增加35.17%;其中,累計跟投科創板及創業板項目21個,跟投金額9.47億元。

兩融規模與市場份額均實現增長,持續壓降質押規模。2022年,國泰君安實現利息凈收入47.65億元,同比下降14.77%。在融資融券業務方面,截至2022年年末,公司兩融余額為1040.4億元,同比增加17.6%;市場份額為5.68%,同比增加0.22個百分點;其中,融資余額排名行業第3位,同比持平。機構客戶融資融券余額為300.61億元,同比增加21.9%。

在股票質押業務方面,截至2022年年末,國泰君安股票質押待購回余額為262.46億元,同比下降13.7%;其中,股票質押融出資金余額為259.6億元,同比下降3.4%,平均履約保障比例為266.5%。

值得關注的是,2022年,國泰君安實現國際業務收入23.15億港元,同比大幅下降41.64%。境外交易及投資業務出現虧損,國際業務收入同比下滑幅度較大。2022年,國泰君安國際的費用及傭金、利息、交易及投資收入同比分別下降46.73%、16.83%,由盈轉虧。

穩健有余 鋒芒不足

2022年,資本市場的劇烈波動致使國泰君安業績承壓,但公司投行業務一枝獨秀,收入實現同比正增長。在國內疫情頻發、美歐等主要央行快速加息的持續影響下,2022年,國內資本市場整體表現低迷,對證券行業經營造成較大的負面影響。作為行業頭部券商,國泰君安的經營情況與行業整體基本趨同。

從全年業績表現看,除投行外的各大業務條線收入較2021年均有不同程度的下滑,特別是2021年一季度上海證券股權重估產生的高基數令2022年投資收益同比顯著下滑,自營投資凈收入為77.79億元,同比減少35%。此外,經紀業務凈收入為76.43億元,同比減少19.6%,資管業務凈收入為16.48億元,同比減少8%。

相比之下,國泰君安投行業務成為經營的最大亮點,在全面注冊制快速推進的背景下,公司投行業務展現了較強的非周期屬性,2022年實現凈收入43.11億元,同比增長6.1%,長期深耕長三角、珠三角等經濟發達地區,深入布局信息技術、新材料、新能源等重點產業的收效逐步顯現。此外,4.65億元信用減值損失的沖回也對當期利潤產生了正面影響。

國泰君安繼續加快在機構業務、衍生品業務上的投入,力爭平抑市場波動,降低手續費率持續下滑的風險。機構業務一直是公司的優勢業務和長期戰略發展方向,隨著近年財富管理轉型的興起,財富管理、資產管理和機構業務的協同領域進一步拓寬,為公司提供了更為穩定的收入來源。

目前,國泰君安機構業務綜合服務平臺的用戶已達到6.34萬戶,覆蓋機構和企業客戶8045家,分別較2022年年末增長23.8%和16.1%,成為公司拓展機構業務穩定的“基本盤”。2022年,公司機構客戶股基交易量達9.72萬億元,同比增長10.8%,年末PB交易系統客戶資產規模達4749.82億元,較上年末增長7.0%。

2022年, 國泰君安實現國際業務收入23.15億港元, 同比大幅下降41.64%。

與此同時,衍生品業務作為券商創新的重要載體,成為國泰君安投資類業務的關鍵補充和平抑投資波動的核心手段之一,是公司近年來重點拓展的業務方向,業務規模持續擴大。2022年,利率互換累計成交名義本金1.79億元,信用衍生品業務新增規模178.45億元,均排名行業首位。

在完成對華安基金股權的收購后,國泰君安的持股比例增至51%,實現對華安基金的控股和并表,在證券行業迎接基金業務發展大時代之際公司搶抓先機。在當前行業積極推進財富管理轉型、擁抱基金發展大時代的背景下,公司再度增持華安基金股權,有望與華安基金實現強強聯合,加快發展財富管理業務,同時亦可獲得更為可觀的股權投資回報。

華安基金作為公募基金老十家之一,有著豐富的基金管理經驗和規模龐大的基金投資者隊伍,有望為國泰君安提供有益的基金管理經驗和優質的可平移客群,是公司全業務鏈低成本引流的有效途徑,助力公司在代銷金融產品、基金投顧、券商資管等領域取得突破,真正實現“從賺規模的錢到賺管理的錢”,“從交易傭金到投顧收入”的財富管理業務升級。在當前券結基金、ETF等產品和細分業務蓬勃發展的環境中,國泰君安公募基金業務發展有望進一步提速。

作為行業頭部券商,國泰君安長期以來給市場的印象是“穩健有余,鋒芒不足”。公司已連續15年評級達AA級,行業無出其右;但經營缺乏閃光點也使公司更像一面防御性的“盾”,和證券行業在市場中的“矛”的認知存在差異,致使其估值長期承壓。

自2020年起,國泰君安大刀闊斧從經營機制層面力推改革,市場化程度顯著提升,薪酬調整和股權激勵激發員工熱情。在財富管理、資產管理“雙拳出擊”的同時,衍生品等創新業務也得到公司資源的持續傾斜,業務結構持續優化。此外,控股華安基金有望開啟國泰君安業績新的突破口,助力大財富管理業務加快發展進程,推動市占率和業績的雙升。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10