房地產行業信用風險展望

2023-04-23 20:16:11梁榮棟

銀行家 2023年4期

梁榮棟

我國房地產行業發展現狀

2021年以來,房地產行業債券違約事件頻發,市場投資者對房企風險偏好持續走低,行業陷入融資經營負反饋循環。為更好地了解房地產企業風險現狀,筆者選取主板上市房地產企業作為本次研究的分析樣本,對財務、負債、信用等方面狀況進行分析。

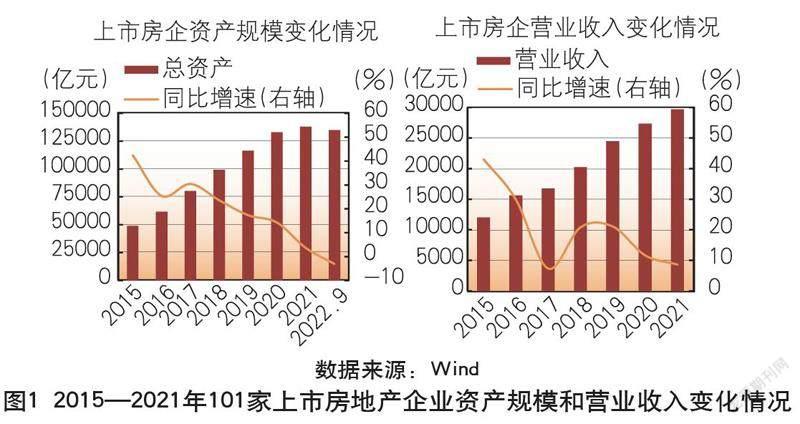

根據Wind數據統計,截至2022年末,我國主板上市房地產開發企業共有101家(剔除了房地產行業大類中主營業務非房地產開發的主體)。2019—2021年末及2022年9月末,101家上市房企的總資產規模合計分別為11.65萬億元、13.32萬億元、13.8萬億元和13.5萬億元,分別同比增長17.37%、14.29%、3.66%和-3.1%;營業收入合計分別為2.45萬億元、2.73萬億元、2.97萬億元和1.62萬億元,分別同比增長21.07%、11.64%、8.61%和-12.97%,上市房企業務規模擴張趨勢顯著下降(見圖1)。

存續債券情況及信用評級情況

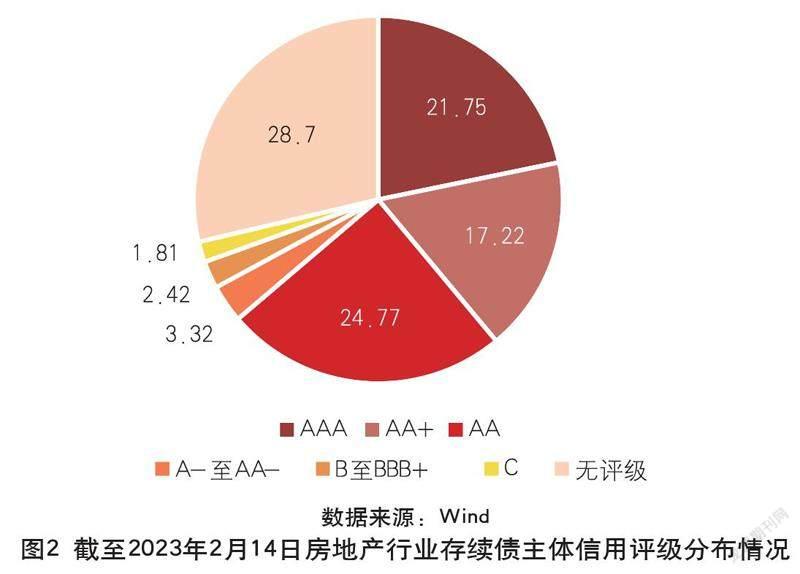

根據Wind數據統計,截至2023年2月14日,房地產行業境內存續債券共有1923只(Wind口徑,不含信息披露缺失或者數據不全的ABS、ABN和項目收益債),涉及331家房企,債券余額為1.83萬億元。從房企信用評級來看,主體評級主要集中于AA、AAA和AA+,占比分別為24.77%、21.75%和17.22%(見圖2)。2021年以來,評級下遷主體顯著增加,C至AA-的房企數量占比較2020年末增加5.15個百分點至7.55%,行業信用水平下降較快。

從房地產行業債券違約和展期情況來看,2022年債券違約規模合計達到561.4億元(含海外債),涉及38家房企,包含中國恒大、陽光城、華夏幸福、藍光發展等中大型企業;債券展期規模合計1715.27億元,涉及25家房企。除債券違約和展期外,亦有多家房企發生票據違約、非標違約、債務展期等事項,房地產行業違約風險處于高發期。

從存續債券期限分布來看,2023年房地產行業為債券兌付的高峰期;若考慮全額回售因素,2023年房地產行業將面臨5228億元的債券兌付。存續債中,非國有房企占比較低,但到期/回售相對集中于2023年;國有房企占比較高,但期限結構相對分散(見圖3)。

信用風險分析及展望

2022年以來,房地產行業調控政策不斷優化,預計在房地產銷售未出現明顯回暖之前,房地產調控政策將進一步優化。以“三道紅線”為重要標志的房地產行業調控政策出臺以來,房地產行業融資受限,房企債券違約增加,對房地產市場、金融市場乃至整體經濟產生沖擊。2021年四季度以來,中央及地方對房地產行業的調控政策開始出現寬松,圍繞“支持房地產企業正常融資需求”、放松限購條件及降低房貸利率等主題的政策逐步增多。

從中央層面來看,2022年4月,中央政治局會議強調,要有效管控重點風險,守住不發生系統性風險底線。要堅持房子是用來住的、不是用來炒的定位,支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,優化商品房預售資金監管,促進房地產市場平穩健康發展。2022年10月28日,《國務院關于金融工作情況的報告》中提出,妥善化解房地產金融風險。推動房地產企業風險處置,做好金融支持保交樓工作。引導金融機構支持房地產業合理融資需求,校正過度避險行為,推動個人住房貸款利率下行,更好滿足剛性和改善性住房需求。2022年11月8日,交易商協會發布消息,將繼續推進并擴大民營企業債券融資支持工具,支持包括房地產企業在內的民營企業發債融資;11月11日,中國人民銀行、銀保監會發布《關于做好當前金融支持房地產市場平穩健康發展工作的通知》,出臺16條舉措維護房地產市場穩定;11月28日,證監會發出“第三支箭”,恢復上市房企融資。

從地方層面來看,一線城市尚未出臺較大力度的寬松政策;二線城市中多數,尤其是2022年二季度以來,在降低首套購房條件、提高公積金貸款額度、放松落戶標準及購房補貼等方面出臺了較多的寬松政策;三線及以下城市房地產市場、土地市場受沖擊較重,多數地區已基本放開房地產限購。

2021年以來,我國房地產銷售增速快速下滑,銷售回升仍面臨較大不確定性。據Wind統計,在房地產開發投資方面,2020—2022年,房地產開發投資完成額分別為14.14萬億元、14.76萬億元和13.29萬億元,同比增速分別為7%、4.4%和-10%,增速持續下降。2021年以來,房地產行業信用風險提升、融資環境惡化、流動性困境等因素限制了房企在項目中的投入,拿地及新開工拖累了行業開發投資完成額的增速。

在商品房銷售面積和銷售額方面,2020—2022年,商品房銷售面積分別為17.61億平方米、17.94億平方米和13.58億平方米,同比增速分別為2.6%、1.9%和-24.3%;商品房銷售額分別為17.36萬億元、18.19萬億元和13.33萬億元,同比增速分別為8.7%、4.8%和-26.7%。同期,房價指數方面,住宅價格指數增速逐年放緩,并于2022年二季度出現負增長(見圖4)。

2021年以來,房地產行業銷售及價格指標快速下滑,居民購房需求快速收縮,短期來看,主要是多種因素的疊加影響。首先,在經濟下行、失業風險提升的背景下,居民對未來收入預期較為悲觀,傾向于增加預防性儲蓄并降低家庭杠桿;其次,房地產行業銷售下滑、房價下跌風險加大,居民對房地產市場預期轉弱;最后,房地產企業經營困難,期房爛尾風險提升,進一步加重居民的觀望情緒。

2022年二季度以來,各地大量出臺放松限購等政策,2022年下半年全國商品房銷售面積和銷售額累計同比降幅也出現小幅收窄,但未來居民對房地產預期的改善仍需要一定過程且具有較大不確定性。

2021年以來,房地產行業盈利大幅下降,非國有房企表現差于國有房企。預計未來一年,行業盈利仍不容樂觀,非國有房企和國有房企的盈利將會進一步分化。近年來,房地產行業盈利能力出現大幅下滑。利潤規模方面,2019—2021年及2022年前三季度,101家上市房企合計分別實現凈利潤2998.68億元、2715.56億元、753.15億元和478.72億元,分別同比增長15.76%、-9.44%、-72.27%和-58.3%,自2020年以來凈利潤持續負增長。

從盈利能力指標來看,2019—2021年,上市房企毛利率分別為31.26%、26.67%和20.62%,營業利潤率分別為17.14%、14.09%和5.5%,總資產收益率分別為2.78%、2.18%和0.56%,凈資產收益率分別為13.97%、10.63%和2.72%,均呈下降態勢。從不同性質的房企來看,非國有房企在本輪調控中經營困難程度高于國有房企,盈利指標下滑幅度明顯大于國有房企。2022年前三季度,上市房企毛利率、營業利潤率、總資產收益率和凈資產收益率分別為18.56%、5.47%、0.35%(未經年化)和1.71%(未經年化),均較2021年同期有所下降(見圖5)。

短期來看,行業成本端受益于2021年以來多數城市土地價格有所回落而存在一定下降趨勢,但由于近來在土地市場中,國有房企參與程度明顯高于非國有房企,預計成本下降的主體以國有房企為主;銷售端目前仍然低迷,房價存在一定下行壓力,目前寬松的政策對銷售形成一定正向刺激,但未來恢復情況仍存在一定的不確定性。

地產行業債務負擔仍處于較高水平,融資分化明顯,融資環境仍較為嚴峻。在債務方面,房地產行業債務負擔仍處于較高水平。具體來看,2019—2021年末及2022年9月末,101家上市房企平均資產負債率分別為79.62%、79.45%、79.73%和79.35%,仍維持在較高水平;剔除預收款后的資產負債率①的中位數分別為67.29%、69.36%、68.52%和68.01%,2021年末以來呈小幅下降態勢,但仍處于較高水平(見圖6)。截至2022年9月末,上市房企中有37家房企高于70%。

凈負債率②是衡量房地產企業資金鏈安全和杠桿使用情況的重要指標。2019—2021年末及2022年9月末,上市房企凈負債率中位數分別為66.25%、68.32%、66.38%和67.46%,有所波動(見圖7)。截至2022年9月末,有35家房企的凈負債率高于100%,未來將面臨較大的壓縮債務規模壓力。

在現金流方面,2021年以來,受融資受限及銷售下降等因素影響,房地產行業現金流狀況較差。2019—2021年,上市房企經營活動產生的現金流量凈額合計分別為2340.55億元、3112.35億元和3682.56億元,隨著銷售規模增加及房企加強銷售回款,而不斷增長。2022年前三季度,上市房企經營活動產生的現金流量凈額為729.94億元,受銷售規模下降等因素影響大幅下降。

2019—2021年及2022年前三季度,上市房企籌資活動產生的現金流量凈額合計分別為349.89億元、593.55億元、-3250.23億元和-2233.69億元(見圖8),其中2021年以來,行業融資流入下降、償債大幅增長。若將上市房企按國有和非國有分類來看,2021年以來的籌資活動現金流的大額流出主要由非國有房企產生。

從行業債券融資方面來看,2020年下半年以來,房地產行業債券凈融資額由正轉負,并在2021年一季度和三季度形成債券融資凈償還的高峰;2021年四季度以來,房地產行業債券融資凈償還量開始收縮,至2022年二季度實現凈融入,行業融資環境有所改善。若將發債房企按國有和非國有分類來看,債券融資實現凈流入主要是國有房企,非國有房企仍處于較大規模的凈償還階段,融資環境仍較為嚴峻。

整體來看,房地產行業債務負擔仍處于較高水平,受融資惡化及銷售下降等因素影響,整體現金流狀況較差。未來一年內,考慮到銷售回升的不確定性以及非國有房企風險暴露后恢復融資困難程度高的因素,預計房地產行業現金流狀況改善較為困難,非國有房企流動性風險仍有待改善。

近年來,房地產行業償債能力弱化,其中非國有房企的短期償債指標弱化尤為明顯。在短期償債指標方面,2019—2021年及2022年前三季度,101家上市房企平均的經營活動產生的凈現金流對流動負債的保障程度③分別為3.37%、3.93%、4.34%和0.9%,處于低水平且存在進一步的弱化現象;平均現金短債比④分別為1.01倍、1.14倍、0.99倍和0.82倍,整體有所下降;若將上市房企按國有和非國有分類來看,國有房企的現金短債比分別為1.10倍、1.32倍、1.51倍和1.35倍,非國有房企的現金短債比分別為0.95倍、1.02倍、0.71倍和0.55倍,體現出國有房企短期償債指標有所改善,而非國有房企則在2021年末以來明顯減弱。

在長期償債指標方面,由于利息支出大幅增長,房地產行業EBITDA利息倍數⑤近年來持續下降,對利息的保障能力明顯減弱。2019—2021年,上市房企EBITDA利息倍數的中位數分別為6.61倍、4.36倍和2.82倍,償債能力下降幅度較大。

結論

2022年二季度以來,調控放松的政策明顯增多,銷售降幅邊際小幅收窄,但居民購房預期尚未扭轉,非國有房企融資環境仍有待改善,同時疊加未來一年存在債券兌付高峰的因素,預計未來一年房地產行業信用風險仍將處于較高水平,非國有房企的違約風險仍需關注。

(本文僅代表作者個人觀點,與所在單位無關)

(作者單位:中糧信托有限責任公司風險管理部)

責任編輯:孫 爽

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

BOSS臻品(2014年5期)2014-06-09 22:58:51

中國化妝品(2003年6期)2003-04-29 00:00:00