瑞士信貸銀行危機對中國銀行業的啟示

2023-04-23 07:25:53邵科葉懷斌李一帆馬天嬌

銀行家 2023年4期

關鍵詞:銀行

邵科 葉懷斌 李一帆 馬天嬌

導語:瑞士信貸銀行是一家具有百年歷史的國際性金融機構,陷入當前危機的主要原因包括疫情以來主要業務深陷經營困境及資產負債結構失衡,在歐美暴力加息中風險暴露加劇等多種因素。從危機的影響來看,瑞士央行與金融監管部門聯合出手救助,短期緩解了市場恐慌情緒,但如果長期困擾瑞士信貸銀行的經營問題不能得到及時糾正,未來仍有可能導致危機風險外溢擴散。在全球金融市場動蕩的背景下,中國銀行業可從這場危機中得到啟發,因時而變,優化發展戰略,強化自身能力建設。

2023年3月,瑞士信貸銀行(以下簡稱“瑞士信貸”)陷入危機,被瑞銀集團宣布收購,美聯儲聯手五大央行救市。作為全球金融新的“黑天鵝”,瑞士信貸危機的影響及其啟示重大。本文試分析瑞士信貸陷入危機的原因和影響及其對中國銀行業的啟示。

瑞士信貸危機的基本情況

瑞士信貸成立于1856年,總部位于瑞士蘇黎世,是一家具有百年歷史的跨國大銀行。在成立初期,瑞士信貸主要為歐洲的鐵路及電力系統提供資金支持。隨著20世紀90年代的金融自由化浪潮,瑞士信貸開展了一系列并購,并購對象包括主營投行業務的第一波士頓銀行,瑞士美國證券公司(SASI)、列島銀行(Bank Leu)、瑞士人民銀行(Swiss Volksbank)、溫特圖爾集團(Winterthur Group)等,逐漸發展成為服務全球約60個國家或地區的跨國銀行集團,在投資銀行和財富管理領域具有重要的行業地位。作為瑞士第二大銀行,瑞士信貸是金融穩定委員會(FSB)認定的全球系統重要性銀行,與摩根士丹利、富國銀行位列第一檔,在國際金融市場上具有較強影響力。2022年,瑞士信貸資產規模為5314億瑞士法郎,凈收入為149億瑞士法郎,在《財富》世界500強中排名第494位。

近幾年,瑞士信貸負面新聞纏身,財務虧損疊加聲譽風險暴露使得5年期信用違約互換(CDS)價格多次大幅上升,不斷沖擊著市場對其的信心,甚至被視為歐洲大型銀行中最薄弱的環節(見圖1)。2022年10月,瑞士信貸的五年期CDS價格達到2008年金融危機以來的最高水平,市場傳聞瑞士信貸正面臨破產危機。2023年3月14日,瑞士信貸發布2022年年報,顯示其內部控制有效性存在重大缺陷,該缺陷與財務報表中風險評估流程有關。隨后,普華永道對其財務報告的內部控制有效性出具否定意見,引起投資者的普遍擔憂。3月15日,瑞士信貸最大的股東沙特國家銀行董事長接受采訪稱,由于監管限制,不考慮對瑞士信貸增加投資,市場對瑞士信貸的負面情緒進一步增強;同日,瑞士信貸股價跌幅達30%,五年期CDS價格上升至歷史最高點,達到1082個基點,市場普遍認為瑞士信貸違約或破產的概率極大。3月19日,在瑞士央行注資500億瑞士法郎救市之后,瑞銀集團宣布將以30億瑞郎收購瑞士信貸,瑞士信貸作為一家獨立金融機構的歷史將可能就此終結。

瑞士信貸陷入危機的原因

瑞士信貸危機的成因復雜,在長期經營困境疊加市場波動沖擊的影響下,才發展到今天的危機局面。

疫情以來經營環境惡化,經營深陷困境

2020年爆發的全球新冠疫情嚴重沖擊了瑞士信貸的經營,繼2021年小幅虧損18億美元后,2022年進一步巨虧近80億美元,虧損金額接近2008年金融危機時期(見圖2)。由于瑞士信貸主營業務全面陷入困境且經營成本居高不下,一定時期內難以實現盈利,市場預期較為悲觀。

營業收入全面萎縮

2011年以來,營業收入和凈利潤的增長乏力迫使瑞士信貸不斷嘗試業務調整,但收效甚微,盈利壓力已逐年凸顯并在2022年集中爆發。

各業務板塊經營問題全面暴露。瑞士信貸主要有四大業務板塊,即財富管理、投資銀行、資產管理及瑞士銀行(主要從事瑞士的商業銀行業務)。2022年,四大業務板塊營收均顯著下降,特別是投資銀行及財富管理板塊(見表1)。投資銀行及財富管理是瑞士信貸的傳統優勢業務,業務貢獻度超70%,2022年營收大幅下降,成為瑞士信貸出現經營問題的最大拖累。主要經濟體進入加息周期,疊加地緣政治風險凸現。全球尤其是發達國家社會投資意愿明顯下降、借貸成本大幅上升,資本市場陷入低迷,銀行相關投行業務空間被大幅壓縮。據麥肯錫的數據,2022年,全球銀行業投行業務收入顯著下降7%。瑞士信貸為了提振投行業務,選擇大量投資高風險債券,在美國迅猛的加息周期下,投行業務不斷出現巨額估值損失。2022年,瑞士信貸的投行業務營業收入48億美元,同比下降55%。同時,瑞士信貸的財富管理業務也受到資本市場波動影響,2022年營業收入52億美元,同比下滑33%。瑞士銀行及資產管理板塊的營收下降幅度較小,但亦面臨經營壓力。

重點市場增長乏力。瑞士信貸將全球業務按地區分為了瑞士本土、歐非及中東(EMEA)、美洲、亞太四部分,上述四大區域的營業收入在2022年全面萎縮。其中,美洲市場是瑞士信貸的重點市場,營收貢獻度高于瑞士本土市場。2022年,美國銀行業盈利情況穩定,根據美國聯邦存款保險公司(FDIC)數據,美國商業銀行實現凈利潤2630億美元,同比下降5.8%(見圖3)。相對而言,瑞士信貸在美經營盡顯頹勢,2022年度營業收入同比降低31.4%(見圖4)。

成本控制不力

瑞士信貸的成本收入比持續處于較高水平,2020、2021和2022年分別達到79.6%、84.1%和124.2%。與營業收入及利潤增長乏力形成鮮明對比,瑞士信貸近三年雇員人數已達歷史新高(見圖5)。此外,重組和轉型風險增加了組織重構的成本,導致瑞士信貸的盈利能力在中期保持低位,而持續出現的虧損又將減慢重組和轉型的步伐。投資銀行重組是瑞士信貸短期推進的三大優先戰略之一,其目的是實現更穩定和更好的輕資本投資銀行業務,但改革無法在短期內完成且需承擔大量未量化的前期成本。與投行板塊類似,瑞士信貸其余板塊同樣需要進行戰略重組與調整,但宏觀環境和市場條件的惡化、持續的虧損、治理缺陷及接踵而至的金融市場沖擊,都使得重組前景變得更加復雜。戰略重組本身帶來的大量費用(見表2)進一步使得市場對其戰略重組的預期收益產生疑慮。

資產負債結構失衡,在加息環境下風險暴露加劇

負債端存款持續流失催生流動性風險。一方面,短期內存款快速流失造成被動收縮資產負債表。2022年,瑞士信貸資產負債規模大幅收縮,資產從2021年末的8272億美元急劇收縮至5593億美元,降幅32.6%;負債從7788億美元收縮至5116億美元,降幅為32.4%(見圖6)。同期,瑞士信貸存款減少了1773億美元,約占負債減少總額的70%。存款的流失是瑞士信貸資產負債表被動收縮的關鍵,資產負債表的收縮使得嚴重依賴規模效應且本就步履維艱的資產業務更為被動。另一方面,信譽危機引爆客戶及存款流失趨勢難以逆轉。瑞士信貸存款流失的關鍵時間區間為2022年二季度至四季度(見圖7),主要的原因有:經營數據不佳導致存款人信心下降;俄烏沖突中瑞士放棄中立地位,瑞士信貸在第一輪制裁中即配合西方國家凍結了俄羅斯176億瑞士法郎的金融資產,嚴重沖擊了銀行信譽。

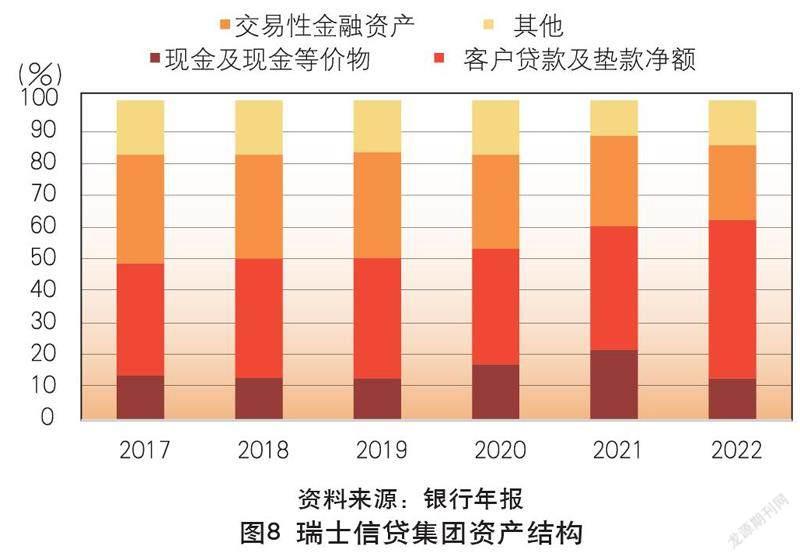

資產端資產期限錯配疊加利率風險,加速危機爆發。2022年末客戶貸款是瑞士信貸資產構成的主體,其他資產包括交易性金融資產、證券投資和其他投資。資產端現金及其等價物在短時間內的大量消耗使得期限錯配問題凸顯。2020年以來,美國貨幣政策劇烈調整,加劇了瑞士信貸的資產期限錯配。為應對存款大量流失,瑞士信貸在資產端消耗了大量現金及同業資產,資產構成中流動性較弱的貸款占比逐漸增高,2022年現金及現金等價物占總資產的比例下降至13%的歷史低位,而客戶貸款及墊款占總資產的比例已接近50%的相對較高水平(見圖8)。觀察2022年末瑞士信貸資產負債的合同到期結構可以發現,按需即付的資產總額2001億美元,低于按需即付2384億美元的負債(見表3)。因此在四季度存款持續快速外流的情況下,瑞士信貸流動性已存在困難。此外,從合同到期的資產負債結構看,伴隨著市場利率走高,瑞士信貸持有的各類金融資產可能出現減值,導致較高的利率風險損失。

硅谷銀行倒閉沖擊全球金融市場

美國硅谷銀行倒閉成為近期全球金融市場黑天鵝事件,風險外溢波及歐洲銀行業,沖擊瑞士信貸的經營環境。作為美國第16大商業銀行,硅谷銀行于2023年3月10日因流動性危機而倒閉,逐漸將風險外溢至歐洲金融市場,導致市場悲觀情緒持續傳染。在此背景下,瑞士信貸作為投行業務比重較高的銀行,面對加息潮將面臨更嚴峻的期限錯配問題,進而承受更大的流動性收縮壓力,以致進一步陷入經營困境。

長期以來受內控不合規困擾,瑞士信貸屢受高額罰款,不僅承受資金損失壓力,更是極大地沖擊了自身聲譽和市場形象。自2012年因涉嫌操作LIBOR利率而被調查開始,瑞士信貸就屢陷負面輿情,承受了高額罰款成本和資金損失,徒增經營成本和風險。在罰款方面,2014年,瑞士信貸因幫助美國客戶逃稅而受美國政府指控,被罰約26億美元,占當年營業總收入的10.36%;2017年,瑞士信貸因誤售抵押貸款支持證券而支付罰金53億美元,占當年營業總收入的26.93%;2021年,因受賄向莫桑比克金槍魚捕撈業違規發放貸款,瑞士信貸向美英兩國支付4.75億美元罰款,占當年營業總收入的2.52%。在其他資金損失方面,2021年,因投資對象之一的基金Archegos爆倉,瑞士信貸損失55億美元;供應鏈金融公司Greensill Capital倒閉,又使瑞士信貸損失30億美元,以上兩筆損失共占當年營業總收入的45.05%,對其凈利潤造成大量損失。2022年,瑞士信貸為保加利亞毒品走私團伙洗錢的隱秘曝光,更是極大破壞其聲譽和市場形象。

對于深陷經營困境和負面輿情的瑞士信貸,市場信心不足乃至下行預期,都加大了瑞士信貸在市場波動中出現危機的脆弱性。在信用評級方面,縱向來看,2012年以來,標普、穆迪及惠譽三大評級機構對瑞士信貸的主體信用評級整體呈現明顯下調趨勢,并且形成數次負面評級展望(見表4)。橫向比較來看,在歐洲代表性G-SIBs銀行中,瑞士信貸的評級處在最低位檔次(見表5)。較低的主體評級表明瑞士信貸在未來的融資成本壓力依然較大。在當前波譎云詭的國際金融形勢下,出于美國硅谷銀行的前車之鑒,容易導致市場對瑞士信貸的信心不足,延續下行預期態勢。

股東結構震蕩及股東支持不足,瑞士信貸喪失最后自救機會

一般而言,當銀行陷入危機、造血能力不足時,可以通過募資和拋售資產的方式進行補血,而大股東的注資支持是銀行自救的最后機會。

近幾年,瑞士信貸的主要股東顯著變化,已埋下危機風險隱患。2020年末,瑞士信貸持股比例排名前五位的主要股東依次是卡塔爾投資局持股5.21%,美國投資公司HARRIS ASSOCIATES持股5.17%,美國道奇·考克斯基金公司持股4.99%,挪威銀行持股4.98%,沙特奧拉楊金融集團持股。2021年末,卡塔爾投資局減持瑞士信貸股票降至第二大股東,挪威銀行則退出前五名序列,美國貝萊德資產管理集團躍居第五。這一現象表明部分股東已開始認識到瑞士信貸存在的經營問題和風險隱患,通過減持股票降低可能存在的風險。2022年10月,瑞士信貸發布戰略更新,計劃通過定增與配股的方式募資40億瑞士法郎,以期強化資金造血能力;11月和12月又兩次共增發股票約13.5億股,獲得大量資金支持。到2022年末,新入主的沙特國家銀行對瑞士信貸的持股比例達到9.88%,成為第一大股東;緊隨其后的股東依次為卡塔爾投資局(持股5.03%)、沙特奧拉楊金融集團(持股4.93%)、美國貝萊德資產管理集團(持股4.07%)。(見表6)

大股東支持不足導致瑞信喪失最后的自救機會。3月15日,瑞信的第一大股東——沙特國家銀行表示將不再對瑞信注資,原因是高于10%持股比例將面臨瑞士監管方面不同的適用規則(比如向社會公眾進行進一步公開信息披露)。此舉表面上是受監管政策限制,背后則更多是源于對美國硅谷銀行倒閉余波沖擊的擔憂,以及對瑞士信貸經營策略的信心不足。考慮到沙特國家銀行及其他股東出于風險規避的謹慎顧慮和不支持表態,于2022年底剛剛募資完成的瑞士信貸在短期內預計很難再通過第二次募資進行補血,失去了最后的自救機會。

瑞士信貸危機的發展前景

當前,國際宏觀形勢仍不穩定,發達經濟體緊縮政策累積效應不斷顯現。作為全球金融業新的“黑天鵝”,瑞士信貸危機對歐洲金融市場及其風險向全球傳導帶來新的不確定性。

瑞士央行與金融監管部門聯合出手救助,從短期緩解市場恐慌情緒。一是此次瑞士信貸銀行事件不同于美國硅谷銀行。盡管瑞士信貸CDS處于高位并且股價暴跌,但是暫未出現美國硅谷銀行的擠兌潮。同時,由于瑞士信貸的問題性投行業務只占其業務的一部分,其資產結構和流動性預留了一定緩沖,故而面對危機沖擊,影響是局部可控的。二是瑞士信貸銀行獲得瑞士央行大量流動性支持,有助于緩解市場恐慌情緒。2023年3月15日,瑞士央行及瑞士金融監管機構發表聯合聲明稱,瑞士信貸滿足對系統重要性銀行施加的資本和流動性要求,并表示在必要的時候為瑞士信貸提供流動資金,為其增強流動性。三是瑞士金融監管部門迅速推動瑞銀集團收購瑞士信貸,進一步穩定市場局勢。2023年3月19日,為了挽回市場對瑞士信貸的信心,避免全球金融市場產生連鎖反應,瑞士金融監管部門推動瑞銀集團以30億瑞郎正式收購瑞士信貸。上述舉措可視為向市場釋放瑞士信貸作為全球系統重要性銀行“大而不能倒”而非“大而不能救”的正面預期,通過把此次事件遏制在可控范圍,扭轉市場不斷下滑的信心,能夠在一定程度修復市場對瑞士信貸的負面擔憂。3月20日,美聯儲聯手五大央行注入流動性,緩解全球市場緊張形勢。因此,在樂觀情形下,此次瑞士信貸事件僅會對全球金融市場造成暫時性沖擊。

如果長期困擾瑞士信貸的經營問題不能得到及時糾正,未來仍有可能導致危機風險外溢擴散。長期困擾瑞士信貸的經營管理層面的失誤,是導致此次危機事件的根源。隨著瑞銀集團收購計劃推進,倘若瑞士信貸在瑞銀集團的領導下能夠在未來及時調整經營策略,還是有可能止住頹勢,進而修復信用、前期負面輿情以及市場預期。然而,一旦經營問題無法得到及時糾正,此次危機仍有可能進一步發酵,導致風險外溢至其他金融機構,很容易造成市場恐慌,在悲觀情形下甚至出現“雷曼時刻”,點燃系統性金融危機,最終導致全球金融機構震蕩的連鎖反應。

未來是否會倒逼美聯儲與歐央行利率政策轉向,仍需進一步關注。歐美央行利率政策重大調整引發市場環境突變,以致部分銀行難以有效應對,是導致此次危機的重要因素。出于硅谷銀行倒閉的余波顧慮,以及此次瑞士信貸危機事件的擔憂,為了防范歐美銀行體系的薄弱環節“由點及面”,以及風險由單家銀行向整個行業和市場蔓延,有可能倒逼美聯儲和歐央行在后續調整利率政策,甚至在必要時放緩加息進程或下調加息幅度,以期緩解市場緊張局勢,推動金融市場流動性逐步放松,進而修復前期證券投資的估值虧損部分,改善全球銀行業經營環境,保障金融穩定。當然,這仍需在未來保持進一步關注。

對中國銀行業的啟示

百年老店瑞士信貸陷入危機,其教訓值得全球銀行業借鑒。當前,全球金融市場依然動蕩,中國銀行面臨挑戰,亟需因時而變,優化發展戰略,強化自身能力建設。

業務布局要更有彈性。瑞士信貸的業務與資本市場高度相關,投行、資產管理、財富管理業務的收入占比超過80%,一旦金融市場出現大幅波動和持續衰退,就將導致銀行面臨困境。一般而言,資本市場相關業務與傳統商業銀行業務具有不同的收入特點,例如,利率上升時傳統商行業務受益于息差擴大,而資本市場業務則可能受損于金融資產價格下降、承銷業務低迷。因此,面臨動蕩的全球金融市場,中國銀行業,特別是大型商業銀行應構建更有彈性的業務布局。在堅持戰略重點和傳統優勢的基礎上,優化傳統商業銀行和資本市場相關業務的比例關系,減少由于利率變動等因素帶來的業務沖擊。在傳統商業銀行業務內部,保持對公業務和零售業務的適宜比例;在資本市場相關業務內部,保持投行業務和財富與資產管理業務的適宜比例。此外,在國際化發展方面,根據銀行自身特點,前瞻性地、有針對性地調整海外業務布局,覆蓋發達國家、國際金融中心及具有較大增長潛力的新興市場,跟隨國內客戶“走出去”延伸服務,同時平衡收入的區域分布。

資產負債管理要更有前瞻性。瑞士信貸對于歐美主要國家貨幣政策調整進程沒有全面、及時的判斷和調整,導致在利率上行時承受巨大的損失;同時,面對存款的持續流失,缺乏有效的應對措施,導致流動性風險持續加大。近幾年,我國國內流動性相對充裕,市場利率持續下降,銀行業的資產負債管理模式已普遍適應這一趨勢。當前,全球金融市場走勢依然不明朗,中國銀行業必須高度關注各國貨幣政策走向,以及國內外利率走勢,保持對市場因子變化的敏感性,動態監測資產負債錯配風險,充分運用壓力測試等手段檢視錯配風險,及時調整資產負債結構,在錯配風險與收益目標之間動態合理地取得平衡。同時,堅持“存款立行”理念,高度關注核心存款的變化趨勢,做好情景模擬,前瞻性地制定相關策略,采取多元化的方式保持存款穩定。

經營文化要更加穩健合規。瑞士信貸近幾年負面新聞纏身,作為“問題銀行”成為監管的焦點,公眾和客戶對其信心不足。一旦金融市場波動,銀行體系面臨沖擊,瑞士信貸必然率先成為風險波及的對象。當前,中國銀行業發展穩健,但部分銀行仍存在較為嚴重的合規經營問題。2022年,銀保監會及其派出機構對銀行業共開出罰單2415張,涉及處罰機構2168家,罰沒總金額16.16億元。中國銀行業要大力倡導合規創造價值理念,從上到下深入推進合規文化,消除打金融監管“擦邊球”的不良思想動機,樹立良好的公眾形象,增強社會公信力。引導員工從被動合規轉向主動合規,培養員工良好的職業操守;以問題為導向,針對信貸、柜面、同業、理財等業務,深層次剖析風險成因,提出風險管控策略與方法,為銀行業穩健發展提供重要支撐和堅實保障。

成本控制要更加穩妥高效。由于重點從事資本市場相關業務,瑞士信貸的成本收入比處于較高水平,且存在支出剛性,難以成為銀行營收下降的緩沖。相對而言,中國銀行業成本處于較低水平,2022年商業銀行的成本收入比為33.97%。未來,中國銀行業要進一步強化成本管理,保持成本收入比穩定。加快數字化轉型,充分利用大數據、人工智能、區塊鏈等技術改善成本效率。

高度關注股東訴求,強化與股東的互信關系。股東的支持是銀行穩健經營的重要保障。中國銀行業應始終堅持為股東創造價值的理念,高度重視股東利益訴求,使投資者能夠切實分享銀行良好經營的紅利。同時,加強與股東,特別是大股東的信息交流,使其充分理解和認可銀行的企業文化、發展戰略、業務模式和經營成果,建立良好的互信關系,以長遠合作利益為基礎,共同應對金融市場的波動。

(作者單位:中國銀行研究院)

責任編輯:董 治

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31