消費稅征稅環節后移影響我國區域間財政公平的量化研究

2023-04-19 01:18:08姚鳳民陳彩虹

地方財政研究 2023年12期

陳 淼 姚鳳民 陳彩虹

(廣東財經大學,廣州 510320)

內容提要:本文以消費稅改革“后移征稅環節”和央地分成“定增量調基數”兩大舉措為基準方案,從收入效應和替代效應兩個維度深入分析消費稅改革對地區間財政公平的影響。研究發現:后移征稅環節會從整體上提高我國消費稅收入,但也存在替代效應,應稅消費品生產和自然資源大省會出現消費稅收入下降;后移征稅環節能緩解省級收支矛盾的壓力,但不同的央地分成比例會影響省級財力分配均衡。因此,在穩步推行消費稅后移征稅環節的改革前提下,根據不同的政策目標,可考慮分區域推行不同的央地分成計劃。

一、引言與文獻綜述

在高質量發展中促進共同富裕已成為“十四五”期間我國社會與經濟的發展目標。稅制改革上,消費稅響應了這一新時期經濟發展的主題。2019 年國務院出臺的《實施更大規模減稅降費后調整中央與地方收入劃分改革推進方案》(國發〔2019〕21 號,以下簡稱“消費稅改革《方案》”)中提出,要后移消費稅征收環節并穩步下劃給地方,同時明確了對消費稅收入實行“定基數調增量”的央地分享辦法。此次消費稅改革舉措涉及中央與地方以及地方政府間財政利益關系的重新調整(馬萬里和俞露,2020;唐明和盧睿,2020;楊曉妹等,2020),還會影響地方政府財政分配關系和格局(許文,2020;趙術高,2019)。目前,已有研究發現消費稅改革在彌補地方財政收支缺口、縮小人均財政收入差異、促進區域間財政均衡發展和增加省級區域財政收入等方面均有積極影響(崔惠玉和王寶珠2022;李升,2022;唐明和凌惠馨,2022);除此之外,消費稅改革還有利于提高消費稅稅收收入、引導居民合理消費,有利于應稅消費品的生產調節等政策作用(蘇國燦等,2016;王爽等,2020;楊志勇,2020)。可見,推進消費稅改革對于落實新時代“共同富裕”的經濟發展目標具有重要的現實意義。

雖然利用消費稅改革促進政府間財政均衡已成為國內稅制改革共識之一,但消費稅改革舉措中“征稅環節后移”、實行“定基數調增量”的央地分享辦法等具體政策落實對政府間財政均衡的影響仍存在爭論。部分學者認為,消費稅征稅環節后移不僅能降低地方財政收入壓力(茅孝軍,2020),也能有效縮小區域間財力分配差異(馬萬里和俞露,2020)。還有一些學者從受益公平的角度支持消費稅全部下劃地方(馮俏彬,2017;洪小東,2018;李建軍,2020;馬萬里和俞露,2020;謝貞發等,2020;馬蔡琛等,2023)。也有學者表示質疑,認為此舉會損害地方消費稅稅基、增加稅收征管成本和消費者稅收負擔,進而加劇區域間稅源差距,加大區域間財力差異,造成財政資源分配不均(梁發芾,2019;劉磊和丁允博,2020;張富強和賴夢珠,2020)。

本文在已有文獻的基礎上試圖從以下三個方面進行補充:(1)根據“消費稅改革《方案》”精神及我國消費稅收入現狀,比對增量稅收劃入地方、消費稅收入按一定比例在中央與地方間進行劃分兩種改革舉措對區域間財政均衡的影響;(2)測算征稅環節后移對地方政府財政收支缺口的影響,并與收入劃分舉措相結合評估其對區域間財力均衡的影響;(3)利用財政收支變異系數和泰爾指數分別對消費稅改革兩大舉措對省級財政收支均衡及區域間財力分配公平的影響進行評估。

二、后移征收環節與調整收入劃分對省級財政收入的影響機制

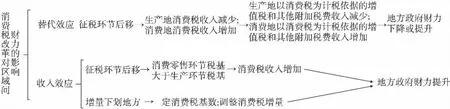

我國消費稅“征稅環節后移+增量收入下劃地方”的改革模式分別通過收入效應和替代效應影響央地間和地區間財力均衡(如圖1 所示)。

圖1 “消費稅改革《方案》”影響區域間財政收入的機理

1.消費稅改革對地區間財力均衡的收入效應

在消費稅制不做調整的情況下①從《中華人民共和國消費稅法(征求意見稿)》可以看到,消費稅立法在總體上采取了制度平移和稅負平移的做法,預計短期內我國消費稅稅制將不會有大的調整。,消費稅征稅環節后移至零售環節,會使得消費稅應稅稅基大于改革前在生產環節征稅稅基,進而使得消費稅收入增加;與此同時改革后消費稅收入的增量將下劃地方,會使消費稅零售環節稅基較大的行政區域財政收入有所增長。可見,消費稅改革會給地方財政帶來收入效應。

2.消費稅改革對地區財政的替代效應

征稅環節后移會導致區域間消費稅收入的調整。消費稅應稅商品的生產地和消費地之間的財政收入,會通過消費稅和以消費稅作為稅基的增值稅①由于消費稅屬于價內稅,在計算增值稅時,消費稅的應稅商品會比非消費稅應稅商品有更大的增值稅稅基。,以及以消費稅和增值稅為稅基的教育附加②根據國發〔1984〕174 號文(2011 年 1 月 8 日修訂)第三條,教育費附加指的是教育費和地方教育費附加。以各單位和個人實際繳納的增值稅、消費稅的稅額為計征依據,分別與增值稅、消費稅同時繳納。和城建稅③根據《中華人民共和國城市維護建設稅暫行條例》(2011 年1 月8日修訂)第三條,城市維護建設稅,以納稅人實際繳納的消費稅、增值稅稅額為計稅依據,分別與消費稅、增值稅同時繳納。等稅費相對變化,形成地方財政的替代效應。

在收入效應和替代效應的共同作用下,“消費稅改革《方案》”將會引發地方財政收入變化,進而影響地方財政收支均衡和地方政府間財力分配公平。因此,“消費稅改革《方案》”的本質是區域間財力分配的動態調整過程(唐明和凌惠馨,2022),其最終到底如何影響地方財政收支均衡和地方間財力分配公平,還需綜合評估和分析消費稅改革舉措下各地區間附加稅費等稅收收入變化的影響。由此推論,此輪消費稅改革已經不再是單純的稅制改革,因其將會導致地方間財力調整,涉及區域間財政公平。因此,此次消費稅改革將是我國稅收制度與財稅體制之間的聯動改革。

三、后移征收環節與調整收入劃分政策舉措影響的測算方法簡介

(一)消費稅稅收收入估算方法

我國消費稅實行列舉征稅制④我國消費稅除了列舉制征稅的特點外,還有價內稅和按照商品流轉環節征稅等兩大特點。現行消費稅中除高檔小汽車和金銀鉑鉆在零售環節加征消費稅外,其他稅目均在生產或批發環節征稅;另外,卷煙則是在生產和批發環節均征收消費稅的應稅商品。,目前已對煙、酒、煙花爆竹、高檔化妝品、成品油、貴重首飾及珠寶玉石、高爾夫球及球具、高檔手表、游艇、木制一次性筷子、實木地板、摩托車、小汽車、電池和涂料等15 種商品征收消費稅。根據《中國稅務統計年鑒》(2021年)統計:卷煙、小汽車和成品油三大商品的消費稅收入占當年消費稅收入近九成,因此,本文將以這三大類商品的消費稅收入⑤Shah(1994)較早地提出煙酒、燃油的消費稅收入最適用于財政央地分成。作為各地區消費稅收入估算依據,以生產地原則估算值作為消費稅征稅環節調整前的參照值,消費地原則估算值作為征稅環節調整后的參照值,通過兩大原則下的估值分列,對比后移征收環節消費稅收入差異⑥具體測算思路和方法與蔣云赟(2018)、李建軍(2020)一致。。生產地原則和消費地原則下的消費稅收入測算思路和方法一致。

1.卷煙

我國卷煙消費稅采取復合計征方式,需要分別估算從量與從價兩部分的稅額。當征稅環節后移至零售環節,即在消費地原則下,將各省煙草專賣局卷煙的銷售支數乘上從量稅率可得到從量部分稅額。在計算從價部分稅額時,可將扣除從量計征部分稅額的全國卷煙消費稅收入,按各省份煙草專賣局的卷煙銷售額占全國煙草專賣局的卷煙銷售額的比例進行分配得到。全國卷煙消費稅收入數據來源于《中國稅務年鑒》(2021),卷煙銷售額和銷售量從《中國煙草年鑒》(2021)得到。估算公式如下:

消費地原則下各省份卷煙消費稅收入估算:

從量部分稅額:

從價部分稅額:

生產地原則下各省份卷煙消費收入估算:

從量部分稅額:

從價部分稅額:

2.成品油

當前成品油消費稅實行的是生產、批發、零售的多環節征管制度(白彥峰等,2014),考慮到成品油征收消費稅稅目列舉繁雜①成品油消費稅,是指消費者在消費汽油、柴油、石腦油、溶劑油、航空煤油、潤滑油、燃料油等七種成品油時交納的消費稅,其中航空煤油暫緩征收消費稅。,僅參照《中國能源統計年鑒》以各省份的常用的汽油、柴油及燃料油為例說明成品油消費稅估算規則。其中,汽油、柴油和燃料油的消耗量和生產量數據來源于《中國能源統計年鑒》(2021),估算公式如下:

3.小汽車

除了超豪華小汽車以外,我國以氣缸容量劃分汽車消費稅稅率級次。本文根據《中國汽車市場年鑒》(2021)提供的各年各排量汽車的生產和注冊數據,分別以各地區汽車的注冊量和汽車工業產值在全國的占比來估算消費地、生產地原則下汽車消費稅收入。估算公式如下:

生產地原則下各省份小汽車消費稅收入估算:

兩兩對比上述(1)—(8)式可發現:生產地原則下,應稅商品的產量是影響各地消費稅收入的主要因素;而消費地原則下,應稅商品的消費量是影響各地消費稅收入的重要因素。進而可以推知,在生產地原則下,生產應稅商品的廠商越多,則當地的消費稅收入越高;在消費地原則下,消費應稅商品的消費者越多,則當地的消費稅收入越高。

4.總的消費稅收入估計值

將上述分別按生產地和消費地兩個原則估計消費稅加總得出生產地原則和消費地原則下的消費稅收入估計值。其中,生產地原則下的消費稅估值將作為消費稅征稅環節后移前(改革前)的消費稅收入的參照依據。為保證該估值方法的可靠性,本文將生產地原則下消費稅收入估值同實際值②消費稅收入實際值取自歷年《中國稅務統計年鑒》。進行了比較,如圖2 所示,大部分省份生產環節的消費稅收入估計值與實際值的差距較小。天津、上海、云南是實際值大于估計值,遼寧和山東是估計值大于實際值。這是因為上海和云南是煙草大省(市),消費稅估計值未包含卷煙批發環節的消費稅收入,使得實際值大于估計值;而天津港則承擔了我國55%以上進口小汽車入關任務,估計值則是平滑了這一影響,導致了估值低于實際值;遼寧、山東兩省是成品油生產大省,兩地煉油廠產能占據全國半壁江山, 但地煉企業納稅不夠規范, 加之成品油消費稅可從多種方式獲得抵扣,致使估值高于實際值(蔣云等,2018)。綜上,本文估測方法較為科學,據此估測的生產地原則和消費地原則下的消費稅收入有效可靠。

圖2 生產地原則下各地區人均消費稅估計值與實際值的比較

(二)消費稅收入劃分方案和估算基期選擇

為更好地評估消費稅改革“定基數調增量”兩大舉措對省級財政收支均衡和省級財政間財力分配公平的影響,本文參照現行增值稅央地分成制度,分別考察了按比例劃分和增量分享兩種劃分方式對區域財政均衡的影響。其中,比例劃分方式分別參照增值稅“五五分成”①據國發〔2016〕26 號文件精神,增值稅央地分享采用五五分成只是為了適應國地稅合并、營改增等一系列稅制改革的過渡性分成安排。因此,也可以推斷在消費稅改革中的過渡性分成政策也極有可能是五五分成。;增量分享方式以2020 年各省份消費稅收入的80%為基數,上解中央政府,各省份消費稅收入超過該基數部分劃歸地方(楊曉妹等,2020)。

本文選取2020 年為估算基期,因為新冠病毒感染始于2020 年,受國內疫情封控政策影響,我國消費稅收入出現了負增長②見國家財政部《2020 年財政收支情況》http://gks.mof.gov.cn/tongjishuju/202101/t20210128_365052 2.htm.,而各地財政支出也因不同程度的封控出現了大幅增長。如在此極端情況下,消費稅改革政策仍能體現提高地方財政收入,兼顧區域間財力分配公平的政策功效,則可推知在經濟平穩運行或上升復蘇周期趨勢下亦然。

四、消費稅改革兩大舉措對各省份財政收入的影響估測

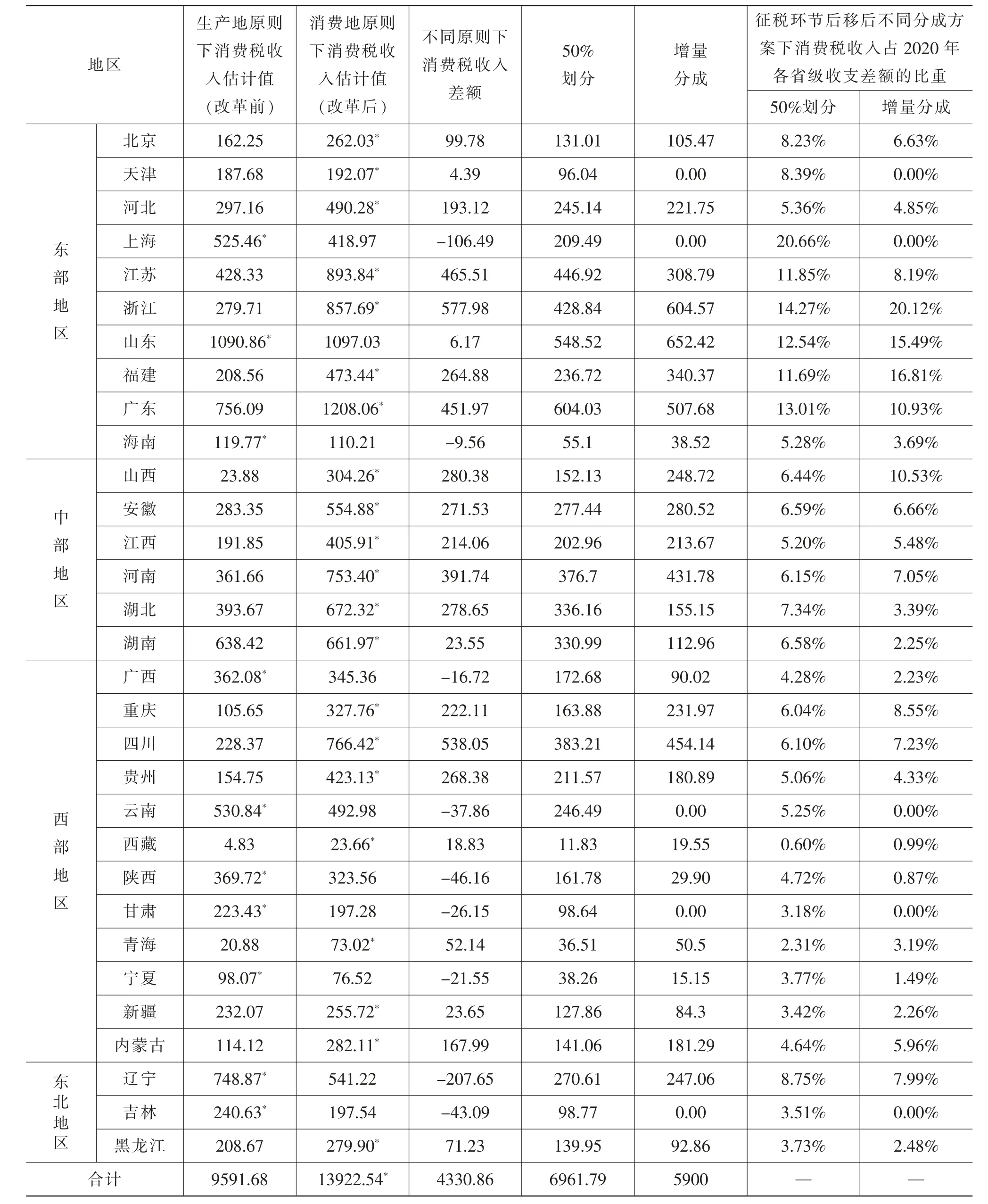

根據前文中關于生產環節和消費環節消費稅收入估算的方法,有關消費稅改革前后以及不同收入分配方案的估測結果如表1 所示。第二列為消費稅改革前各省份消費稅收入估計值,第三列為征稅環節后移、消費稅改革后各省(區、市)消費稅收入估計值,第四列為改革前后各省(區、市)消費稅收入的變化,第五、六、七、八列分別表示在不同央地分成方案的情況下,省級財政的留存情況及改革后消費稅收入占地方財政收支差額的比重。

表1 消費稅改革兩大舉措對各地區省級消費稅稅收收入的影響單位:億元

(一)消費稅改革兩大舉措對省級財政的收入效應

如表1 最后一行所示,消費稅征稅環節后移的改革舉措將帶來國家財政收入效應。消費稅征稅環節后移改革將推高我國總體消費稅稅收收入,改革后消費稅收入將增加約4330.86 億元。若考慮加上其他以消費稅作為稅基的增值稅、地方稅費及附加的稅收增長,消費稅改革征稅環節后移對國家財政和省級財政的收入效應則更為顯著。

(二)消費稅改革兩大舉措對省級財政的替代效應

消費稅征稅環節后移的改革舉措將帶來各省財政收入的替代效應。從省級財政收入層面看,遼寧、吉林、上海、海南、廣西、云南、陜西、甘肅、寧夏等9個省(區、市)的消費稅稅收收入有所下降。其中,廣西、云南、甘肅、陜西、寧夏等地的收入減少是由于該地區屬于消費稅應稅消費品的生產大省或資源大省,有較為豐富的成品油和有色金屬,若將消費稅征稅環節后移至零售環節會降低這些地區的消費稅收入;同時,后移征稅環節產生的替代效應還會受到地方人口數量的約束,遼寧、吉林、陜西、甘肅在2020年—2022 年間常住人口增量均為負數,屬于人口凈流出地區,在消費稅征稅環節后移后,地方消費稅收入出現了下降。另外,上海作為改革后唯一一個出現消費稅收入下降的東部經濟發達地區,也是受到消費稅改革替代效應的影響。由于上海是汽車制造、進口和卷煙生產批發、進口等重要基地,但限于常住人口規模多年增長緩慢、長三角其他各地區財富分享效應較大等因素,消費稅征稅環節后移后的地方消費稅收入也出現減少。

(三)消費稅改革兩大舉措對地方財政收支均衡的彌補效應

綜上所述,全國范圍內,消費稅征稅改革能提高省級財政收入中消費稅收入,具有更強的收入效應,這還意味著消費稅改革影響省級財政收支平衡,產生彌補效應。2020 年我國地方財政收支赤字9800億元。若將后移消費稅征稅環節的消費稅收入全部劃歸地方,將為地方財政帶來約13922.56 億元的財政收入(見表1),甚至能在2020 年實現地方財政盈余4122.56 億元。可見后移消費稅征稅環節能充分發揮財政收入籌集功能,更有利于涵養地方稅源,彌補地方財政收支缺口。表1 第6—第7 列列出了后移消費稅征稅環節改革舉措后,在不同的央地分成比例下,省級消費稅收入變化對收支差額的影響。在五五分成和增量分享兩種不同方案下,各地省級收支差額都出現了不同程度的緩解。其中,五五分成對2020 年各地省級收支差額的彌補效應更強。

綜上所述,消費稅改革主要通過收入效應和替代效應影響省級地方財政收入,但具體的收入效應和替代效應卻存在區域異質性;雖然消費稅改革能夠顯著提升省級財政收入,但其對各地省級財政收支均衡的彌補效應亦存在區域異質性。

五、消費稅改革兩大舉措影響省級財政收支均衡和區域間財力公平的估測

由于消費稅改革對省級財政收支的影響存在區域異質性,采用財政收支變異系數①變異系數是用于衡量數據相對變異程度的一種統計量。它是標準差與均值之比,通常以百分比形式表示。變異系數可以幫助比較不同數據集或變量之間的離散程度。財政收支變異系數則是利用了變異系數的統計特點,用于衡量財政收支平衡的統計變量(李錚,鄧曉蘭,金博涵,2017;胡尊國,顧金鑫,陳穎,2022;焦長權,王偉進,2023)。和財政收支泰爾指數②泰爾指數的取值范圍從0 到1,其中0 表示完全平等,1 表示完全不平等。較低的泰爾指數表示更平衡的分配,而較高的泰爾指數表示更不平衡的分配。財政收支泰爾指數可以幫助評估財政收入和支出在不同部門、地區或時間段之間的分配不均衡情況(洪源、楊司鍵等,2014;田發、周琛影,2013)。來分別評估消費稅改革對各省級財政收支平衡和區域間財力公平的影響。其中,財政收支變異系數反映消費稅改革后對地區財政收支的彌補作用,直接體現政策變化對數據的影響;財政收支泰爾指數常用于區域間財力公平評價,能直觀體現消費稅改革對區域間財力公平的影響。

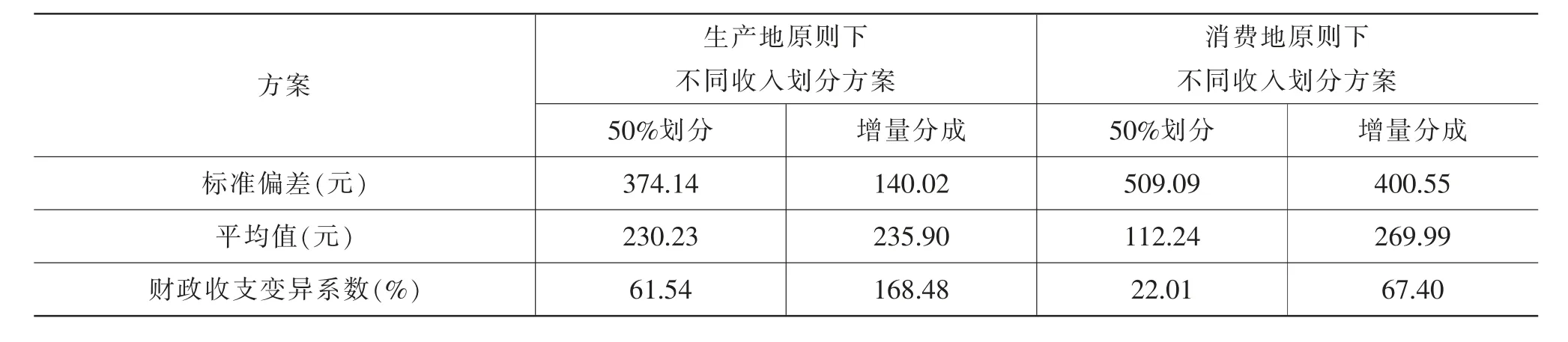

(一)財政收支變異系數

財政收支變異系數計算公式為:

其中,SD 表示標準偏差,MN 表示平均值,CV表示變異系數。如果財政收支變異系數較小,意味著財政收入和支出的波動相對較小,財政狀況較為穩定。相反,如果財政收支變異系數較大,則表明財政收入和支出的波動較大,財政狀況相對不穩定。消費稅改革后不同收入分配方案影響省級財政間均衡的變異系數見表2,其中,生產地原則和消費地原則分別表示消費稅改革前后的財政收支變異系數。如表2 所示,消費稅改革后的財政收支變異系數顯著小于改革前的變異系數,這說明消費稅征稅環節后移更有利于縮小地區間的消費稅收入差距,促進了省級財政收支均衡和穩定;同時,五五分成的財政收支變異系數較增量分成的變異系數更小,可見,五五分成比增量分成的央地分成方案更有利于維持省級財政收支均衡和財政穩定。

表2 不同收入劃分方案下的變異系數

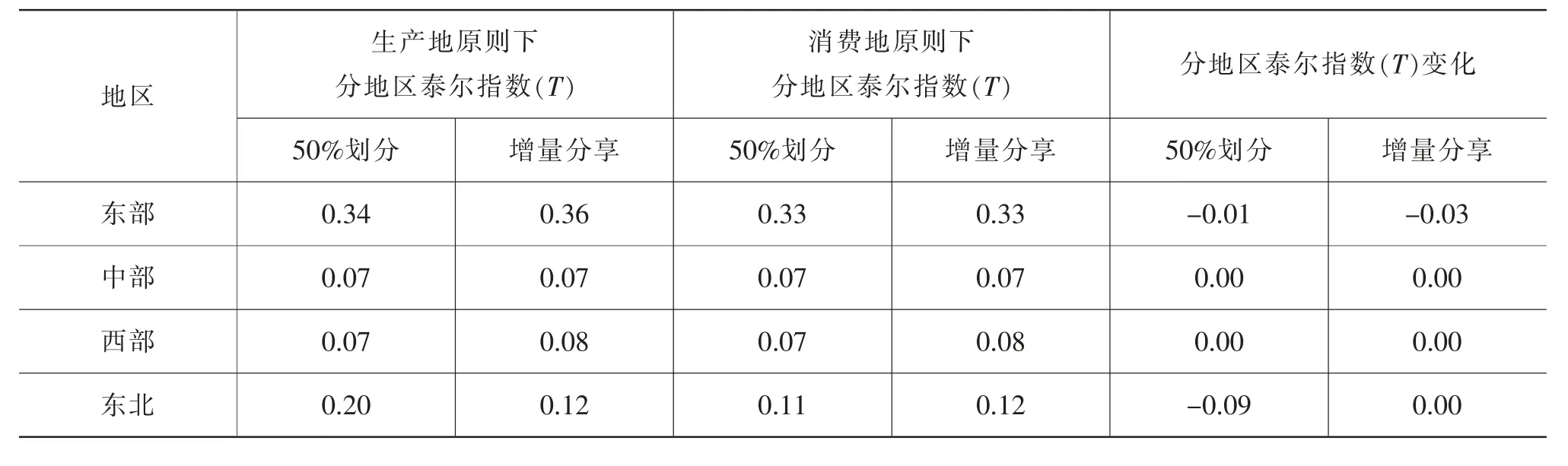

(二)財政收支泰爾指數

其中,T 為泰爾指數,Ii為各省份人均消費稅收入,I 為全國消費稅總收入,Pi為某一省份的人口數量,P 為全國人口數量。T 值越小,則地區間人均消費稅收入造成的財力分配差異越小,即區域間財力分配公平。為了進一步考量不同央地間分成方案對各省級財力分配公平的影響,進一步計算了東部、中部、西部和東北在不同收入分配方案下的泰爾指數(見表3),其中,生產地原則和消費地原則分別表示消費稅改革前后。如表3 所示,后移消費稅征稅環節后,50%劃分下財政收支泰爾指數變化由大到小依次為東北地區>東部地區>西部地區=中部地區。其中,中西部地區在消費稅改革前后及不同分成方案下的泰爾指數不變,這說明征稅環節后移不會影響中西部地區各省間財力分配公平;后移消費稅征稅環節后,東北地區的泰爾指數下降(50%劃分下為0.09)最多,東部地區次之(增量分享下為0.03)。這說明消費稅改革有利于促進東北和東部地區省級財政間的財力分配公平。若消費稅改革采取先試點后推廣的漸進式舉措,可以采取先中西部、再東部、最后東北的改革方式。

表3 不同收入劃分方案下分地區泰爾指數

六、研究結論及建議

(一)結論

“消費稅改革《方案》”明確了消費稅改革“后移征稅環節”和央地分成“定增量調基數”的兩大舉措。從經濟學的角度來看,消費稅改革的兩大舉措會產生收入效應和替代效應,而其最終對地方政府財政收支平衡及區域間財力分配公平的影響則取決于收入與替代效應間的對比,本文分析了消費稅兩大改革舉措對省級財政的收入效應和替代效應。研究發現:后移征稅環節會從整體上提高我國消費稅收入;但受我國現行消費稅列舉式稅制特點的約束,后移征稅環節也存在替代效應,應稅消費品生產和自然資源大省會出現消費稅收入下降;消費稅兩大改革舉措整體上會對省級財政收支平衡產生彌補效應,能緩解省級財政收支壓力。

本文還分別設計了比例分成和增量分享的央地收入分享方案,進一步研究不同分成方案對省級收支缺口的彌補效應,及該種彌補效應對省級財政均衡的影響程度和區域間財力公平的影響。研究結果發現,后移征稅環節后,比例分成較增量分享的央地分成方案更具有財政缺口彌補效應。通過對改革前后財政收支變異系數的對比發現,消費稅改革兩大舉措縮小了省級財政缺口,有利于省級財政收支的穩定。通過對改革前后財政收支泰爾指數的考察發現,我國東部、中部、西部、東北地區不同地區內省級的財力分配公平差異較大,消費稅改革對促進東北和東部地區內的省級間財力分配公平更顯著,對中部、西部地區的省際財力分配公平沒有影響。

(二)完善我國消費稅改革的政策建議

“后移消費稅征稅環節”和“定增量調基數”兩大舉措共同影響地方政府間利益格局。前者會導致省級區域間消費稅收入變化,后者則會使得消費稅收入與地方財政收益掛鉤。總的來看,消費稅改革起到了提高地方財政收入,促進區域財政均衡的作用,為推動我國“十四五”時期共同富裕的經濟發展目標提供了制度保障。今后深化我國消費稅改革還需要注意以下問題:

第一,以黨的二十大精神為指引,“十四五”期間經濟發展目標為導向,審慎選擇消費稅收入央地分享方式。從疏解地方財政困境的角度來看,“五五”比例分成的央地分成方式最優。如要兼顧中央財政收入穩定性可選擇先增量分享,后比例分成的漸進式改革舉措。同時,可以采取區域試點、漸進式推進改革的方式,先中部、西部,再東部,后東北地區,避免“政策一刀切”可能帶來的省級財政缺口擴大及財力分配不均等問題。

第二,以實現“共同富裕”為目標,建立合理的消費稅收入調節機制。如前文所述,囿于我國消費稅稅制實行列舉制,消費稅改革勢必會導致應稅消費品產地出現稅收流失的現象,短期內個別省份出現地方財政缺口擴大的情況。因此,消費稅改革應堅持漸進式的改革思路。

第三,消費稅改革應在保障中央財政穩定的前提下逐步推行。只有中央財政穩定,才能充分發揮我國財政“抽強補缺”的政策優勢。中央政府可從消費稅上解收入中建立消費稅改革調節基金,以此保障和推進消費稅的深化改革。一方面通過轉移支付的方式,及時制止因消費稅改革造成的短期內地方財政缺口迅速惡化趨勢;另一方面通過定向轉移支付、專項轉移支付等其他財政手段,彌補消費稅改革期間因區域稅基侵蝕、稅收流失造成的區域財力流失,緩解消費稅改革初期產生地區間財政競爭和利益矛盾。