利率市場化對企業(yè)創(chuàng)新行為的激勵效應(yīng)研究

——基于滬深A(yù)股上市企業(yè)的實證分析

2023-04-08 06:13:44張志彬孫浩軒

商學(xué)研究 2023年4期

張志彬,孫浩軒

(湖南科技大學(xué) 商學(xué)院,湖南 湘潭 411201)

一、引言

有效的利率定價機制能夠反映一國經(jīng)濟的周期性變化與各經(jīng)濟主體的資金需求,也能夠作為貨幣政策的中間變量傳達(dá)央行的政策意圖[1]。為了調(diào)節(jié)經(jīng)濟運行,我國在特定時期實施利率管制,但也扭曲了金融資源的供求關(guān)系。一方面,信貸“福利”部門能夠以較低利率獲得超出均衡水平的信貸規(guī)模,助長了企業(yè)低效的規(guī)模擴張行為,降低了信貸利用效率;另一方面,信貸“歧視”部門無法獲得信貸支持以提高生產(chǎn)效率,造成社會生產(chǎn)低效率的路徑依賴[2]。隨著經(jīng)濟從高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,創(chuàng)新成為引領(lǐng)發(fā)展的第一動力。而信貸“福利”部門與“歧視”部門之間信貸的可得性和價格差異直接影響到企業(yè)的創(chuàng)新成本,限制了市場主體參與創(chuàng)新活動的積極性。市場化的利率有利于充分發(fā)揮市場在資源配置中的決定性作用,完善宏觀經(jīng)濟政策傳導(dǎo)機制,實現(xiàn)虛擬經(jīng)濟為實體經(jīng)濟服務(wù)的目的[3]。為此,1996年后,我國逐步放開利率管制,并于2019年完成LPR改革,以市場化的LPR作為市場基準(zhǔn)利率,由市場主體根據(jù)供求關(guān)系自主決定利率。

與本文相關(guān)的文獻(xiàn)包括利率市場化對商業(yè)銀行經(jīng)營、企業(yè)融資及企業(yè)創(chuàng)新的影響。利率市場化改革降低了商業(yè)銀行存貸款利差,并進(jìn)一步影響商業(yè)銀行的經(jīng)營風(fēng)險、盈利能力、業(yè)務(wù)結(jié)構(gòu)及運行效率。徐斌和鄭垂勇[4]基于16家上市商業(yè)銀行的經(jīng)驗證據(jù),證實了利差收窄加劇了商業(yè)銀行的競爭,進(jìn)而顯著影響商業(yè)銀行的盈利能力,尤其是五大國有商業(yè)銀行外的其他股份制商業(yè)銀行。巴曙松等[5]、王東靜和張祥建[6]認(rèn)為利率市場化改革后,提高價格發(fā)現(xiàn)能力是金融機構(gòu)獲得競爭優(yōu)勢的關(guān)鍵,由此商業(yè)銀行才有足夠的動機開發(fā)新的資產(chǎn)負(fù)債管理系統(tǒng)和風(fēng)險管理系統(tǒng),并將核心業(yè)務(wù)轉(zhuǎn)向更為專業(yè)化的表外業(yè)務(wù)與零售業(yè)務(wù),從而提高銀行系統(tǒng)的效率。

利率市場化改革對商業(yè)銀行的影響最終會反映到實體部門。現(xiàn)有研究認(rèn)為,利率市場化改革賦予金融機構(gòu)更大的定價權(quán),有助于金融機構(gòu)與企業(yè)實現(xiàn)風(fēng)險共擔(dān),增加企業(yè)風(fēng)險項目的信貸可得性,改善企業(yè)的融資結(jié)構(gòu)。Laeven[7]采用發(fā)展中國家的企業(yè)數(shù)據(jù),證明了利率市場化改革對中小企業(yè)融資有顯著正向影響,但并不利于大型企業(yè)的融資。宣揚等[8]、張偉華等[3]研究發(fā)現(xiàn)高風(fēng)險企業(yè)能通過支付更高的融資成本來獲得信貸支持,低風(fēng)險企業(yè)則能將融資成本降至與風(fēng)險相匹配的程度,從而提升企業(yè)價值。同時,利率市場化改革對企業(yè)資本結(jié)構(gòu)也有顯著影響。利率市場化改革使金融資源定價更加市場化,有利于企業(yè)在市場競爭中根據(jù)價格信號調(diào)整融資方式,并最終趨向于最優(yōu)資本結(jié)構(gòu)。Love[9]實證檢驗了利率市場化有助于改善企業(yè)信貸結(jié)構(gòu),表現(xiàn)為中小企業(yè)財務(wù)杠桿上升,而大企業(yè)會有所降低。王紅建等[10]研究發(fā)現(xiàn),放松貸款管制能夠顯著抑制企業(yè)過度負(fù)債,同時還能減少企業(yè)短貸長投行為,提高現(xiàn)金流動性。

對于利率市場化能否促進(jìn)企業(yè)創(chuàng)新,學(xué)術(shù)界存在兩種截然相反的觀點。多數(shù)學(xué)者認(rèn)為,利率市場化能夠?qū)崿F(xiàn)合理的信貸定價,提高信貸“歧視”部門的信貸可得性。由于創(chuàng)新研發(fā)項目存在高風(fēng)險、長周期以及高度信息不對稱性的特點,僅靠企業(yè)內(nèi)部融資難以滿足創(chuàng)新活動的資金需求[3,6],因此穩(wěn)定的外部融資渠道能夠顯著激勵企業(yè)的創(chuàng)新行為[11]。部分學(xué)者持相反觀點,認(rèn)為利率市場化改革對企業(yè)創(chuàng)新行為存在抑制效應(yīng)。利率市場化加劇了商業(yè)銀行間的競爭,提高了商業(yè)銀行的經(jīng)營風(fēng)險[12]。為了控制信貸風(fēng)險水平,實現(xiàn)貸款風(fēng)險與收益的匹配,商業(yè)銀行會提高審批企業(yè)貸款的謹(jǐn)慎性,增加企業(yè)風(fēng)險項目貸款的利率,從而提高企業(yè)創(chuàng)新活動的融資成本[13]。

學(xué)術(shù)界關(guān)于利率市場化與企業(yè)創(chuàng)新行為關(guān)系的研究尚未形成統(tǒng)一結(jié)論,并且大多基于企業(yè)融資的角度,從信貸可得性、融資成本、資產(chǎn)負(fù)債結(jié)構(gòu)等方面尋找影響企業(yè)創(chuàng)新行為的因素,忽視了企業(yè)作為創(chuàng)新主體,其風(fēng)險承擔(dān)能力在利率市場化改革中的變化。基于此,本文以2007—2019年滬深A(yù)股上市企業(yè)為研究對象,從利率市場化改革促進(jìn)資源有效配置出發(fā),探討利率市場化改革影響企業(yè)創(chuàng)新行為的內(nèi)在邏輯。與現(xiàn)有文獻(xiàn)相比,本文的邊際貢獻(xiàn)在于:(1)從行為激勵的視角,通過采用滬深兩市A股上市公司的數(shù)據(jù)實證檢驗利率市場化改革是否對企業(yè)創(chuàng)新行為存在激勵效應(yīng);(2)在影響機制分析過程中,不僅研究利率市場化如何緩解企業(yè)的融資約束,而且還從風(fēng)險承擔(dān)角度探討利率市場化如何改變企業(yè)風(fēng)險承擔(dān)水平,進(jìn)而影響企業(yè)創(chuàng)新行為。

二、理論分析和研究假說的提出

利率市場化改革能夠改善資源配置效率,從而激勵企業(yè)創(chuàng)新行為。資源配置效率包含兩個層面的內(nèi)容:其一是貸款配置效率的提升;其二是儲蓄向投資的轉(zhuǎn)化效率的提升。首先,利率市場化改革將利率的定價權(quán)交還給各經(jīng)濟主體,使大量金融資源能夠以市場化的方式?jīng)Q定供求,并以邊際產(chǎn)出為導(dǎo)向進(jìn)行流動,從而提高貸款的配置效率,減少企業(yè)尋租行為,提高經(jīng)濟主體資金的可得性[14-16]。企業(yè)可以按照風(fēng)險匹配原則向商業(yè)銀行申請創(chuàng)新項目的貸款,有利于企業(yè)更加積極地識別具有良好前景的創(chuàng)新機會,并為正在進(jìn)行的創(chuàng)新項目提供持續(xù)性的研發(fā)資金,從而提高企業(yè)開展創(chuàng)新項目的積極性,實現(xiàn)利率市場化對企業(yè)創(chuàng)新行為的激勵效應(yīng)。

同時,利率管制的放開使商業(yè)銀行能對存貸款進(jìn)行更合理的定價,優(yōu)化家庭儲蓄向投資的轉(zhuǎn)化效率,從而減少金融“脫媒”現(xiàn)象,擴大商業(yè)銀行的貸款規(guī)模[17-18]。而商業(yè)銀行信貸供給增加,能夠有效降低高質(zhì)量經(jīng)濟主體的融資成本。一方面,高質(zhì)量企業(yè)能夠不受利率下限的約束,以符合企業(yè)風(fēng)險的低利率獲得信貸資源,有利于降低企業(yè)的創(chuàng)新成本。另一方面,信貸市場規(guī)模的擴大與風(fēng)險收益匹配程度的增加,能夠壓縮企業(yè)金融化的套利空間,從而降低企業(yè)金融化對研發(fā)資金的“擠出效應(yīng)”[18]。

基于此,本文提出假設(shè)1:利率市場化可以提高信貸可得性,降低企業(yè)創(chuàng)新投入成本,有利于激發(fā)企業(yè)的創(chuàng)新動力。

企業(yè)創(chuàng)新活動具有高投入、高風(fēng)險、長周期的特征,僅靠自身內(nèi)部融資難以滿足創(chuàng)新活動的融資需求。因此擁有穩(wěn)定的外部融資渠道,是企業(yè)創(chuàng)新項目擺脫融資約束、擴大研發(fā)投入的關(guān)鍵[11]。目前,我國企業(yè)最主要的外部融資方式仍為商業(yè)銀行信貸。但在利率管制時期,商業(yè)銀行沒有足夠的動機為具有較高信息不對稱性的創(chuàng)新項目提供信貸支持。利率市場化導(dǎo)致的商業(yè)銀行競爭加劇[2],能夠減少銀企間信息不對稱、擴充企業(yè)融資來源,為企業(yè)創(chuàng)新項目帶來穩(wěn)定的融資渠道。

首先,利率市場化改革能夠通過減少銀企間信息不對稱,緩解企業(yè)的融資約束。根據(jù)“特許權(quán)價值”假說,利率市場化使商業(yè)銀行特許經(jīng)營價值下降,導(dǎo)致商業(yè)銀行傳統(tǒng)存貸款業(yè)務(wù)的盈利能力降低[15]。出于營利性目的,商業(yè)銀行需要增強自身的服務(wù)能力與信息挖掘能力,發(fā)揮商業(yè)銀行在信息搜尋、貸款談判,以及貸款監(jiān)督方面的規(guī)模優(yōu)勢,實現(xiàn)商業(yè)銀行業(yè)務(wù)的轉(zhuǎn)型升級,從而縮小銀企間的信息不對稱[5]。而商業(yè)銀行與企業(yè)間信息不對稱的縮小,有利于緩解債權(quán)人和企業(yè)間的委托代理沖突,減少企業(yè)的逆向選擇和道德風(fēng)險。一方面,在獲得信貸前,逆向選擇和道德風(fēng)險的有效緩解能夠提升企業(yè)信貸的可得性,提高企業(yè)創(chuàng)新項目的融資規(guī)模,為企業(yè)創(chuàng)新項目創(chuàng)造良好的條件。另一方面,企業(yè)在獲得信貸后,必須接受商業(yè)銀行對創(chuàng)新項目的監(jiān)管,從而減少企業(yè)其他活動對創(chuàng)新資金的“擠出效應(yīng)”。

其次,利率市場化改革使企業(yè)創(chuàng)新項目融資渠道更加豐富,融資來源進(jìn)一步擴充,融資成本進(jìn)一步降低。在利率管制時期,部分企業(yè)無法獲得商業(yè)銀行的信貸供給,只能在非正規(guī)金融市場上融資,而非正規(guī)金融市場往往經(jīng)過多輪加息,貸款利率居高不下[17]。利率市場化改革后,商業(yè)銀行價格發(fā)現(xiàn)能力的提升能夠有效識別企業(yè)創(chuàng)新項目的風(fēng)險,并對信貸資源進(jìn)行合理的定價。企業(yè)可以通過比較不同市場的融資成本與融資期限,選擇使創(chuàng)新項目收益最大化的融資渠道,增加自己的比較優(yōu)勢、競爭優(yōu)勢,從而提高企業(yè)創(chuàng)新的積極性。

基于此,本文提出假設(shè)2:利率市場化通過降低銀行與企業(yè)之間的信息不對稱和拓展企業(yè)的融資來源,緩解企業(yè)創(chuàng)新項目的融資約束,激勵企業(yè)的創(chuàng)新行為。

企業(yè)風(fēng)險承擔(dān)水平的提高有助于激勵企業(yè)創(chuàng)新行為。根據(jù)創(chuàng)新領(lǐng)域的風(fēng)險效應(yīng)理論,企業(yè)會根據(jù)自身風(fēng)險承擔(dān)水平和企業(yè)風(fēng)險狀況制定創(chuàng)新決策。當(dāng)企業(yè)存在較大經(jīng)營壓力時,會減少創(chuàng)新等資源消耗型高風(fēng)險活動以規(guī)避風(fēng)險。而當(dāng)企業(yè)具有較高的風(fēng)險承擔(dān)水平時,能夠通過優(yōu)化資源配置,將更多的資金投入到創(chuàng)新性項目上[19]。利率市場化能夠通過改善企業(yè)內(nèi)部治理和外部信息質(zhì)量,最終提高企業(yè)風(fēng)險承擔(dān)能力,形成對企業(yè)創(chuàng)新行為的激勵。

首先,利率市場化改革通過改善企業(yè)的內(nèi)部治理,有助于解決股東與經(jīng)理人間的委托代理問題,從而提高企業(yè)的風(fēng)險承擔(dān)能力。委托代理問題是影響企業(yè)風(fēng)險承擔(dān)水平的重要因素,經(jīng)理人出于自利動機,可能會放棄有良好投資機會的長期項目,導(dǎo)致企業(yè)風(fēng)險承擔(dān)水平降低[20]。而創(chuàng)新項目具有高風(fēng)險特征,因此經(jīng)理人常常會拒絕開展創(chuàng)新項目,轉(zhuǎn)而關(guān)注能夠快速帶來回報的短期項目。利率市場化能夠有效緩解股東與經(jīng)理人間的委托代理沖突。一方面,利率市場化導(dǎo)致商業(yè)銀行競爭加劇,使商業(yè)銀行更加重視企業(yè)的信息質(zhì)量,倒逼企業(yè)會計信息質(zhì)量提升。另一方面,利率市場化減少了企業(yè)金融化程度,降低了企業(yè)的組織復(fù)雜度,完善了企業(yè)內(nèi)部激勵與監(jiān)督機制[17,21]。會計信息質(zhì)量的提升能夠緩解股東與經(jīng)理人之間的信息不對稱,而內(nèi)部激勵與監(jiān)督機制的完善,使經(jīng)理人更加重視投資凈現(xiàn)值、風(fēng)險較高的長期項目,進(jìn)而增加企業(yè)的風(fēng)險承擔(dān)水平[22]。完善的股權(quán)激勵等措施能夠使經(jīng)理人從創(chuàng)新項目中獲取更合理的回報,因此能夠有效提升經(jīng)理人的創(chuàng)新積極性,進(jìn)而激勵企業(yè)的創(chuàng)新行為。

其次,利率市場化能夠通過改善企業(yè)外部信息質(zhì)量來提高其風(fēng)險承擔(dān)水平。對企業(yè)而言,資本市場的信息不對稱使得企業(yè)在面臨經(jīng)濟政策不確定時趨于保守,風(fēng)險承擔(dān)傾向降低[22]。而隨著利率市場化的推進(jìn),利率作為資金的價格,能夠有效反映市場資金供求水平和宏觀政策信號[1]。企業(yè)能夠通過識別資金價格信號選擇合適的融資方式與融資期限,實現(xiàn)對金融資源的有效配置。同時,市場基準(zhǔn)利率也反映了宏觀政策信號,企業(yè)能夠根據(jù)市場基準(zhǔn)利率的變化選擇不同的經(jīng)營戰(zhàn)略,從而有效減少經(jīng)濟周期波動對企業(yè)日常經(jīng)營造成的沖擊。因此,利率市場化后,企業(yè)能夠通過識別較高質(zhì)量的外部信息,減少經(jīng)濟政策的不確定性對企業(yè)造成的影響,進(jìn)而實現(xiàn)企業(yè)風(fēng)險承擔(dān)能力的提升。

基于此,本文提出假設(shè)3:利率市場化通過改善企業(yè)內(nèi)部治理與提高外部信息質(zhì)量,提高企業(yè)創(chuàng)新項目的風(fēng)險承擔(dān)能力,激勵企業(yè)的創(chuàng)新行為。

三、模型設(shè)計與數(shù)據(jù)來源

(一)基準(zhǔn)模型設(shè)定

為了更好地識別利率市場化對企業(yè)創(chuàng)新行為的影響,參考以往的研究,本文構(gòu)建固定個體和時間的面板數(shù)據(jù)計量模型進(jìn)行實證分析。

Innovationit=β0+β1IRLIt+∑βkControlsit+ui+vt+εit

(1)

其中:以專利申請數(shù)作為衡量企業(yè)創(chuàng)新行為(Innovationit)的代理變量(Apply,Apply1,Apply2);核心解釋變量為利率市場化指數(shù)IRLIt;Controlsit代表一系列控制變量;ui表示個體固定效應(yīng);vt表示時間固定效應(yīng);εit表示隨機擾動項;i代表個體不同的企業(yè);t代表時間。

(二)變量測度與說明

1.被解釋變量

企業(yè)創(chuàng)新行為(Innovationit)。本文參考吳非等[18]的研究,用專利申請數(shù)量來衡量企業(yè)的創(chuàng)新行為,其中:用企業(yè)專利申請數(shù)(Apply)來衡量企業(yè)的總體創(chuàng)新行為,用企業(yè)當(dāng)年專利申請數(shù)加1的對數(shù)表示;用企業(yè)發(fā)明專利申請數(shù)(Apply1)來衡量企業(yè)的高端創(chuàng)新行為,用企業(yè)當(dāng)年發(fā)明專利申請數(shù)加1的對數(shù)表示;用企業(yè)實用新型專利和外觀設(shè)計專利申請數(shù)之和(Apply2)來衡量企業(yè)的低端創(chuàng)新行為,用當(dāng)年實用新型專利和外觀設(shè)計專利申請數(shù)之和加1的對數(shù)表示。

2.核心解釋變量

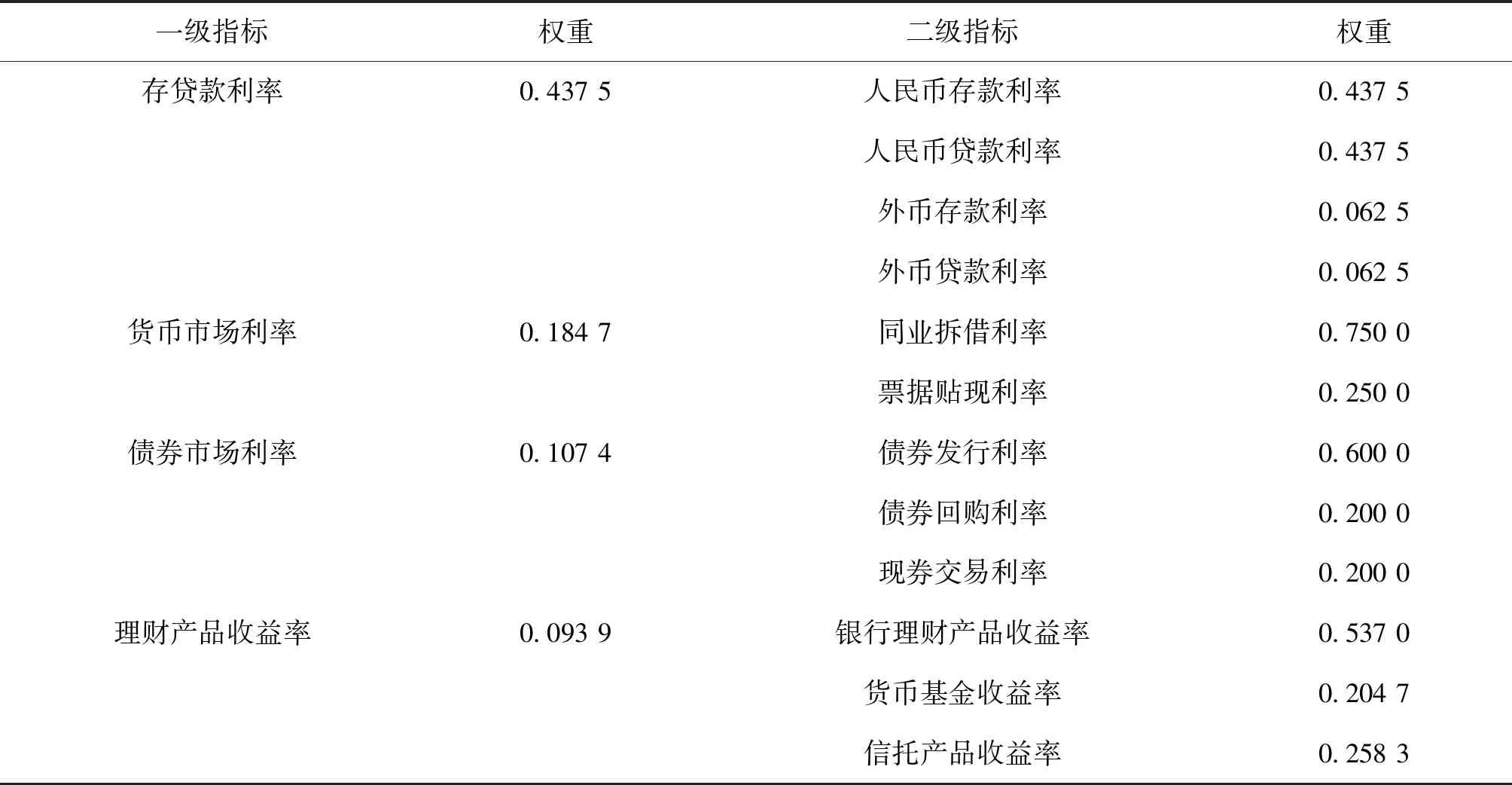

利率市場化水平(IRLIt)。已有文獻(xiàn)對利率市場化指標(biāo)的設(shè)置采用虛擬變量、商業(yè)貸款基準(zhǔn)利率,以及多指標(biāo)合成的復(fù)合指標(biāo)。由于我國利率市場化采用逐步推進(jìn)的方式,而復(fù)合指標(biāo)能夠很好地反映利率市場化進(jìn)程,因此,本文采用復(fù)合指標(biāo)構(gòu)建利率市場化水平(IRLIt)。現(xiàn)有研究中,王舒軍和彭建剛[23]的利率市場化指數(shù)選取了我國利率體系中最具代表性的四類利率作為一級指標(biāo)。同時,采用定性與定量相結(jié)合的層次分析法計算具體權(quán)重,能夠有效避免簡單的主觀判斷以及純數(shù)學(xué)計算對真實情況的扭曲。因此本文采用該方法構(gòu)建利率市場化指標(biāo)。首先,選取我國利率體系中的存貸款利率、貨幣市場利率、債券市場利率和理財產(chǎn)品收益率作為一級指標(biāo),并根據(jù)一級指標(biāo)的具體內(nèi)容選取12個二級指標(biāo)。其次,考慮到市場規(guī)模及其在利率體系中的重要性,采用層次分析法確定各級指標(biāo)權(quán)重,如表1所示。最后,本文在王舒軍和彭建剛構(gòu)建的指標(biāo)體系基礎(chǔ)上,并考慮到2019年貨幣市場報價利率改革的影響,將貸款市場2019年市場化程度賦值修改為1,2013年貸款利率下限取消后的市場化程度賦值為0.8,其余時間的貸款利率市場化程度按原比例調(diào)整。

表1 各級利率指標(biāo)權(quán)重

3.控制變量

參考已有企業(yè)創(chuàng)新水平文獻(xiàn)[14-15,18],本文引入以下控制變量:(1)企業(yè)年齡(Age),用企業(yè)成立時間的對數(shù)表示,企業(yè)年齡越大,與商業(yè)銀行建立聯(lián)系的時間越長,獲得信貸支持的可能性越大;(2)企業(yè)規(guī)模(Size),用企業(yè)總資產(chǎn)的對數(shù)表示,大規(guī)模企業(yè)往往擁有相對較強的實力開展創(chuàng)新研發(fā)活動;(3)股權(quán)集中度(Equity),以第一大股東股權(quán)比例衡量,實際控制人財富集中度越高,其對創(chuàng)新失敗風(fēng)險的容忍度越低,進(jìn)而不利于企業(yè)創(chuàng)新行為;(4)總資產(chǎn)凈利潤率(ROA),衡量企業(yè)的盈利能力,以凈利潤占平均資產(chǎn)的比率表示;(5)總資產(chǎn)周轉(zhuǎn)率(TAT),衡量企業(yè)的營運能力,以企業(yè)銷售收入凈額與總資產(chǎn)之比表示;(6)資產(chǎn)負(fù)債率(LEV),衡量企業(yè)的償債能力,以總負(fù)債與總資產(chǎn)之比表示;(7)企業(yè)成長能力(Growth),以企業(yè)銷售收入增長率衡量。最后,控制各省當(dāng)年生產(chǎn)總值(GDP),以企業(yè)所在省份GDP的對數(shù)衡量,地區(qū)經(jīng)濟發(fā)展?fàn)顩r會影響當(dāng)?shù)貏?chuàng)新補貼政策,進(jìn)而影響企業(yè)的創(chuàng)新行為。

4.數(shù)據(jù)來源

由于2007年開始實行新的會計準(zhǔn)則,本文刪除了2006年以前的數(shù)據(jù)樣本,且2019年貨幣市場報價利率改革后,我國利率體系已基本實現(xiàn)市場化改革[1],所以本文最終選取2007—2019年滬深A(yù)股上市公司作為研究樣本,并對樣本數(shù)據(jù)進(jìn)行如下處理:(1)剔除ST、*ST的企業(yè);(2)刪除連續(xù)七年數(shù)據(jù)缺失的樣本。本文企業(yè)專利數(shù)據(jù)來自CNRDS數(shù)據(jù)庫,財務(wù)數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫,并根據(jù)上市公司年報進(jìn)行補充,利率市場化指數(shù)主要參考王舒軍和彭建剛[23]的算法。為了保證數(shù)據(jù)的有效性,本文對數(shù)據(jù)在1%水平下進(jìn)行縮尾處理,并全部采用穩(wěn)健標(biāo)準(zhǔn)誤。

四、經(jīng)驗檢驗:利率市場化改革的效果

(一)基準(zhǔn)模型回歸

為了檢驗利率市場化對企業(yè)創(chuàng)新行為的影響,本文選取固定效應(yīng)模型對面板數(shù)據(jù)進(jìn)行回歸。回歸結(jié)果如表2所示,結(jié)果發(fā)現(xiàn)利率市場化對企業(yè)創(chuàng)新行為的影響系數(shù)為1.194,且在5%水平下顯著。說明利率市場化對企業(yè)創(chuàng)新行為有顯著正向影響,存在利率市場化對企業(yè)創(chuàng)新行為的促進(jìn)渠道。利率市場化改革能夠緩解利率管制所帶來的金融資源錯配,使資金價格能夠更好地反映企業(yè)的風(fēng)險水平,推動信貸市場的供求關(guān)系趨于均衡,降低銀行和企業(yè)間的信息不對稱性,從而提高企業(yè)的信貸可得性,激勵企業(yè)的創(chuàng)新行為,假設(shè)1得以驗證。

表2 基準(zhǔn)模型回歸結(jié)果

(二)利率市場化對企業(yè)創(chuàng)新水平的異質(zhì)性分析

為了檢驗利率市場化對不同層次創(chuàng)新的影響,將企業(yè)創(chuàng)新劃分為高水平創(chuàng)新(Apply1)和低水平創(chuàng)新(Apply2)。回歸結(jié)果發(fā)現(xiàn),利率市場化對企業(yè)高水平創(chuàng)新行為的激勵作用不顯著,但能在5%水平下顯著激勵低水平創(chuàng)新行為。這說明利率市場化主要通過激勵企業(yè)低水平創(chuàng)新來增加企業(yè)專利數(shù)量,存在一定的低水平“創(chuàng)新泡沫”。相比低水平創(chuàng)新,高水平創(chuàng)新資金投入更大、項目風(fēng)險更高,對企業(yè)內(nèi)部治理體系、風(fēng)險防控能力以及創(chuàng)新要素的要求更高。因此,即使利率市場化改革提高了企業(yè)信貸的可得性,也無法在短時間內(nèi)提高企業(yè)開展優(yōu)質(zhì)創(chuàng)新項目的能力,導(dǎo)致利率市場化改革對高水平創(chuàng)新的影響并不顯著。

(三)異質(zhì)性檢驗

1.產(chǎn)權(quán)性質(zhì)

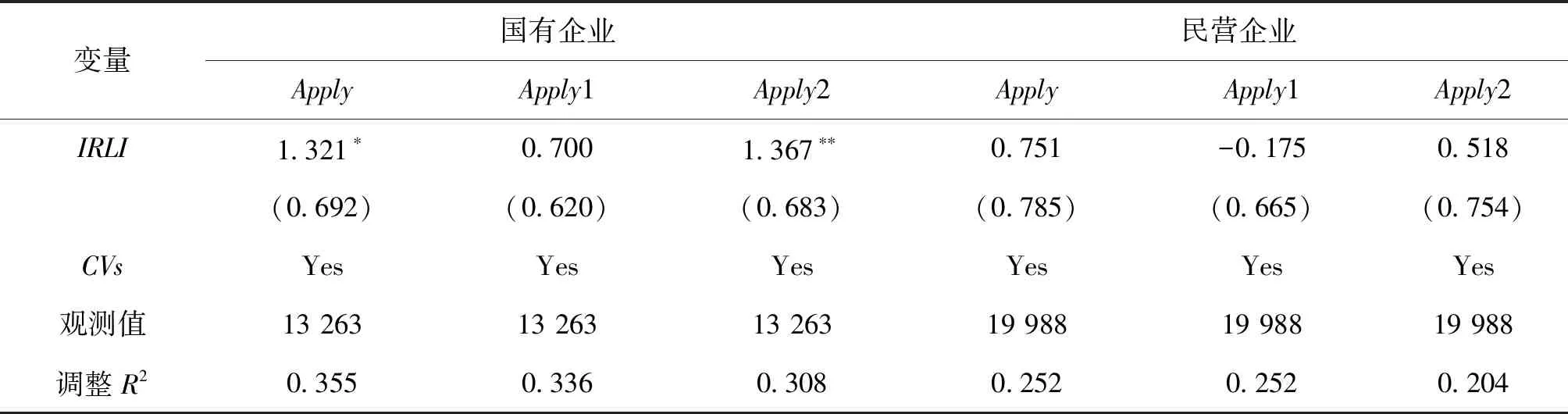

在驗證利率市場化對企業(yè)創(chuàng)新行為的積極影響基礎(chǔ)上,本文進(jìn)一步從產(chǎn)權(quán)性質(zhì)出發(fā),探討利率市場化對企業(yè)創(chuàng)新行為的異質(zhì)性影響。本文根據(jù)CSMAR數(shù)據(jù)庫中企業(yè)股權(quán)性質(zhì)的數(shù)據(jù),將樣本分成國有企業(yè)組與民營企業(yè)組。

由回歸結(jié)果(表3)可知,利率市場化能夠顯著激勵國有企業(yè)的創(chuàng)新行為,尤其是低水平創(chuàng)新行為,但對民營企業(yè)以及國有企業(yè)的高水平創(chuàng)新不具有顯著的促進(jìn)作用。這是因為與民營企業(yè)相比,國有企業(yè)擁有更合理的組織結(jié)構(gòu)與制度體系,且具有政府的隱性擔(dān)保,因此國有企業(yè)創(chuàng)新基礎(chǔ)設(shè)施更完善、信貸風(fēng)險更小。在利率市場化后,國有企業(yè)能夠以更低的利率取得信貸資源,從而降低創(chuàng)新成本,增加創(chuàng)新投入。但發(fā)明專利所代表的高水平創(chuàng)新周期更長,投入和風(fēng)險更大,盲目開展很容易增加企業(yè)的經(jīng)營風(fēng)險,因此即使企業(yè)的總體創(chuàng)新水平提高,企業(yè)的高水平創(chuàng)新也很難得到提升。

表3 利率市場化、產(chǎn)權(quán)性質(zhì)與企業(yè)創(chuàng)新行為

2.行業(yè)技術(shù)水平

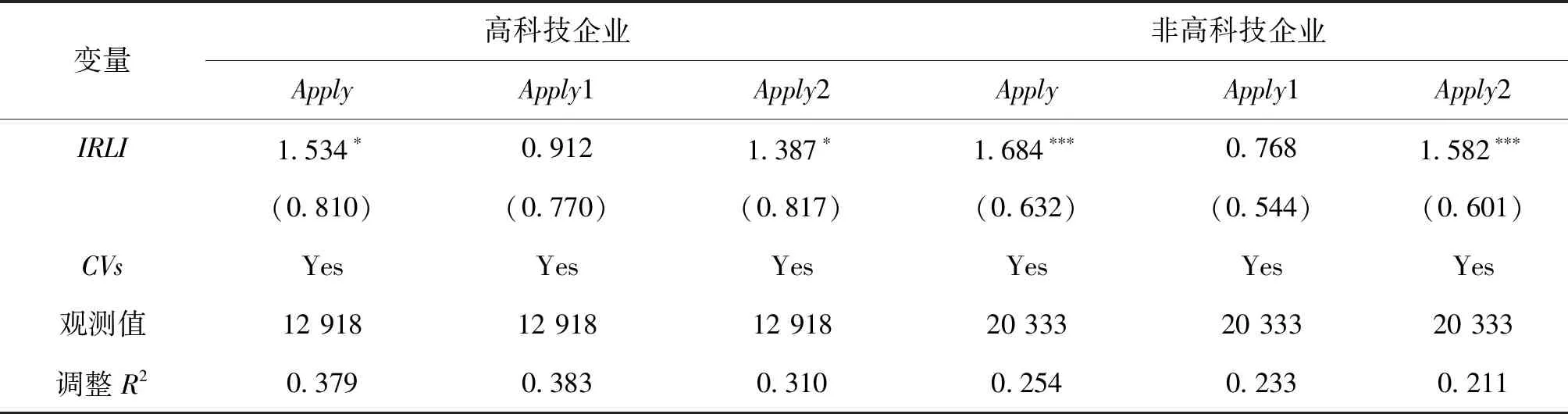

高科技行業(yè)企業(yè)技術(shù)競爭強度更高,因此不管是否存在融資約束,也擁有足夠的動力進(jìn)行創(chuàng)新,其受到利率市場化的激勵作用的影響較小。為了識別企業(yè)是否受到高科技行業(yè)的影響,本文根據(jù)國家統(tǒng)計局印發(fā)的《高技術(shù)產(chǎn)業(yè)(制造業(yè))分類(2017)》,將企業(yè)分為高科技行業(yè)與非高科技行業(yè)。其中,高科技行業(yè)包括醫(yī)藥制造、航空航天器及設(shè)備制造、電子及通信設(shè)備制造、計算機及辦公設(shè)備制造、醫(yī)療儀器設(shè)備及儀器儀表制造、信息化學(xué)品制造等6大類。

實證結(jié)果表明(表4),利率市場化對高科技企業(yè)創(chuàng)新行為的激勵效應(yīng)要顯著弱于非高科技企業(yè),且對非高科技企業(yè)的低水平創(chuàng)新行為的激勵作用更強。這是因為高科技行業(yè)企業(yè)擁有更強的動力進(jìn)行創(chuàng)新,因此即使其在利率管制時期難以獲得信貸支持,也會通過別的途徑獲取創(chuàng)新項目的融資,所以利率市場化的作用效果并不顯著。而非高科技行業(yè)在受到融資約束時,會減少創(chuàng)新項目的開展,轉(zhuǎn)而通過擴大生產(chǎn)、增加營銷費用等方式擴大市場份額。利率市場化提高了商業(yè)銀行識別企業(yè)核心競爭力的能力,使企業(yè)創(chuàng)新能力成為衡量優(yōu)質(zhì)企業(yè)的關(guān)鍵要素,倒逼非高科技企業(yè)進(jìn)行創(chuàng)新活動。而對于非高科技企業(yè)來說,高水平創(chuàng)新對企業(yè)的能力要求更高,因此會更傾向于開展低水平創(chuàng)新來增加企業(yè)的專利數(shù)量以獲得商業(yè)銀行的信貸支持。

表4 利率市場化、高科技行業(yè)與企業(yè)創(chuàng)新行為

(四)機制分析

在前文的研究中,本文驗證了利率市場化對企業(yè)創(chuàng)新行為有顯著的正向效應(yīng),并考慮了企業(yè)產(chǎn)權(quán)性質(zhì)與行業(yè)技術(shù)水平差異下的異質(zhì)性。然而,前文的研究并沒有涉及利率市場化對企業(yè)創(chuàng)新行為的作用路徑。客觀來說,對利率市場化和企業(yè)創(chuàng)新行為之間的機制路徑仍停留在理論層面,需要對其機制路徑提供經(jīng)驗證據(jù)。

1.利率市場化、企業(yè)融資約束與企業(yè)創(chuàng)新行為

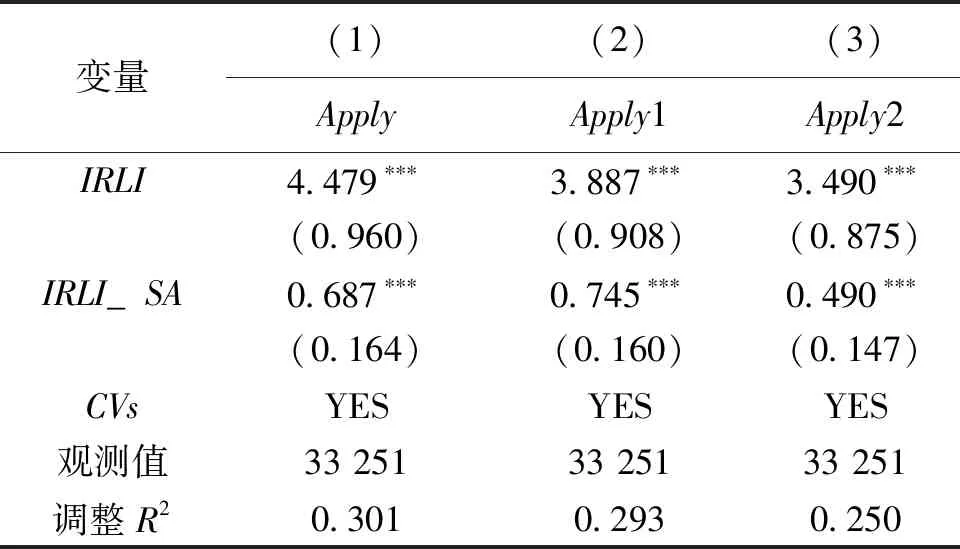

首先考察利率市場化是否通過緩解企業(yè)融資約束來激勵企業(yè)創(chuàng)新。現(xiàn)有研究中,具有代表性的融資約束指標(biāo)包括KZ指數(shù)、WW指數(shù)和SA指數(shù)。但是KZ指數(shù)與WW指數(shù)包含了許多具有內(nèi)生性的變量,如現(xiàn)金流、杠桿等。因此本文采用SA指數(shù)作為企業(yè)融資約束指標(biāo)。SA指數(shù)選取企業(yè)年齡與企業(yè)規(guī)模兩個具有強外生性的指標(biāo)來反映企業(yè)的融資約束,如式(2)所示。

SA=-0.737×Size+0.043×Size2-0.04×Age

(2)

計算得出的SA指數(shù)均為負(fù)值,且絕對值越大,企業(yè)受到的融資約束越大。隨后,構(gòu)建利率市場化指標(biāo)與企業(yè)融資約束指標(biāo)的乘積(IRLI_SA),并進(jìn)行回歸。回歸結(jié)果顯示(表5),交乘項(IRLI_SA)系數(shù)顯著為正,說明利率市場化能夠通過緩解企業(yè)融資約束進(jìn)而激勵企業(yè)的創(chuàng)新行為,假設(shè)2得以驗證。利率市場化降低了銀行傳統(tǒng)存貸款業(yè)務(wù)收入,倒逼銀行增強自身的服務(wù)能力與信息挖掘能力,從而緩解銀行與企業(yè)間的信息不對稱,提高企業(yè)信貸可得性,擴充企業(yè)融資來源。企業(yè)可以通過選擇合適的融資方式,實現(xiàn)創(chuàng)新項目風(fēng)險收益的匹配,最大化企業(yè)風(fēng)險項目的收益率,從而提高企業(yè)創(chuàng)新的積極性,激勵企業(yè)的創(chuàng)新行為。

表5 利率市場化、企業(yè)融資約束與企業(yè)創(chuàng)新行為

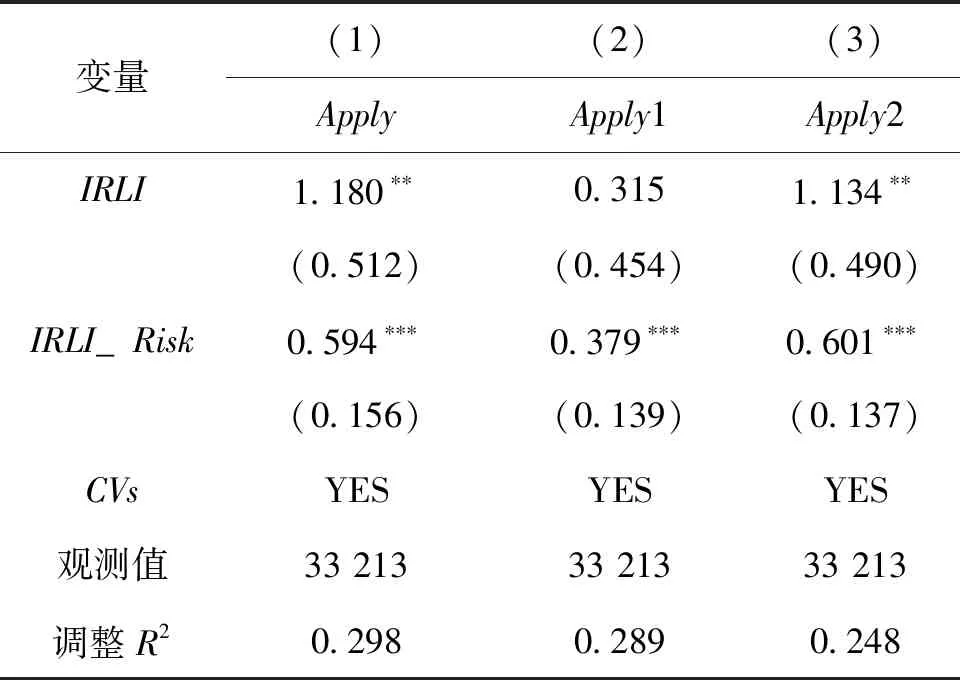

2.利率市場化、企業(yè)風(fēng)險承擔(dān)水平與企業(yè)創(chuàng)新行為

企業(yè)創(chuàng)新行為不僅取決于企業(yè)外部融資環(huán)境,同時也受到企業(yè)自身風(fēng)險承擔(dān)水平的影響。為了識別利率市場化能否通過提高企業(yè)風(fēng)險承擔(dān)水平來激勵企業(yè)創(chuàng)新行為,本文構(gòu)建利率市場化水平指標(biāo)與企業(yè)風(fēng)險承擔(dān)水平指標(biāo)的交乘項(IRLI_Risk)。其中,在現(xiàn)有研究中,企業(yè)風(fēng)險承擔(dān)水平指標(biāo)測度方式多樣。而相比其他指標(biāo),企業(yè)盈余的波動性相對準(zhǔn)確、全面,能夠很好地反映企業(yè)的風(fēng)險承擔(dān)水平。因此,本文參考程悅和李波[21]的做法,通過式(3)、式(4)計算企業(yè)盈余的波動性,以此作為企業(yè)風(fēng)險承擔(dān)水平的代理變量。

(3)

Riskit=

(4)

表6 利率市場化、企業(yè)風(fēng)險承擔(dān)水平與企業(yè)創(chuàng)新行為

五、穩(wěn)健性檢驗

(一)替換被解釋變量

企業(yè)為獲得政府與商業(yè)銀行的扶持而進(jìn)行大量的低端創(chuàng)新,以高估自己的創(chuàng)新水平,可能會導(dǎo)致用企業(yè)專利申請數(shù)無法準(zhǔn)確衡量企業(yè)的創(chuàng)新行為。因此本文通過以企業(yè)研發(fā)投入的對數(shù)(RD)替換被解釋變量,所得的檢驗結(jié)果依舊穩(wěn)健。

(二)替換解釋變量

利率市場化指標(biāo)為合成指標(biāo),具有一定的主觀性。因此,參考張偉華等[3]的做法,采用虛擬變量作為利率市場化指標(biāo)的替代變量。本文在原樣本期間的基礎(chǔ)上,選擇2013年全面放開貸款利率管制作為政策時點,2013年以后設(shè)置為1(Post=1),2013年以前設(shè)置為0(Post=0),加入控制變量并控制個體固定效應(yīng)與年份固定效應(yīng),回歸結(jié)果依然穩(wěn)健。

(三)政策滯后效應(yīng)

利率市場化通過緩解融資約束與提高風(fēng)險承擔(dān)水平來激勵企業(yè)的創(chuàng)新行為可能需要一段時間,因此本文考慮利率市場化對企業(yè)創(chuàng)新行為影響的長期效應(yīng),即滯后一年的政策影響。實證結(jié)果表明,利率市場化改革一年后,仍在1%水平上激勵了企業(yè)的創(chuàng)新行為,但其影響程度減弱。該結(jié)果也反映出利率市場化改革對企業(yè)創(chuàng)新行為的正向影響具有一定的持續(xù)性。

(四)重復(fù)隨機抽樣

本文采用Bootstrap法進(jìn)行重復(fù)隨機抽樣,Bootstrap法從原樣本中抽取包含特定數(shù)量企業(yè)的子樣本進(jìn)行回歸分析,并求取平均值的置信區(qū)間。Bootstrap法通過構(gòu)造數(shù)量眾多的子樣本,使統(tǒng)計量能夠有效接近總體的分布,從而緩解樣本的選擇性偏差。本文設(shè)定樣本值為20 000,重復(fù)抽取1 000次。結(jié)果表明(表7),重復(fù)隨機抽樣的結(jié)果與前文實證結(jié)果并無實質(zhì)性差異,進(jìn)一步證明了結(jié)果的穩(wěn)健性。

表7 穩(wěn)健性檢驗

六、基本結(jié)論與政策建議

強化企業(yè)創(chuàng)新主體地位、促進(jìn)創(chuàng)新要素向企業(yè)聚集是我國實現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵。但長期存在的利率管制會削弱信貸市場的配置效率,降低企業(yè)貸款的可得性,抑制企業(yè)的創(chuàng)新行為。為了實現(xiàn)信貸資源的有效配置,我國實行了利率市場化改革,鼓勵商業(yè)銀行通過市場化定價的方式引導(dǎo)信貸資源流向更加高效的企業(yè)。本文基于2007—2019年滬深A(yù)股上市公司數(shù)據(jù),實證檢驗利率市場化改革對企業(yè)創(chuàng)新行為的激勵效應(yīng),研究發(fā)現(xiàn):利率市場化改革能夠有效提高企業(yè)創(chuàng)新要素的可得性。一方面,利率市場化改革有效緩解了企業(yè)的融資約束,為企業(yè)創(chuàng)新提供了良好的外部融資環(huán)境;另一方面,利率市場化改革提高了企業(yè)的風(fēng)險承擔(dān)水平,從而使企業(yè)能夠負(fù)擔(dān)更多的高風(fēng)險創(chuàng)新活動,激勵企業(yè)的創(chuàng)新行為。同時,利率市場化改革對企業(yè)的影響因企業(yè)產(chǎn)權(quán)性質(zhì)和行業(yè)技術(shù)水平不同而存在異質(zhì)性。國有企業(yè)具有相對完善的管理制度和治理體系,因此能夠為創(chuàng)新項目取得較低利率的信貸,從而激勵企業(yè)創(chuàng)新行為。相比非高科技行業(yè)企業(yè),高科技行業(yè)企業(yè)創(chuàng)新動力更強,即使在利率管制下,也會積極開展創(chuàng)新活動。因此,利率市場化改革對非高科技行業(yè)企業(yè)的創(chuàng)新行為具有更顯著的激勵效應(yīng)。

以上結(jié)論說明,利率市場化為企業(yè)享受商業(yè)銀行信貸等正式融資政策創(chuàng)造了條件,并激勵企業(yè)開展更多的創(chuàng)新活動。同時,企業(yè)的創(chuàng)新水平是衡量一個企業(yè)長期發(fā)展能力的重要指標(biāo),能夠進(jìn)一步改善商業(yè)銀行對企業(yè)的信用評價,形成良好的正向循環(huán)。本文的研究結(jié)論具有一定的政策啟示:首先,企業(yè)是促進(jìn)我國經(jīng)濟高質(zhì)量發(fā)展的主體力量,且面臨的信貸歧視問題還沒有完全解決,因此應(yīng)堅持逐步推進(jìn)利率市場化改革,加大力度緩解信貸資源錯配現(xiàn)象。其次,制定政策緩解資源錯配的同時,也要考慮政策實施的配套措施,企業(yè)在面臨較大的經(jīng)營風(fēng)險時,往往會拒絕開展創(chuàng)新活動,因此在緩解企業(yè)融資約束的同時,應(yīng)鼓勵、督促企業(yè)優(yōu)化管理,使其企業(yè)信息更加高效、透明,這有助于政策的精準(zhǔn)落地,也能提高企業(yè)的風(fēng)險承擔(dān)水平。最后,由于利率市場化對不同類型企業(yè)的創(chuàng)新行為具有不同的影響,地方政府應(yīng)該幫助民營企業(yè)建立有效的公司體制與治理體系,為企業(yè)開展創(chuàng)新活動打好基礎(chǔ)。同時高科技行業(yè)企業(yè)已有足夠的創(chuàng)新動力,政府應(yīng)當(dāng)加大對高科技行業(yè)企業(yè)的政策扶持力度,幫助其加強創(chuàng)新基礎(chǔ)設(shè)施建設(shè),提高高科技行業(yè)企業(yè)對創(chuàng)新項目的容納程度。對于非高科技行業(yè)企業(yè),商業(yè)銀行應(yīng)當(dāng)識別真正能提高企業(yè)核心競爭力的高水平創(chuàng)新項目,避免產(chǎn)生過多的“創(chuàng)新泡沫”。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

- 商學(xué)研究的其它文章

- 中國數(shù)字經(jīng)濟的發(fā)展奇跡:基于歷史制度主義視角的分析

- 我國機械設(shè)備行業(yè)的財務(wù)經(jīng)營績效評價及其影響因素研究

- 基于資產(chǎn)負(fù)債表的我國上市公司財務(wù)風(fēng)險預(yù)測研究

- 長江中游城市群生產(chǎn)性服務(wù)業(yè)集聚研究

- 人工智能、區(qū)域創(chuàng)新能力與產(chǎn)業(yè)結(jié)構(gòu)升級

——基于中國工業(yè)機器人的經(jīng)驗證據(jù) - 電子商務(wù)與縣域經(jīng)濟增長

——基于電子商務(wù)進(jìn)農(nóng)村綜合示范政策的準(zhǔn)自然實驗