控股股東股權質押、股權集中度與盈余管理

2023-03-22 04:11:56劉英男張茜茜

中國市場 2023年5期

關鍵詞:管理

劉英男,張茜茜

(沈陽工業大學 管理學院,遼寧 沈陽 110027)

1 引言

股權質押是財務困境方為了融得資金,將其在公司中持有的股權擔保給質權人的行為。自2013年以來,股權質押業務飛速增長,根據Wind數據顯示,相比2018年,2019年滬深兩市上市公司質押股權數量增長了將近50%。股權質押業務如此受歡迎的原因主要表現在以下兩方面:一方面,對于控股股東而言,股權質押的成本比較低,控股股東能夠在取得融資資金的同時維持其控股地位,繼續享有對公司的各種決策權;另一方面,對于質權人來說,股票的變現能力強。當股價下跌到控股股東無法補倉的時候,質權人可以將股票拍賣,將風險控制在合理范圍內。因此股權質押這種融資方式受到雙方的青睞。

雖然股權質押在很大程度上滿足了雙方的需求,但是其背后隱藏的風險也不容小覷。從2018年第二季度開始,A股市場出現持續下降態勢,許多上市公司都發生了爆倉風險,股權質押方式因此成為市場重點關注的對象。股權結構是公司穩定發展的基礎,有效的股權結構能夠提高盈余質量和公司的經營業績。相關研究表明,股權集中度越高,控股股東進行盈余管理的可能性越大。因此將控股股東股權質押、股權集中度和盈余管理三者結合起來研究更有意義。

2 理論分析與研究假設

2.1 控股股東股權質押率與盈余管理

在股權質押交易中,股票價格決定了質押品的價值。在簽訂股權質押交易合同前,質權人會根據公司的股票價格評估公司的財務狀況,決定是否對質押公司放款。控股股東為了獲取質權人的信任,會利用信息不對稱下自己處于優勢方的情況,利用自己在公司中的控制權地位,聯合管理層進行盈余管理,粉飾財務報表,向質權人傳遞看似公司經營良好的假象,從而順利獲取融資資金。如張栓興等(2019)實證研究發現創業板上市公司大股東為了保持長期融資和再融資能力,保持一個較高的信用評級,會持續進行盈余管理[1]。質權人為了確保質押資金順利收回,避免損失,會和控股股東約定平倉線,當股價觸碰到平倉線,控股股東沒有能力進行補倉時,質權人可以將質押物變賣或者折價出售。無論是變賣還是折價出售都會使受讓人成為公司的股東。如文雯等(2020)研究發現由于控股股東的特殊地位,一旦因資金周轉不善導致質押股權被強制平倉,會導致企業實際控制人發生改變,危及上市企業的經營穩定性[2]。因此,控股股東股權質押前后為了保持再融資能力,防止其控制權受到威脅,會持續進行盈余管理抬高公司股價。而股權質押率的提高會加大平倉風險,控股股東進行盈余管理的動機會更加強烈。

應計盈余管理和真實盈余管理是控股股東進行盈余管理的兩種主要方式。應計盈余管理程序比較簡單,成本也相對較低,只需要改變公司的會計政策和會計估計即可。但是公司的會計政策和會計估計最終需要記錄在財務報告中,因此如果公司頻繁地進行應計盈余管理,很容易被監管部門發現。并且近年來會計準則完善了很多,公司利用應計盈余管理鉆空子的地方受到了很大的限制。相反,真實盈余管理體現在真實的交易活動中,不容易被外界發現。雖然從長遠角度看,真實盈余管理可能有害于公司的未來價值創造,但是在目前的短時間內不會影響公司的整體價值。在外部監管比較嚴的情況下,為避免被監管部門發現,上市公司還是會更多地采用真實盈余管理方式。股權質押率越高的公司,其股價越有可能發生異常波動,外部對公司的關注度會越高,越有可能引起監管部門的注意,應計盈余管理受監督的影響比較大,上市公司更傾向采用真實盈余管理方式。因此,綜上所述,文章提出假設1。

H1:控股股東股權質押率越高,應計盈余管理程度越小,真實盈余管理程度越大。

2.2 控股股東股權質押率,股權集中度與盈余管理

我國上市公司股權高度集中,公司中的代理問題主要是大股東與中小股東的代理問題。股權集中的控股股東在一定程度上影響公司的日常管理,能夠決定管理層的任免和薪資,管理層在薪酬激勵和職位晉升的誘惑下,會聽從控股股東的安排,幫助控股股東轉移公司利潤,實現“隧道挖掘”效應。如簡玉峰和劉長生(2013)研究發現當公司股權集中到控股股東能夠對公司實施控制時,更有動機掠奪公司利潤。控股股東的控制權地位越高,公司的盈余質量越低[3]。股權質押作為一種有效的融資方式,可以給控股股東帶來很多好處。

與股權質押相比,控股股東在資本市場上進行股權轉讓可能會受到某些規則限制,股價可能會被明顯低估,并且也容易失去控股權,因此股權質押成為控股股東解決融資需求,抽逃資金尋求額外利益的主要方式。持股比例越多的控股股東,質權人對其償債能力越有信心,越容易取得融資,為了獲取更多的私人利益,股權質押比例越高。

同時,股權越集中的控股股東,在公司中的信息優勢地位越強,進行盈余管理的空間越大,越容易掏空中小股東和公司利益。即股權越集中的企業,控股股東對公司的控制程度越大,對公司利益剝奪的動機越大,進行股權質押的比例越高,越有可能操作盈余。因此股權集中度能夠加強控股股東股權質押后的盈余管理行為。綜上所述,文章提出假設2。

H2:股權集中度增強,控股股東股權質押率與應計盈余管理的負相關關系增強,與真實盈余管理的正相關關系增強。

3 研究設計

3.1 樣本選擇與數據來源

文章的數據來源于國泰安數據庫,研究對象是2016—2020年中國A股上市公司,并去除了金融業,ST、*ST 企業以及一些數據不完整的樣本,最后得到3651個有效研究樣本。此外,為了避免極端異常值的影響,文章還對各相關變量進行了1%和99%的縮尾處理。

3.2 變量定義與模型構建

3.2.1 因變量定義

第一,應計盈余管理(|DA|)。文章采用Dechow等[4]修正的Jones模型,對研究樣本分行業和年度進行回歸求出殘差來計量應計盈余管理。

第二,真實盈余管理(REM)文章借鑒 Roychowdhury等(2006)[5]的模型,根據回歸結果得到異常生產成本ABPROD,異常經營活動現金流ABCFO和異常費用ABDISEXP,根據公式REM=ABPROD-ABCOF-ABDISEXP計算出真實盈余管理。

3.2.2 自變量定義

控股股東股權質押率PR。避免年度中質押股權解押的情況,文章以控股股東年末質押股份數/控股股東年末持有公司總股份數表示。

3.2.3 調節變量定義

股權集中度(Top1) 用第一大股東在公司中的持股比例計量,即其持有股份數/公司的股份總數。

3.2.4 控制變量定義

一般來說,經營規模較大的公司,治理機制比較完善,公司進行盈余管理的可能性比較低,因此將企業規模(Size)作為控制變量。控股股東會利用其地位影響高管為其服務進行盈余管理,因此選用高管薪酬(EXCP)作為控制變量。資產負債率越高的公司,債務越多,經營風險越大,更可能操作盈余,因此選用資產負債率(LEV)作為控制變量。為了實現公司的高增長,提高經營業績的目標,管理層有動機進行盈余管理,因此選用營業收入增長率(GRO)、資產報酬率(ROA)和總資產周轉率(TAT)作為控制變量。同時,將行業和年度作為控制變量。

3.2.5 模型構建

模型(1)和模型(2)用來檢驗H1。模型(3)和模型(4)用來檢驗H2。

|DA|=α0+α1PR+β∑CONTR+∑IND+∑YEAR

(1)

REM=α0+α1PR+β∑CONTR+∑IND+∑YEAR

(2)

|DA|=α0+α1PR+α2TOP1+α3PR×TOP1+β∑CONTR+∑IND+∑YEAR

(3)

REM=α0+α1PR+α2TOP1+α3PR×TOP1+β∑CONTR+∑IND+∑YEAR

(4)

4 實證結果與分析

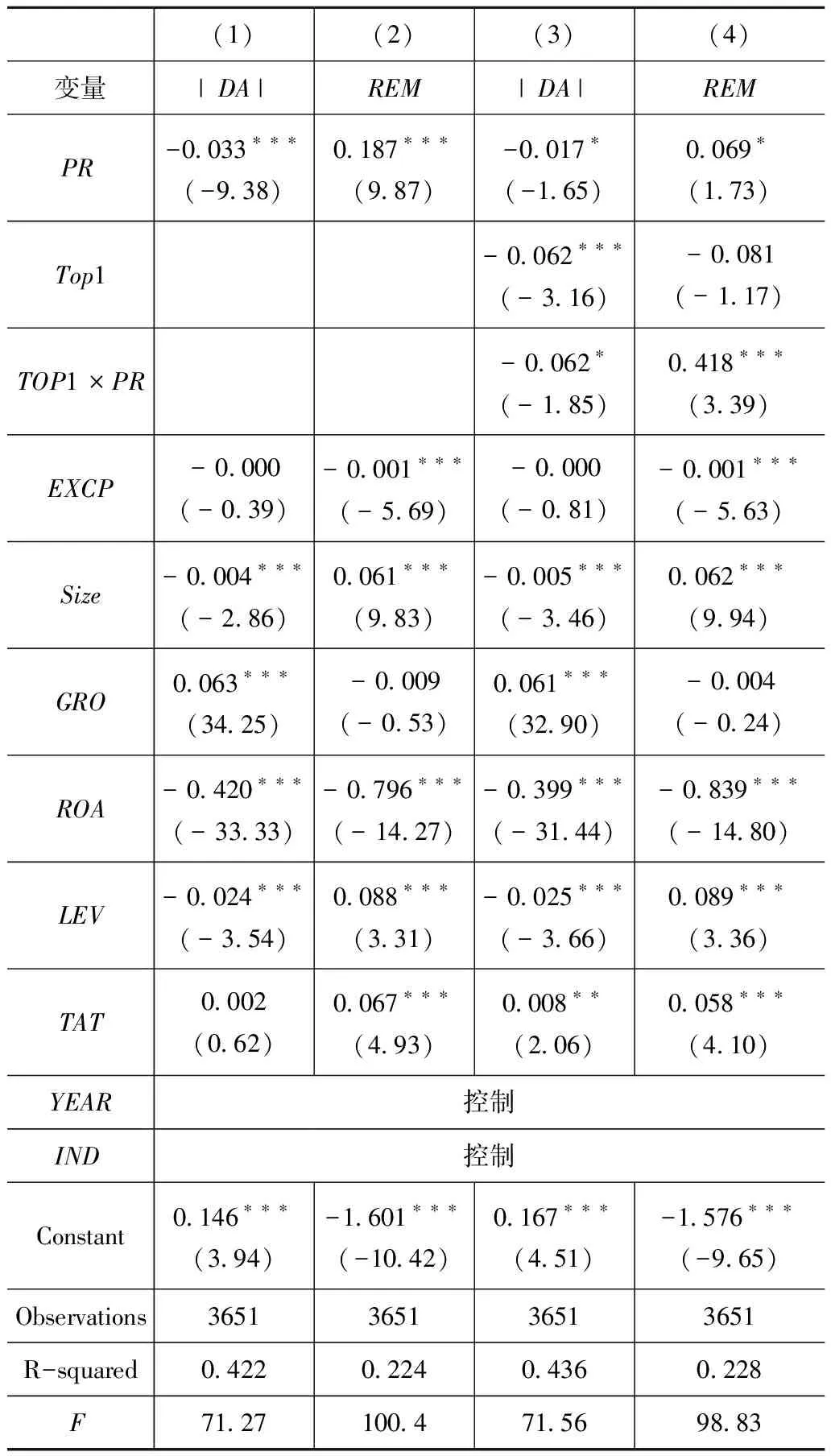

如表1所示,從列(1)可以看出控股股東股權質押率(PR)與應計盈余管理(|DA|)顯著負相關,說明股權質押率越高,應計盈余管理程度越小。從列(2)可以看出,控股股東股權質押率(PR)與真實盈余管理(REM)顯著正相關,說明股權質押率越高,真實盈余管理程度越大。因此假設1通過驗證。列(3)回歸結果顯示交互項在10%的水平上顯著負相關,說明股權集中度增強,控股股東股權質押率與應計盈余管理之間的負相關關系增強。列(4)顯示交互項在1%的水平上顯著正相關,說明股權集中度增強了控股股東股權質押率與真實盈余管理之間的正相關關系。因此假設2得以驗證。

表1 多元回歸結果

5 結論與建議

文章通過對A股市場上市公司進行研究,發現股權質押后控股股東的無力補倉可能會導致控制權發生轉移風險,為降低風險,控股股東會進行盈余管理。由于應計盈余管理這種方式更容易被市場監管部門發現,因此股權質押率越高,控股股東會更多地采用真實盈余管理方式。此外,控股股東的持股比例能夠促進控股股東股權質押率與盈余管理之間的相關關系。

為了避免控股股東股權質押行為給公司內部和資本市場帶來不良影響,提高公司的盈余質量和財務報告質量,文章提出以下三點建議。

第一,完善股權質押信息的披露制度。應當嚴格要求質押公司認真披露質押資金的數額和用途,提高財務報告質量,降低投資者由于信息不對稱遭受的損失。

第二,對公司的治理機制進行完善。保障董事會和監事會的獨立性,充分發揮各自的職能,建立有效的內部股權制衡結構,遏制控股股東掏空公司的私利行為,充分發揮中小股東的作用,增強中小股東的責任感,減少公司中的代理問題的產生。

第三,加大監管力度和懲罰程度。監管部門應加強對股東質押資金流向的監管,一旦發現股東的掏空私利行為,應給予其遠遠超過所得違規利益的處罰成本,并進行公開譴責和市場禁入。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51