電網(wǎng)工程造價數(shù)字化管控模式研究

2023-03-07 03:17:28國網(wǎng)安徽省電力有限公司經(jīng)濟技術(shù)研究院趙迎迎施曉敏沈磊殷敏方天睿

中國建設(shè)信息化 2023年3期

文|國網(wǎng)安徽省電力有限公司經(jīng)濟技術(shù)研究院 趙迎迎 施曉敏 沈磊 殷敏 方天睿

目前,大部分電網(wǎng)企業(yè)依然在使用傳統(tǒng)造價管控模式進行造價管理,使得造價管理存在很大不足,難以發(fā)揮出應(yīng)有的作用與價值。正因為如此,本文基于數(shù)字化技術(shù)對造價管控模式進行創(chuàng)新,以此解決傳統(tǒng)造價管控模式存在的問題,提高電網(wǎng)企業(yè)造價管理水平與質(zhì)量,推動電網(wǎng)企業(yè)發(fā)展。

1.電網(wǎng)工程造價管控模式的現(xiàn)狀和不足

1.1 電網(wǎng)工程造價管控模式現(xiàn)狀

目前,不同的管理單位正在逐步加強電網(wǎng)項目的造價監(jiān)管,由規(guī)劃部門負責造價可行性審批,項目管理部門負責初步規(guī)劃預(yù)算、施工圖預(yù)算和項目金額計算。原則上,初步規(guī)劃預(yù)算不得超過可行性研究預(yù)算,施工圖預(yù)算不得超過初步規(guī)劃預(yù)算,項目金額不得超過施工圖預(yù)算。在實際操作中,造價管理和控制往往更加重視將各階段造價進行對比,有助于在現(xiàn)階段實現(xiàn)更高的評估。

現(xiàn)階段,電網(wǎng)項目投資所剩結(jié)余較多,并且資金使用效率低下的情況屢見不鮮。通過研究分析后,從隨機抽取的50 個輸電項目中,接近40%已經(jīng)完成,比預(yù)算少10-20%。而和可行性研究中的資產(chǎn)負債表預(yù)測相比,所剩金額較大,超過了10%,導致投資計劃的方向顯著下降,和造價目標值相違背。

1.2 當前造價管控模式存在的不足

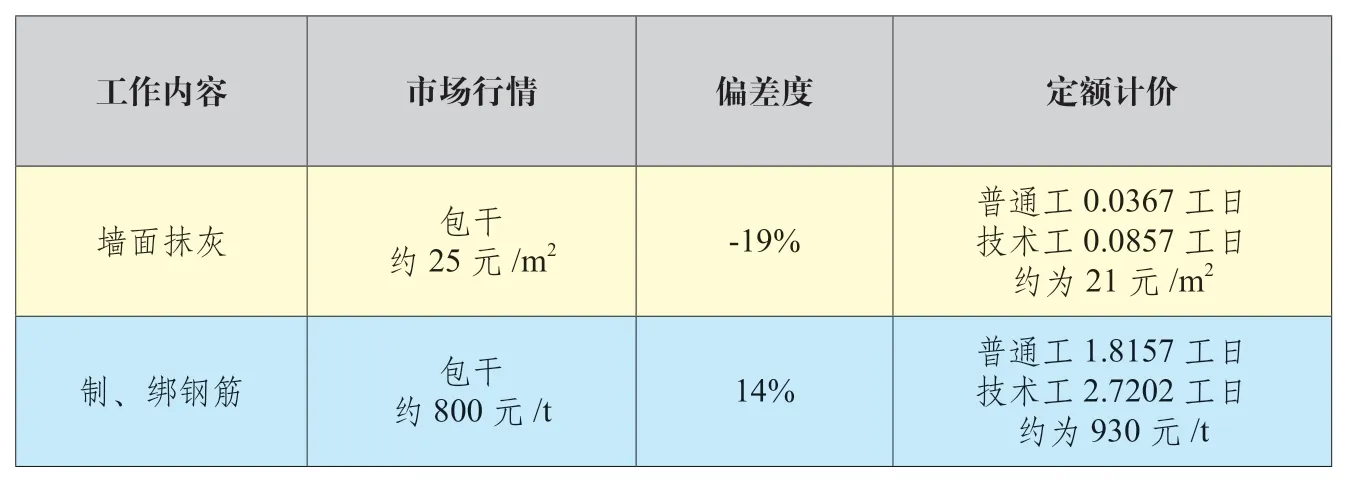

首先,現(xiàn)有定價基礎(chǔ)的缺乏,無法保障成本目標的準確性。按照現(xiàn)行定額標準,價格水平和配額調(diào)整方法滯后于市場變化,導致評估結(jié)果與項目本身存在差距。價格基礎(chǔ)不能及時調(diào)整,難以適應(yīng)價格急劇波動和市場供需不平衡造成的成本變化。以某建筑市場價格為例,一些配額價格結(jié)果和市場價格之間似乎沒有規(guī)律性差異,如表1所示。

表1 部分定額水平和市場價對比

其次,靜態(tài)控制的目標不能滿足精確成本控制的要求。在當前的控制模式下,將上一階段的成本結(jié)果作為下一階段的管理目標,本質(zhì)上是一個靜態(tài)的費用管理目的[1]。例如:初步規(guī)劃預(yù)算的合理性主要是指比較分析和可行性研究,而初步造價控制的合理平衡結(jié)果往往導致較高的評價結(jié)果。在實際項目中,這兩個階段之間的間隔可能很長,價格波動和建筑環(huán)境的變化可能導致具體造價水平的顯著差異。若依然機械采用對比上一階段造價水平的定價方法,就不能滿足精準造價控制的要求。

最后,歷史造價數(shù)據(jù)的真正價值尚未得到合理應(yīng)用。在電網(wǎng)項目建設(shè)過程中,收集了大量的造價信息。然而,由于傳統(tǒng)管理和技術(shù)限制,這些造價信息無法得到有效的收集、分析和處理。因此,一些歷史造價數(shù)據(jù)的價值無法得到合理利用,限制了電網(wǎng)造價管理的進步。

1.3 新形勢對電網(wǎng)工程造價管控的要求

第一,建立新的電力系統(tǒng)需要快速、個性化的造價管理。新建電網(wǎng)的特點決定了電網(wǎng)的造價管理需要越來越符合新材料、新技術(shù)、新設(shè)備以及新工藝的變化。此外,巨大的網(wǎng)絡(luò)投資需要造價管理靈活,以快速適應(yīng)不同的項目。因此造價管理需要擁有及時性以及適用性等特點。

第二,輸配電電價改革需要精確的造價管理。2020年1月,國家發(fā)展和改革委員會發(fā)布了區(qū)域配電措施和區(qū)域調(diào)整定價措施,要求制定效率指標,監(jiān)管新的電網(wǎng)投資,并加強對電網(wǎng)運營商的成本約束。文件要求修訂新的估計資產(chǎn),使其不超過生產(chǎn)集團的歷史資產(chǎn)。因此,對電網(wǎng)公司投資的管理和監(jiān)督必須更加精準。

第三,成本改革需要更多市場驅(qū)動的管理和控制工具。住房和城鄉(xiāng)建設(shè)部于2020年6月發(fā)布的項目造價改革工作計劃要求中表述,必須要妥善管理試點地區(qū)政府與市場的關(guān)系,取消價格上限,實施配額定價。逐步取消預(yù)算定額,指導各單位依照造價數(shù)據(jù)庫、造價指數(shù)以及市場價格數(shù)據(jù)設(shè)定最高價格,充分利用市場競爭機制,提高投資效益。

第四,數(shù)字化變革支持更廣泛的管理和控制能力。電網(wǎng)公司的數(shù)字化轉(zhuǎn)型不僅是一場技術(shù)變革,還為實時數(shù)據(jù)采集的發(fā)展提供支持。結(jié)合造價,使用云服務(wù)、大數(shù)據(jù)、三維技術(shù)以及人工智能等技術(shù),對理論和方法進行創(chuàng)新,使整個造價過程、所有成本要素和所有參與者實現(xiàn)智能化、結(jié)構(gòu)化以及在線化,充分利用造價數(shù)據(jù)、智能成本分析工具、成本數(shù)據(jù)庫等。然后造價數(shù)據(jù)更好地應(yīng)用于精確造價管理中。

2.基于數(shù)字化轉(zhuǎn)型的“靶心法”造價管控模式

2.1 總體思路

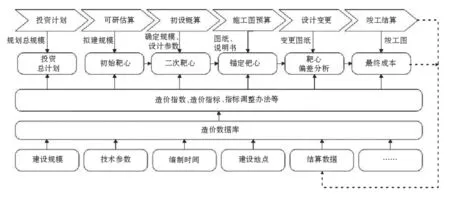

創(chuàng)建準確的造價管理模型是數(shù)字化轉(zhuǎn)型的基礎(chǔ)。在了解歷史造價數(shù)據(jù)的價值和影響成本變化因素的基礎(chǔ)上,動態(tài)確定和調(diào)整項目的目標造價,并將其作為控制“靶心”,并以此為基礎(chǔ)開展控制措施。確保造價管理和控制的效率和準確性,如圖1所示。

圖1 “靶心法”造價管控模式

2.2 實施步驟

第一,創(chuàng)建造價數(shù)據(jù)庫。采集數(shù)據(jù)價值的出發(fā)點是創(chuàng)建一個高質(zhì)量、結(jié)構(gòu)化的通用數(shù)據(jù)庫,特別是反映項目實際成本的數(shù)據(jù)庫[2]。一般來說,數(shù)據(jù)擁有規(guī)模大以及結(jié)構(gòu)復(fù)雜等特點,需要按照數(shù)據(jù)編碼規(guī)則實現(xiàn)數(shù)據(jù)格式標準化處理。項目有許多特點,因此有必要對項目的施工階段、參與者、指標值和其他維度進行全面的項目造價管理,并創(chuàng)建數(shù)據(jù)庫表。為支持技術(shù)參數(shù),可行性研究報告應(yīng)同時保存一份設(shè)備和材料、圖紙、設(shè)計說明書等清單。數(shù)據(jù)庫還應(yīng)比較價格水平年份、單位和其他數(shù)據(jù)。

第二,用于標準化分層分類的成本指數(shù)規(guī)則。在不同類型的項目中,描述設(shè)計水平和價格水平的造價指標,并根據(jù)規(guī)模、設(shè)計參數(shù)和其他影響因素進行細化。總的來說,現(xiàn)場主要材料、人力和機械價格以及建場費用的調(diào)整將對線路項目的造價產(chǎn)生重大影響,而主要設(shè)備、人員、材料和機械的調(diào)整則會對變電站項目的造價造成重大影響。為了確保可比性,我們應(yīng)該考慮按類別微調(diào)成本指標。

第三,研究造價指數(shù)計算模型。從數(shù)據(jù)庫中提取的測量值擁有技術(shù)和時間特征。為了充分利用數(shù)據(jù)的價值,有必要創(chuàng)建一個適合不同設(shè)計參數(shù)和不同制造時間的造價指數(shù)計算模型。設(shè)計參數(shù)的影響通過技術(shù)措施衡量,制造時間的影響則根據(jù)造價指標來評估。

第四,投資計劃應(yīng)根據(jù)歷史成本數(shù)據(jù)制定。結(jié)合規(guī)劃的建筑規(guī)模、造價數(shù)據(jù)庫和工期修復(fù)機制,確定總體投資計劃。相反,為了使投資計劃更加精確,準備過程以實際歷史成本為基礎(chǔ)。

第五,可行性研究中制定“初始靶心”。在準備可行性研究評估時,時間因素和設(shè)計參數(shù)可根據(jù)擬建項目的范圍和設(shè)計以及歷史成本數(shù)據(jù)庫進行調(diào)整。修正后的成本指數(shù)被定義為可行性研究的估算值,并作為整個過程造價管理的“初始靶心”。

第六,在第一設(shè)計階段動態(tài)調(diào)整“靶心”。根據(jù)第一設(shè)計階段確定的項目規(guī)模和主要設(shè)計參數(shù),以“初始靶心”為基礎(chǔ)調(diào)整指標,確定與初始設(shè)計階段相對應(yīng)的“靶心”調(diào)整值[3]。同時,根據(jù)資本計劃草案與設(shè)備材料庫存,將使用當前價格進行初步評估。將估算的預(yù)設(shè)計值與“靶心”值進行比較,以確定預(yù)設(shè)計中需要改進的區(qū)域。比較分析提供了合理的初步估計,將其視為整個造價管理的“二次靶心”。

第七,在設(shè)計和繪圖階段,借助“靶心”進行優(yōu)化設(shè)計。在設(shè)計圖紙階段,根據(jù)設(shè)計圖紙編制設(shè)計圖紙預(yù)算,并與“二級靶心”相比較,從而找出設(shè)計圖紙的不合理點,加強設(shè)計優(yōu)化。通過對比分析為工程造價控制提供了“錨定靶心”。

第八,在施工階段,用“錨定靶心”來掌控設(shè)計變更。根據(jù)錨定靶心,認真檢查施工階段變更對造價管理的影響,進行靶心偏差分析,評估設(shè)計變更的必要性和合理性。

第九,按時數(shù)據(jù)反饋。竣工結(jié)算后,項目的技術(shù)和造價數(shù)據(jù)應(yīng)及時存儲在數(shù)據(jù)庫中,為后續(xù)項目的造價控制提供數(shù)據(jù)支持。

2.3 “靶心法”造價管控模式優(yōu)點

首先,目標造價更面向市場。依照結(jié)算數(shù)據(jù)的操作數(shù)據(jù)庫是目標造價的來源,因此使造價目標更接近實際市場水平。

其次,目標造價擁有良好適用性。根據(jù)造價指數(shù)調(diào)整機制,目標造價的“靶心”能夠在不同階段進行動態(tài)調(diào)整,并實時反饋各種造價因素,使目標造價擁有良好的適用性。

再次,優(yōu)化設(shè)計。通過對歷史造價數(shù)據(jù)“靶心”進行比較,找到規(guī)劃優(yōu)化空間,并直接推動規(guī)劃優(yōu)化工作的開展。

最后,擁有迭代更新和改進機制。作為市場實際水平的最新信息,項目報告應(yīng)及時完成,以確保造價指標不斷更新,提高造價管控的真實性與精準性。

3.加強“靶心法”造價管控模式應(yīng)用措施

3.1 建立高質(zhì)量數(shù)據(jù)庫

高質(zhì)量數(shù)據(jù)庫是加強造價管理的基礎(chǔ),因此電網(wǎng)企業(yè)要想加強造價管理,提高企業(yè)的經(jīng)濟效益,就必須在企業(yè)內(nèi)部建立一個高質(zhì)量數(shù)據(jù)庫,以此來用于數(shù)據(jù)的存儲,為企業(yè)開展造價管理提供數(shù)據(jù)支持,保證決策與管理的科學性與合理性,從而加強“靶心法”模式的應(yīng)用。需要注意的是,數(shù)據(jù)庫應(yīng)包含標準化格式、明確數(shù)據(jù)驗證規(guī)則和完整的數(shù)據(jù)信息。為了充分利用這些數(shù)據(jù),需要創(chuàng)建一個基于數(shù)據(jù)庫的智能數(shù)據(jù)分析模型。

3.2 利用應(yīng)用試點進行制度創(chuàng)新

造價管理涉及許多主題,如施工、審計、設(shè)計以及成本咨詢等。因此電網(wǎng)企業(yè)要想有效加強造價管理,提高“靶心法”應(yīng)用效果,就必須從人員素質(zhì)、專業(yè)技能以及工作流程等方面進行“點對點”的制度創(chuàng)新,并嘗試“靶心法”管理,為全面改進造價管理奠定堅實基礎(chǔ)。

3.3 推廣全過程造價咨詢管理模式

讓全過程成本咨詢單位充當“顧問”,參與早期投資評估、設(shè)計階段造價管理、過程控制反饋和修復(fù),動態(tài)調(diào)整“靶心”,給業(yè)主提供精確的目標造價,不斷提高造價管理水平,使其發(fā)揮出應(yīng)有作用和價值,從而促進電網(wǎng)企業(yè)發(fā)展。

3.4 開展應(yīng)用實踐

根據(jù)試點項目,測試靶心管理模式的應(yīng)用效果,深入研究數(shù)據(jù)應(yīng)用和反饋情況。結(jié)合試點可以確定,“靶心法”順利成為造價管理創(chuàng)新的核心,取得良好的應(yīng)用效果,能夠有效提高電網(wǎng)企業(yè)的造價管理水平,保障電網(wǎng)企業(yè)的經(jīng)濟效益,以此來推動電網(wǎng)企業(yè)發(fā)展,增強市場競爭力。

3.5 提高造價管控人員專業(yè)水平

造價管控人員是造價管理工作的實施者,因此其專業(yè)水平將直接影響電網(wǎng)企業(yè)的造價管理效果[4]。所以為了更加精準開展造價管理,加強“靶心法”造價模式的應(yīng)用,電網(wǎng)企業(yè)必須要加強對造價管理人員的培訓,不斷提高造價管理水平,使其滿足造價管理的需求,讓造價管理更加精準。例如:電網(wǎng)企業(yè)可以定期召開研討會,讓專業(yè)水平高的造價管理人員在研討會上分享自身經(jīng)驗,通過這種方式來提高其他造價管理人員的專業(yè)水平,使其具備專業(yè)的造價管理知識和技能,從而更好地進行造價管理,提高電網(wǎng)企業(yè)的造價管理水平,促進電網(wǎng)企業(yè)發(fā)展,使電網(wǎng)企業(yè)的經(jīng)濟效益得到提升。

4.結(jié)論

總而言之,要想加強電網(wǎng)企業(yè)造價管理,提高管理的精準性,就必須做好造價管控模式創(chuàng)新,并加強“靶心法”這一管控模式在造價管理中的應(yīng)用,以此來提高電網(wǎng)企業(yè)造價管理水平,從而推動電網(wǎng)企業(yè)不斷發(fā)展進步,提高造價管理的真實性與精準性,為業(yè)主提供更優(yōu)質(zhì)的服務(wù)。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

藝術(shù)啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

財經(jīng)(2017年2期)2017-03-10 14:35:35

財經(jīng)(2016年15期)2016-06-03 07:38:02

財經(jīng)(2016年3期)2016-03-07 07:44:46

財經(jīng)(2016年6期)2016-02-24 07:41:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48