公司治理結(jié)構(gòu)對公司資本結(jié)構(gòu)的影響

2023-03-03 00:01:56高越

經(jīng)濟(jì)研究導(dǎo)刊 2023年2期

關(guān)鍵詞:公司治理

高越

摘? ?要:在梳理國內(nèi)外公司治理結(jié)構(gòu)與資本結(jié)構(gòu)相關(guān)文獻(xiàn)的基礎(chǔ)上,分析相關(guān)理論基礎(chǔ),針對創(chuàng)業(yè)板中新興中小企業(yè)公司治理結(jié)構(gòu)問題以及公司資本結(jié)構(gòu)情況,利用2021年創(chuàng)業(yè)板上市公司的財務(wù)數(shù)據(jù),運(yùn)用多元線性回歸模型處理數(shù)據(jù),分析了公司治理結(jié)構(gòu)對資本結(jié)構(gòu)的影響,認(rèn)為良好合理的公司治理結(jié)構(gòu)對中小企業(yè)形成合理的資本結(jié)構(gòu)有一定的促進(jìn)作用,并提出相關(guān)對策建議,以促進(jìn)創(chuàng)業(yè)板上市公司的進(jìn)一步發(fā)展。

關(guān)鍵詞:公司治理;資本結(jié)構(gòu);創(chuàng)業(yè)板;線性回歸

中圖分類號:F279.246;F832.51? ? 文獻(xiàn)標(biāo)志碼:A? 文章編號:1673-291X(2023)02-0070-05

引言

(一)研究背景

公司治理是當(dāng)前國內(nèi)外理論界和實務(wù)界研究的重要課題。它隨企業(yè)的誕生而誕生,隨企業(yè)發(fā)展而精進(jìn)細(xì)致。科學(xué)合理的公司治理結(jié)構(gòu)可為企業(yè)提供生存發(fā)展優(yōu)勢,就企業(yè)的長期發(fā)展而言十分重要,也是企業(yè)提高競爭力的關(guān)鍵環(huán)節(jié)之一。

資本結(jié)構(gòu)在企業(yè)的經(jīng)營發(fā)展中起到十分重要的作用,也決定了企業(yè)償付債務(wù)以及再融資的能力,影響企業(yè)價值。資本結(jié)構(gòu)有不同比例的權(quán)益資本和債務(wù)資本組成,是公司治理結(jié)構(gòu)是否合理的外在表現(xiàn),是利益相關(guān)者之間爭奪控制權(quán)的結(jié)果,也是企業(yè)在內(nèi)外部環(huán)境制約下做出的融資選擇。公司治理水平較低則不能較好地監(jiān)督約束管理者的自利行為,從而影響公司的資本結(jié)構(gòu)。所以,企業(yè)的價值也受制于公司治理結(jié)構(gòu)。

在創(chuàng)業(yè)板上市的公司往往從事高科技業(yè)務(wù),成長性較高,增值能力較強(qiáng),但成立時間較短,規(guī)模小。創(chuàng)業(yè)板市場現(xiàn)階段主要目的是為高科技領(lǐng)域中運(yùn)作良好,發(fā)展前景良好,成長性強(qiáng)的新興中小企業(yè)提供融資渠道。現(xiàn)實中創(chuàng)業(yè)板由于創(chuàng)立時間并不長,企業(yè)公司治理水平較弱,兩權(quán)分離度較低,仍依賴高度集中的股權(quán)結(jié)構(gòu)。公司治理問題制約了其融資決策和資本結(jié)構(gòu),阻礙了其發(fā)展。因此,針對公司治理問題構(gòu)建合理資本結(jié)構(gòu),對于創(chuàng)業(yè)板上市公司來說十分重要。

(二)研究意義

資本結(jié)構(gòu)和公司治理結(jié)構(gòu)都是影響企業(yè)價值的因素,且二者相互影響、相互作用。研究公司治理結(jié)構(gòu)的各個代表性維度如何影響資本結(jié)構(gòu),對于創(chuàng)業(yè)板中的中小企業(yè)做出合理資本結(jié)構(gòu)安排提供理論參考具有一定意義。目前,學(xué)者多以具體行業(yè)或主板和中小企業(yè)板上市公司作為研究對象,來探討公司治理結(jié)構(gòu)與資本結(jié)構(gòu)之間的關(guān)系。創(chuàng)業(yè)板與中小企業(yè)板存在一定差別,如運(yùn)作方式等,其公司治理結(jié)構(gòu)與資本結(jié)構(gòu)與其他版塊相比也有不同之處。因此,研究創(chuàng)業(yè)板上市公司治理結(jié)構(gòu)如何影響資本結(jié)構(gòu)具有重要的理論意義和現(xiàn)實意義。

一、數(shù)據(jù)來源與研究假設(shè)

(一)數(shù)據(jù)來源

本文的數(shù)據(jù)取自CSMAR數(shù)據(jù)庫中深交所科創(chuàng)板上市公司2021年度數(shù)據(jù)。為保證數(shù)據(jù)的有效性,在收集過程中去除異常值和減少缺失值,從而降低對本文研究結(jié)果的影響。本文樣本選取以在深交所創(chuàng)業(yè)板發(fā)行上市的中小企業(yè)中集中程度較高的制造業(yè)、信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)、科學(xué)研究和技術(shù)服務(wù)業(yè)以及水利、環(huán)境和公共設(shè)施管理業(yè)為對象,來研究創(chuàng)業(yè)板上市公司資本結(jié)構(gòu)的影響因素。

本文經(jīng)處理后得到樣本公司775家,以此具體分析公司治理結(jié)構(gòu)對資本結(jié)構(gòu)的影響。

(二)變量設(shè)計

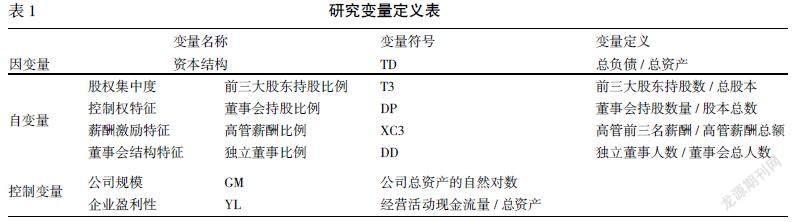

1.被解釋變量

本文選取資本負(fù)債率來表征資本結(jié)構(gòu)作為被解釋

變量。

以往學(xué)者通常選擇資產(chǎn)負(fù)債率、長期負(fù)債或總資產(chǎn)等作為對資本結(jié)構(gòu)的衡量指標(biāo)。依據(jù)定義,資本結(jié)構(gòu)有廣義和狹義兩種類別。本文研究對象為在創(chuàng)業(yè)板市場上市的企業(yè),因其獲得長期債務(wù)的門檻較高,所以在此類企業(yè)中,短期債務(wù)與長期債務(wù)的作用類似。介于不同的資本結(jié)構(gòu)理論對長期資本的定義不同,本文選用廣義的資本結(jié)構(gòu)概念,以資產(chǎn)負(fù)債率作為資本結(jié)構(gòu)的衡量指標(biāo)。

2.解釋變量

解釋變量的選擇參考了肖作平(2005)和王會娟(2012)等學(xué)者的關(guān)于公司治理的研究指標(biāo),在股權(quán)分布、控制權(quán)、薪酬激勵和董事會結(jié)構(gòu)四個方面分別選取一個指標(biāo)來代表其特征作為解釋變量,即前三大股東持股比例、董事會持股比例、高管薪酬比例和獨立董事比例。

3.控制變量

此外,本文選擇了可能影響創(chuàng)業(yè)板上市公司資本結(jié)構(gòu)的兩個控制變量,即公司規(guī)模和企業(yè)盈利性。

為了統(tǒng)一變量量綱更有效觀測數(shù)值,本文采用總資產(chǎn)的自然對數(shù)對公司規(guī)模進(jìn)行衡量,選用經(jīng)營活動現(xiàn)金流量占總資產(chǎn)的比重予以衡量企業(yè)盈利性。

(三)研究假設(shè)

根據(jù)前文對影響因素的分析解釋,本文提出以下研究假設(shè):

H1:股權(quán)分布特征與資產(chǎn)負(fù)債率呈負(fù)相關(guān)。

H2: 控制權(quán)特征與資產(chǎn)負(fù)債率呈正相關(guān)。

H3: 薪酬激勵特征與資產(chǎn)負(fù)債率呈正相關(guān)。

H4: 董事會結(jié)構(gòu)特征與資產(chǎn)負(fù)債率呈負(fù)相關(guān)。

二、實證分析

(一)描述性統(tǒng)計分析

通過SPSS軟件對選取樣本公司的資產(chǎn)負(fù)債率和治理結(jié)構(gòu)變量進(jìn)行描述性統(tǒng)計。統(tǒng)計結(jié)果見表2。

從表2中數(shù)據(jù)可以看出,創(chuàng)業(yè)板市場上市公司的資產(chǎn)負(fù)債率水平偏低,平均值為34.95%,最大值和最小值之間的差距較大,公司間差異較大,但數(shù)據(jù)標(biāo)準(zhǔn)偏差較小,說明數(shù)據(jù)波動幅度不大。

在股權(quán)集中度方面,創(chuàng)業(yè)板公司前三大股東持股比例平均值為47.08%,股權(quán)集中的特點較為明顯,前三大股東掌握了公司將近一半的股權(quán)。

獨立董事比重的均值為40.2%,超過三分之一。高管前三名薪酬比例均值為65.74%,相對較高。標(biāo)準(zhǔn)偏差較小,說明公司間差異性不大。

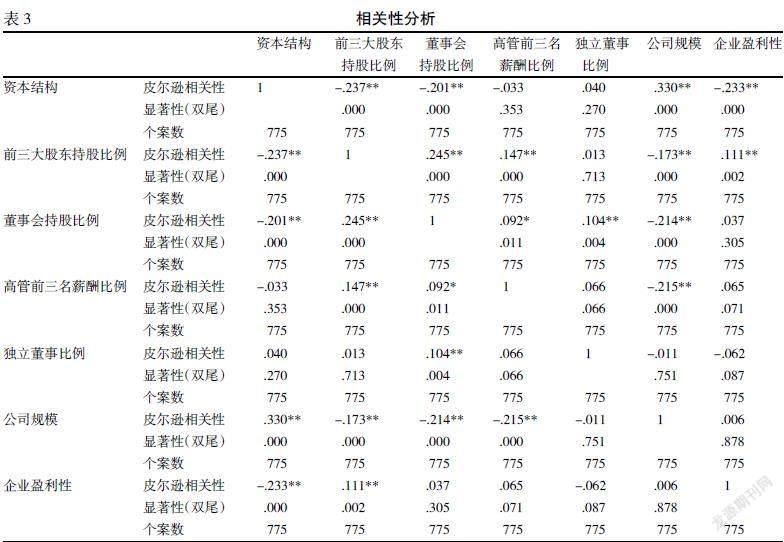

(二)相關(guān)性分析

本文采用Pearson相關(guān)系數(shù)檢驗變量間的相關(guān)關(guān)系,對資本結(jié)構(gòu)、前三大股東持股比例、董事會持股比例、獨立董事比例、公司規(guī)模這5個變量做相關(guān)性分析,得到相關(guān)系數(shù)和顯著性,結(jié)果如表3所示。

由表3可以看出,前三大股東持股比例、董事會持股比例與資本結(jié)構(gòu)的相關(guān)系數(shù)都為負(fù),且都通過1%水平下的顯著性檢驗,表明前三大股東持股比例、董事會持股比例與資本結(jié)構(gòu)有負(fù)相關(guān)關(guān)系,即前三大股東持股比例、董事會持股比例與資產(chǎn)負(fù)債率的變動方向相反,前三大股東持股比例、董事會持股比例越大,資本負(fù)債率就越低。高管前三名薪酬比例與資本結(jié)構(gòu)的相關(guān)系數(shù)為負(fù),獨立董事比例與資本結(jié)構(gòu)的相關(guān)系數(shù)為正,但二者都未通過1%水平下的顯著性檢驗。同時,表中解釋變量間的相關(guān)系數(shù)都不超過0.8,這表明解釋變量之間并沒有太多關(guān)系。相關(guān)性分析可作為初步預(yù)測為回歸分析提供參考。

(三)模型的構(gòu)建

根據(jù)研究假設(shè)和整理匯總的數(shù)據(jù),本文建立如下模型:

TD=β0+β1·T3+β2·DP+β3·XC3+β4·DD+β5·GM+

β6·YL+ε

模型中,TD為資本結(jié)構(gòu),β0為截距項,β1—6為各個影響因素的系數(shù),ε為隨機(jī)誤差項。

(四)回歸分析

首先,進(jìn)行多重共線性檢驗。若VIF>10,則可認(rèn)為變量之間具有多重共線性。從表6中可看出,解釋變量之間的VIF均遠(yuǎn)遠(yuǎn)小于10,故可以認(rèn)為變量之間幾乎不存在多重共線性的問題,可進(jìn)行多元線性回歸分析。

輸出模型相關(guān)統(tǒng)計量如表4所示。

結(jié)果顯示,最終模型的R=0.449,表示公司治理結(jié)構(gòu)與資產(chǎn)負(fù)債率之間存在較密切的回歸關(guān)系。與只納入4個自變量相比,納入控制變量后調(diào)整后的R方在增大。標(biāo)準(zhǔn)估算的錯誤減小,說明擬合效果逐漸變好。德賓·沃森值為殘差的自相關(guān)性檢驗。DW值為2.079,說明殘差不存在自相關(guān)現(xiàn)象。

表5為方差分析結(jié)果。從表5中可知,F(xiàn)統(tǒng)計量的值為32.322,且在1%的顯著性水平下通過F檢驗,說明可在1%的顯著性水平下拒絕整個模型的線性關(guān)系不顯著的原假設(shè),即公司治理結(jié)構(gòu)變量與資本結(jié)構(gòu)之間存在線性關(guān)系。

(五)結(jié)果分析

前三大股東持股比例T3。結(jié)果顯示股權(quán)分布特征對資產(chǎn)負(fù)債率有負(fù)向影響,同時也通過了顯著性檢測,即股權(quán)分布特征與資產(chǎn)負(fù)債率呈現(xiàn)負(fù)相關(guān)關(guān)系,且這種負(fù)向影響顯著。支持H1,即公司隨著大股東持股比例的增加和集中,其承擔(dān)風(fēng)險的能力下降,因此大股東會通過降低公司債務(wù)水平來規(guī)避其所承擔(dān)的投資風(fēng)險。

董事會持股比例DP。結(jié)果顯示控制權(quán)特征對資產(chǎn)負(fù)債率有負(fù)向的影響,變量通過了顯著性檢驗,與H2相反,即董事會持股比例越低,資產(chǎn)負(fù)債率越高,越能站在公司股東的視角上進(jìn)行決策,更偏好股權(quán)不會被稀釋的負(fù)債融資。可能因為創(chuàng)業(yè)板上市公司董事會持股比例整體水平較低。適當(dāng)?shù)亩聲止赡軌驕p少代理成本,從而改善公司資本結(jié)構(gòu)。

前三名高管薪酬比例XC3。結(jié)果顯示薪酬激勵特征對資產(chǎn)負(fù)債率有顯著的正向影響,且在5%的情況下顯著。這與H3一致。豐厚的薪酬能夠提升管理層優(yōu)化資本結(jié)構(gòu)的動力,能夠激勵高管以及董事更加緊致地為股東利益最大化服務(wù),從而使公司資本結(jié)構(gòu)更合理。

獨立董事比例DD。結(jié)果顯示董事會結(jié)構(gòu)特征對資本結(jié)構(gòu)產(chǎn)生正向影響,但并未通過顯著性檢測。因此,獨立董事比例這一指標(biāo)對創(chuàng)業(yè)板上市公司的資本結(jié)構(gòu)未起到優(yōu)化作用。

三、結(jié)論及建議

(一)研究結(jié)論

本文對創(chuàng)業(yè)板上市公司的治理結(jié)構(gòu)與資本結(jié)構(gòu)的特點進(jìn)行歸納,同時利用實證分析研究了公司治理結(jié)構(gòu)如何影響資本結(jié)構(gòu),得出如下結(jié)論。

1.薪酬激勵特征與資本結(jié)構(gòu)成正相關(guān);股權(quán)分布特征、控制權(quán)特征與資本結(jié)構(gòu)之間有顯著負(fù)相關(guān)關(guān)系;董事會結(jié)構(gòu)特征雖與資本結(jié)構(gòu)呈正相關(guān),但此相關(guān)關(guān)系并不顯著。

2.各因素對資本結(jié)構(gòu)選擇影響的程度大小依次為控制權(quán)特征、薪酬激勵特征、股權(quán)分布特征。

(二)對策建議

本文基于以上歸納總結(jié)與實證研究,提出以下相關(guān)對策建議,以更好促進(jìn)創(chuàng)業(yè)板上市公司的進(jìn)一步發(fā)展。

1.中小板企業(yè)應(yīng)提高自身營運(yùn)能力、提高盈利能力,從自身角度緩解企業(yè)資金緊缺問題。比如,選擇外部融資時應(yīng)考慮自身企業(yè)規(guī)模和盈利性大小;規(guī)模越大的企業(yè)財務(wù)狀況越穩(wěn)定,更容易獲得融資。

2.企業(yè)應(yīng)加強(qiáng)融資方式管理。企業(yè)的經(jīng)營發(fā)展需要合理的融資方式獲取充足的現(xiàn)金流,而不同的融資決策會形成不同的資本結(jié)構(gòu)。因此,創(chuàng)業(yè)板企業(yè)應(yīng)當(dāng)結(jié)合內(nèi)外部環(huán)境和制度來選擇合理的融資方式,從而形成科學(xué)的資本結(jié)構(gòu)。

3.企業(yè)應(yīng)優(yōu)化股權(quán)結(jié)構(gòu)。股權(quán)結(jié)構(gòu)直接關(guān)系到公司治理的效率。可以適當(dāng)提高目前的董事會持股比例,在一定程度上減少負(fù)債融資。持續(xù)增長的負(fù)債會導(dǎo)致財務(wù)危機(jī),也可能會引起股東與債權(quán)人之間的代理沖突,導(dǎo)致企業(yè)價值減少。企業(yè)只有在最佳的資本結(jié)構(gòu)下才會實現(xiàn)其價值的最大化。

4.企業(yè)應(yīng)健全激勵機(jī)制。無論是董事會、監(jiān)事會還是管理層,出于薪資考慮,都會做好本職工作、保證公司業(yè)績。創(chuàng)業(yè)板企業(yè)應(yīng)適當(dāng)擴(kuò)大董事會等中領(lǐng)取薪酬人員比例,激勵更多人員盡職工作。

參考文獻(xiàn):

[1]? ?梁彤纓,陳永鑫,陸正華.鄉(xiāng)鎮(zhèn)企業(yè)改制上市公司治理結(jié)構(gòu)與融資結(jié)構(gòu)相關(guān)性分析[J].當(dāng)代經(jīng)濟(jì)科學(xué),2001,(6):34-40.

[2]? ?文宇.高管薪酬與公司資產(chǎn)負(fù)債率關(guān)系的實證研究——基于面板數(shù)據(jù)的分析[J].金融與經(jīng)濟(jì),2013,(6):63-66.

[3]? ?胡援成,田滿文.代理成本、融資效率與公司業(yè)績——來自中國上市公司的實證[J].財貿(mào)經(jīng)濟(jì),2008,(8):61-66.

Influence of Corporate Governance Structure on Corporate Capital Structure

—An Empirical Study of Listed Companies on the Growth Enterprise Market in China

GAO Yue

(Heilongjiang Publishing Media Co., Ltd, Harbin 150001, China)

Abstract: On the basis of combing the domestic and foreign documents related to corporate governance and capital structure, this paper analyzes the relevant theoretical basis, and analyzes the impact of corporate governance structure on capital structure by using the financial data of listed companies on the GEM in 2021, using the multiple linear regression model to process the data, aiming at the corporate governance structure problems of emerging small and medium-sized enterprises in the GEM and the situation of corporate capital structure. It is believed that a good and reasonable corporate governance structure can promote the formation of a reasonable capital structure for small and medium-sized enterprises, and puts forward relevant countermeasures and suggestions to promote the further development of listed companies on the GEM.

Key words: corporate governance; capital structure; GEM; linear regression

[責(zé)任編輯? ?柯? ?黎]

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18