月度自然利率的估計及應用:Phillips曲線的影響

2023-02-24 11:22:10張舒媛郇志堅盧愛珍周思齊

金融理論與實踐 2023年1期

張舒媛,郇志堅,盧愛珍,周思齊

(1.新疆財經大學金融學院,新疆烏魯木齊 830000;2.中國人民銀行烏魯木齊中心支行,新疆烏魯木齊 830000)

一、引言

當前國際環境日趨復雜,世界正經歷百年未有之大變局,我國經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力,外部環境更趨復雜和不確定,我國經濟遭遇的宏觀隨機沖擊的頻率和幅度也不斷增加。在此背景下,2021年12月召開的中央經濟工作會議指出,穩健的貨幣政策要靈活適度,保持流動性合理充裕。加大宏觀政策跨周期調節力度,提高宏觀調控的前瞻性針對性。

利率對宏觀經濟的均衡和資源配置方面有著重要的導向意義。目前,我國已形成較為完整的市場化利率體系,該體系運用貨幣政策工具調節銀行體系流動性,釋放政策利率調控信號,引導市場基準利率以政策利率為中樞運行,并通過銀行體系傳導至貸款利率,調節和優化資源配置,實現貨幣政策目標(易綱,2021)[1]。

自然利率是與經濟長期潛在產出和穩定的通貨膨脹(以下簡稱“通脹”)相符的短期實際(經通脹調整后)利率(Yellen,2015)[2],能夠影響市場基準利率水平。同時,自然利率與市場基準利率的差值能夠衡量貨幣政策調控的“松”“緊”程度,對能否精準實現貨幣政策最終目標至關重要,因此自然利率也被視為貨幣政策的“錨”。目前,紐約聯邦儲備銀行(以下簡稱“紐聯儲”)基于季度數據估計美國自然利率并將估計結果作為貨幣政策調控的依據之一,其采用的估計方法測度精度相對較高但時效性較差,難以滿足當下各國對貨幣政策調控的更高要求(Kiley,2020)[3]。

綜上,將自然利率作為貨幣政策調控的依據有助于提高貨幣政策調控的精確性,而進一步實現自然利率的月度估計,并充分考慮通脹的動態因素,既能提高估計的頻率和精度,又有助于提高貨幣政策調控的靈活性、準確性和穩健性。

實踐中,各國央行可以基于市場基準利率與自然利率的差值變化來引導貨幣政策調控,但這受限于通脹水平是否合理和Phillips曲線是否有效。通脹是決定自然利率的重要因素之一,也是央行調控貨幣政策的重要指標,在LW—HLW模型中,Phillips曲線把產出缺口和通脹聯系起來,并主要從兩個途徑影響自然利率的估計結果。

一是通過調整Phillips曲線的設定影響產出缺口,進而影響自然利率。已有研究論證了季度Phillips曲線的指標選取(Laubach和Williams,2003;徐忠和賈彥東,2019)[4-5]、參數設定(Lopez-Salido等,2020)[6]等會影響自然利率的估計結果,而本文構建的月度Phillips曲線較原季度模型設定更為復雜,有理由認為月度Phillips曲線設定的調整也可能引起自然利率估計結果的波動。

二是通過通脹預期影響事前實際利率,進而影響自然利率。通脹受其預期影響已基本達成學界共識(Lucas,1972;Blanchard等,2015)[7-8],而在自然利率估計中,事前實際利率這一指標是名義利率與通脹預期的差值,因此通脹預期的變化將影響事前利率水平,從而影響估計結果。

首先,實現自然利率的月度估計,根據估計結果判斷月度Phillips曲線是否有效,并初步分析我國貨幣政策的調控效果。

其次,借鑒Lopez-Salido等(2020)[6]的策略,分析月度Phillips曲線滯后設定和預期跨度如何影響自然利率估計結果,并檢驗估計結果的穩健性。

再次,總結梳理相關重要結論。

本文其他部分安排為:第二部分整理并分析與自然利率估計相關的主要研究;第三部分介紹LW—HLW模型,詳細分析自然利率估計的主要方法和相關原理;第四部分和第五部分為實證分析,第一步得到月度自然利率的估計結果,第二步對比不同Phillips曲線設定下的不同估計結果;第六部分是主要結論和研究展望。

二、文獻綜述

Wicksell(1898)[9]最早提出了自然利率的理論思想。Myrdal(1939)[10]進一步提出,自然利率是與資本收益率或生產率相符,使儲蓄與投資相等并保持物價中性的利率。理論上,自然利率是宏觀經濟總供求達到均衡時的實際利率水平;實踐中,利率的高低直接影響老百姓的儲蓄和消費、企業的投融資決策、進出口和國際收支,進而對整個經濟活動產生廣泛影響(易綱,2021)[1]。

(一)自然利率的混頻估計

自然利率不能被直接觀測,大部分研究以提高估計準確性為主,多側重于估算方法的多樣性,而關于混頻自然利率的估計則較少。本部分重點梳理自然利率的主要估算方法以及自然利率混頻估計的相關原理。

1.自然利率的主要估算方法

基于經濟學模型的自然利率估算方法主要有半結構模型、結構向量自回歸模型、時變向量自回歸模型、動態隨機一般均衡模型(DSGE)等。其中,半結構模型的設定雖然簡單,但適用性和可比性較強,因此也最為常用。該模型的理論框架源于新凱恩斯理論下的簡約總供求均衡模型,具有堅實的經濟學理論。在此基礎上,通過納入狀態空間模型,再利用多變量的卡爾曼濾波(Kalman Filter)方法實現自然利率的估計。隨著該方法不斷發展,形成了估計自然利率的經典Laubach和Williams模型(2003)[4],以及Holston等模型(2017)[11]。

經典的LW—HLW模型結合新維克賽爾理論框架(Woodford,2003)[12]與均衡利率的定義,通過構建包含產出、利率和通脹等變量的經濟動態模型,利用卡爾曼濾波進行聯合估計,同時得到自然利率、潛在產出缺口等相關變量。近年有學者嘗試在原模型基礎上加入其他影響因素,提高估算精確性,但是Laubach和Williams(2016)[13]認為,現有原模型可以實現多個不可觀測變量的聯合估計,估計結果較為簡潔和穩健,也符合實際,具有較強的優勢。如果需要加入其他影響因素來改善模型,建議可以將這些因素以類似于索洛余量的形式納入原模型的時間偏好中。

2.混頻估計的主要原理

傳統模型只能對相同頻率的變量進行回歸。采用狀態空間方法時,需要將低頻數據處理為具有缺失值的高頻數據,再將其作為狀態變量,運用卡爾曼濾波進行估計,從而實現混頻估計。對于流量數據,通過低頻數據時期聚合(Temporal Aggregation)關系轉化為線性約束。而對數的流量數據則為復雜的非線性約束,處理該部分數據可使用擴展卡爾曼濾波(Extended Kalman Filter,EKF)將混頻非線性約束轉為線性化約束。EKF的主要原理是通過截斷非線性函數的泰勒展開式,略去非線性觀測方程和狀態方程泰勒展開式中的2階及以上項,從而實現非線性函數的線性化。

3.我國自然利率的估計

我國學者運用不同的估算方法、選取不同的利率指標、在不同的模型設定下估計了我國的自然利率,目前估計結果均為季頻且存在一定差異。潘淑娟和葉斌(2013)[14]使用三個月上海銀行間同業拆放利率(SHIBOR)估計我國自然利率水平,得到的估計結果在0附近波動。李宏瑾等(2016)[15]、李宏瑾和蘇乃芳(2016)[16]將人口和貨幣政策作為其他影響因素納入了LW模型,得到的自然利率估計結果均值為2.5%。徐忠和賈彥東(2019)[5]則使用三種不同模型分別估計我國的自然利率,并將三組估計結果進行平滑處理,得出的估計結果均值約為0.3%。

目前,國內學者主要圍繞季頻估計展開研究,這對于日度的利率數據而言時效性相對不足。同時,雖然學界普遍認可通貨膨脹對自然利率的影響,但鮮有學者考慮Phillips曲線的不同設定對估計結果的影響。由此,將混頻估計和自然利率估計的方法相結合,并考慮不同Phillips曲線的設定可能會對估計結果產生的影響,有助于提高估算的及時性和準確性,從而為更加精確、靈活地調控貨幣政策提供依據。

(二)Phillips曲線

Phillips曲線為總需求與總供給模型提供了一個簡單的解釋,重點揭示了經濟增長率與物價上漲率這兩者之間的關系。Phillips(1958)[17]提出Phillips曲線用于證明通脹率與失業率之間的關系。之后,經濟學家進一步用經濟增長率指標替代失業率指標,Lucas(1972)[7]提出“產出—物價”Phillips曲線,分析通脹與產出之間的關系,使其成為宏觀經濟研究的重要因素和貨幣政策調控的重要依據。Phillips曲線是LW—HLW模型重要的構成部分,因其結構復雜,影響因素較多,對自然利率估計結果產生的影響較大。隨著Phillips曲線理論的完善、對各國宏觀經濟刻畫精度的提升,不同設定對提高自然利率估計結果的精度具有重大影響。

1.Phillips曲線研究的拓展

相關研究從諸多方面得到擴展,本文后續估算主要涉及滯后結構和預期跨度兩個方面。

一是引入滯后項。Fuhrer和Moore(1995)[18]指出,通脹具有持久性,因此當前值與滯后值之間存在較高相關性。Gali和Gertler(1999)[19]將滯后通脹重新引入新凱恩斯Phillips曲線并得出混合型新凱恩斯Phillips曲線。Rudd和Whelan(2005,2006)[20-21]通過實證發現引入滯后通脹能較好擬合通脹動態過程。齊鷹飛(2011)[22]運用實證方法論證了中國的通脹與其滯后值之間存在顯著相關關系。

二是引入預期。通貨膨脹受其預期影響的思想至少可追溯到Phelps(1967)[23]和Friedman(1966)[24],研究者通過引入適應性預期構造出附加預期的Phillips曲線,開創了現代短期通脹動態研究。Cogley和Sbordone(2008)[25]推導出包含趨勢通脹變動以及高階通脹預期的新凱恩斯Phillips曲線的變形形式。Scheibe和Vines(2005)[26]實證檢驗我國數據,認為通脹預期是我國通脹的重要影響因素。

2.LW—HLW模型下的Phillips曲線相關研究

主要從模型構建、指標選取等方面考察Phillips曲線對自然利率估計的影響。模型構建方面,Lopez-Salido等(2020)[6]基于季度HLW模型,分別運用通脹和前瞻性通脹開展估計,對比模型參數和估計結果的差異,并分析產生差異的原因。指標選取方面,為準確描述宏觀經濟運行特征,LW模型在Phillips曲線中加入進出口和石油價格;我國學者嘗試加入匯率、房地產價格等因素估計自然利率,但是估計結果出現較大差異(徐忠和賈彥東;2019;鄧創等,

2012)[5,27]。

此外,Lopez-Salido等(2020)[6]還對比了運用CPI和PCE作為通脹指標的估計結果,由于兩組估計結果較為接近,研究者認為其對自然利率估計的影響較小。

3.我國Phillips曲線的相關研究

我國的宏觀調控越來越關注通脹,涉及Phillips曲線的研究主要集中于以下兩方面。

一方面是通過實證驗證Phillips曲線在我國宏觀經濟運用中的可行性。

另一方面則是運用Phillips曲線分析產出缺口對我國通脹的影響。

劉金全等(2006)[28]運用具有區制轉移的狀態空間模型驗證經濟增長率與通脹的關系后,認為我國的“產出—價格”特征符合長期Phillips曲線的性質,一定程度上證明Phillips曲線的重要性。楊小軍(2011)[29]構建了附加利率的Phillips曲線,通過相關實證分析得出利率是通脹的主要驅動因素的結論。通脹的動態變化受到慣性和預期的共同影響,且后者作用更大。

(三)文獻述評

在估算方法方面,我國自然利率的月度估算更適用狀態空間方法。在混頻估計方面,目前將混頻估計與自然利率估計相結合的研究相對較少。由于混頻數據包含更全面的信息,運用混頻數據開展估計通常可以獲得更精準的估計結果,因此有必要考慮將混頻數據與我國自然利率估計相結合,研究混頻數據下自然利率的估計值和特征,提高觀測頻率。在模型設定方面,準確理解通脹的動態過程有助于更好地調控貨幣政策,所以有必要考慮Phillips曲線的設定和預期對估計結果的影響。同時,目前對月度Phillips曲線的研究較少,其設定是否會影響月度模型的穩健性,也具有一定的考察價值。

綜上所述,考慮到混頻估計方法能使數據可利用的信息更全面,估計結果更具時效性,本文將季度GDP、月度通脹和日度利率數據相結合,將混頻估計方法與自然利率估計的半結構模型相結合,采用狀態空間方法估計我國月度自然利率,并重點從滯后結構和預期兩個因素分析月度Phillips曲線設置對估計結果的影響。

三、LW—HLW混頻估算模型的簡要介紹

(一)模型的介紹

季度LW—HLW模型在新凱恩斯框架下,聯立IS曲線和Phillips曲線方程,將其設置為觀測方程,通過設置相對應的狀態方程進行聯合估計,以此估算其在均衡狀態下的經濟增長率、產出缺口和自然利率。詳細內容參見Laubach和Williams(2003)[4]以及Holston等(2017)[11]的文獻,在此不做贅述。

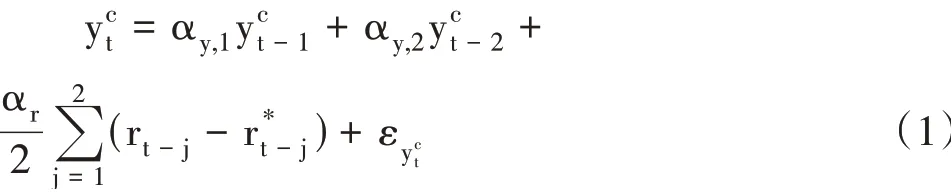

在此基礎上,本文將原來的季度估計頻率提高至月度估計頻率,由此得到簡化后的月度IS曲線如式(1):

rt是事前實際利率,詳細的計算公式如下:

式(2)中it是無風險單期名義利率是通脹的預期值,εyc

t是產出缺口的沖擊。

國內外對于Phillips曲線滯后階數的設定沒有統一的標準,為充分捕捉月度通脹序列的動態調整機制,在這里參考O’Reilly和Whelan(2005)[30]提出的廣義Phillips曲線形式構建式(3)中的廣義Phillips曲線:

式中πt表示通脹率,πt-j是j階滯后,bπ,j為回歸系數,p為通脹率滯后階數,επ,t為捕捉通脹的短暫沖擊。

進一步分析滯后階數p的選取,在現有的相關研究中,較為通用和規范的選取方法是通過比較AIC和SBC等信息準則來選取p。

現有的低頻估計中,Scheibe和Vines(2005)[26],Holston等(2017)[11]均認為p應為1年,也就是12個月。而實踐過程中,滯后階數p與模型的擬合優度和對數似然函數值之間具有較強的正向關系。因此,結合滯后階數對當期通脹率產生影響的有限性和模型的簡潔性,此處不固定p,而是以AIC信息準則作為指標的方式篩選確定p。僅約束p≤12,設置2至p階滯后項系數相同,則月度Phillips曲線如式(4):

以自然利率與產出增長之間的理論聯系為基礎,假設得到:

其中,gt是自然產出的趨勢增長率,zt則為影響的其他因素。原模型中的產出增長率的估計系數接近于1,后續紐聯儲在實際應用過程中也將其設定為1,故綜合我國實際和國際經驗,本文同樣將系數設置為1。

預先對拆分后的月度產出做季節調整,對季調后的數據進行檢驗,結果顯示其服從I(2)的過程。因此,此處將產出設定為I(2)過程以避免估計實際GDP增長的無條件均值。設定潛在產出為具有漂移項gt的隨機游走(Random Walk)過程,其中漂移項gt本身也符合隨機游走過程,如式(6)和式(7):

參照紐聯儲設定,考察zt服從隨機游走過程,如式(8):

本文假設εy*,t、εg,t和εz,t是分別具有標準差σy.*、σg和σz的正態分布,且序列和同期之間不相關,所有方程中的殘差都服從正態分布。

(二)混頻處理

使用狀態空間方法進行混頻處理時,要先構建高低頻數據橋接關系式,將低頻數據視為具有缺失值的高頻數據后,再進行處理。對于流量數據,如GDP須滿足時期聚合的線性約束,即季度內各月GDP之和等于季度GDP。經濟分析中GDP多采用對數形式,其約束為較為復雜的對數非線性約束,主要通過對非線性函數的泰勒展開式進行1階截斷,經過數次迭代后實現線性化。

本文在LW—HLW模型框架下,使用擴展卡爾曼濾波將高低頻非線性的對數約束線性化,也就是使用擴展EKF將季度GDP與月度GDP這兩類不同的高低頻數據的對數非線性約束進行線性展開后,得到最終的月度對數GDP,如式(9):

(三)估算方法

基于EKF的混頻GDP對數線性化展開與LW—HLW模型相結合時,模型本身的復雜度會使迭代計算負擔過重,故此處選擇先拆分季度數據,再開展估算。

在此處使用的狀態空間方程中,觀測方程為式(1)和式(4),狀態方程為式(6)至式(8)。估計的具體步驟如下:

首先,使用EKF拆分季度GDP數據為月度

GDP;

其次,將拆分后得到的月度GDP對數作為觀測變量,整合至LW—HLW模型的狀態空間方程中;

再次,使用中值無偏估計和SKF估計得到相應的自然利率估計值。

趨勢增長率與自然利率的波動對于數據整體波動的貢獻相對較小,使用最大似然法進行參數估計時會導致zt和gt的沖擊方差為0。因此,本文使用中值無偏和極大似然估計相結合的參數估計方法。其中的兩個比率分別為和使用這兩個比率并采用最大似然估計得出模型的剩余參數(包括σy*和σyct)。

所有計算均由經濟計量軟件WinRATS 10完成。由于樣本時間序列較短,為充分挖掘樣本信息,最終使用全樣本的平滑估計進行分析。同時,考慮到狀態向量包含單位根,所以樣本前數據采用遍歷設定,估計算法采用BFGS算法。

四、實證分析

(一)數據處理

實證分析所需要用到的數據中,季度GDP和月度CPI數據均來自我國國家統計局的官網,利率數據則來自Wind數據庫。由于2019年12月后的新冠病毒感染為重大突發事件,紐聯儲在這之后對自然利率估計的模型進行了調整,同樣為避免該影響,本文將估計區間設定在2007年1月至2019年12月。與此同時,按照原LW—HLW模型的數據處理流程,對三組數據進行預處理后納入混頻估計模型進行估計。具體預處理如下。

名義利率。根據我國利率市場現狀和半結構模型的相關研究(張舒媛等,2020)[31],選擇SHIBOR隔夜拆放利率作為名義利率指標。由于利率數據的頻率為日度,故首先把每月內的所有日度SHIBOR隔夜拆放利率加總,其次將加總后的數據取算術平均得到月度SHIBOR,再次將其進行年化處理后可得到相應的月度名義利率,即it=100*((1+SHIBORt/36000)365-1)。

實際季度GDP。由于我國未發布實際季度GDP,本文在此處對GDP數據的處理方式為:首先,選取目前已公布的所有當季現價GDP數據,使用年度平均指數平減得到2000年不變價的季度GDP;其次,使用Denton法與年度實際GDP進行銜接;再次,對其進行X13季節調整,對結果取對數后做年化處理,即yt=400*log(RGDP)。

通脹率。我國國家統計局未發布PCE數據,因此選取CPI作為衡量通脹的指標。我國國家統計局自1987年1月開始發布當月同比CPI,1995年1月發布當月環比CPI,為統一數據口徑。首先,將1995年1月前的CPI進行月度同比轉換得到環比的數據;其次,在此基礎上以2006年6月定基100,計算定基環比序列,年度定基CPI序列進行Denton銜接調整(張舒媛等,2021)[32];再次,同樣使用X13進行季節調整,取對數差分并年化處理,得到通脹率πt,即πt=1200*log(CPIt/CPIt-1)。

通脹率預期。月度LW—HLW模型中包含事前實際利率這一指標,該指標需從名義利率中剔除通脹的影響。為便于估計,假定通脹率動態滯后2≤p階的系數均相同,以一季度、半年、一整年為例,簡化分析通脹率受過去2個月、5個月、11個月的影響,即AR(2)、AR(5)、AR(11)。本文選取通脹率數據滾動窗口的提前年限為n,最大跨度為10年,即使用前120個月數據計算通脹預期。

(二)混頻估計結果

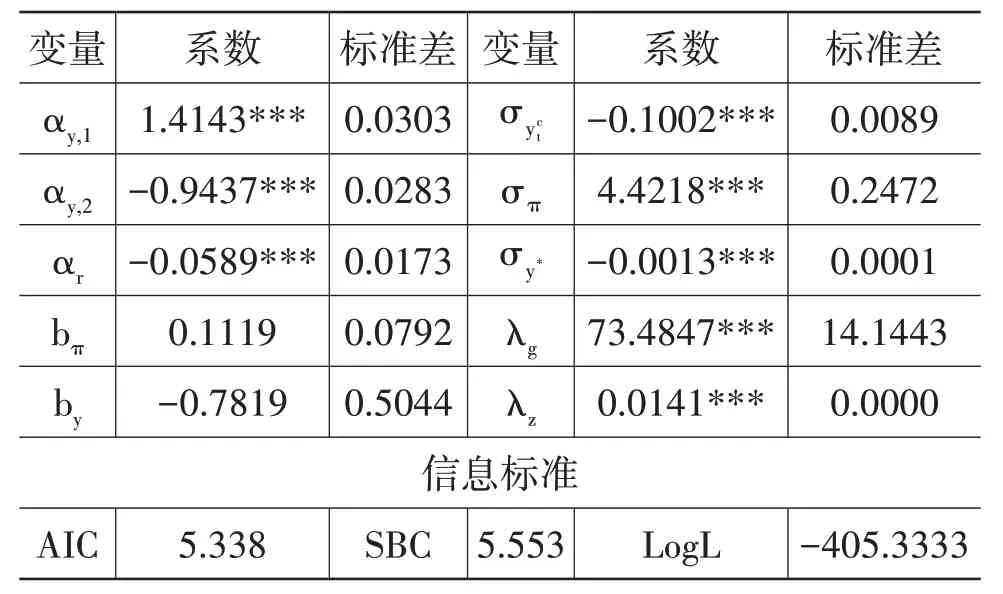

由于LW—HLW模型不穩定,本文使用的無偏中值估計法共分為三個階段:第一個階段估計參數λg,第二個階段估計參數λz,第三個階段則使用極大似然法估計剩余參數。本文僅給出最后階段的最終估計結果(見表1)。

表1 我國月度自然利率估計的模型參數

產出缺口方程中,產出缺口及其滯后項的系數αy,1、αy,2之和小于1且顯著性水平均小于1%,符合穩定性條件。同時分別作為周期、通脹率、產出缺口的沖擊方差,標準差的波動大小在一定程度上可以反映模型的估計效果。

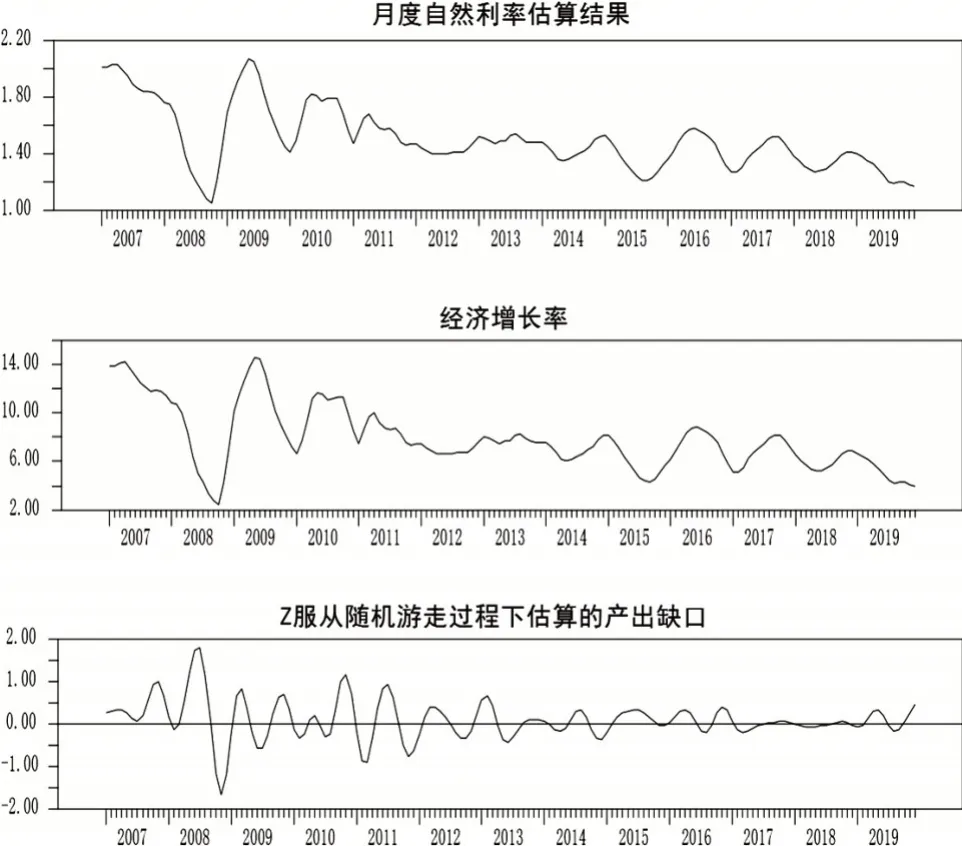

我國月度自然利率估計結果見圖1。整個樣本區間內的自然利率估計結果整體呈下降趨勢,其中,2008年10月受金融危機影響,為歷史最低值1.06%;2019年12月自然利率處較低水平,為1.17%,僅高于金融危機時期。

圖1 我國月度自然利率估計的時序圖

2008年,中國人民銀行于9月至11月多次下調存貸款基準利率。12月,自然利率回升至1.44%,SHIBOR隔夜拆放利率降至自然利率下方,進入適度寬松狀態,避免了可能出現的經濟劇烈下行,在一定程度上有效促進了金融市場穩定和經濟社會發展。

在整個樣本區間內,2008年12月至2014年12月的自然利率估計值維持在1.21%—2.07%。在2008年11月發布的進一步擴大內需、促進經濟增長等宏觀經濟政策的刺激下,經濟增速快速回升至10%左右。隨后,企業和地方部門債務率增高,中國人民銀行適度調整貨幣政策,SHIBOR隔夜拆放利率保持在自然利率上方,有效落實了當時中央經濟工作會議提出實施穩健貨幣政策的要求。

2015年1月至2019年12月,這一階段自然利率處于歷史較低水平。自然利率估計值波動幅度較為規律,波動區間為1.17%—1.59%,但整體仍呈現下行趨勢,這與諸多學者判斷基本一致。其間,2015年3月人民銀行下調金融機構人民幣存貸款基準利率,同時推進利率市場化改革,擴大金融機構存款利率浮動區間上限。經過1個月的時間,SHIBOR隔夜拆放利率與自然利率的差值有效收窄至0.9個百分點。

2015年5月,綜合考慮融資成本、需求層面導致的通脹預期下行風險,中國人民銀行宣布降息25BP,精準引導SHIBOR隔夜拆放利率降至自然利率下方,并將二者差值控制在1.2個百分點左右,為量化寬松留有空間。2015年7月,李克強總理在經濟形勢專家和企業負責人座談會上指出要實施穩健的貨幣政策,SHIBOR隔夜拆放利率于同月再次小幅回升至自然利率上方,二者差值保持在1.4個百分點以內,實現了調控時機和調控力度“雙精準”,高效服務實體經濟。

五、Phillips曲線滯后與預期的影響

估計自然利率的另一個難點在于模型本身的穩健性普遍不足,不僅僅是模型整體的不同設置,參數設定和個別指標的輕微變動都可能導致估算結果的大幅波動(Laubach和Williams,2016;He等,2015)[13,33]。而Phillips曲線的滯后會影響模型設置,其預期則影響實際事前利率這一指標,因此二者均可能影響模型的穩健性。

從模型設定看,滯后期不同時,式(3)Phillips曲線方程中的πt-j將影響產出缺口的估計;預期不同時,式(2)的和rt將會不同。由此可見,Phillips曲線的滯后期不同和預期不同均會影響r*t的估計結果。

(一)包含通脹滯后因素的估計結果

Fuhrer和Moore(1995)[18]、Gali和Gertler(2001)[34]、Christiano等(1999)[35]、Cogley和Sbordone(2008)[25]等充分考慮滯后因素的影響,分別基于不同假設,推導出包含內在持久性的Phillips曲線,論證了Phillips曲線滯后階對自然利率估計結果的影響。

目前,國內外尚未形成關于月度Phillips曲線的成熟理論,同時考慮到預處理時對通脹率進行了平滑處理,本文分別估計滯后1個月至2年的月度自然利率。在估算過程中,為兼顧模型簡潔性,模型僅估算1階系數并令2階至n階系數相等,以滯后一季度為例,階數取3且令2—3階的系數相等。

表2為三組具有代表性的估計結果,對應的滯后期分別為一季度、半年、一年。各組估計結果的系數相似,產出缺口及其滯后項的系數αy,1、αy,2之和均小于1,且顯著性水平均小于1%,符合穩定性條件,認為模型較穩定。

表2 通脹滯后一季度、半年、一年時月度自然利率估計的模型參數

總體上來看,在Phillips曲線不同滯后階數的設定下,模型估計的參數差異較小,模型也較為穩定。相較而言,滯后半年以上的模型估計效果相對略優。滯后半年以上時,Phillips曲線較陡峭,對實際利率缺口αr的變化彈性也更高,更為敏感。滯后一年時,缺口略大,反映了通脹的持續性有所增加;顯著且小幅的下降,反映了潛在產出增長率的影響有所減弱。

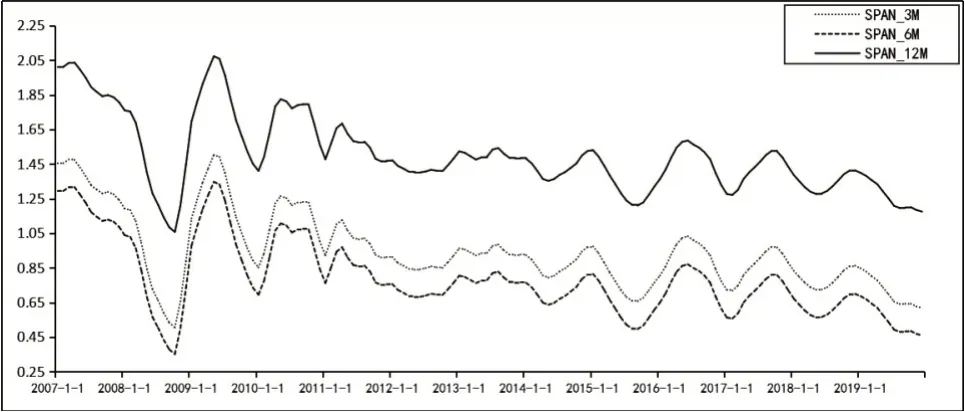

Phillips曲線的通脹率分別滯后一季度、半年、一年時,月度自然利率估計結果如圖2。三組自然利率走勢高度相似,但滯后一年時,自然利率對外部沖擊更為敏感,波動略大。滯后一季度和半年時,自然利率較為接近且相對偏低,分別為0.40%—1.39%和0.35%—1.35%。結合已有研究,本文認為滯后一年時的估計結果更符合我國實際。

圖2 通脹滯后一季度、半年、一年時月度自然利率的估計結果

(二)包含通脹預期因素的估計結果

預期理論說明了預期對通脹的重要作用(Carlson和Parkin,1975)[36]。事前實際利率是名義利率與通脹率預期之差,因此通脹率預期的調整,將直接影響自然利率的估計結果。Coibion和Gorodnichenko(2013)[37]提出,滾動窗口估計和遞歸估計適用于系數隨時間變化可能存在結構性變化的情形。其中,滾動窗口既能夠實現預測,又克服了已經實現的預期值會隨信息更新而變化的不足(何啟志和姚夢雨,2017)[38]。

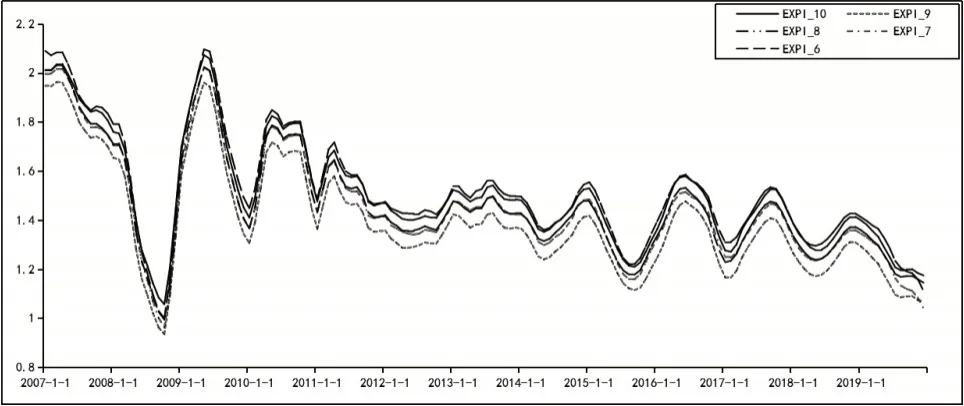

因此,本文首先選取提前5—10年的數據滾動窗口,其次結合上文,將Phillips曲線的通脹率設置為滯后1年,再次分析不同通脹率預期對估計結果的影響。

通脹預期為5—10年時月度自然利率估計的主要參數輸出結果如表3所示。不同通脹預期下,各組估計系數也高度相似,產出缺口及其滯后項系數αy,1與αy,2之和小于1且顯著性水平同樣小于1%,這符合穩定性條件,因此可以將其視為較穩定的估計模型。

表3 通脹預期為5—10年時月度自然利率估計的模型參數

當滾動窗口分別提前5年、6年、10年時,估計的產出缺口對利率波動較為敏感。提前7年、9年、10年時,估計結果較大,反映通脹的持續性有所提高。提前6年、7年、10年時,by均增加,Phillips曲線變得更陡峭。此外,各組結果中λz均未發生變化,而波動較大,反映潛在產出的趨勢增長率對自然利率的沖擊較大。

進一步分析月度自然利率的估計結果(如圖3),在不同通脹預期下,各組估計結果表現穩健,波動趨勢高度相似,估計值均在0.94%—2.63%之間。除通脹預期為5年時的自然利率估計結果略大外,其他組的估計結果均略低于原模型。結合主要參數的表現和已有研究,本文認為滾動窗口提前10年估計效果最佳。

圖3 通脹預期為5—10年時月度自然利率的估計結果

綜上所述,自然利率估計模型中,Phillips曲線將通脹率滯后期設置為一年即12個月、將通脹率預期的數據滾動窗口提前10年時,模型的估計結果較好。此時,通脹對自然利率的影響較為明顯,這與現實情況更為接近。同時,在此設定下估計得到的自然利率能夠精確刻畫我國不同時期的主要經濟特征。結合現實和理論分析得到,產出缺口對利率波動更為敏感,潛在產出的趨勢增長率對自然利率產生的影響較為明顯。

從模型穩健性方面來看,雖然Phillips曲線的滯后期和預期設定有所不同,但各組模型估計的系數接近,自然利率的估計結果走勢高度一致且保持在合理區間波動,證明了混頻自然利率在及時捕捉經濟波動的同時,也保持了較好的穩健性。

六、結論與展望

(一)主要結論

首先,本文在季度LW—HLW模型的基礎上,結合我國實際情況和相應的數據特征,構建了半結構化模型。

其次,運用EKF將季度GDP拆分為月度GDP,對各組指標進行預處理后得到月度GDP的對數、月度名義利率以及月度通脹率數據。數據的預處理完成后,再使用中值無偏方法進行聯合估計,得到各不可觀測變量的估計值并實現我國自然利率的月度估計。

再次,針對我國宏觀經濟特征,進一步考慮了通脹動態特征對貨幣政策的影響,從Phillips曲線的滯后和預期兩方面分別考察其對自然利率估計結果的影響,同時檢驗了模型的穩健性。

在估算方法的使用方面,本文使用擴展卡爾曼濾波不僅解決了混頻數據的約束關系非線性問題,還實現了LW—HLW模型與混頻線性展開的整合。模型的估算結果顯示,加入混頻技術后,我國自然利率測度的頻率得到了有效提升,不僅得到了樣本區間內的各月度自然利率估計結果,而且能清楚獲得其動態的變化過程,及時反映了貨幣政策調控的效果。

Phillips曲線作用方面。

一是調整月度Phillips曲線的設置未對估計參數產生較大影響。該結果在驗證模型穩健性的同時,也印證了近年Phillips曲線在實踐中效力有所弱化的實際。相較而言,Phillips曲線的滯后期為半年及半年以上時,產出缺口對利率波動更為敏感;Phillips曲線的預期設置為7年、8年、10年時,自然利率對產出的趨勢增長率波動更敏感。

二是調整月度Phillips曲線的設置未對自然利率估計結果產生較大影響。所有估計結果均在2009年以來呈現下降趨勢,且估計結果保持在0.35%—2.63%之間。相較而言,通脹滯后期較短或預期時間較短時,主要估計結果略小。

三是Phillips曲線滯后一年,滾動窗口提前10年時,模型表現最優。在此設定下,通脹的影響較明顯,自然利率與產出缺口、潛在產出的趨勢增長率的聯動關系更為顯著。

現實意義方面,在研究觀察的156個月中,我國自然利率呈現出下降趨勢。樣本區間內的月度自然利率估計值的兩個歷史較低位分別位于2008年9月和2019年12月,與其相對應的估計值為1.06%和1.17%。

2008年全球金融危機過后,主要國家和地區將自然利率作為調控貨幣政策的重要參考,通過將市場基準利率維持在較低水平(Negro等,2017)[39],收窄其與自然利率的差值,引導積極的貨幣政策發揮作用。

2008年9月,中國人民銀行下調我國金融機構存款準備金率和貸款基準利率,持續釋放流動性,至2019年11月,SHIBOR隔夜拆放利率降至自然利率下方,發揮了寬松貨幣政策的作用,避免了可能出現的經濟劇烈下行,穩定了金融市場和經濟社會發展。

2019年,全球經濟增長再次放緩,經濟發展的不確定性因素增加,中國人民銀行及時調控貨幣政策,SHIBOR隔夜拆放利率與自然利率的差值逐步收窄,為社會提供流動性。隨著貨幣政策效果逐步顯現,為經濟發展提供了有力支持。同時,將SHIBOR隔夜拆放利率保持在略高于自然利率的水平,為我國應對突發的外部沖擊留有較充分的貨幣政策調控空間。

(二)研究展望

在全球長期低利率環境下,各國貨幣政策空間已被大幅壓縮,近年各國通脹率高企,也增加了貨幣政策觸及有效下限的可能,影響調控效果。我國持續推進利率市場化改革、加強定向支持、創新貨幣政策工具,不斷提高貨幣政策調控的精確性能有效提高貨幣政策傳導效率,促進市場發揮資源配置的作用。

隨著我國利率市場化改革的不斷深入,市場化的利率風險結構與期限結構不斷完善,為自然利率納入貨幣政策評價和調控提供了現實條件。自然利率既能夠發揮貨幣政策調控“錨”的作用,又能反映潛在產出缺口和實際經濟增長水平,可以為準確適度、合理靈活調控貨幣政策提供一定的量化依據。而月度自然利率提高了自然利率的估計頻率,具備更加精準和及時的優勢,有助于捕捉政策調控的最佳時機。

因此,將月度自然利率估計結果納入貨幣政策評價體系并作為調控的量化依據之一,對我國貨幣政策調控實踐具有重要參考意義,也有助于我國深化利率市場化改革。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00