內(nèi)部控制對成本黏性的抑制作用

——基于A股上市公司的經(jīng)驗(yàn)證據(jù)

2023-02-15 14:15:10王韞玉

技術(shù)與市場 2023年2期

陳 根,章 琴,王韞玉

(1.楚雄師范學(xué)院管理與經(jīng)濟(jì)學(xué)院,云南 楚雄 675000;2.蘭州財(cái)經(jīng)大學(xué),甘肅 蘭州 730000)

1 文獻(xiàn)綜述及述評

成本黏性最早由美國學(xué)者Anderson、Banker和Janakiraman(2003)首次提出[1],并以美國公眾公司為研究樣本,通過實(shí)證檢驗(yàn)證實(shí)了成本黏性的存在。在我國,孫崢 等[2]以1994—2001年我國上市公司的292家公司為數(shù)據(jù)樣本,檢驗(yàn)我國上市公司是否存在成本黏性,首次將成本黏性概念引入國內(nèi),之后學(xué)術(shù)界針對成本黏性進(jìn)行了深入的研究。

Calleja et al.[3]對比美國、英國、法國和德國的上市公司數(shù)據(jù),發(fā)現(xiàn)上述4個(gè)國家的上市公司存在成本黏性,并且證實(shí)了資本密集度和勞動(dòng)力密集度對成本黏性存在顯著影響。劉彥文 等[4]以1994—2004年我國234家上市公司為研究樣本,發(fā)現(xiàn)了宏觀經(jīng)濟(jì)增長、資本密集程度和歷史費(fèi)用對成本黏性的影響隨著時(shí)間的推移增強(qiáng)。謝獲寶 等[5]發(fā)現(xiàn),公司治理水平與代理問題對于成本黏性存在影響。步丹璐 等[6]發(fā)現(xiàn)成本黏性對盈余反映的不對稱有影響,是造成盈余穩(wěn)健性缺失的影響因素。陳根[7]實(shí)證檢驗(yàn)了成本黏性是客觀存在的,且不同形式的真實(shí)盈余管理行為對于成本黏性具有不同的影響。

綜上,理論界對于成本黏性影響因素的研究已經(jīng)取得了許多成果。但是,上述研究并未說明成本黏性與企業(yè)資源配置和使用的關(guān)系,也未對企業(yè)的影響因素從具體的內(nèi)部控制角度進(jìn)行分析,忽略了內(nèi)部控制在企業(yè)資源的使用效率與效果上對企業(yè)經(jīng)營的重要作用。

2 理論分析與假設(shè)提出

2.1 成本黏性的客觀性

客觀真實(shí)的會(huì)計(jì)信息,能夠獲得所有者對于管理者的信任,獲取更大的權(quán)限進(jìn)行企業(yè)的管理,同時(shí)也會(huì)增加管理者其他的隱形福利,為了謀求自身利益最大化,某些管理者會(huì)采取更多的手段使財(cái)務(wù)報(bào)表越來越“漂亮”,而想發(fā)現(xiàn)管理者如何損害股東權(quán)益,則需要花費(fèi)更多的成本來限制管理者行為,增強(qiáng)了相應(yīng)的成本黏性。

2.2 內(nèi)部控制與成本黏性

會(huì)計(jì)信息的真實(shí)性、可靠性,有助于信息使用者作出科學(xué)合理的決策,一方面有助于企業(yè)信息能夠更好地被外界認(rèn)可;另一方面有利于管理層作出更好的經(jīng)營管理,避免信息失真造成的決策失誤。從這個(gè)角度看,內(nèi)部控制在提升會(huì)計(jì)信息質(zhì)量的同時(shí),幫助管理層從企業(yè)的整體角度作出有利于企業(yè)的決策,提升企業(yè)的成本管理能力與風(fēng)險(xiǎn)的識別應(yīng)對水平,也減弱了成本黏性對其的影響。

綜上所述,良好的內(nèi)部控制能夠減弱企業(yè)的成本黏性。內(nèi)部控制越好,企業(yè)的成本黏性越低。基于此,提出以下假設(shè)。

H1:內(nèi)部控制能夠弱化企業(yè)的成本黏性。

H2:內(nèi)部控制越好,對成本黏性弱化作用效果越明顯。

3 研究設(shè)計(jì)

3.1 樣本選擇

本文選取了2012—2018年的A股上市公司數(shù)據(jù)作為研究樣本,并進(jìn)行了如下的數(shù)據(jù)處理:剔除了樣本數(shù)據(jù)中的ST上市公司;剔除了樣本數(shù)據(jù)中缺失的數(shù)據(jù);剔除了金融類上市企業(yè);剔除了控制變量數(shù)據(jù)信息不完整的公司。確定并獲取有效樣本數(shù)據(jù)共計(jì)17 437條。

3.2 模型構(gòu)建及變量定義

本文以文獻(xiàn)[1]提出的模型作為本文研究的基礎(chǔ)模型,對成本黏性的存在性進(jìn)行檢驗(yàn),構(gòu)建了模型(1):

(1)

為了檢驗(yàn)內(nèi)部控制對成本黏性作用,構(gòu)建模型(2):

(2)

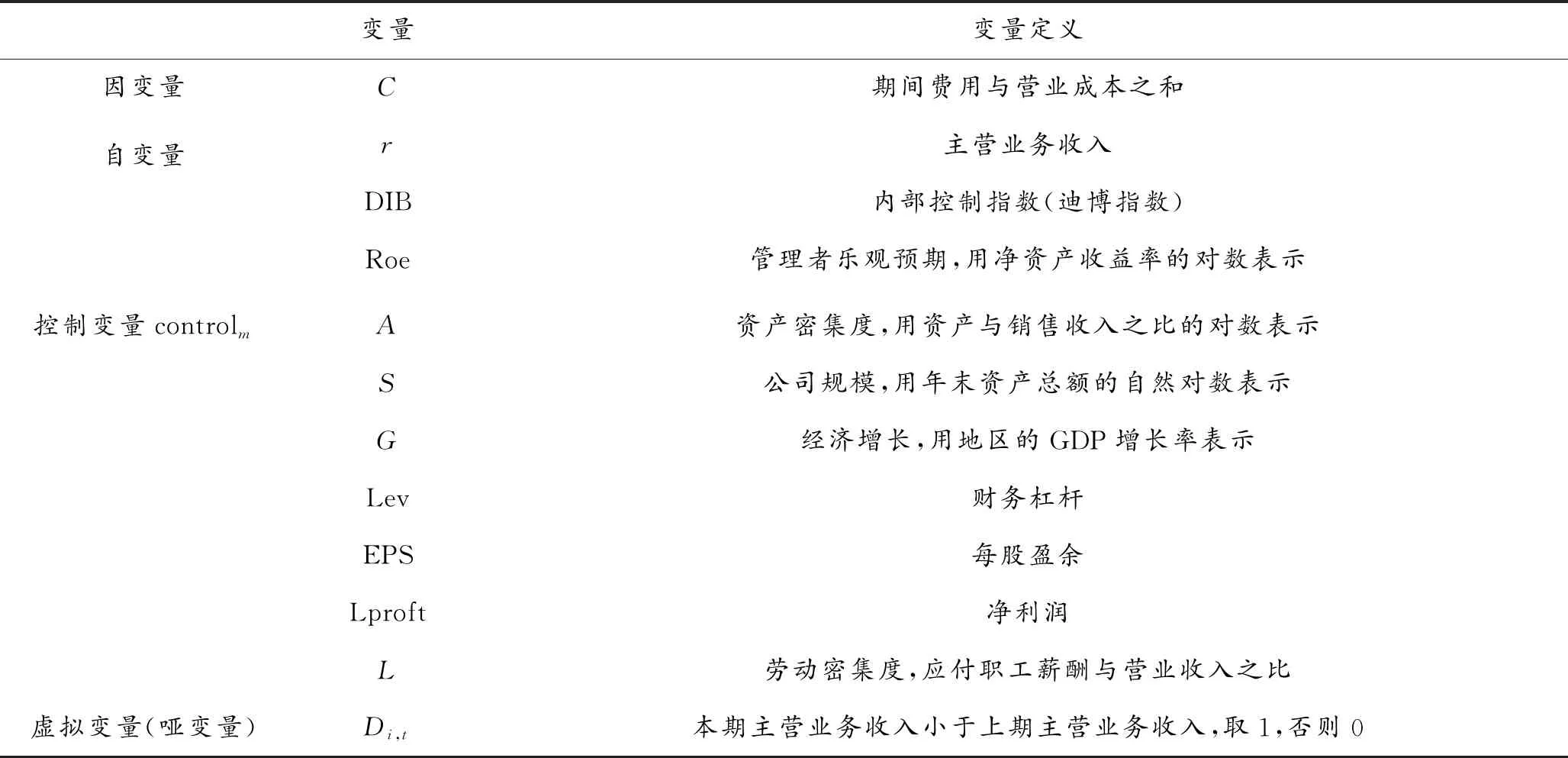

式中:DIB為內(nèi)部控制變量;controlm為控制變量,具體變量見表1。

表1 主要變量匯總表

4 實(shí)證結(jié)果分析

4.1 描述性統(tǒng)計(jì)

為增強(qiáng)數(shù)據(jù)之間的可比性,本文對數(shù)據(jù)進(jìn)行了對數(shù)處理,主要變量描述性統(tǒng)計(jì)見表2。從表2可以看出,主營業(yè)務(wù)收入平均數(shù)高于中位數(shù),說明我國企業(yè)營業(yè)收入排名靠前的企業(yè)收入高于營業(yè)收入排名靠后的企業(yè),并且營業(yè)收入差異較大。迪博指數(shù)是反映企業(yè)內(nèi)部控制好壞的指數(shù),其數(shù)值越大,說明企業(yè)的內(nèi)部控制越好。迪博指數(shù)平均數(shù)小于中位數(shù),說明我國企業(yè)在內(nèi)部控制沒有達(dá)到較好水平,內(nèi)部控制方面還有待加強(qiáng)。本文用凈資產(chǎn)收益率的對數(shù)來衡量管理者的樂觀預(yù)期,該數(shù)值越大,說明管理者越看好未來預(yù)期。

表2 主要變量描述性統(tǒng)計(jì)

相關(guān)變量Pearson相關(guān)系數(shù)表如表3所示。從表3中可以看出,c與主營業(yè)務(wù)收入高度相關(guān),且在1%的水平上顯著,我國上市公司營業(yè)成本與主營業(yè)務(wù)收入高度相關(guān),說明我國上市公司營業(yè)能力較強(qiáng)。內(nèi)部控制與主營業(yè)務(wù)收入、cost正相關(guān),且在1%的水平上顯著,但是相關(guān)系數(shù)較低,說明我國上市公司雖然存在內(nèi)部控制,在主營業(yè)務(wù)收入與c控制能力還是較弱。本文研究的所有變量都存在相關(guān)關(guān)系且均在1%水平上顯著,可是相關(guān)系數(shù)較低,說明我國雖然內(nèi)部控制質(zhì)量存在不足,但是在相應(yīng)的收入、成本等方面都存在有效控制。

表3 相關(guān)變量Pearson相關(guān)系數(shù)表

為了使獲取的數(shù)據(jù)排除共線性困擾,對以上變量進(jìn)行方差膨脹因子(VIF)檢驗(yàn),檢驗(yàn)結(jié)果如表4所示。VIF檢驗(yàn)結(jié)果顯示,VIF值均小于5,因此,本文選取的變量數(shù)據(jù)不存在嚴(yán)重的多重共線性。

表4 VIF檢驗(yàn)

4.2 回歸結(jié)果分析

成本黏性存在性和內(nèi)部控制對成本黏性的影響,如表5所示。

表5 成本黏性存在性和內(nèi)部控制對成本黏性的影響

續(xù)表5

從表5可以看出,第(1)列中,β1=-0.221并且在1%水平顯著,說明我國企業(yè)存在成本黏性。第(2)列是檢驗(yàn)內(nèi)部控制對成本黏性的影響,可以看出β2=0.066,且在1%水平顯著,說明內(nèi)部控制抑制了成本黏性及其發(fā)展,由此假設(shè)1成立。內(nèi)部控制強(qiáng)弱對于成本黏性影響如何是本文研究的一個(gè)方面,由此將內(nèi)部控制區(qū)分為2類。第1類內(nèi)部控制指數(shù)高于中位數(shù)水平,第2類內(nèi)部控制指數(shù)低于中位數(shù)水平,分別檢驗(yàn)2類內(nèi)部控制對于成本黏性的影響。實(shí)證結(jié)果如表5第(3)、(4)列所示。高于中位數(shù)內(nèi)部控制指數(shù)對于成本黏性的抑制作用較好,即第(3)列β3數(shù)值高于第(4)列β3數(shù)值,且均在1%水平顯著,由此假設(shè)2成立。

4.3 穩(wěn)健性檢驗(yàn)

為確認(rèn)本文研究結(jié)論的穩(wěn)健性,從以下幾方面進(jìn)行了測試。①防止出現(xiàn)衡量成本黏性指標(biāo)與內(nèi)部控制指標(biāo)之間存在異方差,對相關(guān)系數(shù)變量進(jìn)行了修正。②為了使本文研究更具可比性,對所有指標(biāo)進(jìn)行了對數(shù)處理。③改變成本黏性指標(biāo)中c的變量,進(jìn)行成本黏性檢驗(yàn),結(jié)果與本文結(jié)果無實(shí)質(zhì)性差異。④為防止多重共線性對本文研究的影響,本文在數(shù)據(jù)處理前,對主要數(shù)據(jù)進(jìn)行VIF檢驗(yàn),確保所用數(shù)據(jù)不存在嚴(yán)重的多重共線性。上述檢驗(yàn)下,研究結(jié)論依然成立。

5 結(jié)論與政策建議

基于我國A股上市公司2012—2018年數(shù)據(jù),實(shí)證檢驗(yàn)內(nèi)部控制對成本黏性的影響。通過本文研究得到如下結(jié)論。

1)本文從決策有用觀的角度解釋了成本黏性存在的原因,通過實(shí)證檢驗(yàn)驗(yàn)證并說明了成本黏性是客觀存在的。

2)既然內(nèi)部控制客觀存在,因此,須防止因其存在而影響企業(yè)的決策。通過研究發(fā)現(xiàn),內(nèi)部控制對成本黏性具有有效的抑制作用,內(nèi)部控制越好,企業(yè)的成本黏性越低。企業(yè)可以加強(qiáng)內(nèi)部控制,有利于提升企業(yè)的公司治理能力,進(jìn)而減少成本黏性對企業(yè)決策的影響。

3)關(guān)于成本黏性的影響,可通過可操控的內(nèi)部控制進(jìn)一步減少其影響,降低企業(yè)風(fēng)險(xiǎn),從而有利于實(shí)現(xiàn)公司戰(zhàn)略。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48