高新技術企業財務風險控制問題研究

2023-02-07 04:42:11耿澤群

中國經貿 2023年2期

耿澤群

摘 要:財務風險是任何企業經營發展過程中都不可能避免的經營風險。財務風險控制工作的科學開展能夠提高企業的財務管理水平,使企業形成更加科學的財務管理戰略,推動企業實現經營目標,提高企業的財務競爭力。本文研究的主要內容是A公司財務風險控制問題及相應的對策建議,旨在全面提高A公司財務風險控制水平。

關鍵詞:高新技術企業;財務風險;風險控制

一、理論概述

企業財務風險是指企業在開展各項財務活動過程中,由于受各種難以控制的因素影響,財務狀況具有不確定性,從而使企業有蒙受損失的可能性。財務風險具有破壞性、持續性及客觀性的特點。破壞性是指企業財務風險可能會對經營活動造成消極影響,使企業承擔財務損失,不利于企業的持續進步與發展;持續性是指企業財務風險貫徹于企業經營發展活動的全環節,需要企業保持對財務風險控制工作的關注;客觀性是指財務風險是客觀存在的,不能完全被規避,企業需要構建科學的財務風險控制體系,提高財務風險控制能力。

二、高新技術企業財務風險控制問題——以A公司為例

(一)風險管理制度專業性差

科學的風險管理制度能夠提高A公司財務風險控制的專業性與獨立性。目前A公司財務風險控制工作完全由財務管理部門負責,A公司內部并沒有建立獨立的財務風險控制委員會,為財務風險控制工作提供更專業的支持。這就造成了A公司目前的風險管理專業程度較差、效率較低,在財務風險控制活動開展過程中,全員參與的良好理念尚未形成,在財務風險控制工作出現問題時,各部門相互推卸責任扯皮現象比較明顯。A公司的財務風險管理工作依托于內部控制制度開展,沒有獨立的財務風險控制制度,這也導致A公司財務風險控制目標不明確,各崗位工作人員對于財務風險控制的具體需求、財務風險控制取得的成績及不足,對下一階段財務風險的措施及目標不了解。這些因素都導致A公司財務風險控制效率降低,不利于財務風險控制工作的科學開展。為了全面提高財務風險控制水平,A公司需要對財務風險管理制度進行進一步調整與優化,滿足財務風險控制需要。

(二)綜合成本增長較為迅速

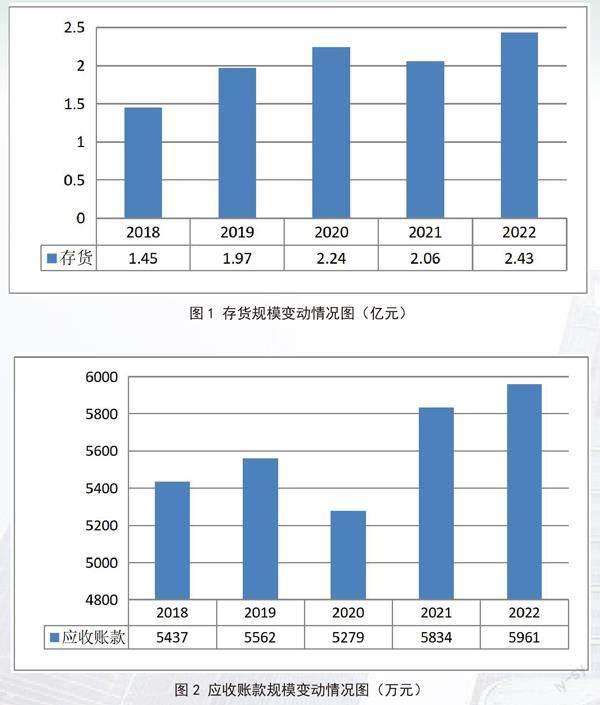

根據理論部分的介紹可以看出財務風險控制工作需要完善的成本控制體系予以支持。后疫情時代A公司各項經營成本增長,收益水平下降,盡管A公司已經提高了對財務風險控制工作的重視,同時對應的成本控制體系也處于不斷優化與完善的過程中,但是A公司的綜合成本增長仍舊較快,成本控制工作開展比較困難。以存貨成本為例,A公司各類產品因新冠肺炎疫情防控政策而導致無法遠銷到較多國家及地區,存貨規模增長比較迅速。

根據圖1數據顯示2018~2020年存貨年均增速超過8%,雖然2021年有小幅度下降,但是總體存貨成本控制工作仍舊比較困難。除存貨成本以外,A公司其他成本總體呈現增長態勢,A公司目前沒有形成動態的成本控制體系,成本控制效率低下。A公司也沒有根據整體成本控制工作取得的成績及不足形成完善的激勵機制,基層崗位員工參與到成本控制工作的積極主動性較差,這些因素都導致A公司存貨成本增長,不利于A公司財務風險控制工作的科學開展。

(三)企業應收賬款管控困難

后疫情時代,高新技術企業應收賬款規模普遍增長,使得高新技術企業的財務風險控制壓力較大。雖然在2018年A公司已經在財務報告中明確提出加強應收賬款控制、保證應收賬款回收效率的發展目標,但是近幾年A公司應收賬款規模依然呈波動增長,2019年相較于2018年應收賬款規模有小幅度增長;2020年應收賬款控制取得了一定成績,2021年再次增長,如圖2所示。

在龐大的應收賬款管理壓力下,A公司財務風險控制工作開展較為困難。后疫情時代,A公司各類機器人及自動化設備的目標市場縮減,銷售崗位工作人員為了完成銷售業績任務導致賒銷主動性更強,在簽署合同時對于合作方的各類資質信息審核工作不嚴格。同時,A公司也沒有形成差異化的催收機制,導致應收賬款催收效果不佳,應收賬款規模增長,進而造成A公司財務風險控制壓力提升,綜合收益水平下降,A公司應該對應收賬款管理體系進行進一步調整與改進。

三、高新技術企業財務風險控制策略

(一)完善風險管理制度

1.建立風險控制組織

專業的財務風險控制組織能夠保證財務風險控制的專業性與獨立性。目前A公司財務風險控制完全由財務部門負責,無法保證風險控制工作效果。結合財務風險控制要求,A公司應該在企業內建立獨立的財務風險控制委員會,該委員會工作人員由所有部門指派工作人員擔任,通過輪崗制保障財務風險控制委員會能夠對整個A公司經營發展情況有比較充分的了解。建立風險控制組織以后,該組織獨立對A公司財務風險控制工作負責,協調A公司內資源并制定財務風險控制管理措施,及時根據各部門在財務風險控制中發揮的作用及不足,形成更加專業的財務風險控制模式。同時,A公司應該強調財務風險控制委員會工作的重要性,各部門在A公司財務風險控制活動中,應該配合委員會的相關活動,滿足財務風險控制要求。

2.加強專業知識培訓

A公司應該加強關于財務風險控制理論知識的培訓,培訓應該從整體角度入手,加強對基層崗位工作人員的培訓工作。設計培訓課程時,應該確保課程內容涵蓋到財務風險控制的各個環節,包括財務風險控制理論、信息不對稱理論、各崗位應該履行的權責、敏捷的風險控制措施與內容等等。同時,培訓課程內容需要具有動態性,能夠根據A公司的財務風險控制要求及上一階段財務風險控制取得的成績及不足,對培訓課程內容進行調整與優化,滿足財務風險控制需要。此外,A公司也應該優化培訓方式,通過購買網課或將A公司關于財務風險控制的培訓課程內容錄制為視頻課程等方式,讓員工在內網可以直接檢索查閱關于財務風險控制的相關理論知識,創新培訓方式,提高員工參與財務風險控制理論知識的熱情。

3.優化風險制度條款

A公司要對財務風險控制制度進行調整與改進。財務風險控制制度直接表明A公司財務風險控制的措施目標及具體管理要求,進行財務風險管理制度的調整與優化,有利于實現對各崗位工作人員業務活動的約束,提高員工參與財務風險控制的積極性與主動性。一方面,A公司應該建立獨立的A公司財務風險控制制度,在風險控制制度中應該對各崗位的具體工作權責履行情況、獎懲措施等內容進行介紹,使員工根據風險控制制度,能夠直接了解到該年度A公司財務風險控制的具體內容,及時結合崗位工作,配合財務風險控制工作的開展。另一方面,風險管理制度內容應該具有動態性,A公司需要根據高新技術行業市場競爭要求,結合財務風險控制取得的成績及不足,對財務風險控制體系進行進一步調整與改進,使A公司財務風險控制制度能夠更好地支持財務風險控制工作的開展。

(二)積極控制企業成本

1.實現成本動態控制

成本的動態控制較為重要,根據現狀部分介紹可以看出,A公司已經提高了對成本控制工作的重視,成本控制也確實取得了一定成績,但是成本控制滯后性比較明顯。A公司應該利用作業成本法形成對成本的動態控制,針對A公司生產經營環節進行動因分析,劃分多個作業環節,對每一個作業環節設置成本控制目標。該作業環節的工作人員根據成本控制要求合理進行資源分配,如果某個作業環節出現成本增長較為迅速的情況,A公司也應該對該作業環節進行調整,這樣能夠使A公司形成更加精細化的成本控制體系。在成本動態控制過程中,A公司應該縮短成本控制效果分析周期,每月總結成本控制工作不足,并提出下個月成本控制的具體需要,動態調整成本控制措施與方法,對冗余作業環節進行改進,進一步滿足A公司高效率成本控制工作開展需要。

2.樹立資源節約意識

A公司應該樹立資源節約意識,培養基層崗位工作人員的成本控制觀念,形成對成本控制工作的有效支持。根據A公司成本控制要求,A公司管理者應該定期在各類重要會議中強調成本控制工作的重要性,肯定基層崗位工作人員在成本控制活動中的積極作用。同時,在成本控制工作進行時,也應該對各崗位工作人員的崗位說明書內容進行補充與調整,提高基層崗位工作人員對成本控制工作的重視程度。A公司應該在財務報告中,對成本控制取得的成績、不足目標的履行情況以及各部門成本控制活動開展的具體情況等信息進行全面公示,使基層崗位工作人員了解到成本控制活動對整個A公司經營發展產生的重要性,培養員工對A公司成本控制工作的歸屬感與認同感,促使基層崗位工作人員成為A公司成本控制的中堅力量。

(三)加強賬款管理工作

A公司應收賬款規模不斷增長,完善的應收賬款催收制度,既能夠控制A公司應收賬款風險,也能夠實現應收賬款的快速回收。根據應收賬款產生的原因及合作方的經營發展情況,賬款催收應該分為三個階段。由于新冠肺炎疫情對A公司部分合作方經營活動確實造成了顯著的消極影響,2023年開始,合作方的經營發展狀況逐漸變好,合作方能夠逐漸支付A公司應收賬款。對于該類合作方的應收賬款催收為第一階段,由銷售人員與合作方進行溝通,配合合作方制定應收賬款償還計劃。如果合作方能夠積極配合還款,可繼續與合作方保持良好的合作關系。第二階段為合作方無力償還應收賬款,但是有主觀償還賬款的意愿。此時A公司應該根據合作方的預期合作潛力,選擇應收賬款催收方式,如果合作方未來發展潛力較好,但是短時間內資金回流困難,A公司可以通過延長賬款賬期或降低收取賬款利息等方式進行催收,為日后與合作方的良好合作打好基礎。如果合作方未來無力償還賬款,可以通過固定資產或其他資產頂賬的方式而進行賬款回收。第三階段為合作方故意拖欠應收賬款,此時應該由法務部門介入,通過法律手段維權,進行應收賬款催收。

參考文獻:

[1]王彩峰.現代金融企業財務風險控制的強化策略構建[J].老字號品牌營銷,2022,9(04):60-61.

[2]張玉鋒.關于上市公司財務風險控制的探討[J].現代商業,2022,9(07):8-9.

[3]劉鑫欣.房地產企業財務風險控制研究——以龍湖集團為例[J].江蘇商論,2022,3(06):11-14.

猜你喜歡

中國市場(2016年38期)2016-11-15 23:11:47

經營者(2016年12期)2016-10-21 08:05:33

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 12:52:29

商(2016年27期)2016-10-17 05:07:54

大眾理財顧問(2016年8期)2016-09-28 14:00:43