房產稅改革與房價波動

——基于動態面板數據模型的研究

2023-01-30 12:37:24劉璐石慧

吉林金融研究 2022年11期

劉 璐 石 慧

(中國人民銀行長春中心支行,吉林長春 130051;中國人民銀行白城市中心支行,吉林白城 137000)

一、引言

近二十年來,我國的房地產市場經歷了高速發展。在過去的十年中,我國主要城市房地產價格翻了幾番,有的地方甚至達到10倍左右。這種現象在“北上廣深”等一線城市的黃金地段尤其明顯。為了抑制房地產市場過熱房價過快上漲,從中央到地方推出了一系列限貸、限購、限價等調控政策和措施,基本遏制住了房價快速攀升的勢頭,但房價總體仍處于高位。2010年,中國政府網發布的《國務院批轉發展改革委關于2010年深化經濟體制改革重點工作意見的通知》(國發【2010】15號)中首次提出“逐步推進房產稅改革”,2011年1月28日,上海、重慶兩市率先啟動了個人住房房產稅改革試點工作,從此拉開了我國房產稅改革的序幕。近年來隨著房地產業的持續升溫,房產價格波動和房產稅改革問題成為研究討論的焦點。中國的房產稅對房價波動的影響作用如何?影響機理是什么?本文將試圖分析和解釋這些問題。

二、房產稅改革國內外研究現狀

從國外研究來看,Katrina Lewiston(2001)從房地產行業的特點出發,依據房地產行業的特點對納稅進行分析,創新性地提出用博弈論方法研究納稅問題。David M.S(2007)做了大量的調查研究分析了美國房地產市場發現,稅收優惠政策會影響房地產市場的發展。Niels Johannesen(2010)認為房地產項目在建設過程中會受到當地稅收政策的影響,因此要充分考慮當地公眾利益去進行納稅。Gina L DeRosa(2016)在對以往的研究分析發現,房地產行業對于稅收政策的敏感度較高,銷售價格會隨著稅收政策的變化而變化,充分了解稅收政策有利于房地產企業提高銷售量。

從國內研究來看,戚克梅(2013)指出房地產具有私人商品和公共商品的“雙重屬性”。崔光燦(2018)也同樣闡述了住房是兼具社會屬性和經濟屬性的“雙重屬性”的結合體。李成和于海東(2020)發現住房按揭貸款會放大經濟政策不確定性對消費的負面作用,受新冠疫情影響居民的預防性儲蓄增加,消費傾向降低。伍文中和李燕(2021)通過實證研究發現商業銀行的資本充足率、總資產收益率、資產負債率以及貨幣供應量等因素與我國房價正相關,而利率與房價呈負相關。鄒士年(2022)從國房景氣指數、投資銷售面積等方面分析房地產行業的業務收縮現狀。

三、基于動態面板模型的實證分析

通過上文的分析,基本確定了房產稅抑制房價波動的作用。接下來,我們需要構建一個計量模型,選擇合適的數據指標,對以上結論進行實證檢驗。實證分析采用的是動態面板數據模型差分GMM和系統GMM估計方法。

(一)模型構建與數據統計分析

首先,構建房產稅影響房價波動的計量模型。由于房價波動具有較強的自相關效應,所以本章構建的計量模型將房價的滯后項也納入到解釋變量中來。具體的計量模型為:

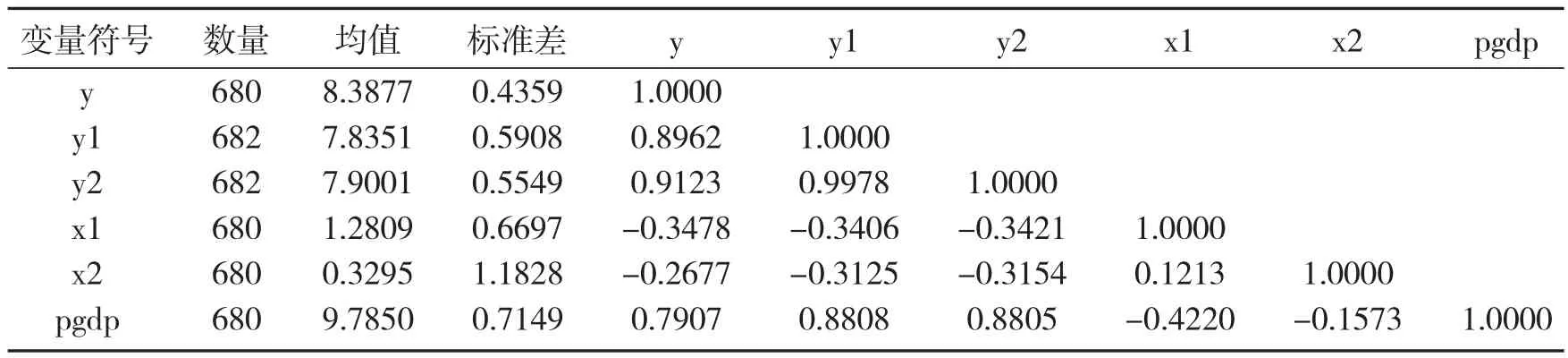

其次,對計量模型中的關鍵變量選擇合適的數據指標,本文采用的數據是中國31個省市區的面板數據,所有數據都經過GDP平減指數進行了真實化處理。由于我國目前房產稅征收的主要對象是商業用房,因此,這里的房價數據分別選取了全國各省市地區的商業營業用房平均銷售價格(y)、商品住宅平均銷售價格(y1)、商品房銷售平均價格(y2),時間跨度為1999-2020年。房產稅稅率指標主要是用全國各省每年征收的房產稅(x1)、耕地占用稅(x2)除以商品房銷售額,時間跨度同樣從1999-2020年。

表2為各項指標的描述性統計分析結果。從結果可以看出,房價波動與房產稅稅率之間呈負相關關系,相關系數分別為-0.3478、-0.2677、-0.3406、-0.3125、-0.3421、-0.3154,這說明房產稅稅率從統計分析的角度來看與房價波動的變動趨勢相反,大概可以推斷房產稅稅率具有抑制房價波動的作用。

表2 各項指標的描述性統計結果

(二)模型估計

Blundell,Bond(1998)提出的系統廣義矩估計方法(以下簡稱SYS-GMM估計)與Arellano,Bond(1991)提出的差分廣義矩估計方法相比,可以在有效減輕內生性問題以及殘差異方差性的同時,提高估計效率,在實證檢驗中得到廣泛的應用。本文為了確保模型估計的有效性和穩健性,同時進行了差分廣義矩估計和系統廣義矩估計兩種方法進行回歸。此外,在使用系統廣義矩估計方法進行實證分析時,需要進行兩個重要的檢驗:過度識別檢驗和干擾項序列相關檢驗。其一,過度識別檢驗需要采用Sargan檢驗判斷工具變量的使用是否合理,該檢驗的原假設為工具變量使用合理;其二,干擾項序列相關檢驗需采用Hansen檢驗,其原假設是不存在序列相關。Hansen檢驗要求一階序列相關,二階不相關,即一階檢驗拒絕原假設,二階檢驗接受原假設。

在具體實踐過程中,為了全面考察房產稅改革政策推出前后的變化和影響,本文還分別對不同時間段和不同地區進行分別回歸。考慮到2011年我國開始實施房產稅試點改革,因此,在2011年前后,房產稅對房價的影響可能會受到改革的沖擊而發生變化,因而我們將1999-2010年劃為一個時間段,將2011-2020劃為另一個時間段進行分別回歸分析。在對比不同區域時,主要是將全國31個省區市劃分成東、中、西三大區域進行分別回歸。

根據表3可知,回歸結果既通過了自相關檢驗,也通過了Hansen和Sargan檢驗,說明結果較為理想。通過篩選,最終選定房價波動的一階滯后項作為解釋變量,同時在具體回歸過程中,考慮到房產稅稅率與房價波動之間可能存在的內生性問題,進而降房產稅稅率設定為模型的內生變量進行一階差分和系統廣義矩估計。下面對回歸結果的系數進行具體分析。

表3 全時段、房產稅改革前后分時段回歸結果匯總表

首先,全時段的回歸結果分析。根據表3可知,普通最小二乘法、固定效應模型、一階差分矩估計和系統廣義矩估計模型中,房價波動滯后一期的估計系數為正,系數大小分別為0.870、0.710、0.575和0.860,且高度顯著,這說明上一期房價波動每增加1%,本期房價波動就會增加0.860%(系統廣義矩估計sGMM估計結果,下文分析重點對比一階差分矩估計和系統廣義矩估計模型,普通最小二乘和固定效應模型僅作為參考,不再贅述),說明房價波動具有自我調節的正向反饋效應。房產稅稅率的估計系數為負。sGMM模型估計系數為-0.017,均在1%的水平上顯著,這意味著房產稅稅率提高1%,本期房價波動就會減少0.017%。這說明房產稅對房價波動具有抑制作用。房貸利率估計系數為負,人均GDP增長率估計系數為正,說明利率與房價波動負相關,對房價產生抑制作用,人均GDP增長率與房價波動正相關,會加劇房價波動。

其次,分析房產稅試點改革前后的回歸結果。根據表3中(4)sGMM估計結果可知,房價波動的滯后一期在房產稅改革試點前后的估計系數都為正,分別為0.784和0.902,且高度顯著,說明房產稅改革前后,上一期房價波動增加1%,本期房價波動會相應的增加0.784%和0.902%。再來看房產稅稅率的估計結果,從(3)列dGMM估計結果來看改革前后房產稅稅率的估計系數均為負,分別為-0.027和-0.035,且高度顯著;而(4)列sGMMM估計結果來看,改革前房產稅稅率的系數為正但不顯著,改革后房產稅稅率的系數在5%水平上顯著為負,是-0.060。通過以上房產稅試點改革前后的結果與全時段結果進行對比分析發現,房價波動的滯后一期與房產稅稅率對房價波動的影響均有所增加,說明房產稅改革后房產稅對房價波動的抑制作用更明顯。這同時也說明,隨著中國房地產市場的發展,房價波動自身的調節、房產稅對房價的抑制以及經濟發展水平對房價的影響都在發生變化。下面,本文將進一步從不同的區域展開房產稅對房價波動的影響分析。

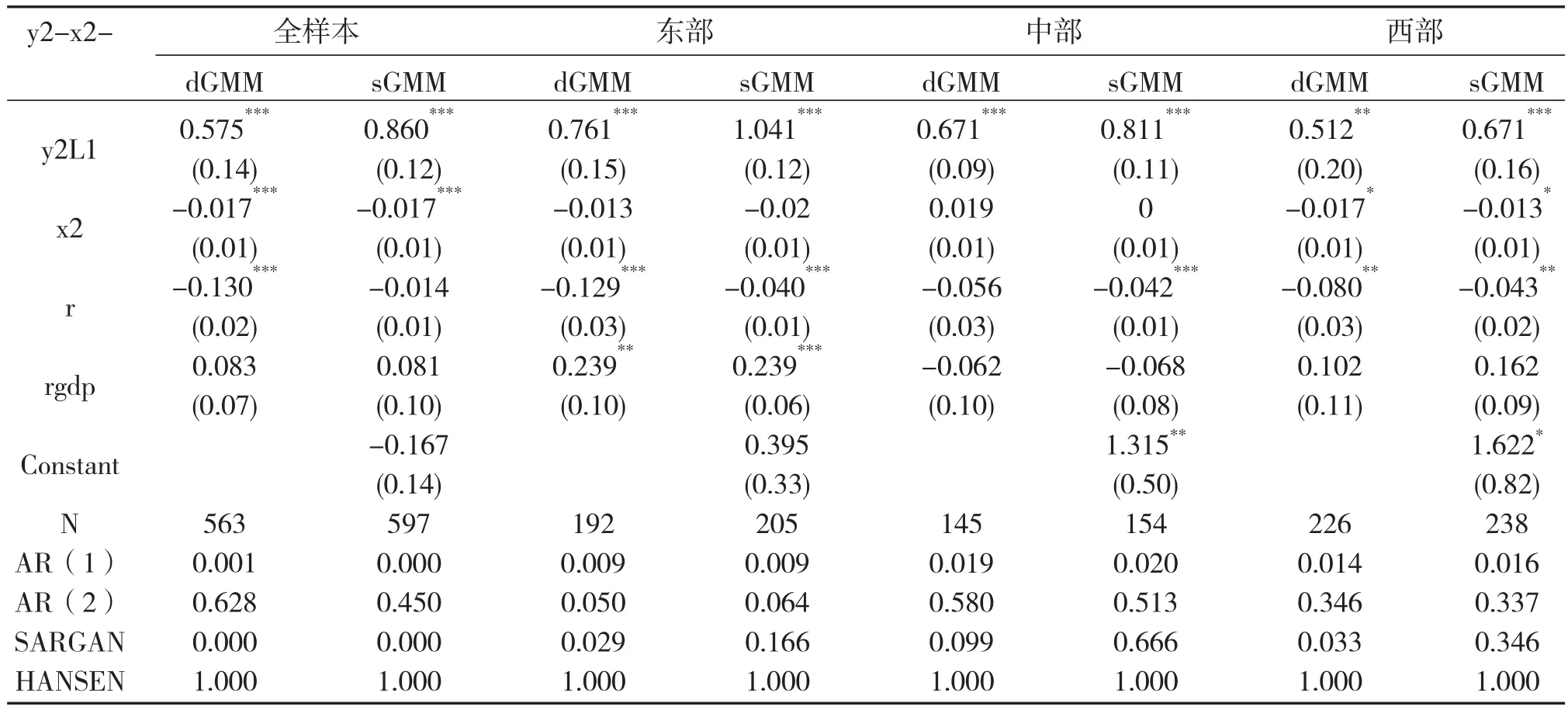

表4 全樣本與分地區回歸結果匯總表

具體來看,三大區域房價波動的滯后一期系數均為正,且都高度顯著,系數最大的東部地區,分別是0.761和1.041,系數最小的是西部地區,分別是0.512和0.671,這說明東部地區房價波動的自我正向反饋效應最強,西部最弱。從房產稅的估計系數來看,東部和中部地區都不顯著,只有西部地區在10%的水平上顯著為負。因此,以上分析進一步肯定了房產稅對房價波動的抑制作用,同時對不同地區的回歸結果也肯定了西部地區房產稅對房價波動的抑制作用更為顯著。這也說明,房產稅對房價波動的抑制作用存在地區效應。

(三)穩健性檢驗

為了保證回歸結果的穩健性,本文從以下兩個途徑對上述回歸結果進行穩健性檢驗:一是采用更加適用于小樣本且截面和時間相差不大的面板數據模型的BCFE估計方法對上述結果進行重新估計;二是更換被解釋變量的衡量指標,采用y、y1、y2作為衡量房價波動的被解釋變量分別對全時段、分時段和分區域進行回歸。相比較于差分GMM,系統GMM能夠更好地解決弱工具變量問題。但是,當面對小樣本數據結構時,BCFE估計不會受到條件異方差的影響,回歸結果要優于dGMM和sGMM。

四、結論和啟示

通過上文分析和穩健性檢驗,得出以下結論:一是房產稅具有抑制房價波動的作用。理論分析表明,房產稅稅率越高房價波動越小,實證分析也支持了理論分析的結論。通過分區域的實證分析發現,三大區域中西部地區房產稅的抑制作用最為顯著。二是房產稅對房價波動的抑制作用隨著房產稅改革的推進會變得更加有效。

對我國未來房產稅改革的幾點啟示:一是將房產稅改革與房地產市場結構優化相結合。推進租購同權改革,優化租房市場與購房市場之間的關系。二是將居民用房與商業用房的房產稅進行組合改革。堅持因地制宜的靈活改革模式,避免“一刀切”的改革模式。三是將房產稅改革與寬松的利率政策相結合。短期內房產稅改革對宏觀經濟的負面影響得到對沖,同時房產稅改革對房價的長期調控作用得到保留。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2019年10期)2019-08-13 07:15:20

電子制作(2018年18期)2018-11-14 01:48:24

領導決策信息(2017年9期)2017-05-04 04:04:50

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

北京教育·高教版(2016年6期)2016-06-30 09:21:53