BJ房地產(chǎn)公司土地增值稅清算方式選擇的思考

2022-12-15 08:30:46紀貞羽

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2022年11期

關(guān)鍵詞:方法

紀貞羽

S市于2017年2月首例以招拍掛形式出讓的含45%征收安置房、宗地用途為普通商品房的住宅地塊由BJ房地產(chǎn)公司負責開發(fā)。該地塊土地出讓合同要求配建不小于住宅總建筑面積45%的征收安置房,與地塊內(nèi)其他住宅同步規(guī)劃、同步設(shè)計、同步建設(shè)、同步交付;征收安置房建成后,按政府指定價格(9000元/㎡)回購。截止2022年5月,可認為BJ房地產(chǎn)公司整體去化84%,即將滿足轉(zhuǎn)讓建筑面積比例達85%可以進行土地增值稅清算的條件。BJ房地產(chǎn)公司經(jīng)測算整體為虧損狀態(tài),盡早完成土地增值稅清算以取得預繳土地增值稅退稅,對于緩解項目資金壓力、降低資金占壓非常重要。

一、問題提出

因征收安置房和商品房兩種不同性質(zhì)房屋并存,該住宅用地具有一定特殊性,以下問題在計算對比不同土地增值稅清算方式時應予考慮,從而為BJ房地產(chǎn)公司選擇最優(yōu)土地增值稅清算方式提供參考。

問題1.清算方向如何選擇:(1)若以房屋性質(zhì)為清算方向,則將安置房和商品房含車位分為兩類后再選擇不同清算方式進行計算匯總;(2)若以房產(chǎn)類型為清算方向,則將全部可售業(yè)態(tài)劃分普通住宅、非普通住宅、其他類型房地產(chǎn)后再選擇不同清算方式進行計算。

問題2.征收安置房是否分攤土地出讓金:(1)安置房不含土地出讓金的單方成本為8091.2元/㎡,該地塊出讓時增值稅稅率為11%,經(jīng)計算不含稅回購價格為8108.11元/㎡,說明政府在確定回購價格時僅考慮開發(fā)商的代建成本,有理由認為計算安置房土地增值稅時不分攤土地出讓金。(2)若認為與政府簽訂的安置房回購協(xié)議實質(zhì)為銷售合同,則計算安置房土地增值稅時應分攤土地成本。

問題3.地下車位是否分攤土地出讓金:(1)國家稅務(wù)總局未作規(guī)定,實務(wù)中多數(shù)稅務(wù)機關(guān)對住宅、商業(yè)、車位等業(yè)態(tài)進行土地增值稅清算時按照建筑面積分攤;(2)《國家稅務(wù)總局廣東省稅務(wù)局土地增值稅清算管理規(guī)程》規(guī)定“國有土地使用權(quán)出讓合同或其補充協(xié)議注明,地下部分不繳納土地出讓金或者地上部分與地下部分分別繳納土地出讓金的,土地出讓金應直接歸集到對應的受益對象(地上部分或地下部分)”。

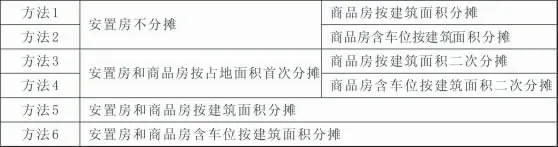

問題4.土地出讓金分攤方法如何選擇:《中華人民共和國土地增值稅暫行條例實施細則》雖有明確分期分批開發(fā)可按占地面積比例或按建筑面積分攤,但對同期開發(fā)未作規(guī)定。實務(wù)中多數(shù)稅務(wù)機關(guān)普遍認可對同一清算單位采用建筑面積分攤、不同清算單位采用先占地面積首次分攤再建筑面積二次分攤或建筑面積分攤的方法。考慮安置房被政府回購的特殊性,不考慮層高系數(shù)法、售價比率法等,僅采用上述兩種有權(quán)威文件支撐的分攤方法,BJ房地產(chǎn)公司六種土地出讓金分攤方法如表1所示:

表1

二、不同清算方向下不同清算方式的對比

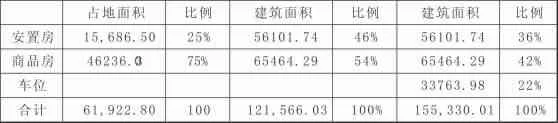

根據(jù)現(xiàn)行土地增值稅暫行條例及相關(guān)文件,對于從事房地產(chǎn)開發(fā)的納稅人,土地增值稅按照轉(zhuǎn)讓房地產(chǎn)所得增值額及規(guī)定稅率計算征收。增值額=轉(zhuǎn)讓房地產(chǎn)收入總額-扣除項目金額合計,其中:(1)收入總額不含增值稅;(2)扣除項目包括:①取得土地使用權(quán)所支付的金額、②房地產(chǎn)開發(fā)成本、③房地產(chǎn)開發(fā)費用、④與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金等、⑤財政部規(guī)定的其他扣除項目,即可按照①②合計金額的20%加計扣除。規(guī)定稅率為四級超率累進稅率,由增值額與扣除項目金額之比的增值率對應確定,且對增值額不超過扣除項目金額20%的普通住宅免征土地增值稅。BJ房地產(chǎn)公司安置房、商品房和車位占地面積、建筑面積及其對應比例如表2所示:

表2

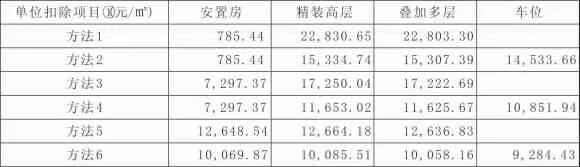

根據(jù)表1土地出讓金六種分攤方法、表2數(shù)據(jù)、BJ房地產(chǎn)公司土地成本(土地出讓金、契稅、城市基礎(chǔ)設(shè)施配套費)計算得出單位扣除項目①如表3所示:

表3

根據(jù)S市住宅劃分標準,安置房均為普通住宅,商品房普通和非普通住宅并存;根據(jù)實測量報告、政府批價及BJ房地產(chǎn)公司直接建設(shè)成本(前期工程費、建筑安裝工程費、基礎(chǔ)設(shè)施費等),計算得出單位扣除項目②、不含增值稅單價如表4所示:

表4

根據(jù)國稅函[2010]220號規(guī)定,因BJ房地產(chǎn)公司內(nèi)部借款利息不能提供金融機構(gòu)證明,扣除項目③按照①②合計金額的10%計算。

為簡化計算,扣除項目④計算依據(jù)之一“應繳增值稅稅額”按照不含稅收入×9%計算,不考慮土地價款抵減和進項稅額扣除;計算依據(jù)之二“各稅費稅率”根據(jù)地塊所處位置為城市維護建設(shè)稅5%/教育費附加征收率3%/地方教育附加征收率2%。

利用Excel構(gòu)建土地增值稅計算模板如表5所示:

表5

(一)以房屋性質(zhì)為清算方向

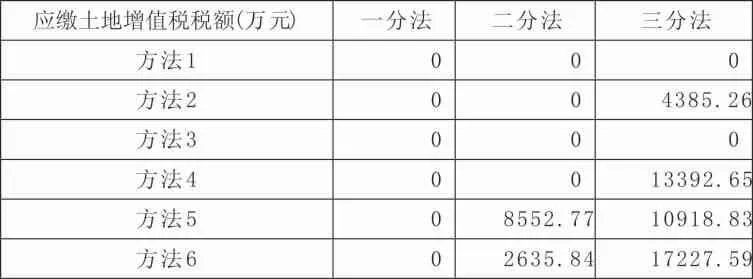

單獨計算不同房屋性質(zhì)的安置房、商品房含車位所對應的增值額及應繳稅額,以兩者之和作為最終應繳土地增值稅稅額。根據(jù)S市住宅劃分標準,安置房均為普通住宅整體統(tǒng)算,商品房含車位劃分普通住宅、非普通住宅和其他類型房地產(chǎn)后分別選擇一分法、二分法、三分法計算。根據(jù)表1土地出讓金六種分攤方法,計算得出應繳土地增值稅稅額如表6所示:詳細計算過程不在此贅述,對表6作說明如下:

表6

1.安置房單獨分類計算:A.不分攤土地出讓金(方法1/2)時增值率為22%,無法享受普通住宅增值率20%以內(nèi)免征土地增值稅的優(yōu)惠政策,需繳納土地增值稅;B.分攤土地出讓金(方法3/4/5/6)時增值率為負數(shù),無需繳納土地增值稅。

2.商品房含車位分類計算:A.安置房與車位均不分攤土地出讓金(方法1)時,商品房含車位的增值率在一分法、二分法、三分法下均為負數(shù),無需繳納土地增值稅;B.安置房不分攤、車位分攤土地出讓金(方法2)時,商品房含車位在三分法下非普通住宅增值率為正數(shù),需繳納土地增值稅;C.安置房和商品房按占地面積首次分攤、商品房按建筑面積二次分攤土地出讓金(方法3)時,商品房分攤75%土地出讓金后扣除項目金額較大使得增值率在一分法、二分法、三分法下均為負數(shù),無需繳納土地增值稅;D.安置房和商品房按占地面積首次分攤、商品房含車位按建筑面積二次分攤(方法4)時,車位分攤25%土地出讓金導致三分法下非普通住宅增值率較高,需繳納土地增值稅;E.安置房和商品房按建筑面積分攤土地出讓金(方法5)時,安置房分攤46%土地出讓金導致商品房扣除項目金額大量減少,在一分法、二分法、三分法下均需繳納土地增值稅;F.安置房和商品房含車位按建筑面積分攤土地出讓金(方法6)時,車位分攤22%土地出讓金較方法5增加了商品房含車位一分法整體、二分法下其他類型房地產(chǎn)的扣除項目金額,但會減少三分法下非普通住宅的扣除項目金額,因此一分法、二分法下方法6的應繳土地增值稅稅額小于方法5,三分法下方法6的應繳土地增值稅稅額大于方法5。

(二)以房產(chǎn)類型為清算方向

將安置房和商品房含車位全部可售業(yè)態(tài)劃分普通住宅、非普通住宅、其他類型房地產(chǎn),分別選擇一分法、二分法、三分法計算。根據(jù)表1土地出讓金六種分攤方法,計算得出應繳土地增值稅稅額如表7所示:

表7

詳細計算過程不在此贅述,對表7作說明如下:

1.一分法:無論采用何種土地分攤方式,扣除項目金額總額不變,整體增值率均為負數(shù),無需繳納土地增值稅。

2.二分法:安置房和商品房普通住宅(普通住宅)、商品房非普通住宅和車位(其他類型房地產(chǎn))分別計算增值額及應繳土地增值稅稅后進行匯總。A.安置房不分攤土地出讓金(方法1/2)時,普通住宅增值率均小于20%免征土地增值稅,其他類型房地產(chǎn)增值率為負數(shù),無需繳納土地增值稅;B.安置房按占地面積分攤土地出讓金(方法3/4)時,普通住宅和其他類型房地產(chǎn)增值率均為負數(shù),無需繳納土地增值稅。C.安置房按建筑面積分攤土地出讓金(方法5/6)時,普通住宅增值率為負數(shù)、其他類型房地產(chǎn)增值率為正數(shù),因車位分攤土地出讓金(方法6)時其他類型房地產(chǎn)扣除項目金額較大,方法6的應繳土地增值稅稅額小于方法5。

3.三分法:安置房和商品房普通住宅(普通住宅)、商品房非普通住宅(非普通住宅)、車位(其他類型房地產(chǎn))分別計算增值額及應繳土地增值稅稅后進行匯總。A.安置房與車位均不分攤土地出讓金(方法1)或安置房和商品房按占地面積首次分攤、商品房按建筑面積二次分攤土地出讓金(方法3)時,普通住宅、非普通住宅、其他類型房地產(chǎn)增值率均為負數(shù),無需繳納土地增值稅;B.安置房和商品房按建筑面積分攤土地出讓金(方法5)時,普通住宅、其他類型房地產(chǎn)增值率均為負數(shù),無需繳納土地增值稅,非普通住宅因安置房分攤46%土地出讓金致使其增值率較高需繳土地增值稅;C.車位分攤土地出讓金(方法2/4/6)時,普通住宅和其他類型房地產(chǎn)均無需繳納土地增值稅、非普通住宅因扣除項目金額被車位分攤而增值率較高,需繳納土地增值稅。

三、土地增值稅清算方式的選擇

對比表7和表8計算結(jié)果可知:以房屋性質(zhì)作為清算方向,安置房和商品房含車位單獨分類計算應繳土地增值稅稅額后再匯總,無論采用何種土地出讓金分攤方法和土地增值稅清算方式,其應繳土地增值稅稅額均大于以房產(chǎn)類型作為清算方向所對應的土地增值稅清算方式,BJ房地產(chǎn)公司應選擇以房產(chǎn)類型作為清算方向后再選擇最優(yōu)土地增值稅清算方式。BJ房地產(chǎn)公司所取得的土地出讓合同、土地使用權(quán)證(不動產(chǎn)權(quán)證書)、建設(shè)用地規(guī)劃許可證、企業(yè)投資項目備案證明(立項批文)等均將該地塊開發(fā)建設(shè)45%征收安置房和商品房視為同期同一房地產(chǎn)開發(fā)項目,可為以房產(chǎn)類型為清算方向的選擇提供有力依據(jù)。

根據(jù)表5可知,BJ房地產(chǎn)公司扣除項目金額合計=轉(zhuǎn)讓房地產(chǎn)收入總額×0.9%+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×130%。建筑面積大、單位售價低的車位直接分攤或是二次分攤的土地出讓金會在住宅計算扣除項目金額時1.3倍減少,導致住宅增值額大幅增加,二分法尤其是三分法下應繳土地增值稅稅額會隨非普通住宅增值額的增加而驟增,因此以房產(chǎn)類型作為清算方向后選擇一分法作為土地增值稅清算方式是BJ房地產(chǎn)公司的最優(yōu)選擇。

目前S市稅務(wù)機關(guān)主流土地增值稅清算方式為三分法、且未對車位是否分攤土地出讓金作出規(guī)定,若BJ房地產(chǎn)公司無法爭取到采用一分法進行土地增值稅清算,可根據(jù)土地出讓合同中“暫免收取地下建設(shè)用地使用權(quán)出讓價款”的條款向稅務(wù)機關(guān)積極爭取按受益對象合理分攤土地出讓金,避免因車位分攤土地出讓金而導致繳納大額土地增值稅的情況。

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56