三道紅線政策對保利地產的融資結構影響

2022-12-15 08:30:46方鑫

中國鄉鎮企業會計 2022年11期

方 鑫

一、房地產企業三道紅線政策下融資理論概述

(一)“三道紅線”政策概述

三條紅線是中國人民銀行和住房和城鄉建設部為房地產公司設立的新的融資規則。進行再融資的房地產企業將以三條紅線為門檻,對房地產企業的風險進行評估:剔除預收款后的房地產企業的資產負債率不得超過70%,凈負債率不得超過100%,現金負債率不得超過1%。同時,監管部門規定了三道紅線限制性條款,即根據踩線條數,對于房企進行四檔分類,分為紅、橙、黃、綠四檔,紅檔房企為三道紅線均踩,綠檔房企未踩紅線,在經營過程中,觸犯三道紅線的房企,相關部門設計了懲罰措施。未觸及三條紅線的企業,有息負債規模增長率低于15%,在企業各自觸及紅線的基礎上,有息負債規模增長上限降低了5%。四級住房企業生息負債增長限額分別定為0、5%、10%和15%,紅級住房企業不得增加生息負債。從住房企業的角度來看,政策的合理實施使得住房企業的經營和融資更加困難。這形式影響下,為實現資金回籠,房企只能結合實際情況讓利促銷。

(二)融資策略及融資結構

融資策略為通過分析內外部環境,將融資要素組合,在發展戰略上,實現融資結構的優化。融資策略是多種因素的綜合。其目的是通過降低融資成本、平衡風險和滿足發展資金需求,為自身的發展尋找合適的融資方式。

融資結構是企業通過融資方式形成的結構,包括股權融資和債務融資。融資結構以實現效益最大化,利用各種融資方式的財務風險、成本、期限等,進行資金與項目匹配,選擇融資方式,優化融資結構。融資結構設計應遵循及時融資、降低融資成本、規避融資風險的原則。

二、保利地產融資結構現狀

(一)保利地產公司概況

保利地產(集團)有限公司,以下簡稱保利地產,成立于1992年,是中國大型國有住宅企業。2006年上市,股票代碼:600048,經過股權分置改革,重啟IPO市場首家上市住宅企業。本企業收入規模,2020年利潤穩步增長,總收入2432.08億元,同比增長3.06%,凈利潤400.48億元,同比增長6%。2020年企業強化現金管理,優化資產負債結構,行業融資監管趨嚴,搶抓現金回籠,實現銷售回籠4706億元,回籠率93%。新增直接債務融資83.1億元,資產負債率78.69%,凈負債率56.55%,不包括應收賬款余額68.74%,現金短債比1.82,符合三個紅線文件標準。

(二)保利地產公司融資情況分析

1.三道紅線指標分析

其中,資金短缺一直是困擾房地產企業的難題。房地產屬于資金密集型行業,從保利地產三道紅線指標情況來看,綠檔是A股上市房企業,剔除后資產負債率≤70%,保利地產公司近年保持合理發展,指標穩健,保利地產一直追求高質量發展,未踩中一道紅線,保利地產踩線綠檔近年快速擴張、向大型發展,指標比例較高。

2.融資內部環境分析

保利地產籌資現金流凈額由2018年凈流入,至2019年開始至2020年持續為負,與宏觀經濟調控、三道紅線、降杠桿降負債存在一定的關系。面對有息負債的到期,隨著房地產融資環境收緊,保利地產保持現有的有息負債到期結構水平,將會面臨償債壓力。2020年保利地產為滿足三道紅線不踩線,保有現有有息貸款增長率,加速回籠資金,償還籌集的資金。

表2 .2保利地產償債能力指標

保利地產貨幣資金儲備來看,貨幣資金占流動負債比19.42%,近三年指標持續降低,反映出保利地產貨幣資金儲備水平下降。長期負債比率中的保利地產附息負債78.5%,長期借款在借款結構中所占的比例一直在下降。

3.融資結構分析

從資產負債表的情況可以看到,融資過程企業負債會發生變化,通常負債會增加、股權被稀釋,因此,融資會存在風險。住房企業融資,一個良好的融資結構將使企業面臨較少的風險。保利地產融資策略形成了現有的融資結構,融資結構符合企業發展需要,可通過負債與權益比體現。保利地產償付能力分析得出結論,資金鏈相對緊張。通過對保利地產融資結構的分析,我們可以直觀地看到保利地產的融資結構。

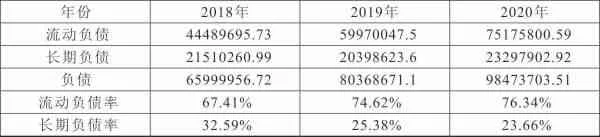

保利地產債務結構分析,根據保利地產長期短期比率,分析企業的債務結構。保利地產2018年至2020年流動負債率處于上升趨勢,2020年流動負債率達到了76.34%,長期負債率達到了23.66%。

表2 .3保利地產2018年-2020年負債與負債結構分析表

從表中可以看出,短期負債在保利地產負債結構中所占的比例一直高于長期負債所占比例,所以保利地產融資以流動負債為主。傳統房企項目運營周期長,但從表中可以看到保利地產依賴短期負債,與其運營周期不匹配。保利地產短期負債比長期負債增長更快,意味著更容易受政策影響,融資風險大。政府三道紅線政策,對房企降杠桿背景下,保利地產短期融資成本普遍較高,不利于企業發展。通過資產負債率來衡量企業使用債權資金的能力,保利地產在剔除42%的預收款后的資產負債比率近3年處于調整上升狀態,盡管保利地產剔除部分款項后資產負債率并沒有踩紅線,但指標依然處于較高水平。

從另一個方面來說,保利地產負債與股權比率、保利地產負債分析、股權融資關系、對保利地產融資結構有清晰的認識。

表2 .4保利地產股權融資結構

從上面可以看到,保利地產融資結構中,總資產增加,特別是2020年總資產增加21.12%,但股東權益卻僅增長16.17%。保利地產負債率近80%,股權比率只有20%左右,從2020年三道紅線政策執行后,保利地產股權比率略有上升,但從比值和增加額來看,保利地產債務性融資多,股權融資少,當前的這種融資結構,易產生高融資成本,會蠶食保利地產凈利潤。

三、保利地產融資存在的問題

(一)融資結構不合理,內源融資不足

保利地產融資結構不合理,內部融資不足,債務融資比例偏高,保利地產融資主要是外債,股權融資比例偏低。根據保利地產的融資結構,流動負債與非流動負債之間存在很大差異,短期流動負債遠高于長期流動負債。你可以看到,保利地產融資策略更為激進。三道紅線政策出臺后,保利地產流動負債比重上升,保利地產多選擇融資使用短期負債融資,以保利地產短期融通資金支持長期投資。多元化杠桿率水平低,房地產業務弱化了其類金融的屬性,房產項目開發期長,項目會占用資金且項目資金慢周轉,保利地產為盡快融得資金,在三道紅線政策執行后,無限制籌集短期借款,項目開發周期過程中融資期限短期負債比例較高,進而影響弱化了保利地產償債能力,而這種結構下,一旦有銀行抽貸、無法續貸,可能造成保利地產高財務風險。

(二)融資渠道較單一、融資風險較大

保利地產融資渠道:銀行、信托融資、保理融資等。融資渠道較單一,融資渠道集中度高,對銀行、信托依賴強,我國政府政策執行力強,受政策影響大,造成保利地產融資風險被放大。自2018年以來,政府一直堅持住房不是投機的方向。調控政策不斷在深化中,2020年三道紅線政策的出臺,表明政府調控決心未改。從保利地產公司財報數據來看,保利地產資產負債率一直較高,盡管并未踩紅線,但是其扣除后資產負債率各年都有攀升,且指標處于綠線邊界,保利地產財務成本增長。對于保利地產企業而言,宏觀調控政策可能會為保利地產帶來融資風險。保利地產背離調控政策,則會加大保利地產財務、經營風險。

(三)三道紅線政策融資現金流影響

為了獲得規模優勢,許多房地產企業利用杠桿作用進行資本運營。而三道紅線政策出臺后,房企杠桿的運用有可能會踩到規定紅線,保利地產自有資金占有率低,運用過程中債務杠桿率高踩線更多,這樣使保利地產面臨沖業績、降負債壓力。保利地產銀行還沒有上線,操作更加穩健,但債務壓力上升。

新政的出臺,對保利地產影響無疑是巨大的。保利地產面臨結構轉型,即使是綠檔,按年增速不超15%規定,就算保利地產存量有息負債規模小,對于保利地產的融資增量也會產生影響很大,其融資增量有限。保利地產一直是標榜的優秀房企,保利地產融資規模受限,必然對未來企業經營所需的資金產生影響,進而影響保利地產未來項目融資,從2020年保利地產資金回流情況來看,籌資活動產生的現金流量凈額分別為4649775.35萬元、-283465.11萬元、-187793.71萬元,保利地產大量還款以保持踩線標準,以保持年不超15%的融資增速,但從現金短債比情況來看,各年分別為2.32、2.1、1.82,指標下降,其現金充足量在下降,因此,企業需要積極創新營運思路,合理應用政策影響,才有可能在市場中站穩實現逆勢突圍。

四、保利地產融資結構優化調整策略

(一)充分利用股權融資,控制財務杠桿水平

保利地產引入戰略投資者,可以使保利地產在政策調控融資環境收緊環境下,增加所有者權益,使保利地產平衡債、權融資比重,降低保利地產負債率,而企業實施融資過程中,股權融資不承擔固定利息,能有效降低風險。在三道紅線政策降杠桿、降負債大背景下,房企存量博弈、競爭加劇,為追求規模擴張,保利地產可以引入戰略投資者。與政府平臺企業合作,增加土地儲備,雙方以優勢實現協同優勢,擴大影響。

保利地產需要控制金融杠桿水平,實現政策協調。企業發展需要外部融資。保利地產流動負債率一直提高,占負債比重超過75%,想實現自身的短期資金鏈不斷流入,保證自身長期穩定發展,保利地產需順應三道紅線、去杠桿降負債政策,將其結合自身經營目標,調整負債結構,實現自身償債能力的提升,合理規劃融資方案,覆蓋短期有息負債,保證經營穩定性。

(二)拓寬融資渠道實現融資創新

隨著國外利率下行,部分國家進入負利率,當前政府有招商引資,拍地用外資繳納保證金,海外融資對拿地也有優勢。融資方式可以選擇內部擔保和對外貸款、境外發債等方式。為了降低財務風險,我們選擇了融資方式。保利地產可用于聯合開發項目。運用品牌、信用優勢找到合作方貼息。擴大規模又減少財務成本支出,是新型、隱蔽的融資方式。通過對保利地產融資結構分析發現,保利地產償債能力下降明顯,短期負債較長期負債占比過高,負債率上升,股權融資比例偏低,保利地產應調整融資結構,控制杠桿水平。保利地產應該按長短期規劃貸款,適當的創新融資方式,增加無形資產擔保貸款,提高內源融資比,充分引入戰略投資者利用股權融資。

(三)管理促效加快資金周轉

三條紅線落實后房地產企業的情況會更加尷尬,迅速擴張進入住房企業梯隊可能會減少,以犧牲利潤換取規模機會渺茫。想要在受擠壓的環境中謀取發展,保利地產要繼續保持穩健理念,再找機會發展。保利地產需要保持健康的現金流,應對調控風險,以現金流為導向,以應對現金流下降,可能存在的資金緊張的情況。新的控制政策出臺后,保利地產以現金短缺負債率為控制目標,保利地產需要合理計算現金流量,堅持資金是生命線,保證保利地產的正常運行需要充足的資金。提高管理效率,加快保利地產資金的快速周轉。以優秀企業的標準為參考,精心安排項目生命周期,設定考核獎勵目標,相互督促,落實各項目標。加強保利地產金融一體化,推進保利地產規范化建設。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04