行政事業單位合同全流程信息化建設方案應用研究①

2022-12-14 02:03:00王晟盛

交通財會 2022年12期

王晟盛

(中華人民共和國寧波海事局,浙江 寧波 315000)

隨著行政事業單位參與經濟事務逐漸增多,經濟合同管理作為內部控制的重要內容之一,發揮著愈加重要的作用。行政事業單位通過實現全流程信息化合同管理,能有效解決傳統合同管理模式下授權審批不流暢、執行跟蹤不及時、合同資料不規范等問題,切實提高合同管理水平,強化單位內部控制。

一、行政事業單位合同管理現狀及存在問題

(一)經濟合同管理體系不完善

1.歸口管理部門不統一。由于經濟合同涉及的業務面廣、內容多樣,復雜性和專業性強,行政事業單位合同管理往往較分散,由業務部門、財務部門、法務部門等多頭負責,對合同管理中的重要環節,如草擬、審核、簽訂、履行、監督、統計分析、歸檔等缺乏統一協調和管理,整體管理水平難以提高。

2.授權審批不流暢。行政事業單位對外簽訂合同是以單位作為主體的,下屬處室辦事機構、派出單位等均不能作為合同主體對外簽訂合同,同時參與合同審核的職能部門較多,因而合同審批環節需要經過多層級、多部門相關負責人簽字,審批人又經常因為出差、會議等原因不在崗,導致審批流程耗時耗力,效率低下。

3.未開展合同執行跟蹤管理。合同履行、變更等信息往往只有具體經辦部門了解,合同管理部門、財務部門無法及時掌握合同履行情況。有些分階段付款合同在履行中發生變更,導致合同支付總價超過預算而無法支付。有些合同甚至等到結算時才向管理部門提交合同文本和相關單據申請付款,既不利于工作開展,耽誤工作進程,又加大預算執行難度,提高行政事業單位經濟法律風險。

(二)合同管理資料不規范

1.書面合同文本不規范。合同經辦人員對經濟業務法律法規的熟知程度參差不齊,簽訂的合同文本經常出現合同條款不嚴謹、有漏洞、關鍵事項約定不明等現象,導致審核環節被頻繁退回,或者后期履行過程中出現糾紛,甚至引起訴訟案件,增加行政事業單位法律風險。

2.合同資料保管不規范。合同資料沒有統一歸檔部門,合同資料分散在各處室,導致難以掌握合同簽訂、履行的整體情況,甚至出現資料遺失現象,對合同執行的跟蹤監督非常不利。

(三)合同管理信息化程度低

1.對信息化管理的重視和應用程度不夠。部分行政事業單位仍采用紙質化管理,耗費大量人力物力,同時由于信息不對稱,無形中增加合同執行過程中潛在的經濟法律風險。部分行政事業單位僅通過Excel 實現合同臺賬登記,或者通過OA 系統實現合同線上審批,對合同跟蹤統計仍以人工為主,信息化應用程度低。

2.信息化系統相互孤立,存在數據孤島效應。部分行政事業單位雖然著手開發了合同管理信息系統,但與預算、采購、收支管理系統相互孤立,未把整個經濟鏈條中的各個環節對接起來,數據無法實時交換和共享,各部門之間缺乏有效的互動和溝通,未能形成監督合力。

二、合同全流程信息化的重要作用

合同管理全流程信息化建設能夠有效提高行政事業單位合同管理精細化、規范化和高效化水平,形成閉環管理,通過多節點合同管控,建立動態監督系統,最大限度排查財務管理漏洞,防范經濟活動風險。

(一)有利于提高合同管理效能

隨著合同數量增加,管理效能問題更加突出,亟須引入信息化手段管理合同,建立規范的合同管理體系,建設完整的合同數據庫。通過規范的合同審核、簽訂、編號、錄入、跟蹤、監督、歸檔、查閱、分析等信息化管理流程,從合同簽訂開始,一次錄入全程跟蹤,建立完備合同信息數據,通過固化審批流程提升合同授權審批效率,從單純的合同文本審核變為合同的全過程管理,完成事務型向管理型工作方式的轉變,大大提高管理效能。

(二)有利于信息公開和共享

建立一套高效的合同管理信息化系統,將合同審核、簽訂、收付、監督、查詢等管理要求有機結合,可最大程度在單位內部公開和共享經濟合同信息,單位領導、業務部門、行政管理部門等都能及時通過經濟合同了解單位經濟往來情況。同時,管理部門能實時、全面掌握項目進展情況,實現信息共享,并為及時收集、分析項目數據信息打好基礎,為領導決策提供相關數據支持。

(三)有利于強化經濟活動監督

合同是單位經濟活動的進出關口,利用信息化手段固化多層級預審流程,設置支付控制關口,建立動態監督機制,可有效防范經濟風險和管理漏洞,實現風險防范的目標。在合同審核環節,加強了資金、法律、執行監督等部門對合同條款的把關,合同審核過程線上公開,增強合同簽訂過程評審透明度,加強過程監督,有利于預防經濟活動腐敗。

同時,通過信息化手段,對合同履行、監督、控制進行全過程、動態性管理,可以及時全面掌握合同信息和履行情況,能夠對收支及時管控,推進合同履行進度,加強內部控制,有效促進預算執行。

三、合同全流程信息化建設方案

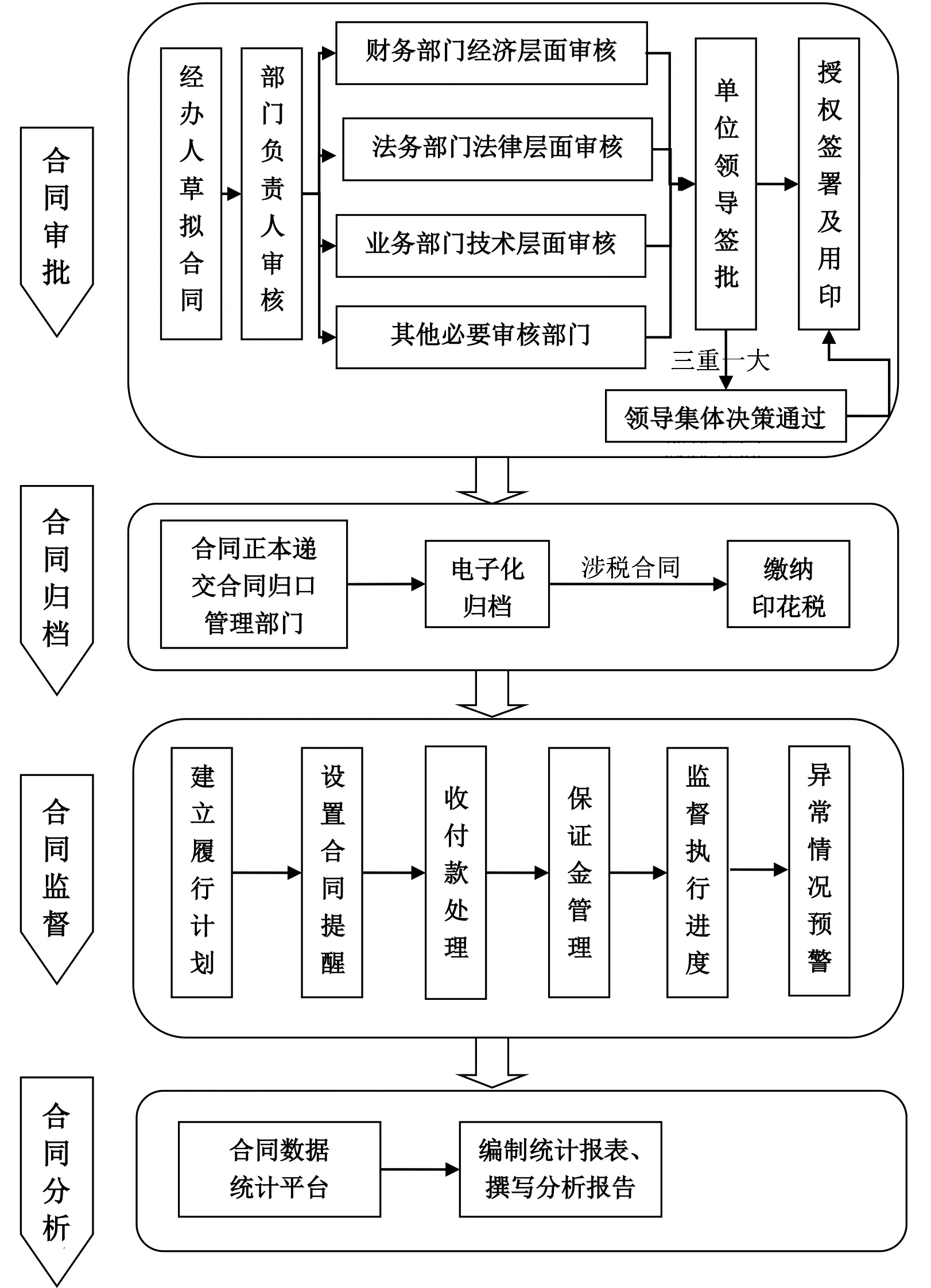

(一)合同管理信息化流程(見圖1)

圖1 合同管理流程示意圖

基于內部控制要求,對合同實行專門部門、專人負責的合同管理模式,根據合同類型和金額實行授權審批,充分利用“互聯網+”技術,實現合同管理各個環節的規范化和電子化管理,減少人為因素干擾管理流程。

1.合同審批流程。由合同經辦部門就合同事項起草合同文本;法務、財務、業務等部門開展全方位合同審核會簽;單位領導簽批;法人授權簽署及用印。屬于“三重一大”事項的合同,由領導集體決策通過后簽訂。

2.合同簽署后管理流程。一是歸檔階段,由合同經辦部門將合同正本遞交合同歸口管理部門,由合同歸口管理部門將合同進行電子化歸檔,并繳納印花稅。二是監督階段,對已歸檔合同設置合同提醒、辦理收付款處理、跟蹤合同執行狀態。三是分析階段,依據合同信息數據庫,對合同履行情況進行統計分析,用于判斷行政事業單位經濟往來情況,為領導決策提供數據支持。

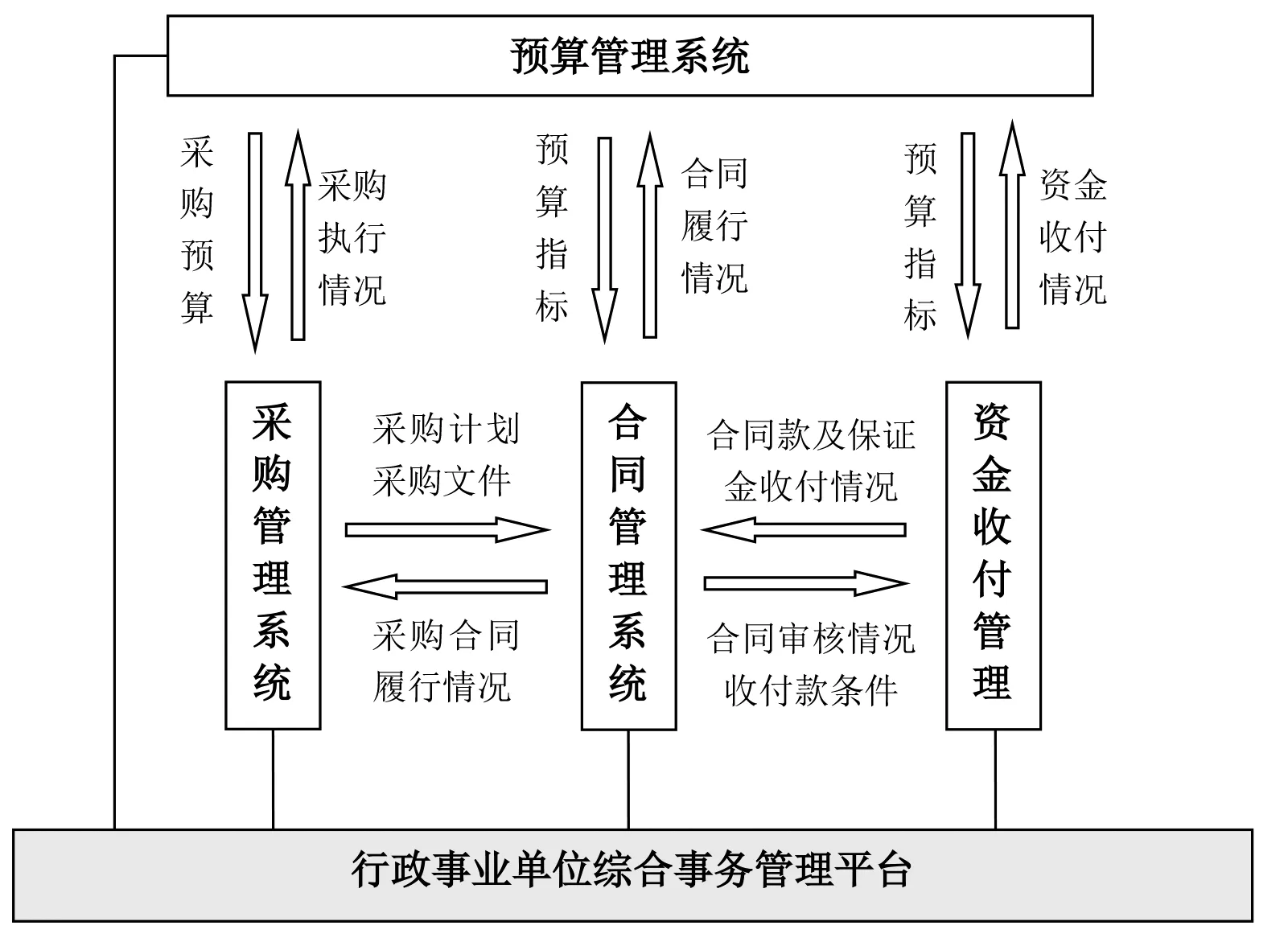

(二)跨業務系統協同(見圖2)

圖2 合同管理跨系統協同示意圖

在行政事業單位經濟活動管理過程中,合同管理起著承上啟下的作用,上可追溯至合同資金來源、采購計劃制定,下可延伸至資金結算等環節,只有將合同管理與預算、采購、資金收付等上下游業務進行關聯,才能實現真正意義上的全生命周期管理,強化經濟業務管控。

1.合同管理系統與預算管理系統協同。將預算指標作為發起合同申請的必要依據,無預算或預算不足均無法發起合同申請,從源頭上控制“無預算支出”或“超預算支出”現象。將合同履行情況與項目預算執行情況相匹配,根據項目合同履行情況倒排項目資金支付,強化管理人員對項目執行進度把控,杜絕執行中存在的盲目性和隨意性。

2.合同管理系統與采購管理系統協同。將采購計劃、采購文件、采購結果等信息同步至合同管理系統,確保規定金額以上的合同預先履行招標等規定程序,有效遏制不按規定進行政府采購的行為。

3.合同管理系統與資金收付系統協同。將合同進度款、保證金約定條款同步至資金收付系統,建立合同管控收支業務機制,把好資金收付關口,確保財政資金使用安全,同時也避免因合同超期未履行、未按約定履行等情況可能會帶來的違約風險。

(三)功能設計

1.建立預警反饋機制。對大額資金、關鍵節點設置消息提醒,提醒相關部門及時跟進履行進度并落實履約行為,規避合同風險。對于履約超期、風險等級較高的合同,建立警示匯報機制,定期向管理部門和單位領導進行通報,提請相關人員引起重視,防范合同違約風險。

2.應用合同通用模板。梳理行政事業單位使用頻率高、無行業特定模式的合同文本類型,編制符合單位工作實際的合同通用模板,并嵌入信息化系統,供合同經辦人員選擇套用,既大幅減少經辦人自行擬訂所耗費的時間精力,又有效規避自行擬訂的合同因條款不齊全、有漏洞以及關鍵事項約定不明等情況導致審核環節被頻繁退回,或后期履行過程出現法律糾紛。

3.設立合同電子數據庫。依據管理目標設定電子歸檔要素,詳細記錄合同編號、事項、類型、經辦部門、簽訂時間、有效期、履約方、金額、收付方式、收付進度等合同信息,建立全面、完整的合同電子信息基礎檔案。通過合同數據共享共建,滿足不同部門、不同權限人員多樣化數據統計需求,也便于準確高效地為領導決策提供數據支持。

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

甘肅教育(2020年18期)2020-10-28 09:06:02

人大建設(2020年4期)2020-09-21 03:39:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國衛生(2014年1期)2014-11-12 13:16:34