中國碳排放交易權價格波動性影響因素研究

2022-12-13 08:26:40張琪,張琳

經濟研究導刊 2022年31期

張 琪,張 琳

(1.吉林師范大學,吉林 四平 136000;2.澳門城市大學,澳門 999078)

一、碳排放交易權價格的意義

在全球變暖,環境污染日益嚴重的當下,環境保護和資源合理分配問題已不再僅僅是一類人關注的重點,而是全人類應重視和參與的話題。我國亦對環境問題極其重視,尤其是對引起全球變暖的碳排放問題,關注與日俱增。為了減少碳排放,早在1992年聯合國就制定了《聯合國氣候變化框架公約》,并于1994年在中國生效。

碳排放權交易市場是為了進一步減少碳排放,從而減緩全球變暖的新產物。2005年《京都協定書》的簽署正式開啟了國際碳排放權的交易,作為碳排放量最多的中國,碳排放交易權市場開放之路也不斷發展。2011年中國碳排放交易試點正式開啟,按照“十二五”規劃綱要中國在北京、天津、上海、重慶、湖北、廣東及深圳7個省市啟動了試點工作。

隨著中國經濟的騰飛發展,環境問題逐漸伴隨著生產力的發展成為中國可持續發展道路的重要條件。2021年全國兩會上提出了“碳達峰”“碳中和”的概念,意在通過減排、控制的方法維護環境,創建美好家園。

碳排放權交易作為節能減排的重要手段,其交易價格波動較為敏感且重要。中國作為能源消耗和碳排放最大的國家,碳排放交易權價格對中國乃至世界碳減排、環境都有著重要影響,故對中國碳排放價格的研究應不斷深入和完善。

在此背景下,具體就中國碳排放交易權市場進行了簡要了解,并對影響碳排放權交易價格的因素進行了簡要分析。

我國碳排放交易市場尚處于初級發展階段,相關經驗不足,不論是市場秩序還是政策法規都沒有完善的運作理論,碳排放交易權價格不準確。如果能夠通過進一步分析影響碳排放交易價格的因素,找出綠色金融發展方向,不論是對微觀企業還是宏觀環境、經濟都有著重要意義。從微觀角度來看發展綠色金融,合理運用碳排放交易權能減少企業風險增加企業利潤,避免因碳排放問題帶來的道德風險問題。從宏觀的角度來看,發展有機的碳排放交易市場,有利于資金聚集,穩定經濟平衡的同時保護環境、保證經濟可持續發展。本文通過深入探析碳排放交易權價格影響因素,為推動和助力我國綠色金融發展提供理論貢獻。

二、文獻綜述

碳排放交易權的產生和發展最早可追溯到對于產權理論和外部性理論的研究上。科斯(1960)提出,解決外部性的有效途徑之一就是明確產權,除了污染之外的產權也可以被明確,并且允許這些產權在市場上交易,從而在意識形態上初步形成了碳排放交易權。

Emilie Alberola(2008)認為,工業產值、能源價值、溫度與碳排放交易價格密切相關。尤其我國是工業大國,工業生產量直接影響著二氧化碳排放量,工業產量的變化會直接影響碳排放量,隨即影響碳排放交易權的價格。同樣能源作為碳排放相關物其價值亦對碳排放交易權有必然影響。

鄭春梅(2014)構建了(MS-VAR)向量自回歸模型對歐洲碳排放權市場價格波動及影響因素進行了研究,他們指出不同時期碳期貨價格不同,且影響碳期貨價格的影響因素也不同,有道瓊斯歐洲公用事業指數、道瓊斯金融指數的影響、瓊斯歐洲公用事業指數和富時100指數的影響。

Yingkai Yin(2019)構建了“中國碳交易價格指數”,通過實證分析證明歐盟碳交易價格和空氣質量指數(AQI)和中國碳交易價格有直接相關關系,且隨著歐盟碳交易價格和工業指數變化波動而波動。

如此看來,雖然碳排放交易權市場的相關研究越來越多,但中國還處于發展的初級階段,研究仍有不足之處:因中國剛剛進行碳交易市場的試點工作,對于碳排放交易權價格研究著重于借鑒國外相關經驗,且局限于區域相關指標和變量的選取。對于中國國內碳排放交易權的內部驅動因素分析不足且沒有具體實證分析。

本文通過CSMAR數據庫和中國統計局獲得中國碳交易價格指數、消費指數、工業生產者出廠價格指數和燃料類商品零售價格指數等相關數據,運用結構向量自回歸(VAR)模型分析中國碳排放交易權價格的影響因素及其波動情況。

三、數據、變量及模型

為了從宏觀經濟的角度充分考慮影響中國碳排放權價格的因素,本文選取了宏觀經濟中的四個代表性指標作為研究變量:中國碳交易價格指數、消費指數、工業生產者出廠價格指數和燃料類商品零售價格指數。本文主要選取了2014年1月至2021年12月的相關月度數據,除去了一些極值,共得到95組樣本數據,具體指標與來源如表1所示。

表1 變量與數據源

中國碳交易價格指數是一個綜合指標,是以8個碳排放權交易試點城市以及中國CEA日成交價格的平均值為基礎構建的指標,其中剔除了部分因試點初期無交易量而帶來的極端值。在宏觀經濟指標方面著重選擇居民消費指數作為衡量指標,有利于觀察碳排放交易權與我國宏觀經濟指標之間的關系,尤其是與居民消費之間的關系。另外,由于我國是工業大國,碳排放權的需求主要集中在工業產業,所以本文選取工業生產者出廠價格指數作為工業數據代表,觀察其變動水平對碳交易價格指數是否有影響。同時相較于以上指標,焦炭、原油等燃料類的相關指標亦可能對碳排放權價格有著明確影響,遂選擇了燃料類商品零售價格指標。

在模型選擇方面,本文運用VAR模型即向量自回歸模型探尋影響我國碳排放交易權價格的影響因素。模型公式如下:

其中,C表示常數向量,φt表示自回歸系數矩陣,εt向量白噪聲,滿足E(εt)=0;E(εtε′t)=Ω;E(εtε′t?)=0,s≠t。

四、實證分析

(一)ADF穩定性檢驗

建立VAR模型的前提條件是變量數據的穩定性,所以本文先對各個變量進行了穩定性檢驗,避免偽回歸現象的產生。本文利用單位根檢驗即(ADF)檢驗檢驗平穩性。

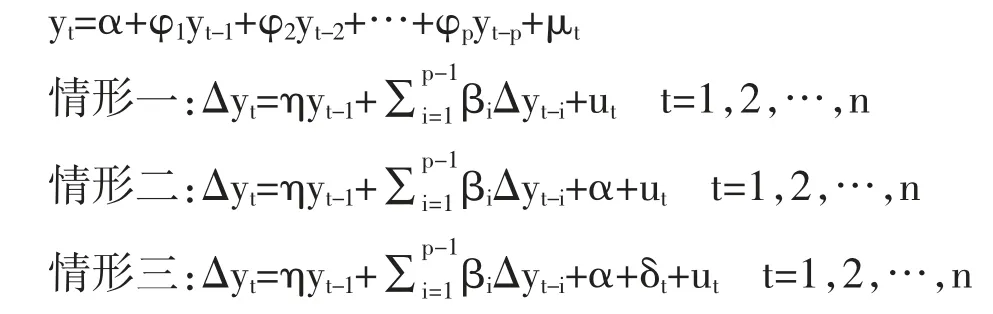

ADF檢驗有三種檢驗形式,考慮yt存在截距項的p階序列相關:

ADF檢驗假設如下:

若不拒絕原假設,y_t為含單位根的非平穩時間序列;若拒絕原假設,情形一和情形二中y_t為平穩時間序列,情形三中y_t為趨勢平穩序列。

本文首先從最復雜的第三種情形進行檢驗,檢驗變量的平穩性,顯示出以下結果。

CTI在進行原始數據三種情形ADF檢驗時,發現變量不平穩,于是對數據進行了1階差分,差分后P值<0.05;拒絕原假設。且DW值=1.96接近2,說明檢驗式的殘差序列不存在序列相關性,表明自回歸階數選擇是合適的,滯后1期。

CPI變量在進行情形二的ADF檢驗時,發現P值=0.0000<0.05,拒絕原假設,截距項顯著,且DW值=1.90,接近2,說明CPI變量的原始數據在有截距項的情況下數據平穩,滯后0期。

IDI變量在進行原始數據情形二的ADF檢驗時,發現P值=0.0001<0.05,拒絕原假設,截距項顯著,且DW值=2.21,接近2,IDI變量原始數據平穩。

FRPI變量在進行原始數據三種情形ADF檢驗時,發現變量也不平穩,進行了1階差分后P值<0.05,DW值=1.88,接近2,滯后1期。

(二)VAR模型分析

至此,所有變量通過穩定性檢驗,可以進行VAR模型分析,找出滯后長度標準,糾正VAR模型。最終利用信息準則和AIC與SC值最小原則選出了滯后長度標準:滯后2期。

最終得出VAR Model公式:

DLNCTI=C(1,1)*DLNCTI(-1)+C(1,2)*DLNCTI(-2)+C(1,3)*DLNFRPI(-1)+C(1,4)*DLNFRPI(-2)+C(1,5)*LNCPI(-1)+C(1,6)*LNCPI(-2)+C(1,7)*LNIDI(-1)+C(1,8)*LNIDI(-2)+C(1,9)

DLNFRPI=C(2,1)*DLNCTI(-1)+C(2,2)*DLNCTI(-2)+C(2,3)*DLNFRPI(-1)+C(2,4)*DLNFRPI(-2)+C(2,5)*LNCPI(-1)+C(2,6)*LNCPI(-2)+C(2,7)*LNIDI(-1)+C(2,8)*LNIDI(-2)+C(2,9)

LNCPI=C(3,1)*DLNCTI(-1)+C(3,2)*DLNCTI(-2)+C(3,3)*DLNFRPI(-1)+C(3,4)*DLNFRPI(-2)+C(3,5)*LNCPI(-1)+C(3,6)*LNCPI(-2)+C(3,7)*LNIDI(-1)+C(3,8)*LNIDI(-2)+C(3,9)

LNIDI=C(4,1)*DLNCTI(-1)+C(4,2)*DLNCTI(-2)+C(4,3)*DLNFRPI(-1)+C(4,4)*DLNFRPI(-2)+C(4,5)*LNCPI(-1)+C(4,6)*LNCPI(-2)+C(4,7)*LNIDI(-1)+C(4,8)*LNIDI(-2)+C(4,9)

(三)協整方差檢驗和穩定性檢驗

為了進一步確認模型的使用和穩定,確認模型協整性無異方差,對模型進行了Johanson協整檢驗,發現P值小于0.05,不存在協整關系,適用VAR模型。

在進行了協整方差后,本文通過特征根檢驗方法對模型穩定性進行了檢驗,發現特征根的倒數均小于1,說明VAR模型穩定。

(四)格蘭杰檢驗

最后在確定了滯后期并重新糾正VAR模型,判斷了模型穩定后,本文通過格蘭杰檢驗判斷各變量關系,得出只有DLNFRPI是LNIDI的格蘭杰原因,其余都接受原假設不是格蘭杰原因。也就是說,燃油類商品零售價格對工業生產總值有影響,且其他指標之間無影響。

結語

本文利用2014年1月至2021年12月中國8個碳排放權交易試點城市以及中國CEA日成交價格的平均值構建中國碳交易價格指數,采用VAR模型分析了影響中國碳交易價格的因素后得出以下結論:本文選取的另外三個變量消費指數、工業生產總值和燃料類商品零售價格指數均不影響中國碳交易價格。至此引出了本文不足之處和未來研究方向。在變量選擇上應考慮更多可能與碳交易價格指數相關的變量,比如在宏觀經濟方面可以考慮GDP變量,在工業指標變量上可以選擇更具體的指標,比如更傾向碳排放的工業指標,或者不單只考慮工業相關指標,還應考慮整體碳排放量高的相關企業的相關指標。甚至于中國碳排放交易價格會受到國外碳排放交易權價格的波動影響,不僅應該考慮內因,還應考慮外因。另外,考慮到目前中國碳排放權的相關交易剛剛試行,價格指數和其他相關數據不甚穩定,在未來建立一個更加完善的碳排放權交易價格模型勢在必行,這也是未來研究方向之一。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03