稅收優惠方式對研發投入激勵效應研究

2022-12-13 01:39:58曲曉輝張瑞麗

稅務與經濟 2022年1期

曲曉輝,王 俊,張瑞麗

(1.廈門大學 管理學院,福建 廈門 361005;2.哈爾濱工業大學(深圳)經濟管理學院,廣東 深圳 518055;3.廣東外語外貿大學 會計學院,廣東 廣州 510006)

一、引 言

創新是企業提升核心競爭力、實現可持續發展的重要途徑,更是提升國家競爭力的核心驅動力量。黨的十九大報告明確指出,“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”。①http://theory.people.com.cn/n1/2018/0103/c40531 -29743238.html國務院及各級政府出臺了各類研發激勵政策,持續加大研發支持力度,加快創新能力建設。自2018年1月1日起,研發費用加計扣除比例從50%提高至75%。自2021年1月1日起,制造業企業的研發費用加計扣除比例進一步提高至100%。自2020年1月1日起,集成電路生產的“十免”政策和重點軟件、集成電路設計企業的10%優惠稅率政策開始實施。②“十免”指符合條件的集成電路生產企業或項目,從獲利年度起,免征企業所得稅十年。“五免”加“后續10%”指國家鼓勵的重點軟件企業和重點集成電路設計企業,自獲利年度起,第一年至第五年免征企業所得稅,接續年度減按10%的稅率征收企業所得稅。

現行企業所得稅優惠政策能否激勵企業加大研發投入?本文區分稅率優惠、加計扣除、加速折舊攤銷這三種稅收優惠方式,以檢驗稅收優惠對研發投入的激勵效果如何?不同稅收優惠方式的激勵效果是否存在差異?如何優化稅收優惠政策才能夠更好地激勵企業擴大研發投入?本文利用手工搜集的獨特數據,檢驗不同稅收優惠方式對企業研發投入的激勵效應,分析稅收優惠政策實施效果的影響因素。

與以往研究相比,本文的研究創新和貢獻主要體現在以下方面:(1)有效區分不同的稅收優惠方式。以往研究往往從綜合稅收優惠的視角展開,本文直接關注三類具體稅收優惠方式對企業研發投入的影響,豐富和補充了現有稅收優惠與研發創新的研究文獻。(2)精確度量各個稅收優惠方式的優惠金額。本文通過手工搜集整理的獨特數據,準確衡量了企業實際享受的稅率優惠、研發費用加計扣除、加速折舊攤銷的金額。較之以往研究中用全部企業所得稅稅收優惠代理稅率優惠,本文的度量更加準確。①以往研究用〔(所得稅費用-遞延所得稅費用)÷適用稅率×(25% -適用稅率)〕所計算出的稅率優惠實際上是全部企業所得稅稅收優惠,包含了加計扣除優惠及其他各種優惠。較之以往研究中用政策實施前后虛擬變量衡量加計扣除、加速折舊優惠,或者用利潤表研發費用衡量加計扣除,本文的研究更加可靠。(3)本文還對各種優惠方式間是互補還是替換關系做了進一步探討,并且對比了成長期與成熟期、高新技術企業與非高新技術企業激勵效應的差異,這在研究層次上更深入了一步。

二、稅收優惠與研發投入

在我國現行企業所得稅優惠政策中,能夠激勵企業加大研發投入的稅收優惠政策主要包括:(1)高新技術企業和技術先進型服務業適用15%的優惠稅率;(2)新技術、新產品、新工藝的研發費用計入當期損益的,可在據實扣除的基礎上按50%加計扣除(2018年起加計比例從50%提高至75%);形成無形資產的,按150%攤銷;(3)符合條件的固定資產、無形資產可以加速折舊、加速攤銷;(4)軟件、集成電路企業實行“兩免三減半”“五免五減半”“十免”政策;(5)國家鼓勵的重點軟件企業和重點集成電路設計企業適用“五免”加“后續10%”政策;(6)對技術轉讓所得實行的免征和減半征收優惠。本文將這些政策進一步劃分為三類:(1)稅率優惠,包括“兩免三減半”、“五免五減半”、“五免”、“十免”、5%和10%的稅率政策;(2)加計扣除,指研發費用的加計50%、75%扣除或攤銷;(3)加速折舊攤銷,包括固定資產加速折舊和無形資產加速攤銷。

國內外關于稅收優惠對研發投入影響的文獻,大多論證稅收優惠對研發投入的正向激勵效應,[1-5]但也有研究表明,稅收優惠對企業研發投入的激勵效果并不理想。[6-7]然而,已有研究普遍只關注綜合稅收優惠對研發投入的影響,鮮有通過區分不同稅收優惠方式來分析其對研發投入的不同影響效果。目前學術界對稅收優惠的衡量指標主要包括會計—稅收差異和實際稅率兩類。會計—稅收差異(book-tax difference,BTD)等于會計利潤與稅法應納稅所得額之間的差額,差額越大則被認為稅收優惠越多。實際稅率(Effective Tax Rate,ETR)又分為會計實際稅率(GAAP ETR)與現金實際稅率(Cash ETR)兩種,前者等于所得稅費用與會計利潤之商,后者等于所得稅費用與稅法應納稅所得額之商。實際稅率越小,則認為企業稅負水平越低,稅收優惠越多。這些指標實際上衡量的都是一般企業所得稅稅收優惠,是包含了稅率優惠、加計扣除優惠及其他各種減免優惠的綜合稅收優惠。另外,由于外部人員無法直接從公開披露的財務數據中獲取應納稅所得額的數據,已有研究普遍用所得稅除以適用稅率推算應納稅所得額。然而,當以中國公司為樣本時,集團內不同企業可能同時適用多個企業所得稅率,因而無法獲取對應于合并報表層面數據的單一適用稅率。所以,使用該方法推算應納稅所得額并不適合我國國情。

近幾年,一些研究開始關注某些具體的稅收優惠方式對企業研發投入的影響效果。吳松彬等以全國稅收調查數據為樣本對比了高新技術企業的稅率優惠和加計扣除。[8]吳祖光等采用仿真模擬的方法,讓實驗參與者分別在研發投入加計扣除、投資抵稅和創新產品收入、減稅三種不同稅收優惠方式的企業系統中進行研發投資決策。[9]由于以我國上市公司為樣本的研究無法從數據庫獲取各種優惠政策的具體減免數額,一些研究以設置虛擬變量進行分析,這種做法很可能影響研究結論的可靠性。例如,李昊洋等檢驗2014年國務院頒布的固定資產加速折舊政策對企業研發投入的影響。[10]程瑤和閆慧慧、梁俊嬌和賈昱晞將稅收優惠設置為虛擬變量,檢驗企業是否享受了高新技術企業的15%稅率和企業是否享受了研發費用加計扣除。[11-12]一些學者對稅率優惠、研發費用加計扣除的減免稅額進行估計,例如韓仁月和馬海濤以74家上市高新技術企業為樣本,按照凈利潤的10%衡量企業享受的稅率優惠,[13]又如孫健夫和賀佳按利潤表中研發費用的50%衡量企業享受的研發費用加計扣除。[14]然而,稅收優惠減免額是按照稅法口徑計算而來的,并非根據財務報表數據直接估計,否則數據將存在一定偏差,以致研究結論的可靠性存在問題。

本文以2014~2020年我國A股上市公司為樣本,采用手工搜集的反映企業實際享受的稅率優惠、加計扣除、加速折舊攤銷的金額,以檢驗我國企業所得稅優惠政策對企業研發投入的影響。

三、研究設計

(一)變量選取

1.被解釋變量

本文的被解釋變量為研發投入,既包括資本化的研發投入,也包括費用化的研發投入。資本化的研發投入在形成無形資產之前通過“研發支出—資本化支出”核算,列示在資產負債表的“開發支出”項目中,在形成無形資產之后則包含在“無形資產”之中。費用化的研發支出發生時通過“研發支出—費用化支出”核算,2017年及以前包含在利潤表的“管理費用”之中,2018年以來則列示在利潤表的“研發費用”項目中①本文通過手工整理“財務報表附注——管理費用”明細信息,識別出包含研發、研究、開發、新產品、實驗、試驗、試制等關鍵詞的項目,并排除掉其中不屬于研發費用的項目,整理出了2014~2017年包含在管理費用中的研發費用金額。2018~2020年的研發費用則直接從合并利潤表獲取。。另外,包括在無形資產中的土地使用權通常不屬于研發投入,應予剔除。因此,企業的全部研發投入包括本年新增的無形資產凈值(不包含土地使用權)、開發支出和研發費用。

2.解釋變量

本文將我國激勵企業加大研發投入的企業所得稅優惠政策,按照稅收優惠方式分為稅率優惠、加計扣除和加速折舊攤銷三類。其中,加速折舊攤銷的稅收優惠金額從財務報表附注“遞延所得稅資產和遞延所得稅負債”中獲取,等于固定資產折舊和無形資產攤銷所形成的“遞延所得稅負債”的本年增加額。加計扣除的稅收優惠金額從財務報表附注“會計利潤與所得稅費用調整過程”(見表1第10行)中直接獲取,等于研發費用加計扣除的所得稅影響與無形資產加計攤銷的所得稅影響之和。稅率優惠的金額借助“會計利潤與所得稅費用調整過程”第1、2、3行項目,并通過下列公式計算而來:

稅率優惠=[利潤總額×(25% -母公司適用稅率)-子公司適用不同稅率的影響]

其中,利潤總額等于表1第1行的金額,亦等于合并利潤表中的利潤總額;母公司適用稅率等于表1的第2行除以第1行的商;子公司適用不同稅率的影響等于表1第3行的金額。

表1 會計利潤與所得稅費用調整過程

上述稅率優惠計算公式的推導過程為:設母公司適用稅率為PTR,設子公司1、子公司2的適用稅率分別為STR1、STR2,設集團總利潤為G,設子公司1、子公司2的利潤分別為S1、S2,假定不存在內部交易,則母公司利潤可表示為G-S1-S2,則:

由于表1第3行“子公司適用不同稅率的影響”=子公司利潤×(STR-PTR)=S1×(STR1-PTR)+S2×(STR2-PTR),因此,集團的稅率優惠=G×(25% -PTR)-子公司適用不同稅率的影響。

另外,即使集團內不同公司間存在內部交易,由于填列子公司適用不同稅率的影響時也需要考慮內部交易的影響,因此,上述公式仍然成立。

需要說明的是,本文在手工搜集整理“會計利潤與所得稅費用調整過程”明細(年報來自上交所和深交所網站)的過程中發現,上市公司對該附注的披露格式并不統一,項目分類和項目名稱各式各樣。例如,有的公司將“研發費用加計扣除”項目表述為“技術開發費加計扣除的金額”,還有些公司則表述為“研究開發費加成扣除的納稅影響”,還有的公司表述為“額外可扣除費用(研發開支)的影響”,等等,共有兩百多種表述。在數據整理過程中還發現,很多公司將“免征”、“減半征收”的所得稅影響計入了“子公司適用不同稅率的影響”(表1第3行),也有不少公司單獨分項列示“免征”、“減半征收”的所得稅影響。本文對這些原始數據進行了分析、鑒別、清洗、歸類,最后將“會計利潤與所得稅費用的調整過程”的項目分類合并如表1所示的14類。

3.控制變量

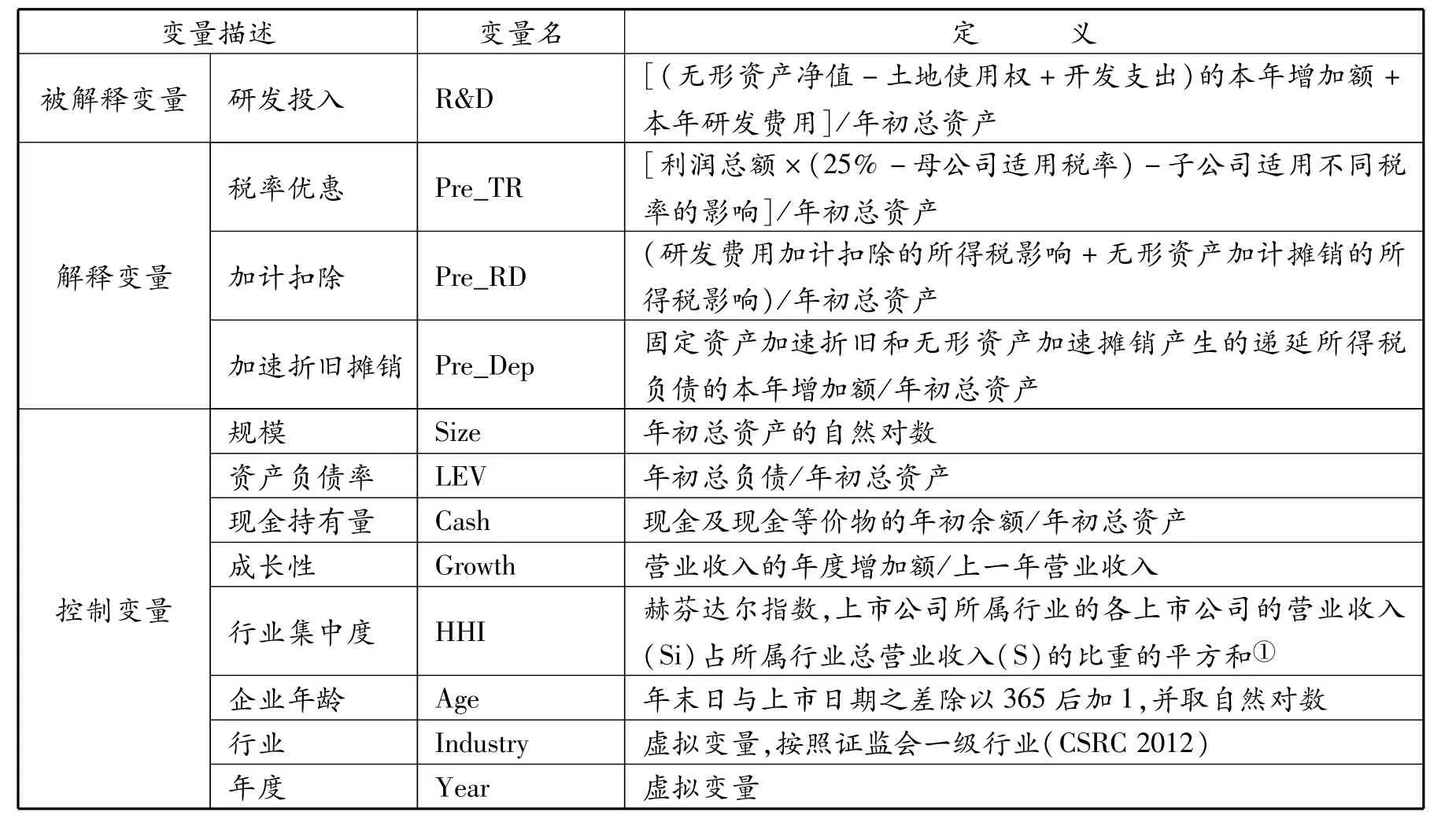

結合有關稅收優惠對研發投入影響的現有研究,[5,13]本文將在回歸中控制資產規模、財務杠桿、現金持有量、成長性、行業集中度、企業年齡、年度和行業。具體的變量定義詳見表2。

表2 變量定義

(二)模型構建

基于前文的分析,本文構建以下模型以檢驗不同稅收優惠方式對研發投入的激勵效應。

模型(1)檢驗稅率優惠對研發投入的激勵效應,模型(2)檢驗加計扣除對研發投入的激勵效應,模型(3)檢驗加速折舊攤銷對研發投入的激勵效應。如果稅收優惠可以促進企業加大研發投入,則三個模型中β1的符號均為正。

(三)樣本選擇與數據來源

本文以我國A股上市公司為樣本,檢驗稅收優惠方式對企業研發投入的激勵效應。由于加計扣除和稅率優惠的計算數據來自“會計利潤與所得稅費用調整過程”明細,而我國上市公司自2014年起在年報中披露“會計利潤與所得稅費用調整過程”附注,所以本文的樣本期間是2014~2020年。本文選取在此期間披露了“會計利潤與所得稅費用調整過程”的A股上市公司為初始樣本。

在此基礎上,對樣本進行以下處理:(1)剔除“會計利潤與所得稅費用的調整過程”數據明顯異常的樣本,包括表1第14行與利潤表中所得稅費用有差異的樣本①此處的差異樣本是指差異絕對值>1000或差異率>1%的樣本。,以及倒算的母公司適用稅率小于0或大于0.5的樣本;(2)剔除沒有享受到本文所指三類稅收優惠的樣本;(3)剔除金融、保險業的公司樣本;(4)剔除所有者權益為負值的樣本;(5)剔除利潤總額為負或等于0的樣本;(6)剔除研發投入為負值的樣本;(7)剔除控制變量缺失的樣本。最終,得到17 543個觀測值。

除了手工搜集的“會計利潤與所得稅費用調整過程”數據外,固定資產加速折舊和無形資產加速攤銷的數據,通過分析整理上市公司年度財務報告的“遞延所得稅資產和遞延所得稅負債”明細獲得(數據來自國泰安數據庫);包含在管理費用中的研發費用數據和包含在無形資產中的土地使用權數據,通過分析整理管理費用明細和無形資產明細(數據來自國泰安數據庫)獲得;其他所有數據均來源于國泰安(CSMAR)數據庫(部分數據經Excel進一步處理得到),數據處理使用Stata 15.0。為避免異常值的影響,對所有連續變量上下2%分位數范圍內的數值進行了Winsorize(縮尾)處理。

四、實證結果與分析

(一)描述性統計分析

表3是各變量的描述性統計,從中可以看出,企業的研發投入平均占總資產的3.8%,中位數為2.8%,最高為17.6%。在三種稅收優惠方式中,享受到稅率優惠(Pre_TR)的樣本最多,優惠金額也最大,其次是加計扣除(Pre_RD),享受到加速折舊攤銷(Pre_Dep)的樣本最少,優惠金額也最小。這可能是因為加速折舊攤銷政策只能幫助企業推遲納稅,并不能減少納稅總額,所以企業申請加速折舊攤銷優惠的動力會小一些。

表3 描述性統計

(二)相關系數分析

表4列示了各個變量之間的Pearson相關系數。稅率優惠(Pre_TR)、加計扣除(Pre_RD)、加速折舊攤銷(Pre_Dep)均與研發投入(R&D)在1%水平上顯著正相關,所以從單變量分析來看,三種稅收優惠方式均符合稅收優惠越高,企業的研發投入也越高的情況。

表4 相關系數分析

各控制變量與被解釋變量(R&D)均顯著相關。各解釋變量(Pre_RD、Pre_Dep和Pre_TR)與各個控制變量間的相關系數均較低,最高為0.389,這表明解釋變量與控制變量間不存在多重共線性。

(三)多元回歸結果分析

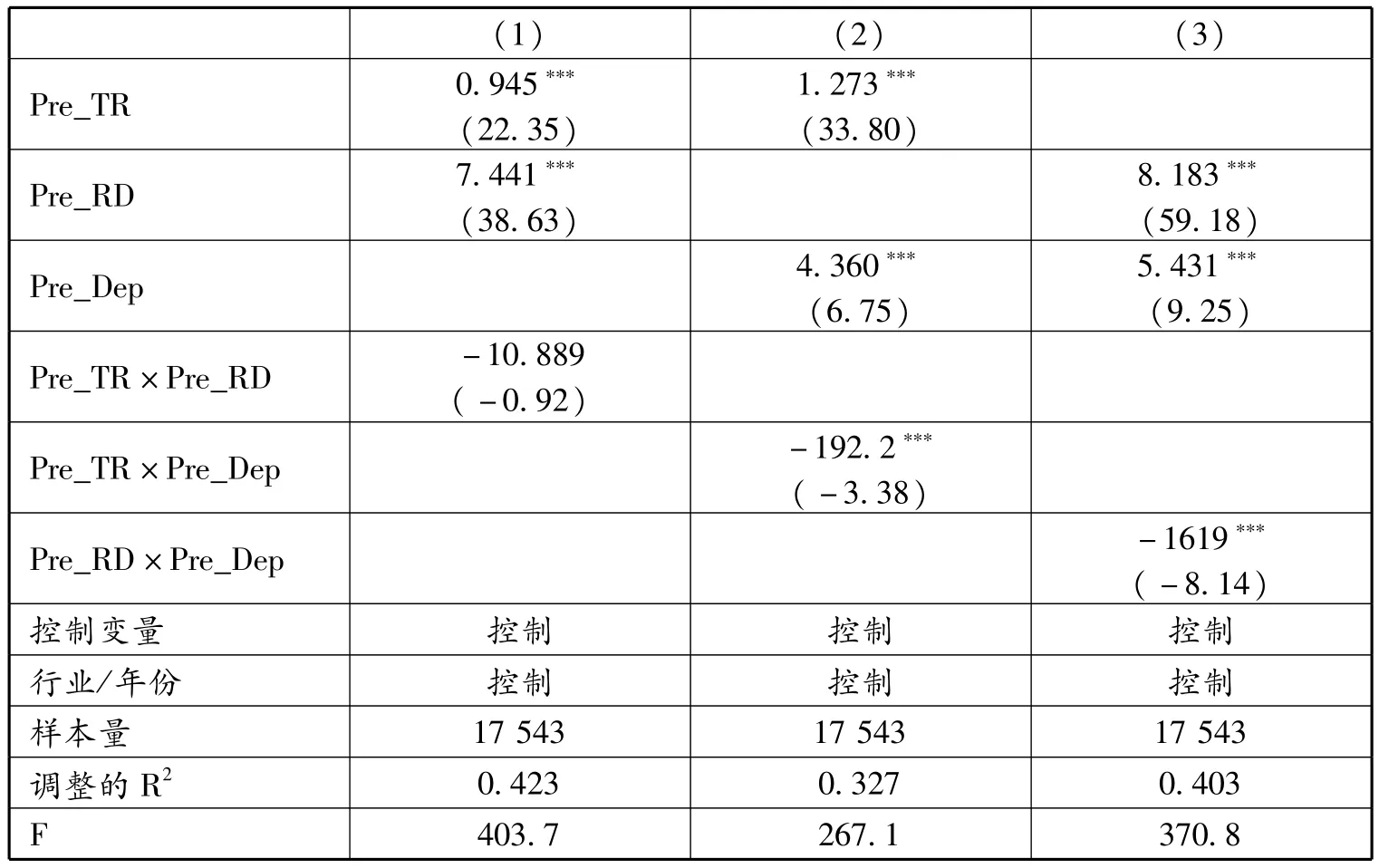

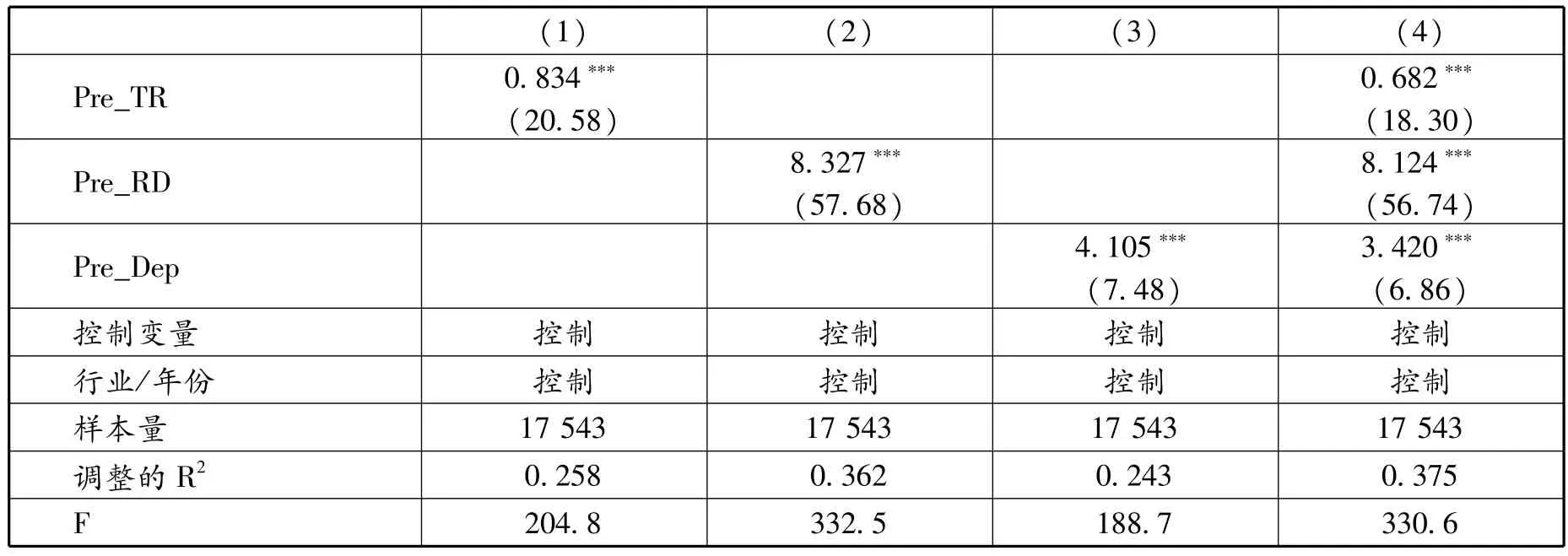

稅收優惠方式對研發投入影響的回歸結果如表5所示。第(1)列僅考慮稅率優惠對研發投入的影響,稅率優惠(Pre_TR)的系數為1.248(t值為34.1),在1% 的水平上顯著,表明國家給予的稅率優惠政策對企業研發投入有正向激勵作用。第(2)列僅考慮加計扣除對研發投入的影響,加計扣除(Pre_RD)的系數為7.935(t值為59.07),在1% 的水平上顯著,表明企業的研發加計扣除與其研發投入正相關,即加計扣除的稅收優惠政策促進了企業研發投入的提高。第(3)列僅考慮加速折舊攤銷,Pre_Dep的系數為3.227(t值為6.77),在1% 的水平上顯著,說明加速折舊攤銷的政策可以激發企業擴大研發投入。因此,在只考慮單一稅收優惠方式作用的情況下,三種稅收優惠都對研發投入具有正向激勵作用。

表5 稅收優惠方式與研發投入的回歸結果

第(4)列同時考慮三種稅收優惠方式對研發投入的影響,Pre_TR、Pre_RD和Pre_Dep的系數均在1%水平上顯著為正,系數分別為0.92、7.29、2.01,說明三種稅收優惠方式對研發投入的激勵效果為:加計扣除 >加速折舊攤銷 >稅率優惠。由于加計扣除是企業研發費用的一定比例,所以加計扣除對研發投入的促進作用最大。能夠加速折舊攤銷的固定資產和無形資產,有可能用于研發,也可能用于其他用途,所以它與研發投入的關系相對較弱。三種優惠中,稅率優惠與研發投入的關聯最弱。這是因為,企業能享受的稅率優惠的金額取決于應稅利潤的大小,如果企業的利潤較小,則稅率優惠的作用空間有限,如果企業虧損,則稅率優惠完全不起作用。

在控制變量方面,除負債水平(LEV)外,其他各控制變量都與研發投入顯著相關,且系數符號與其他文獻一致,即企業年齡(Age)越大、行業集中度(HHI)越高的企業其研發投入越小;規模(Size)越大、現金(Cash)越多、成長性(Growth)越好的企業其研發投入越大。

五、進一步分析

(一)互補還是替代

由以上實證分析可見,稅率優惠、加計扣除、加速折舊攤銷這三種稅收優惠都能促進企業研發投入的增加,企業可能只享受其中一種,也可能同時享受兩到三種稅收優惠。三種優惠相互影響,一方面,企業要想達到高新技術企業認定條件享受15%的低稅率,必須保證研發支出占到銷售收入的一定比例,提高研發支出的同時也會提高加計扣除的金額,表明存在互補關系。另一方面,企業適用的稅率越低,享受的稅收優惠越多,但這時因加計扣除、加速折舊攤銷而實際得到的稅額減免的金額也越低,表明存在替代關系。為檢驗三種優惠方式間是“互補”還是“替代”關系,本文構建模型(4)、(5)、(6)進行檢驗,如果模型(4)中β3的符號顯著為正,則表明Pre_TR與Pre_RD間是互補關系,反之則為替代關系,以此類推。

模型(4)~(6)的回歸結果如表6 所示。Pre_TR ×Pre_RD、Pre_TR ×Pre_Dep 和 Pre_RD ×Pre_Dep 的系數均在1%水平上顯著為負,這表明稅率優惠(Pre_TR)、加計扣除(Pre_RD)、加速折舊攤銷(Pre_Dep)兩兩間都是替代關系。

表6 模型(4)~(6)的回歸結果

(二)高新與非高新

“一刀切”的稅收優惠政策激勵效果的精準性可能不佳。各種稅收優惠方式對高新技術企業和非高新技術企業都具有研發激勵效應嗎?其激勵效應有無區別?目前,國內有關稅收優惠方式的研究大多以高新技術企業為樣本,[8,13-15]本文的樣本既包括高新技術企業,也包括非高新技術企業,因此,可以做對比檢驗。

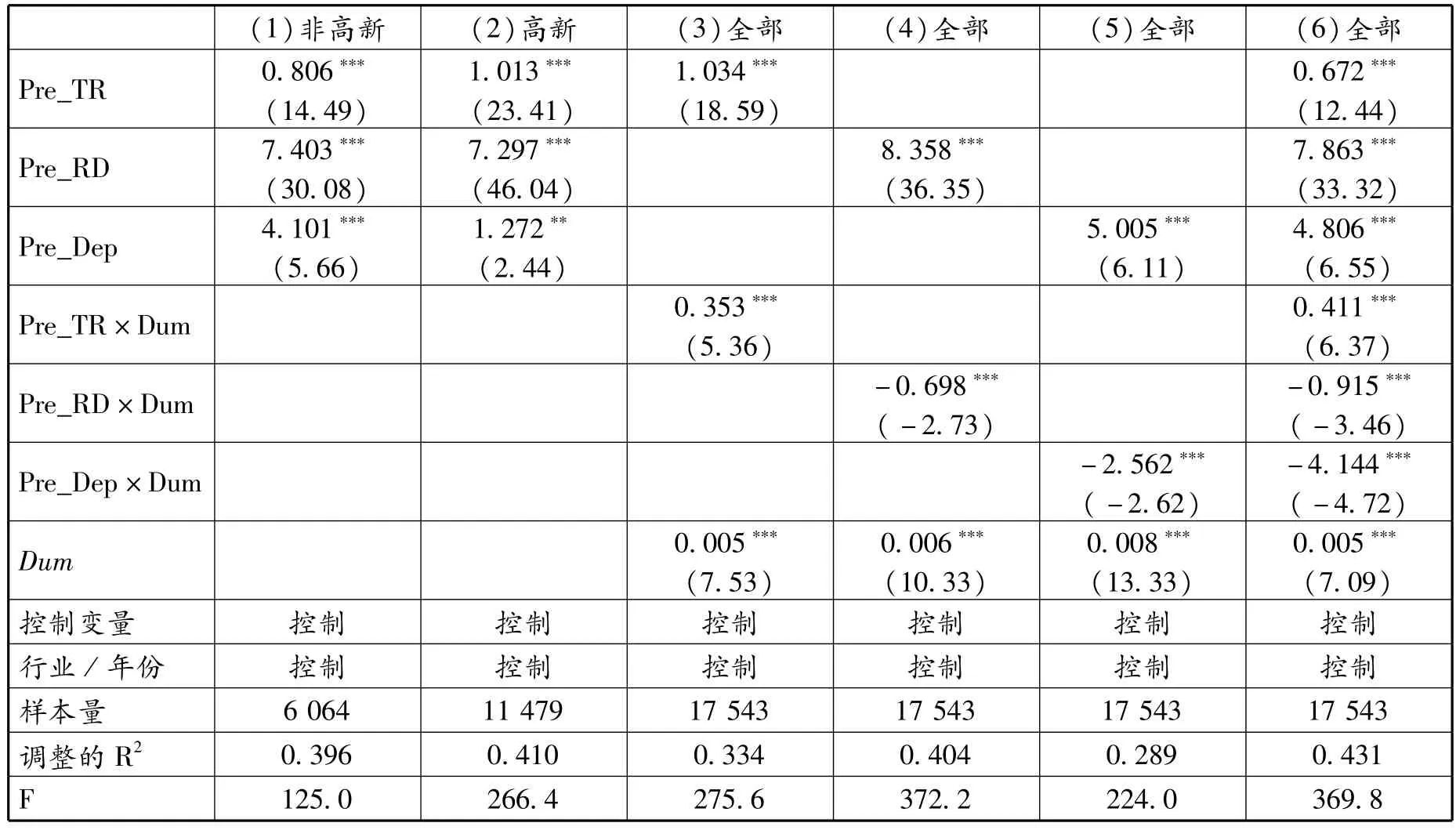

高新技術企業的稅收優惠對研發投入影響的回歸結果如表7第(2)列所示,第(1)列是非高新技術企業(只考慮單個稅收優惠方式的回歸結果與本表一致,此處省略),兩列中Pre_TR、Pre_RD和Pre_Dep的系數均顯著為正,說明無論是高新技術企業還是非高新技術企業,三類稅收優惠都能促使企業加大研發投入。此外,非高新企業Pre_TR的系數小于高新企業,而其Pre_RD和Pre_Dep的系數大于高新企業。

為了進一步檢驗每種稅收優惠的研發激勵效應在高新技術企業與非高新技術企業間有無顯著差異,本文增設了Dum虛擬變量,以便與解釋變量交乘。如果上市公司被認定為高新技術企業且處于有效期內,則Dum取1,否則取0。表7第(3)列至第(6)列的回歸結果顯示,無論是單獨檢驗還是一起檢驗,Pre_TR×Dum的系數均在1%水平上顯著為正,表明高新技術企業的稅率優惠對研發投入的激勵效應顯著高于非高新技術企業。Pre_RD×Dum和Pre_Dep×Dum的系數均顯著為負,表明非高新技術企業的加計扣除、加速折舊攤銷對研發投入的激勵效應均顯著高于高新技術企業。其原因可能在于,假定非高新技術企業適用25%的稅率,那么相比高新技術企業15%的低稅率,同樣金額的加計扣除或加速折舊攤銷帶給非高新企業節省的稅額更大。

表7 高新技術企業與非高新技術企業的激勵效應對比

六、穩健性分析

為了確保上述回歸結果的穩健性,本文進行了如下補充檢驗。

1.替換變量

前文中被解釋變量R&D和解釋變量Pre_TR、Pre_RD、Pre_Dep都是采用除以年初總資產的方式消除不同公司規模因素的影響,為了謹慎起見,此處采用除以當年營業收入的方式,重新計算R&D、Pre_TR、Pre_RD和Pre_Dep,回歸結果如表8所示。無論三類稅收優惠是單獨檢驗還是一起檢驗,Pre_TR、Pre_RD和Pre_Dep的系數均在1% 水平上顯著為正,第(4)列三種稅收優惠方式的系數大小關系仍然符合:加計扣除 >加速折舊攤銷 >稅率優惠,均與表5一致,表明結論穩健。

表8 穩健性檢驗(替換變量)結果

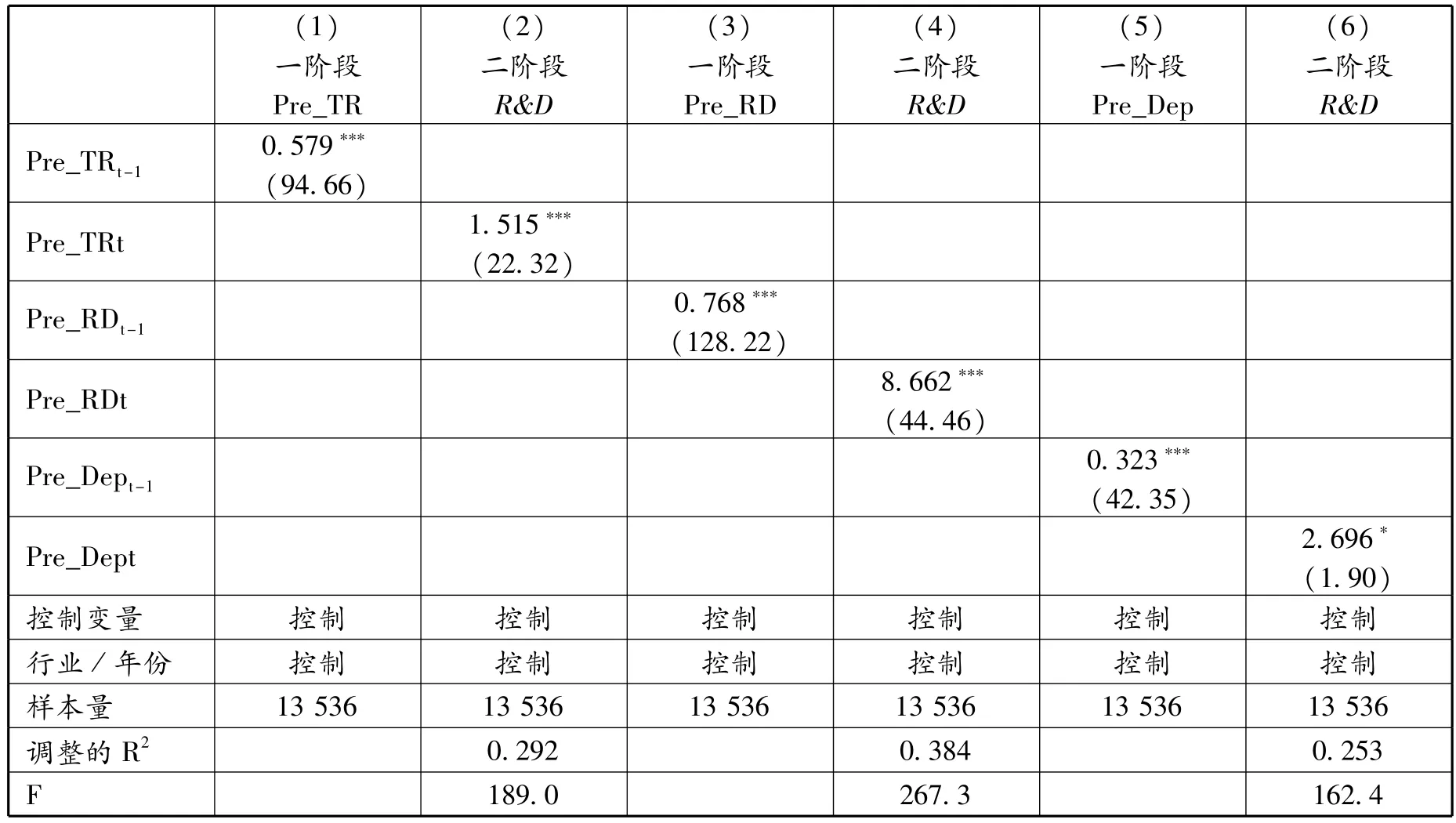

2.內生性檢驗

為了防止可能存在的內生性問題,本文采用兩階段最小二乘法(2SLS)進行檢驗,將Pre_RD、Pre_TR和Pre_Dep的滯后一期(t-1期)值作為工具變量,采用兩階段最小二乘法(2SLS)進行檢驗。表9的回歸結果顯示,在第一階段的回歸中,Pre_RDt-1、Pre_TRt-1和Pre_Dept-1的系數均在1% 水平上顯著為正,表明工具變量是相關的。在第二階段的回歸中,Pre_RDt、Pre_TRt和Pre_Dept的系數也都在1% 水平上顯著為正。因此,控制內生性問題后,稅率優惠(Pre_TR)、研發加計扣除(Pre_RD)和加速折舊攤銷(Pre_Dep)仍然對研發投入有顯著的激勵效應,結論穩健。

表9 穩健性檢驗(兩階段檢驗)結果

七、研究結論

本文利用手工搜集整理的獨特數據,獲取了上市公司實際享受的稅率優惠、加計扣除、加速折舊攤銷的金額,并以此為基礎檢驗了不同稅收優惠方式對企業研發投入的激勵效應,同時還檢驗了不同優惠方式的激勵效應間是互補關系還是替代關系,對比了高新技術企業與非高新技術企業的激勵效應有無差別。

檢驗結果表明,稅率優惠、加計扣除、加速折舊攤銷這三種稅收優惠方式,都能帶來企業研發投入的顯著提高。三種稅收優惠方式對研發投入的激勵效果為:加計扣除>加速折舊攤銷>稅率優惠,即“1+1<2”。基于互補或替代效應的進一步分析表明,稅率優惠、加計扣除、加速折舊攤銷兩兩間存在替代關系。基于高新與非高新技術企業的進一步分析表明,無論是高新技術企業還是非高新技術企業,三類稅收優惠都對研發投入有正向激勵效應,高新技術企業的稅率優惠對研發投入的激勵效應顯著高于非高新技術企業,非高新技術企業的加計扣除、加速折舊攤銷對研發投入的激勵效應均顯著高于高新技術企業。最后,穩健性檢驗均支持了前文的檢驗結果。

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

當代水產(2022年8期)2022-09-20 06:44:30

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

中國外匯(2019年14期)2019-10-14 00:58:28