數字金融與城市創業活躍度

2022-12-05 10:07:26李彥龍

工業技術經濟 2022年12期

李彥龍 孟 冰

1(北京大學國家發展研究院,北京 100871) 2(中國社會科學院大學應用經濟學院,北京 102488)

引 言

中小微企業貢獻了90%以上的市場主體,80%以上的就業機會,70%以上的發明和專利,超過60%的GDP和50%以上的稅收,是推動國民經濟發展的主要驅動力。十九大報告指出,“激發和保護企業家精神,鼓勵更多社會主體投身創新創業”。習近平總書記在 “七一”講話中進一步指出,要“推動人的全面發展,全體人民共同富裕取得更為明顯的實質性進展”。而推動大眾創業、萬眾創新,既可以擴大就業和國民經濟發展,又有利于促進社會縱向流動和公平正義,是激發市場活力和釋放發展潛力的重要力量,對擴大就業和實現共同富裕這一目標具有重要意義。但長期以來金融市場的信息不對稱使中小微企業面臨著 “融資難、融資貴” 的問題[1-6],而數字金融是傳統金融的有力補充,可以有效緩解信息不對稱問題,數字金融由于具有普惠性,為拓展金融服務范圍提供了巨大發展空間[7,8]。數字金融也為推動中小微企業發展提供了新的發展機遇。

考慮到數字金融在推動中小微企業發展過程中的重要作用,也有學者對數字金融發展促進創業的效果進行了研究[9,10]。但由于數據可得性原因,現有多數研究是從省級層面進行了考察,數字金融對創業的影響尚未深入到城市層面,對數字金融促進創業的效果在城市間存在怎樣的差異尚未得知。

考察數字金融對創業影響的文獻中,謝絢麗等(2018)[10]的研究發現,數字金融有效促進了創業,并且對于城鎮化率較低的省域、注冊資本較少的微型企業有更強的鼓勵創業的作用。何婧和李慶海(2019)[11]發現數字金融使用不僅緩解了農戶的信貸約束,還增加了農戶的信息可得性,促進了農戶創業和創業績效。陶云清等(2021)[12]的研究發現數字金融促進了地區創業,這種促進作用主要體現在覆蓋廣度和使用深度兩個維度。張正平和黃帆帆(2021)[13]基于北京大學數字普惠金融指數和中山大學中國勞動力動態調查(CLDS)數據庫的匹配數據,發現數字普惠金融對農村勞動力自我雇傭均有顯著的正向作用。鞏鑫和唐文琳(2021)[14]基于2011~2018年中國 30個省(區、市)的面板數據,采用空間杜賓模型考察了數字金融對創業的影響,研究發現數字金融促進了本省(區、市)的創業,但相鄰省域數字金融的空間溢出效應僅在東部地區得到了較為顯著的體現。

本文基于城市層面的月度工商注冊數據,首次從城市和月度層面考察了數字金融對創業活躍度的影響,對數字金融影響創業活躍度的效果在不同類別如主要城市與非主要城市間的差異,對數字金融影響創業活躍度的相對重要性進行考察。基于上述發現,本文從促進創業視角對如何實施數字金融發展政策以促進擴大就業和實現共同富裕這一目標提出相關政策建議。

1 研究策略

為全面展示數字金融對城市創業活躍度的影響,本文采用如下研究策略。首先基于城市層面的月度工商注冊數據,考察數字金融對創業活躍度的影響,然后通過分組回歸檢驗數字金融的促進作用在不同類別城市間的差異,采用分位數回歸進行估計,并基于優勢分析方法對數字金融促進創業活躍度的相對重要性進行考察。

1.1 研究數據

本文所用的數據包括2016年1月~2020年12月的市級工商注冊月度數據和2015~2019年地級市和省域的部分經濟數據。其中,匯總計算各城市工商注冊數量的注冊企業信息來自國家市場監督管理總局,省市級變量數據來自Wind數據庫和國家統計局。本文使用的城市級創業活動數據是338個城市的研究數據,樣本數為17256個。數字金融發展水平數據來源于北京大學數字金融研究中心。值得注意的是,由于新冠肺炎疫情的爆發,2020年的經濟和創業活躍度也會受到影響,本文通過計算城市創業活躍度在2016~2020年的平均值可以發現,2020年的城市創業活躍度相對2019年的增長率有了較大幅度的下滑。如2018~2020年城市創業活躍度的對數均值為5.92、6.36和6.45。對此,本文也嘗試在下文的模型中引入2020年的時間虛擬變量,發現估計系數存在細微差異,但估計結果并未發生顯著變化,本文的研究結論依然是穩定的。

1.2 研究方法

本文基于城市層面的面板數據,以工商注冊數量作為因變量,通過面板數據固定效應估計來考察數字金融對城市創業活躍度的影響,計量模型如下①:

其中因變量number即為城市層面的工商注冊數量,c表示城市,t表示年度,m表示月度。α和γ分別為城市和月度固定效應,u表示隨機擾動項。index為本文的核心解釋變量即數字金融發展指數,采用北京大學數字金融研究中心編制的數字普惠金融指數度量。除了總指數(index)外,本文還選用了數字普惠金融指數的3個細分指標:覆蓋廣度(index1)、使用深度(index2)和數字支持服務程度(index3),其中覆蓋廣度是數字金融的覆蓋人群的評價指標,強調的是提供足夠的金融服務;使用深度衡量的是地區實際使用數字金融服務的頻率等,強調的是數字普惠金融服務的有效需求;數字支持服務程度強調的是數字金融的便利性和效率[15]。

X為影響城市創業活躍度的控制變量,基于數據可得性和研究需要,本文選擇的控制變量X包括:(1)傳統金融發展水平(FD)。金融機構對企業的發展一直是助力企業發展的重要力量,本文通過(城市年末金融機構存款+貸款)/GDP計算得到;(2)產業結構(Ind)。第二、三產業占比越高,市場創業的潛力也可能越大。本文以第二、三產業增加值占GDP的比重度量; (3)財政實力(Gov)。各地的財政實力也是影響創業的重要因素,基于財政支出總額/GDP計算得到;(4)交通基礎設施(Road)。基礎設施改善能夠促進創業的發展[16],本文采用省級層面的公路密度即公路里程與區域面積的比值作為交通基礎設施的度量。最后,為了減弱可能存在的雙向因果所導致的內生性問題,本文對所有解釋變量作滯后1期處理。

2 數字金融與城市創業活躍度的實證估計

2.1 數字普惠金融與城市創業活躍度:基準回歸

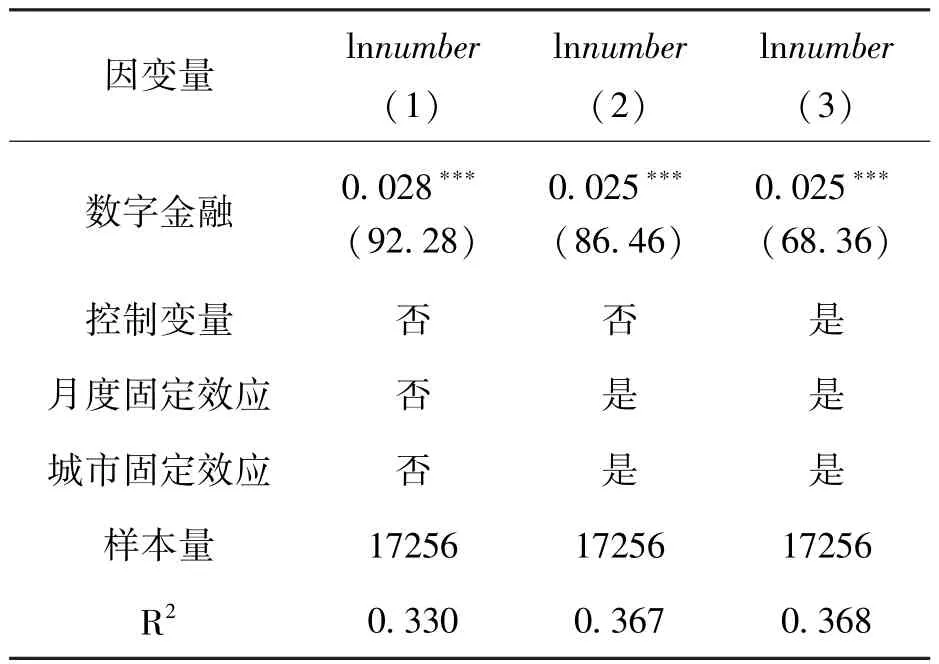

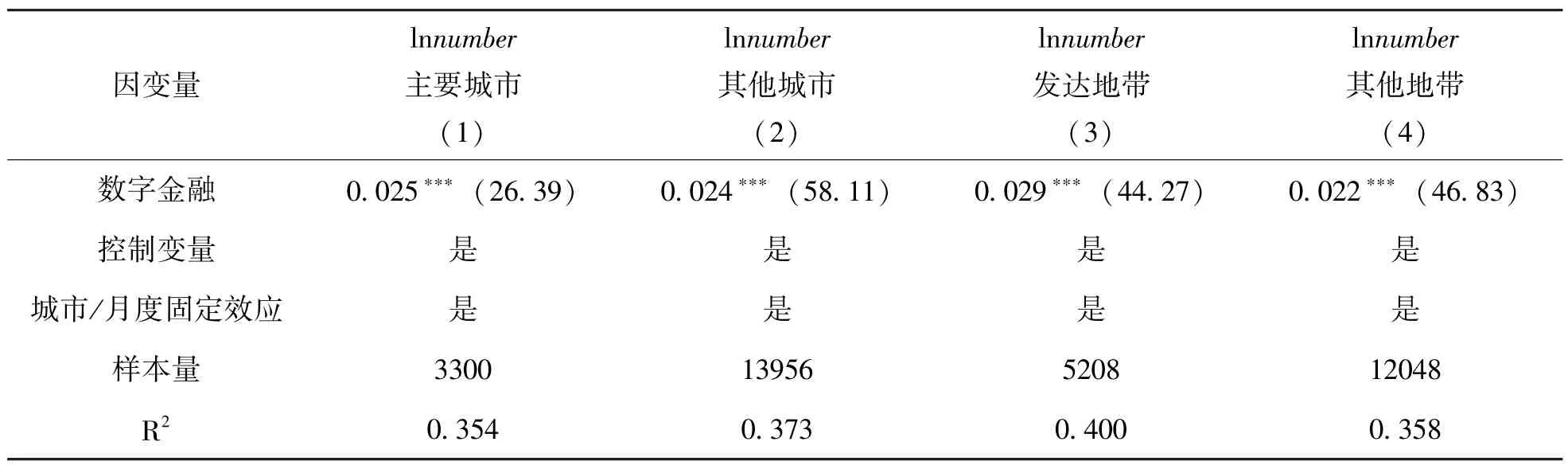

本文首先對模型(1)進行估計,估計結果如表1所示。其中表1列(1)為僅引入數字金融變量的估計結果,列(2)在列(1)基礎上引入了城市和月度固定效應,列(3)則進一步引入了控制變量。由表1的估計結果可知,在列(1)基礎上,逐步引入城市、月度固定效應和控制變量后,數字金融變量的估計系數仍然為正且在1%的水平下顯著,說明數字金融發展整體有利于推動城市創業活躍度的提高。

表1 數字金融與城市創業活躍度:基準回歸

2.2 覆蓋廣度、使用深度、數字支持服務程度與創業活躍度的實證估計

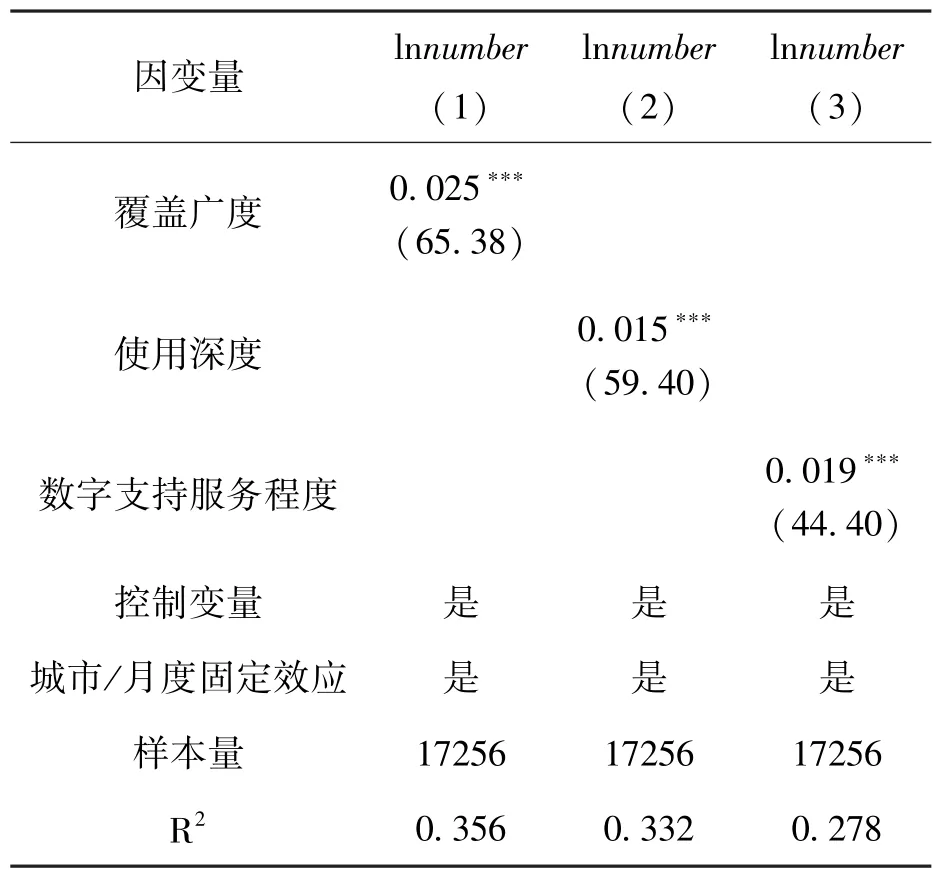

本文進一步在表2中報告覆蓋廣度、使用深度與數字支持服務程度影響城市創業活躍度的估計結果。由表2的估計結果可知,覆蓋廣度、使用深度與數字支持服務程度變量的估計系數均為正且在1%的水平下顯著,這說明數字金融覆蓋廣、使用更頻繁、數字金融服務更加便利的城市,創業活躍度也越高,這一發現是在控制了當地傳統金融發展程度、產業結構升級、當地的財政實力,以及以交通便利程度為代表的基礎設施情況下得到的。

表2 覆蓋廣度、使用深度、數字支持服務程度與創業活躍度

2.3 內生性問題的處理:工具變量估計

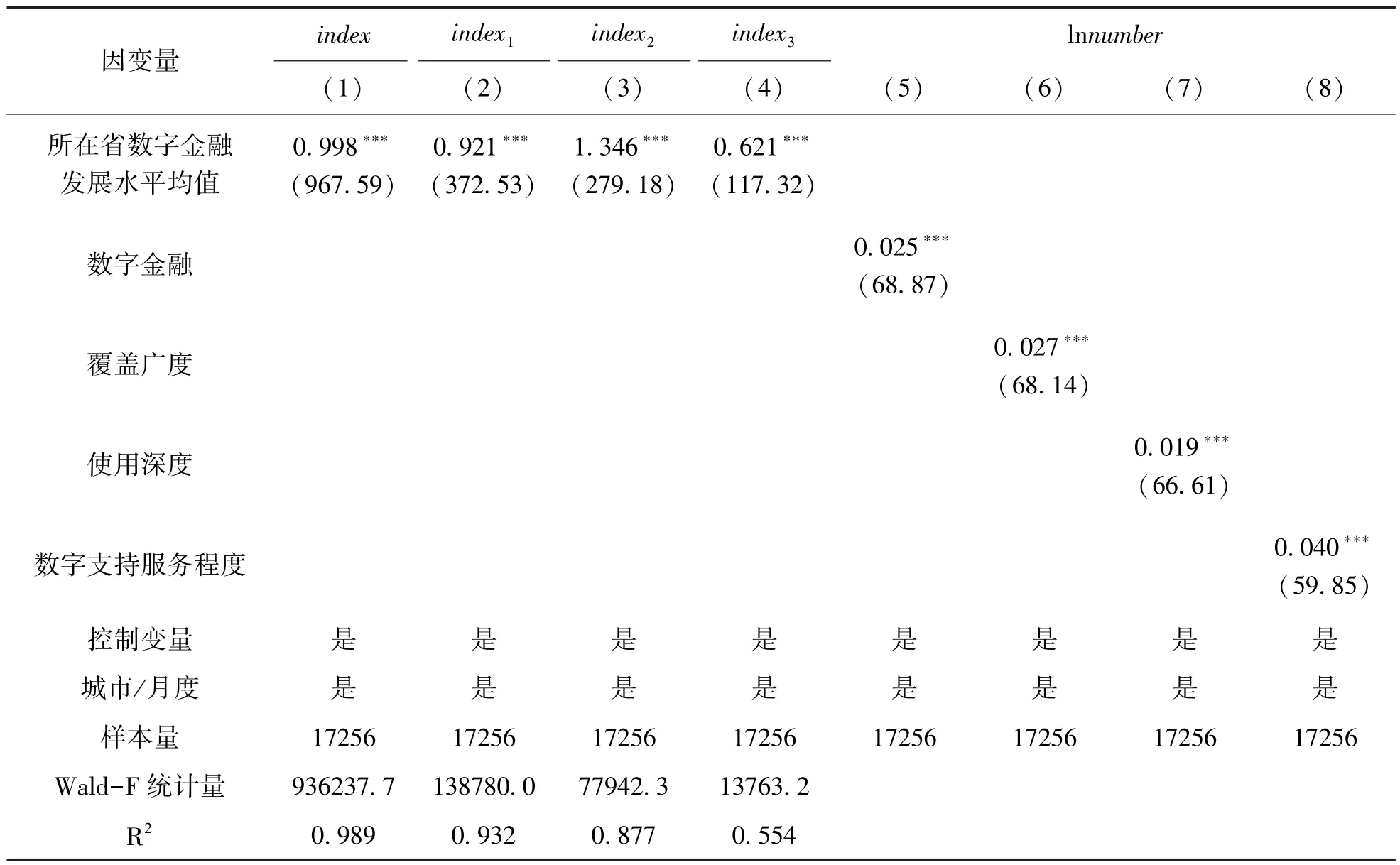

模型(1)中的數字金融變量可能會由于遺漏變量等導致內生性問題,從而導致表1的基準回歸結果出現偏誤。本文以各市所在省域城市的數字金融發展水平均值作為工具變量②,因為數字普惠金融的發展存在明顯的空間集聚效應[15],相鄰地區的數字金融發展會影響本地區的數字金融發展,但相鄰地區的數字普惠金融發展不會直接

影響本省域的經濟發展。工具變量的估計結果如表3所示。其中列(1)為第一階段的估計結果,列(2)~(5)為工具變量估計結果。 列(1)~(4)中第一階段的估計結果顯示,工具變量的估計系數均為正且在1%的水平下顯著,說明本省域其他城市數字普惠金融發展水平會影響本市的數字金融發展,并且該工具變量均通過了弱工具變量檢驗。列(5)~(8)的估計結果顯示,數字金融變量與覆蓋廣度、使用深度、數字支持服務程度3個子維度變量的估計系數仍然為正且在1%的水平下顯著,說明數字金融的發展對城市創業活躍度仍然起到了顯著的促進作用,這與前文基準回歸得到的核心結論一致。

表3 內生性問題的處理:工具變量估計

2.4 異質性分析

由于各地區經濟環境存在顯著差異,數字金融發展對各城市創業活躍度的促進效果會由于經濟環境差異而不同。本部分從主要城市與其他城市、經濟發達地帶和經濟欠發達地帶等角度考察數字金融的異質性影響。其中主要城市包括4個一線城市、15個新一線城市、30個二線城市以及未包含在上述范圍內的省會城市。此外,在經濟區劃分方面,參考國務院發展研究中心發表報告,本文將全國分為八大經濟地帶,其中北部沿海、東部沿海和南部沿海劃分為發達地帶,其余五大地帶為其他地帶。估計結果如表4所示。表4的估計結果顯示,列(1)~(4)中數字金融變量的估計系數均為正且在1%的水平下顯著,說明數字金融對主要城市與非主要城市、發達地帶與其他地帶均帶來了顯著促進作用。比較系數大小可知,數字金融變量的估計系數表現出了主要城市>其他城市、發達地帶>其他地帶的特征,但列(1)和列(2)的估計系數非常接近。總體來看,表4的估計結果并未發現數字金融能夠縮小城市間創業活躍度的差距,反而有拉大傾向,這與現有研究中數字金融對創業表現出的普惠性不同。

表4 數字金融與城市創業活躍度:地區差異

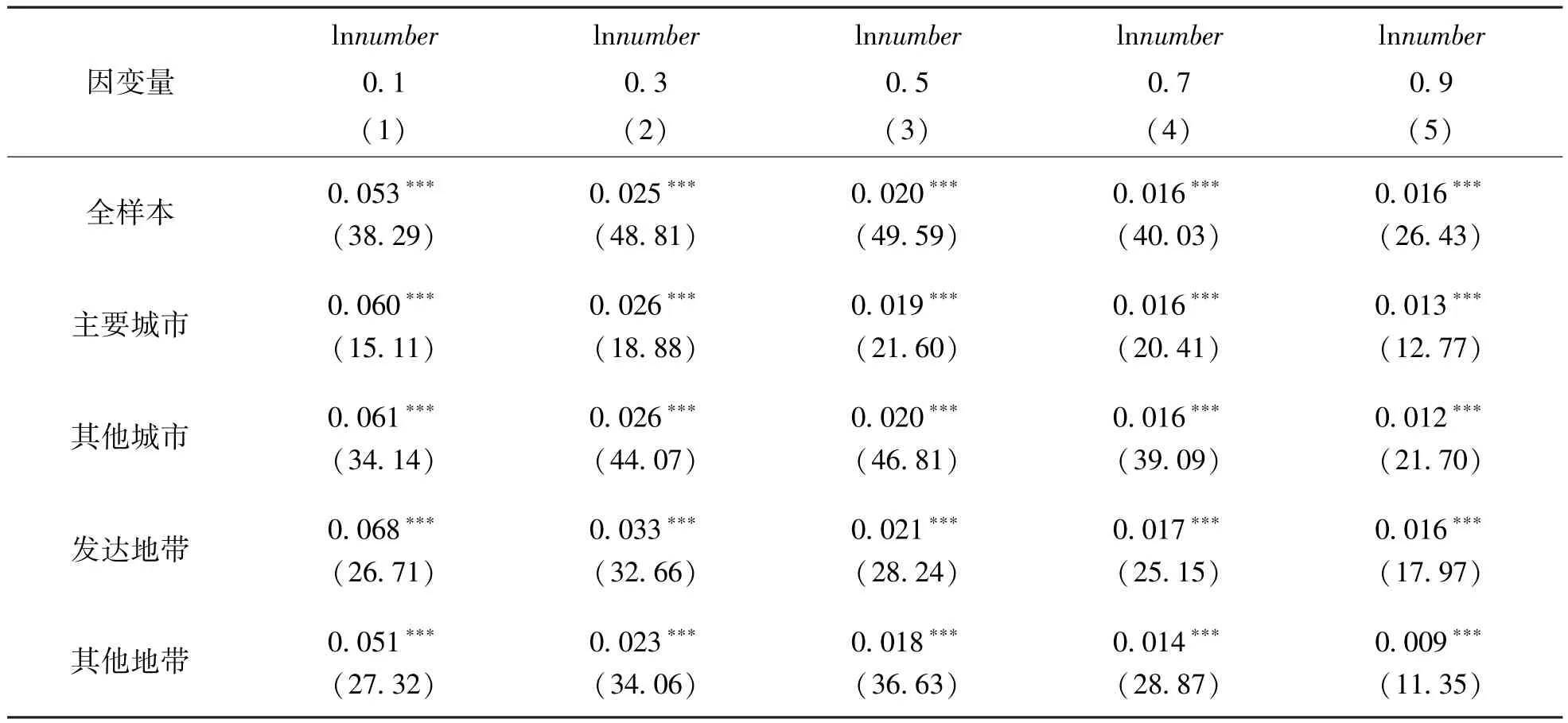

2.5 數字金融與城市創業活躍度:分位數估計

本文進一步采用分位數估計方法對模型(1)進行估計,可以對前文的估計結果進行穩健性檢驗,還可以對數字金融發展對城市創業活躍度區域差距的影響進行考察,分位數估計結果如表5所示。由表5全樣本的估計結果可知,隨著分位點的提高,數字金融變量的估計系數從0.1分位點逐漸下降到了0.9分位點的0.016,說明數字金融發展更加有利于促進落后城市創業活躍度的提高,有利于縮小城市間的創業活躍度差距。由主要城市和其他城市的估計結果可知,隨著分位點的提高,無論是主要城市還是其他城市,數字金融變量的估計系數均表現出了明顯的下降趨勢,說明數字金融發展不僅有利于縮小主要城市間差距,也有利于縮小其他城市之間的創業活躍度差距。此外,各分位點上主要城市與其他城市數字金融變量的估計系數比較接近,這與表4中列(1)和列(2)的結論一致。由發達地帶和其他地帶的分樣本估計結果可知,隨著分位點的提高,數字金融變量的估計系數均表現出了明顯的下降趨勢,說明數字金融發展不僅有利于縮小發達地帶城市間的創業活躍度差距,也有利于縮小其他地帶城市之間的創業活躍度差距。此外,各分位點上發達地帶的估計系數更大,這與表4中列(3)和列(4)的結論一致,說明數字金融發展會拉大發達地帶與其他地帶之間的創業活躍度差距。

表5 數字金融與城市創業活躍度:分位數估計

綜合表4和表5的估計結果可知,數字金融發展雖然整體縮小了城市間的創業活躍度差距,但數字金融發展對主要城市與其他城市的差距、發達地帶與其他地帶間的創業活躍度差距均未表現出縮小甚至表現出拉大的效果。數字金融發展縮小了主要城市、其他城市、發達地帶、其他地帶各類別城市群體內部之間的創業活躍度差距,是導致數字金融發展縮小全部城市間創業活躍度差距的重要原因。

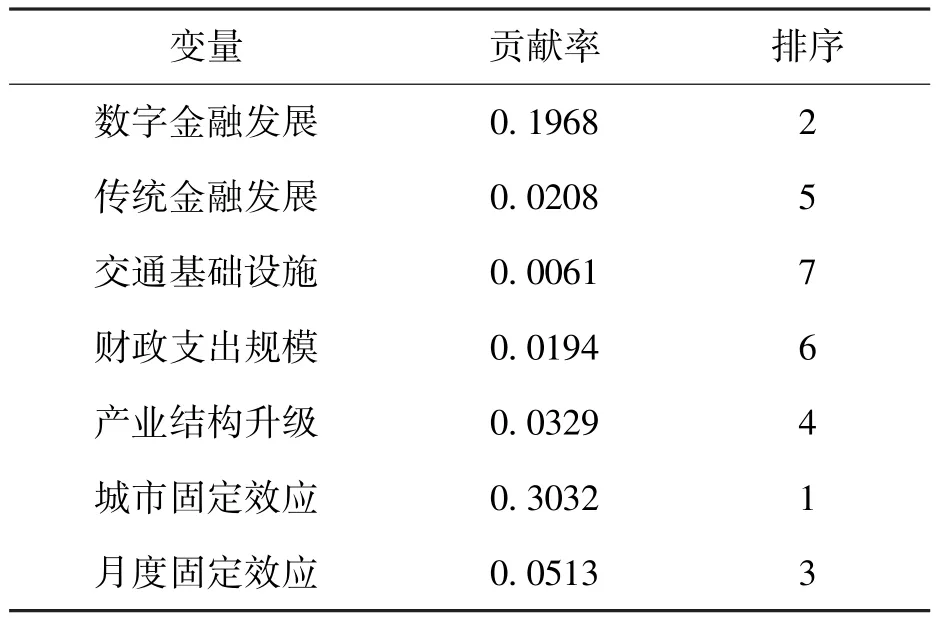

2.6 數字金融促進城市創業活躍度的相對重要性:優勢分析

前文已經考察了數字金融發展對城市創業活躍度的影響,本文進一步基于優勢分析方法對數字金融促進創業活躍度的相對重要性進行考察。但在不同的量綱下,由于回歸結果得到的估計系數無法直接進行比較,也不能簡單的對不同影響因素做標準化處理,數字金融變量與其余變量哪個相對更為重要是未知的。本文基于Luchman(2021)[17]中介紹的優勢分析方法和命令,通過確定不同影響因素對擬合優度R2的貢獻程度以確定不同影響因素的相對重要性,計算的結果如表6所示。由表6的計算結果可知,所有變量中,解釋率最高的是城市固定效應,說明城市固定效應的差異能夠解釋因變量即城市創業活躍度大約30%的變異,月度固定效應的解釋率也達到了大約5%。除了城市和固定效應,其余解釋變量中解釋率最高的即為數字金融發展,貢獻率達到了將近20%,遠高于其余解釋變量。這說明城市間數字金融發展水平的差異能夠解釋城市間創業活躍度差異的大約20%,相對傳統金融發展、交通基礎設施、財政支出規模和產業結構升級而言,是更重要的解釋變量。這也說明數字金融是推動城市創業活躍度提高的重要力量,是未來促進城市創業活躍度的重要驅動力,對進一步擴大就業與經濟增長、促進共同富裕具有重要意義。

表6 創業活躍度影響因素的相對重要性:擬合優度分解

3 結論與政策含義

本文基于2016年1月~2020年12月國家市場監督管理總局的工商注冊信息數據,匯總計算得到了城市層面的創業活躍度數據,通過匹配創業活躍度數據與城市層面的數字金融發展指數和經濟變量數據,考察數字金融發展對城市創業活躍度的影響及其在不同類別城市間的差異,最后基于優勢分析方法考察數字金融發展促進城市創業活躍度的相對重要性。本文首次從城市層面考察數字金融對創業的影響,也能夠從不同類別城市(如主要城市和非主要城市)間的差異進行研究,這是基于省級數據無法做到的。本文從促進創業視角為擴大就業、促進經濟增長和實現共同富裕這一目標提供了新的研究視角和經驗證據。

本文研究發現:(1)數字金融發展顯著促進了城市創業活躍度的提高,數字金融覆蓋廣、使用更頻繁、數字金融服務更加便利的城市,創業活躍度也越高。該結論在采用工具變量法進行估計后依然成立;(2)異質性檢驗發現,數字金融發展對主要城市與其他城市創業活躍度的促進效果相差不大,對發達地帶創業活躍度的促進效果大于其他地帶,數字金融發展并未縮小主要城市與其他城市、發達地帶與其他地帶之間的創業活躍度差距;(3)分位數估計結果顯示,數字金融發展總體縮小了城市之間的創業活躍度差距,數字金融發展縮小了主要城市、其他城市、發達地帶、其他地帶各類別城市群體內部之間的創業活躍度差距,是導致數字金融發展縮小全部城市間創業活躍度差距的重要原因;(4)城市固定效應的差異能夠解釋因變量即城市創業活躍度大約30%的變異。除了城市固定效應,其余解釋變量中解釋率最高的即為數字金融發展,貢獻率達到了將近20%,遠高于其余解釋變量,說明相對傳統金融發展、交通基礎設施、財政支出規模和產業結構升級而言,數字金融發展是更重要的解釋變量。

本文研究結論的政策含義如下:(1)促進城市創業活躍度的提高應考慮加大對數字金融的投入力度。本文從多個角度論證了數字金融助力提高城市創業活躍度的證據,而且能夠縮小城市間的創業活躍度差距,表明發展數字金融總體上可以兼顧 “效率”和 “公平”。因此,在第四次工業革命浪潮中,要避免因為發現新業態帶來新問題而因噎廢食,錯失推動數字金融助力創業,帶動就業和經濟增長以及促進共同富裕的良機;(2)對創業活躍度解釋率最高的變量是數字金融,貢獻率達到了大約20%。將數字金融相關的創新向落后地區推廣,加強各省域之間的協作,讓數字金融更大發揮釋放市場潛力的作用;(3)由于主要城市和經濟發達地帶集中了大多數的經濟資源優勢,在帶動周邊地區發展方面發揮了重要作用。但也可能由于 “虹吸”效應的存在,數字金融發展并未有效縮小甚至拉大了主要城市與其他城市、發達地帶與其他地帶間的創業活躍度差距。因此,防止資源過度集中在主要城市和發達地帶,推動資源向其他城市流動,加大其他城市和其他地帶的創業支持力度,是當下 “穩增長、保就業”和促進共同富裕的途徑之一。

注釋:

①模型(1)中因變量為工商注冊數量+1后的自然對數。

②此外,另外一種類似的思路是選擇每個省(區、市)相鄰省市數字金融發展水平均值作為工具變量,基本結論與表3結果一致。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03