疫情沖擊下地方政府債務可持續性研究

2022-11-28 05:59:12王紫薇

金融發展研究 2022年10期

唐 滔 王紫薇

(1.中國人民銀行金融研究所,北京 100032;2.中國人民銀行杭州中心支行,浙江 杭州 310001)

一、新冠肺炎疫情影響下我國地方政府債變化情況

新冠肺炎疫情(以下簡稱疫情)暴發以來,為積極應對疫情影響、提高財政政策支持力度,中央發行了“抗疫特別國債”1 萬億元,地方政府債券限額也明顯提升,各省(自治區、直轄市,以下簡稱省份)加快發行地方政府債券,積極擴大債券資金使用范圍。

(一)疫情影響下我國地方政府發債擴容提速

一是地方政府新增債券發行擴容。2020年、2021年地方債分別合計發行6.44 萬億元、7.49 萬億元,其中,新增債券分別為4.55 萬億元、4.37 萬億元,較2019 年增長49%、43%。2022 年1—4 月,地方債合計已發行2.11萬億元,也明顯多于2021年同期的1.67萬億元。二是新增專項債的增速、占比高于一般債券。2020 年、2021 年分別新增專項債券3.6 萬億元、3.58 萬億元,較2019 年增長67.6%、66.8%,專項債占新增債券規模的79.1%、82.0%,較2019 年提高8.8個、11.7 個百分點,發揮了疫情后穩投資、托底經濟的積極作用。今年以來,新增專項債發行節奏進一步前置,1—4 月發行規模達1.4 萬億元,占全年限額的38.4%,明顯高于2020 年(30.7%)和2021 年(6.4%)同期。

(二)疫情影響下地方財政赤字擴大化

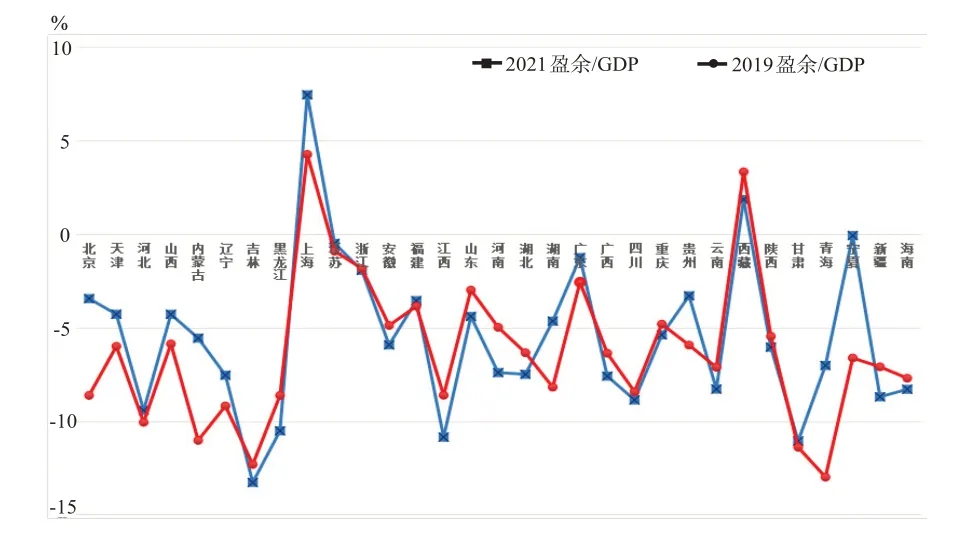

2020年以來,減稅降費政策疊加疫情沖擊,地方財政在支出加大、增收不力的雙重壓力下,赤字規模不斷擴大。2021年末,全國僅上海和西藏兩地實現財政盈余,其余地區財政赤字總規模達5.46萬億元,比2019 年末增加0.44 萬億元,其中,全國共有18 個省份出現了財政赤字擴大化的態勢(見圖1)。具體看財政收入三大細項:地方一般公共預算收入近十年增幅均不斷趨緩;地方政府性基金收入對土地財政依賴度漸高,土地出讓收入占地方政府性基金收入的比重已高達80%以上,但2020 年以后收入增速開始明顯回落,2021 年地方土地出讓收入增速同比下降6.9 個百分點;轉移支付收入方面,地方對中央轉移支付的依賴度加大,2009—2019 年中央對地方的轉移支付從2.91 萬億元增至7.41 萬億元(主要向中西部傾斜),年均增長9.8%,特別是2020 年受疫情沖擊,地方轉移支付收入增速高達24.9%,是2019 年增速的5.58倍。根據2021 年政府工作報告,2022 年中央對地方轉移支付計劃增加約1.5 萬億元、規模近9.8 萬億元,增長18%,為多年來最大增幅。從財政支出情況看,疫情后財政支出持續發力,2020 年、2021 年地方財政支出總額均超過33萬億,比2019年增長10%以上。

圖1:各省份2019年和2021年財政盈余情況比較

二、我國地方政府債務壓力測試

當前,我國地方政府債務存量規模已然不小,在疫情加大地方財政收支矛盾背景下,地方政府債務可持續發展面臨挑戰。參考相關文獻(王學凱,2016;周昂,2022)[1,2],本文運用跨期預算約束方程分析我國地方政府債務可持續性問題。

(一)政府債務可持續發展的理論分析框架

研究表明,政府債務可持續發展與地方經濟增長率、財政收支、利率等影響因素息息相關(劉昊和陳工,2019;周亮和劉宜鴻,2020)[3,4]。整體而言,金融因素,如利率等,在幫助降低政府債務杠桿方面可發揮積極作用,如2020 年疫情暴發以來,我國中央銀行快速出臺了一系列貨幣政策措施,帶動市場利率整體下行,有效降低了地方財政債務負擔;而財政因素,如GDP 保增長、財政支持保障力度等,都會進一步推升地方政府杠桿率,這也是本文對地方政府債務的可持續性進行壓力測試予以重點考察的方向。

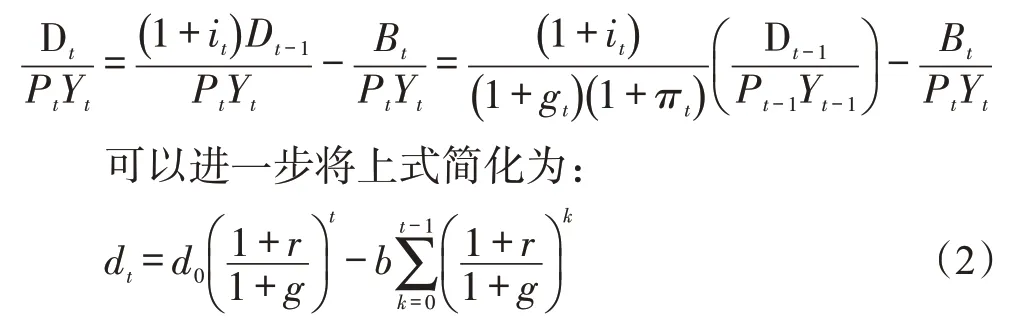

地方政府債務可持續性分析框架以地方政府的當期預算約束為基礎,可以表示為:

式(1)中,Dt表示地方政府t期債務規模,it表示地方政府債務t期的名義利率,Bt表示地方政府t期的財政盈余。式(1)表示,地方政府當期債務規模是往期債務規模和當期財政盈余共同作用的結果。

在實際分析中,既要分析地方政府的債務規模,又要兼顧地方政府的償債能力,故將等式兩端都除以名義GDP,可以將式(1)轉化為下式:

式(2)中,dt表示地方政府t期負債率,gt表示當地GDP 實際增長率,πt表示當地通貨膨脹率,rt表示實際利率,b表示財政盈余或赤字率。式(2)表明,地方政府的負債率水平除了受到債務利率、財政盈余的影響外,還受到GDP 實際增長率、通貨膨脹率的影響,且實際利率與GDP 增長率之間的相對大小對于地方政府債務的變化有著顯著的影響。如果實際利率大于GDP 增長率,那么地方政府的負債率水平會逐漸上升,除非地方政府的財政盈余能夠抵消這一因素的影響。

為分析未來一段時間內各類因素對地方政府負債率演變路徑的影響,對式(2)進行轉化,可以得到下式:

如果假設在未來一段時間內,實際利率、GDP實際增長率、財政盈余占GDP 比例保持不變,或者以未來一段時間內的平均值代替,式(3)可以進一步簡化為:

因此,通過式(4),可以分析實際利率、GDP實際增長率、財政盈余和當前負債水平對未來各期負債水平的影響。

(二)關于壓力測試的情景設置

根據現實觀察,外部沖擊又可分為突發性沖擊和持續性沖擊兩類,如疫情暴發后的我國GDP 增速,2020 年驟降至2.3%,2021 年又反彈至8.1%,是典型的突發性沖擊,與此同時,我國經濟潛在增速又處于趨勢性下行階段,即持續性沖擊也存在,財政收支也如是,可能同時面臨兩類沖擊。

本文基于2021 年末數據,同時考察地方GDP 實際增長率①和財政收支在受到突發性沖擊和持續性沖擊時,對各省份未來4 年政府負債率水平的影響。主要設定以下幾個壓力情景:

1.情景1:GDP增速受到沖擊。一是GDP增長率受到突發性沖擊,本文模擬各省份2022 年在GDP 增速突然統一下降3%、5%、10%的情景下,政府負債率的變化情況。二是GDP 增長率受到持續性沖擊,本文模擬各省份在GDP 增速每年下降一個標準差②的情景下,2022—2025年政府負債率的變化情況。

2.情景2:財政收入受到沖擊。一是財政收入受到突發性沖擊,本文模擬各省份2022 年在財政收入統一下降15%、30%、50%的情景下,政府負債率的變化情況。二是財政收入各細項分別受到持續性沖擊,本文模擬各省份在一般公共預算收入、政府性基金收入和轉移支付收入每年各下降一個標準差③情景下,2022—2025年政府負債率的變化情況。

3.情景3:財政支出受到沖擊。一是財政支出受到突發性沖擊,本文模擬各省份2022 年在財政支出統一上升15%、30%、50%、100%情景下,政府負債率的變化情況。二是財政支出受到持續性沖擊,本文模擬各省份在財政支出每年上升一個標準差情景下,2022—2025年政府負債率的變化情況。

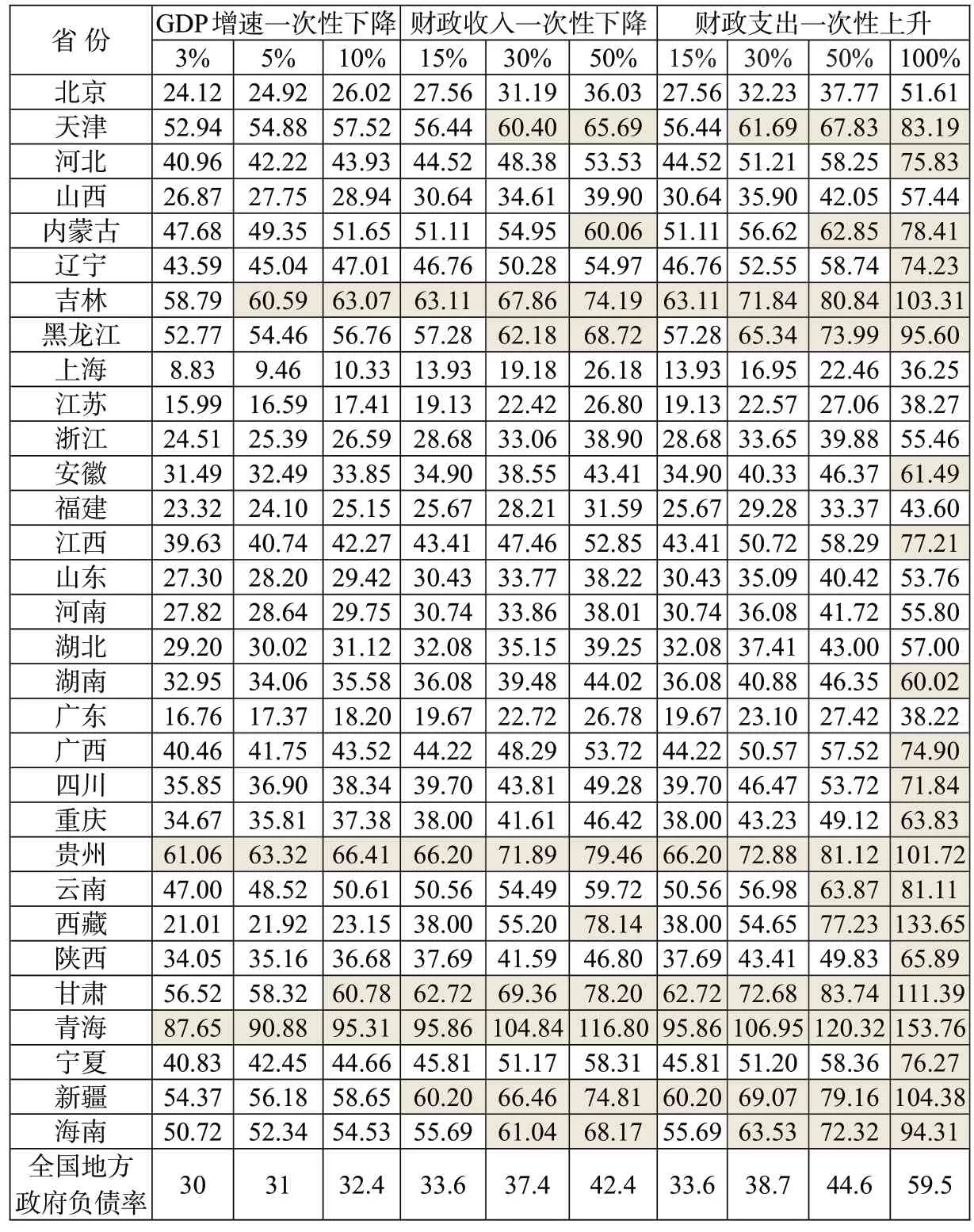

表1:各省份2022年突發性沖擊下的政府負債率變化情況(單位:%)

(三)實證結果分析

一是各種突發性沖擊對地方政府負債率的影響由小到大排序,依次為GDP 增速沖擊、財政收入沖擊、財政支出沖擊,具體結果詳見表1。

GDP增長率下滑對各省份政府負債率的影響比較小,即使2022 年增速比2021 年統一下降10%,全國地方政府負債率同比僅上升5.8 個百分點,政府負債率超過60%的僅4個省。

在各省份財政收入比2021 年統一下降15%、30%、50%的壓力測試下,全國地方政府負債率同比分別上升7、10.8、15.8個百分點,特別是在50%的大降幅壓力下,全國地方政府負債率將達到42.4%,政府負債率超過60%的省份也將達到10個。

在各省份財政支出比2021 年統一上升15%、30%、50%、100%的壓力測試下,全國地方政府負債率同比分別上升7、12.1、18、32.9 個百分點,特別在支出翻倍的極端壓力下,全國地方政府負債率將達到59.5%,政府負債率超過60%的省份占比將超過2/3。

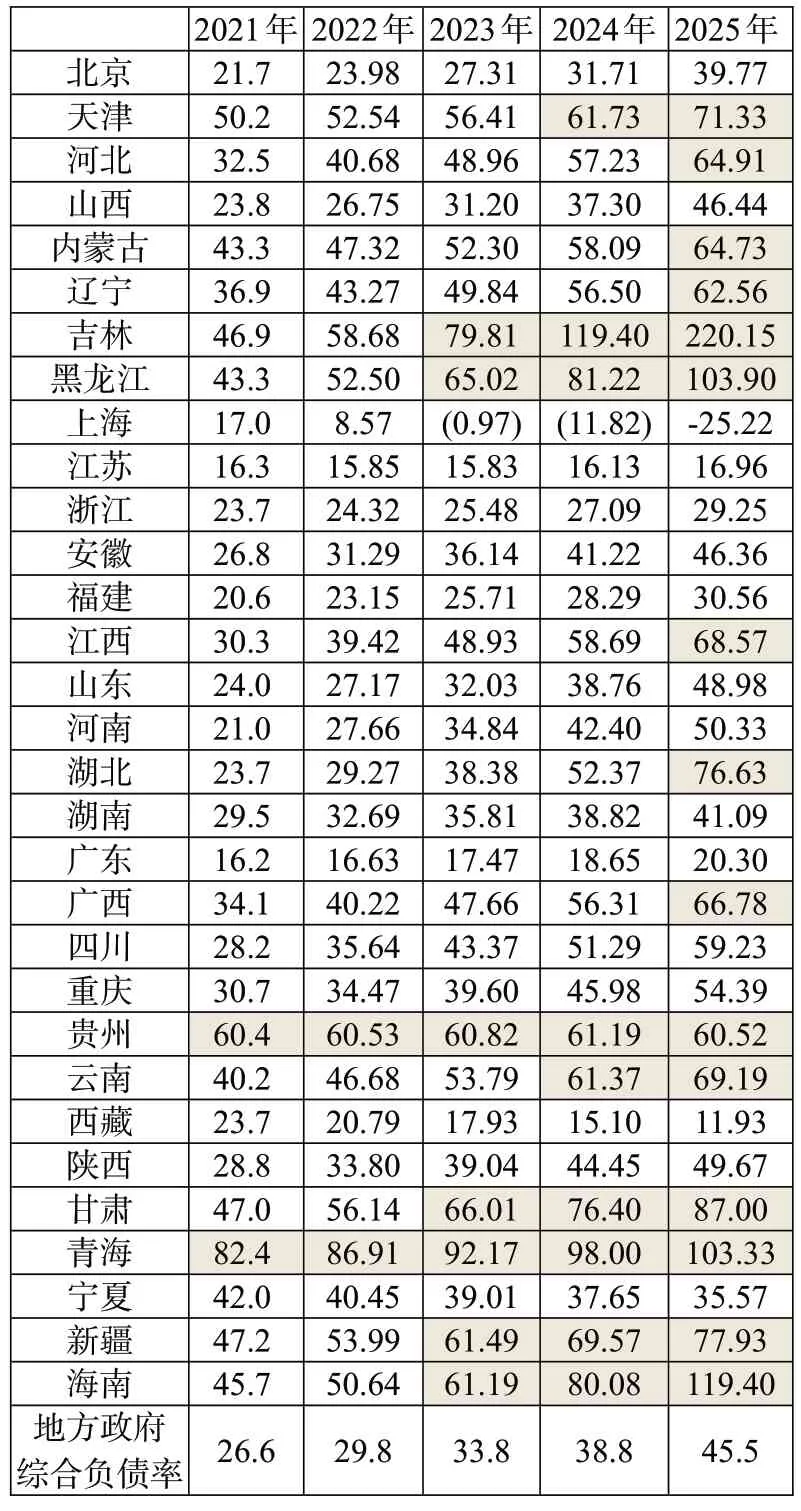

二是經濟發展增速持續放緩將提高政府負債率水平。在各省份GDP 增速每年下降一個標準差的壓力情景下(見表2),2025 年末地方政府綜合負債率將達45.5%,比2021 年末提高18.9 個百分點,也比GDP突發10%降幅下的負債率水平高13.1 個百分點。其中,政府負債率超過60%的將有15 個省份,占比48.4%,政府負債率超過100%的有吉林、黑龍江、青海、海南4個省份。

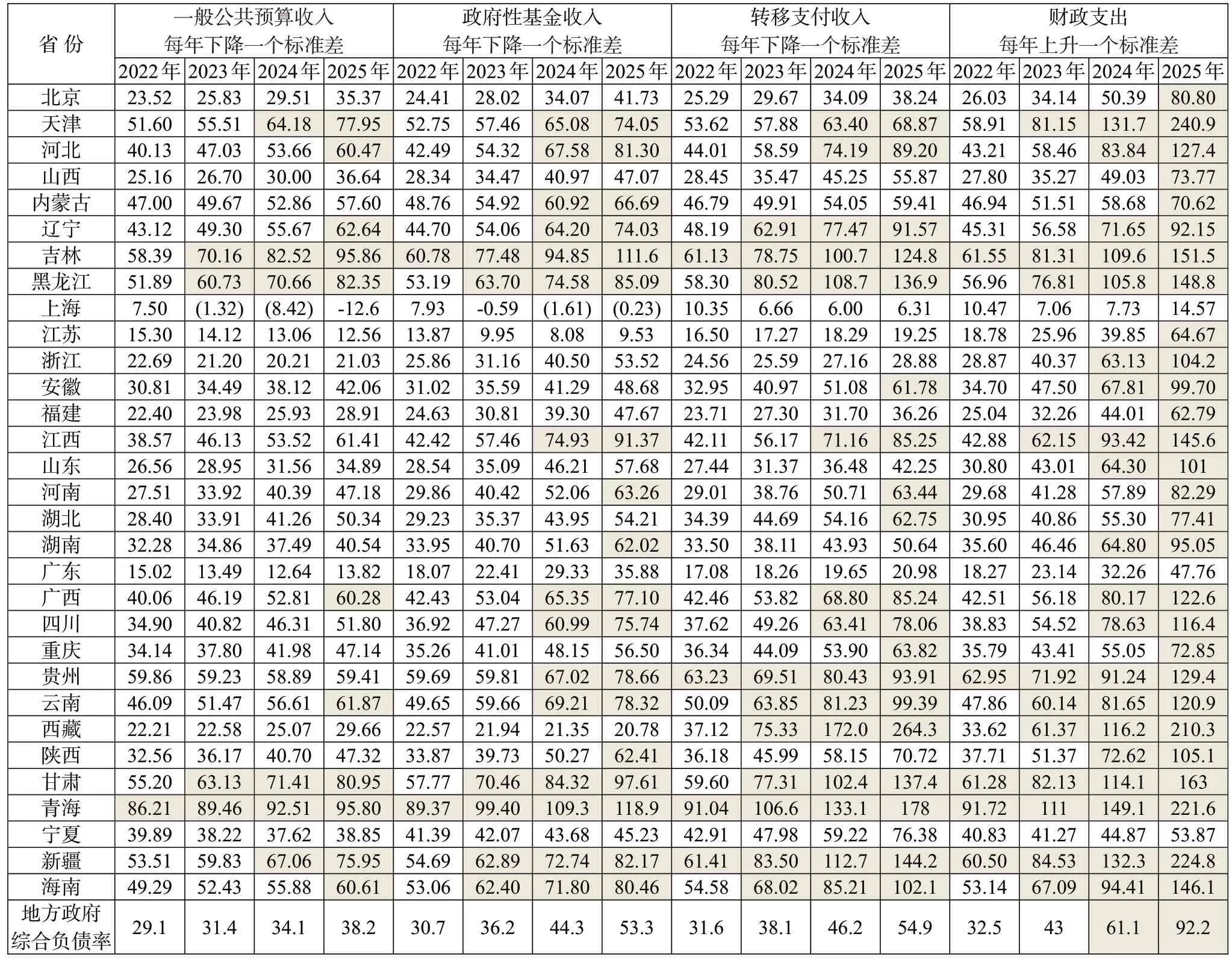

三是地方財政收入持續性沖擊對政府負債率的影響與財政收入結構和各細項波動性水平息息相關。在地方財政收入各細項每年分別下降一個標準差的壓力情景下(見表3),一般公共預算收入水平因相對穩定,所以沖擊力最小、對政府負債率的影響也最小,2025年末全國地方政府負債率將達38.2%,比2021 年末上升11.6 個百分點,將有11 個省份的政府負債率超過60%;政府性基金收入在地方財政收入總和中的占比雖然較低,但因年度波幅較大,因此,對政府負債率的影響也較大,2025年末全國地方政府負債率將達53.3%,比2021年末翻了一番,且一半以上省份的政府負債率將超過60%;轉移支付收入的壓力測試反應與各省份對中央轉移支付的依賴度呈正相關關系,對政府負債率的影響相對最大,2025年末全國地方政府負債率將達54.9%,吉林、黑龍江、西藏、甘肅、青海、新疆、海南7 省份的政府負債率將超過100%,河北、遼寧、江西、廣西、貴州、云南等對中央轉移支付依賴度較高省份的政府負債率也將超過80%。

表2:GDP增長率每年下降一個標準差后各地政府負債率變化情況(單位:%)

四是政府負債率對財政持續增支的敏感性大于財政持續減收。在地方財政支出每年上升一個標準差的壓力情景下(見表3),各省份政府負債率上升幅度相對較大,2024、2025年末全國地方政府負債率都將超過60%,分別高達61.1%、92.2%,2025 年末僅有上海、廣東、寧夏3 個省份的政府負債率低于60%,而其余28 個省份的政府負債率均超過60%,更有17 個省份的政府負債率超過100%。其中,吉林、貴州、甘肅、青海、新疆5 省份的政府負債率在預測期間均超過了60%,黑龍江、江西、云南、西藏、海南5 省份的政府負債率在3 個預測年度里超過了60%。整體而言,財政支出持續上升對地方政府負債率的沖擊要遠遠大于財政收入持續下降的沖擊。

三、基于DEA 模型的地方政府債務資金使用效率評價

在我國經濟潛在增速趨勢性下行背景下,未來地方政府負債率將不斷上升,傳統財政政策在穩增長和降杠桿之間面臨的兩難問題也將越來越嚴峻。要破解兩難局面,在利率、GDP增速、債務規模上限等宏觀要素外生不可控前提下,需從地方財政收支內部要素入手,不外乎增收、減支兩個路徑,特別在減支方面,地方政府對債務資金的使用效率將直接影響其債務可持續性。

因此,本文進一步對各省份債務資金使用效率展開評價分析。選取2018 年末、2019 年末、2020 年末、2021 年末四個時間節點,運用DEA 模型評估全國30 個省份的地方債資金使用效率,反映政府債務支出對地方經濟的拉動作用。借鑒陳平和歐陽潔(2016)[5],將地方債存量規模(地方債余額)作為投入指標,將人均GDP(經濟增長貢獻)、一般公共預算收入(收入增長貢獻)、來自國家預算資金的固定資產實際到位資金(投資增長貢獻)作為產出指標。根據DEA模型可得,綜合技術效率(TE)=純技術效率(PTE)×規模效率(SE)。其中,綜合技術效率衡量地方債的整體效率;純技術效率衡量地方債管理水平的有效性;規模效率衡量地方債規模的合理性。具體實證結果見表4。

(一)我國地方債資金使用效率整體處于較低水平

2018—2021年末,全國地方債綜合技術效率平均得分分別為0.593、0.548、0.597、0.584,整體處于較低水平。究其原因,主要是受到了純技術效率水平較低的影響,即地方債資金使用的管理水平整體較低,具體表現在:

1.債務資金使用進度慢、使用不規范等原因導致其經濟產出效率不高。一是因項目手續不齊全、申報匆忙以及客觀條件不符合開工標準等原因,部分地區的專項債資金劃出國庫后使用進度不理想,導致資金閑置而未能及時轉化為實際投入。比如貴州省2020年度審計報告指出,省內13個項目、20.4億元的專項債資金,由于項目調整、推進緩慢等原因,超過8 個月未投入項目建設(截至2021 年4 月底),占債券到位資金的94.5%。二是債務資金使用與工程進度不匹配,甚至出現使用不規范、挪用與違規更改資金用途等問題,降低了債務資金的經濟產出效率。如湖北、河南等地的2020 年度審計報告顯示,均發現了債券資金違規用于人員和辦公經費等經常性支出、購買理財、挪用于其他項目建設等問題。

表3:各省份財政收入(支出)每年下降(上升)一個標準差后的政府負債率變化情況(單位:%)

2.“加杠桿”政策空間使用不足。2020 年4 月,黨中央、國務院部署合理擴大專項債券作為符合條件的重大項目資本金范圍,并將各地專項債券用作項目資本金規模占比從20%提高至25%,但據實際調查,即使是東部沿海發達省份如山東、浙江等,其2021年上半年新增專項債中用作項目資本金的比例也僅有14.0%和2.4%。專項債項目轉化率低的一個重要原因可能是,債券資金的項目篩選機制還有待完善,如“兩新一重”④等高經濟產出率項目缺少明確界定。

(二)地方債規模效率整體較高,但疫情前已現下滑態勢

實證結果顯示,全國地方債規模效率(SE)整體較高,2018—2021 年的平均得分為0.855、0.846、0.923、0.930,但是疫情前有17 個省份的地方債規模效率出現了下滑趨勢,說明當債務規模達到一定程度后,過度舉債不僅無法形成“債務投入—產業發展—收入增加”的良性循環,反而可能產生債券資金浪費、管理失效等問題。因此,當債務規模紅利逐漸減弱時,簡單擴大債務規模已不可行,地方政府需轉向重“量”更重“質”的債務管理模式。2020 年以后,全國地方債規模效率之所以又有所回升,部分也是因為財政部門進一步擴大了專項債券等債務資金的使用范圍,有利于提高地方債資金效益。

(三)地方政府債務支出效率分化,經濟相對落后地區的債務資金使用存在風險

通過比較分析發現,各省份地方債效率水平差距較大,經濟發達地區上海、北京和債務規模較小地區海南、青海、寧夏和新疆,近兩年綜合技術效率平均得分都大于0.9,其余得分靠前的地區還有云南(0.84)、廣東(0.77)和福建(0.72)。值得一提的是,上海、北京、廣東等經濟發達地區,即使債務規模再擴大,因其債務管理能力和生產技術進步,債務資金使用效率高,所以整體債務風險反而不高;相反,部分地區債務規模雖不高,但其債務支出的經濟產出效率較低,反而需要重點關注債務的可持續性(毛捷和黃春元,2018)[6],如2021 年綜合技術效率得分排名在后四位的貴州(0.236)、遼寧(0.241)、吉林(0.338)、內蒙古(0.339)等地。

四、加強地方政府債務管理的政策建議

在疫情沖擊下,地方政府負債率過快上升、不可持續風險走高、債務資金使用效率走低等問題進一步顯化,須不斷優化地方債資金管理,提升地方債資金的產出效率。

(一)不斷優化地方債資金使用規劃和投資效益

切實激活現有已發行未使用的專項債資金,做到資金到位,項目必開工,盡快轉化為實物工作量;認真做好項目前期論證和財務測算(鄭智新,2022)[7],在此基礎上再積極向上爭取資源、發債募集資金;合理統籌并規劃債務資金用途,切實做到債務資金跟著項目走,確保融資規模與項目收益相平衡。

(二)建立完善地方債投入項目的儲備和篩選機制

一方面,鼓勵地方建立并定期更新優質項目儲備庫,不斷豐富項目品種,滿足發債多元化需求。另一方面,明確一般債券和專項債券資金投入的項目篩選機制,明確一般債券用于教育、養老、市政工程、防災減災等公益性項目,而專項債用于有一定收益的項目,重點引導投入“兩新一重”等高產出效率領域。

(三)構建完善地方債績效考評體系

科學構建地方債績效評價指標體系(凌巍然和王姍姍,2022)[8],在突出結果導向的同時,注重決策評價與過程評價,構建包括決策、過程、產出、效益等在內的指標體系,實現地方債全過程績效管理。同時,加強地方債全周期管理,嚴格查處地方債超前發行、債券資金閑置等問題,杜絕地方政府挪用、擠占專項債資金的行為。

(四)分地區階梯式安排地方政府的杠桿率上限

支持地方債資金產出效率高的地區適度提高“杠桿率”上限,并充分利用好“專項債作資本金占項目投資額的20%~30%、占省新增專項債規模的比例上限25%”等政策部署,最大限度發揮財政資金的杠桿作用。同時,對于經濟增速快但地方治理能力較弱的地區,要合理控制債務上限,跟蹤關注其債務支出效率及可持續發展風險。

注:

①假設未來4 年我國通貨膨脹率水平保持2021 年(0.9%)的水平不變。

②GDP 增速標準差根據近三年增速值計算得到,因2020年受疫情影響而波動太大,所以用2019年增速代替計算。

③取近4年增速值計算得到,部分數據有微調。

④“兩新”指新型基礎設施建設、新型城鎮化建設,“一重”是指交通、水利等重大工程建設。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

甘肅教育(2020年14期)2020-09-11 07:57:42

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

37°女人(2020年5期)2020-05-11 05:58:52

時代英語·高二(2015年1期)2015-03-16 00:08:11